- Мировая индустрия ПИФов задает тон Поиск формата будущего российского рынка

Содержание

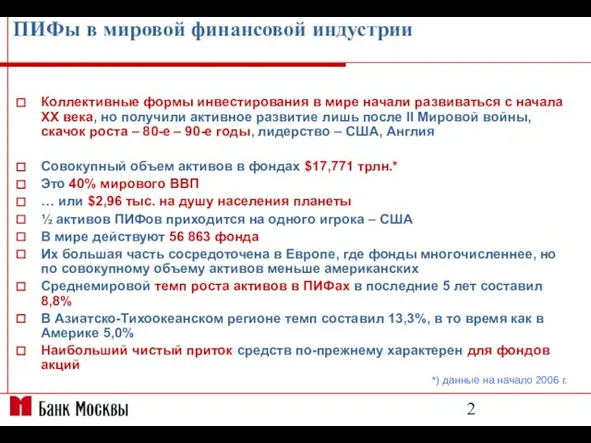

- 2. ПИФы в мировой финансовой индустрии Коллективные формы инвестирования в мире начали развиваться с начала ХХ века,

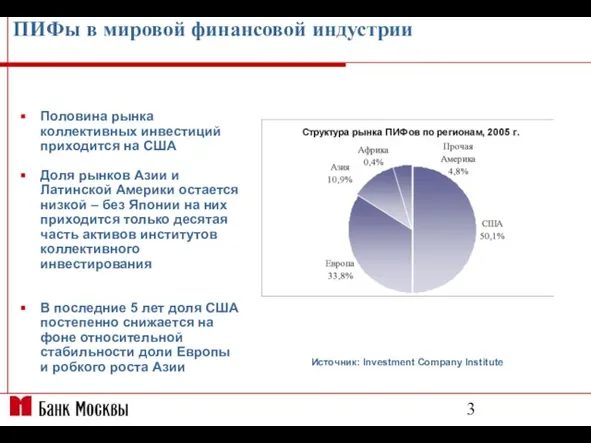

- 3. ПИФы в мировой финансовой индустрии Половина рынка коллективных инвестиций приходится на США Доля рынков Азии и

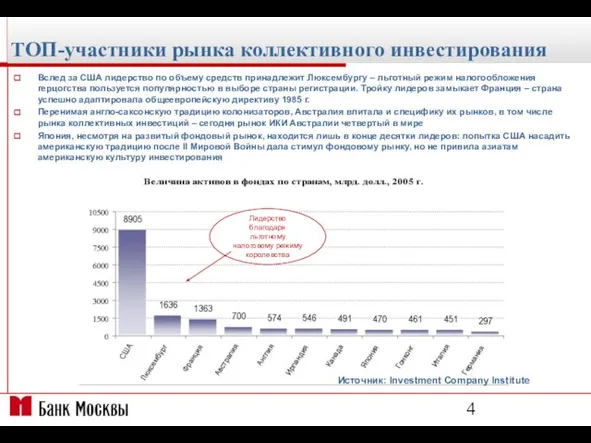

- 4. ТОП-участники рынка коллективного инвестирования Лидерство благодаря льготному налоговому режиму королевства Источник: Investment Company Institute Вслед за

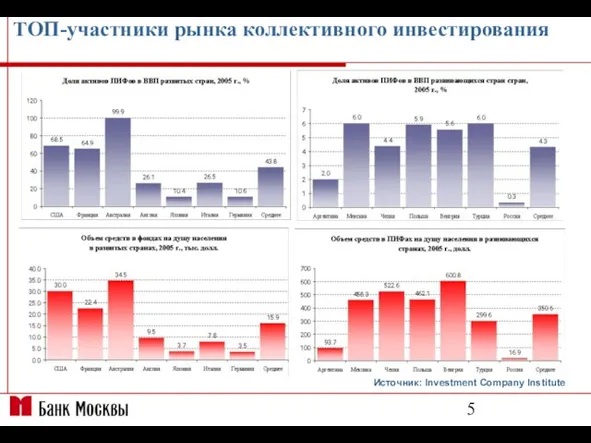

- 5. ТОП-участники рынка коллективного инвестирования Источник: Investment Company Institute, World Bank Источник: Investment Company Institute

- 6. Факторы развития национальных рынков Россия? Выстраивание рыночной модели, Результат - ближе к банковской

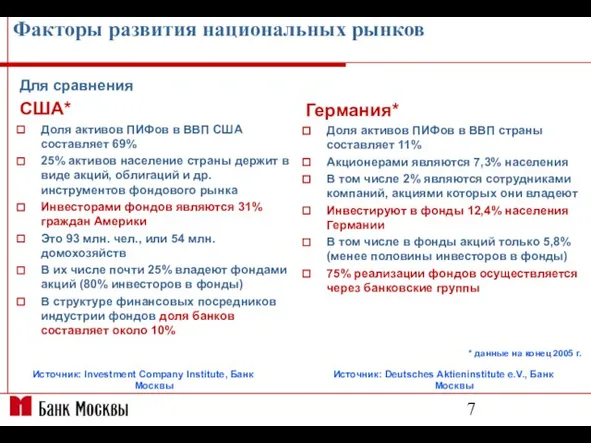

- 7. Факторы развития национальных рынков Для сравнения США* Доля активов ПИФов в ВВП США составляет 69% 25%

- 8. Институты коллективного инвестирования В целом по миру инвестиционные компании занимают 3 место по активам в числе

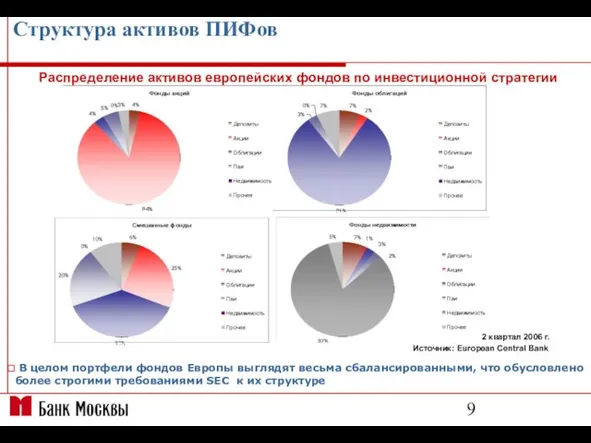

- 9. Структура активов ПИФов Источник: European Central Bank 2 квартал 2006 г. Распределение активов европейских фондов по

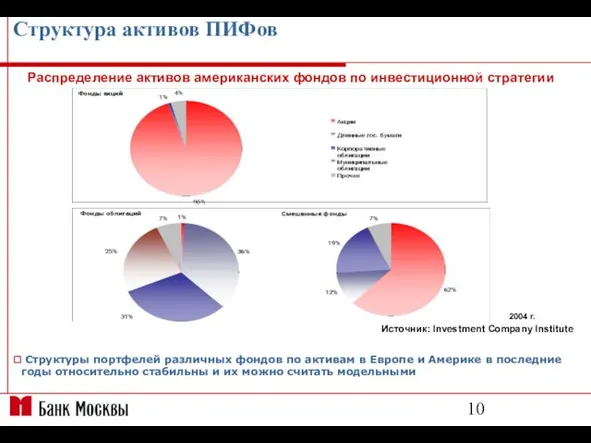

- 10. Структура активов ПИФов Источник: Investment Company Institute 2004 г. Распределение активов американских фондов по инвестиционной стратегии

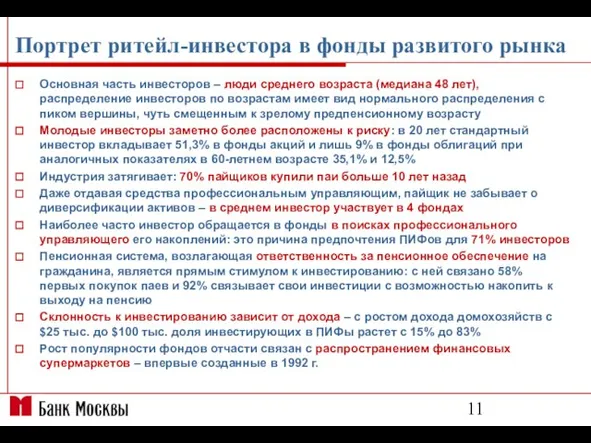

- 11. Портрет ритейл-инвестора в фонды развитого рынка Основная часть инвесторов – люди среднего возраста (медиана 48 лет),

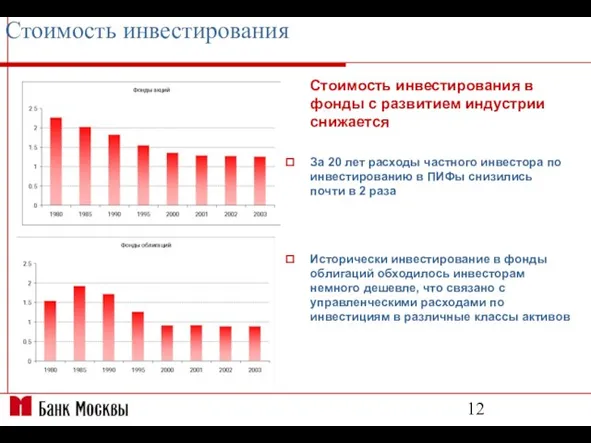

- 12. Стоимость инвестирования Стоимость инвестирования в фонды с развитием индустрии снижается За 20 лет расходы частного инвестора

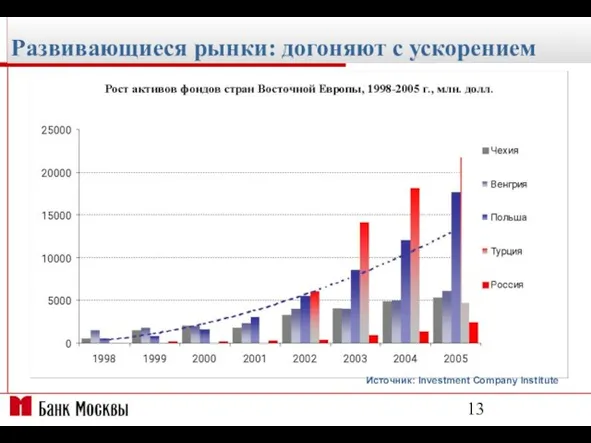

- 13. Развивающиеся рынки: догоняют с ускорением Источник: Investment Company Institute

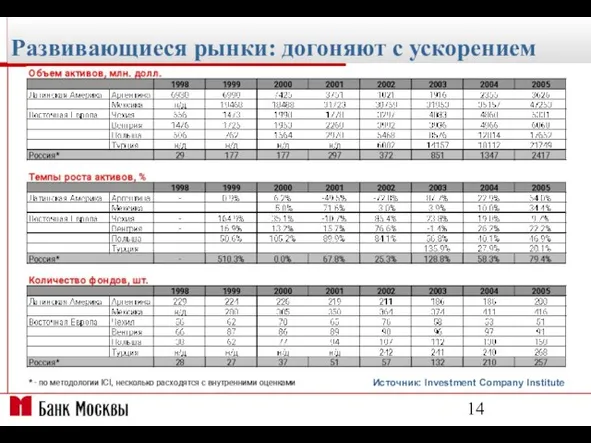

- 14. Развивающиеся рынки: догоняют с ускорением Источник: Investment Company Institute

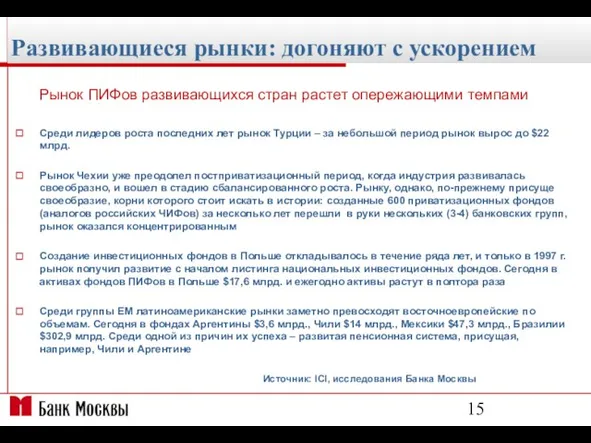

- 15. Развивающиеся рынки: догоняют с ускорением Рынок ПИФов развивающихся стран растет опережающими темпами Среди лидеров роста последних

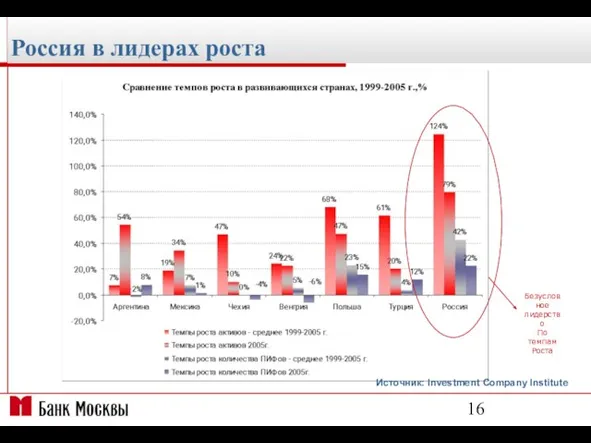

- 16. Россия в лидерах роста Источник: Investment Company Institute Безусловное лидерство По темпам Роста

- 17. Россия в лидерах роста Источник: Investfunds.ru

- 18. Рыночные ПИФы России 270 открытых и 81 интервальный фонд (на 20.10.2006) 104 УК, управляющих открытыми и

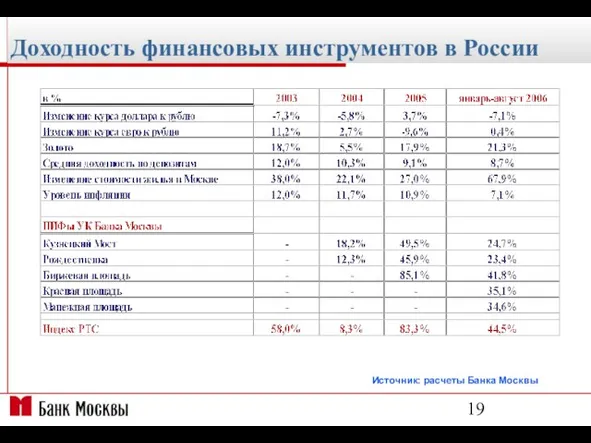

- 19. Доходность финансовых инструментов в России Источник: расчеты Банка Москвы

- 20. Динамика индекса РТС Расчёт индекса РТС начался 1 сентября 1995 года За 11 лет с 1.09.1995

- 21. УК Банк Москвы: 2006г. – год динамичного развития и успеха Источник: Investfunds.ru СЧА ПИФов под управлением

- 22. УК Банк Москвы: 2006г. – год динамичного развития и успеха Источник: Investfunds.ru

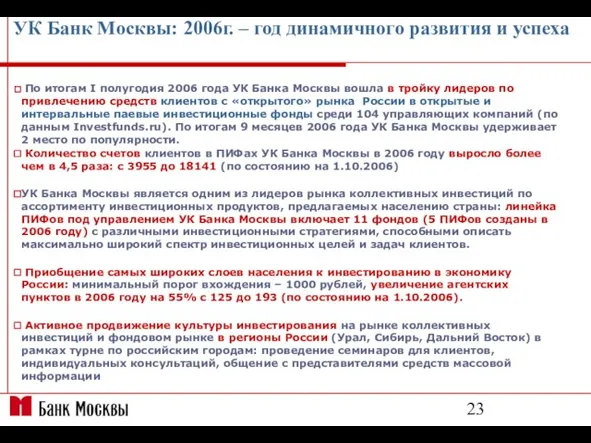

- 23. УК Банк Москвы: 2006г. – год динамичного развития и успеха По итогам I полугодия 2006 года

- 25. Скачать презентацию

Слайд 2ПИФы в мировой финансовой индустрии

Коллективные формы инвестирования в мире начали развиваться с

ПИФы в мировой финансовой индустрии

Коллективные формы инвестирования в мире начали развиваться с

Слайд 3ПИФы в мировой финансовой индустрии

Половина рынка коллективных инвестиций приходится на США

Доля рынков

ПИФы в мировой финансовой индустрии

Половина рынка коллективных инвестиций приходится на США

Доля рынков

Слайд 4ТОП-участники рынка коллективного инвестирования

Лидерство благодаря

льготному налоговому режиму

королевства

Источник: Investment Company Institute

Вслед за

ТОП-участники рынка коллективного инвестирования

Лидерство благодаря

льготному налоговому режиму

королевства

Источник: Investment Company Institute

Вслед за

Слайд 5ТОП-участники рынка коллективного инвестирования

Источник: Investment Company Institute, World Bank

Источник: Investment Company Institute

ТОП-участники рынка коллективного инвестирования

Источник: Investment Company Institute, World Bank

Источник: Investment Company Institute

Слайд 6Факторы развития национальных рынков

Россия?

Выстраивание рыночной модели,

Результат - ближе к банковской

Факторы развития национальных рынков

Россия?

Выстраивание рыночной модели,

Результат - ближе к банковской

Слайд 7Факторы развития национальных рынков

Для сравнения

США*

Доля активов ПИФов в ВВП США составляет 69%

25%

Факторы развития национальных рынков

Для сравнения

США*

Доля активов ПИФов в ВВП США составляет 69%

25%

Слайд 8Институты коллективного инвестирования

В целом по миру инвестиционные компании занимают 3 место по

Институты коллективного инвестирования

В целом по миру инвестиционные компании занимают 3 место по

Слайд 9Структура активов ПИФов

Источник: European Central Bank

2 квартал 2006 г.

Распределение активов европейских фондов

Структура активов ПИФов

Источник: European Central Bank

2 квартал 2006 г.

Распределение активов европейских фондов

Слайд 10Структура активов ПИФов

Источник: Investment Company Institute

2004 г.

Распределение активов американских фондов по инвестиционной

Структура активов ПИФов

Источник: Investment Company Institute

2004 г.

Распределение активов американских фондов по инвестиционной

Слайд 11Портрет ритейл-инвестора в фонды развитого рынка

Основная часть инвесторов – люди среднего

Портрет ритейл-инвестора в фонды развитого рынка

Основная часть инвесторов – люди среднего

Слайд 12Стоимость инвестирования

Стоимость инвестирования в фонды с развитием индустрии снижается

За 20 лет

Стоимость инвестирования

Стоимость инвестирования в фонды с развитием индустрии снижается

За 20 лет

Слайд 13Развивающиеся рынки: догоняют с ускорением

Источник: Investment Company Institute

Развивающиеся рынки: догоняют с ускорением

Источник: Investment Company Institute

Слайд 14Развивающиеся рынки: догоняют с ускорением

Источник: Investment Company Institute

Развивающиеся рынки: догоняют с ускорением

Источник: Investment Company Institute

Слайд 15Развивающиеся рынки: догоняют с ускорением

Рынок ПИФов развивающихся стран растет опережающими темпами

Среди

Развивающиеся рынки: догоняют с ускорением

Рынок ПИФов развивающихся стран растет опережающими темпами

Среди

Слайд 16Россия в лидерах роста

Источник: Investment Company Institute

Безусловное лидерство

По темпам Роста

Россия в лидерах роста

Источник: Investment Company Institute

Безусловное лидерство

По темпам Роста

Слайд 17Россия в лидерах роста

Источник: Investfunds.ru

Россия в лидерах роста

Источник: Investfunds.ru

Слайд 18Рыночные ПИФы России

270 открытых и 81 интервальный фонд (на 20.10.2006)

104 УК, управляющих

Рыночные ПИФы России

270 открытых и 81 интервальный фонд (на 20.10.2006)

104 УК, управляющих

Слайд 19Доходность финансовых инструментов в России

Источник: расчеты Банка Москвы

Доходность финансовых инструментов в России

Источник: расчеты Банка Москвы

Слайд 20Динамика индекса РТС

Расчёт индекса РТС начался 1 сентября 1995 года

За

Динамика индекса РТС

Расчёт индекса РТС начался 1 сентября 1995 года

За

Слайд 21УК Банк Москвы: 2006г. – год динамичного развития и успеха

Источник: Investfunds.ru

СЧА

УК Банк Москвы: 2006г. – год динамичного развития и успеха

Источник: Investfunds.ru

СЧА

Слайд 22УК Банк Москвы: 2006г. – год динамичного развития и успеха

Источник: Investfunds.ru

УК Банк Москвы: 2006г. – год динамичного развития и успеха

Источник: Investfunds.ru

Слайд 23УК Банк Москвы: 2006г. – год динамичного развития и успеха

По итогам

УК Банк Москвы: 2006г. – год динамичного развития и успеха

По итогам

Здоровье школьников

Здоровье школьников Презентация на тему Державин Гавриил Романович

Презентация на тему Державин Гавриил Романович  Науки, изучающие организм человека. Место человека в систематике живого мира

Науки, изучающие организм человека. Место человека в систематике живого мира Класс элементарных функций и их графики

Класс элементарных функций и их графики О работе с профильными школами МГТУ им. Н.Э.Баумана

О работе с профильными школами МГТУ им. Н.Э.Баумана Квантовая физика

Квантовая физика Педагогический совет. Управление качеством образования: проблемы и перспективы

Педагогический совет. Управление качеством образования: проблемы и перспективы «Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г.

«Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г. Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно

Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно Защита кабеля от коррозии

Защита кабеля от коррозии _Жизнь без сигареты_

_Жизнь без сигареты_ Подготовка экспертов для аттестации педагогических работников

Подготовка экспертов для аттестации педагогических работников МИКРОСКОП

МИКРОСКОП Бег как средство укрепления здоровья

Бег как средство укрепления здоровья ?

? Комунальне підприємство електромереж зовнішнього освітлення

Комунальне підприємство електромереж зовнішнього освітлення Презентация на тему семейство розоцветные

Презентация на тему семейство розоцветные My school

My school Операторы языка Си

Операторы языка Си Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4) Мир счета

Мир счета Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках

Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ

МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Книга - наш лучший друг

Книга - наш лучший друг Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни

Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни Добукварный период

Добукварный период Технология выполнения монтажа кабельных линий в блоках

Технология выполнения монтажа кабельных линий в блоках