- Модель парной регрессии

Содержание

- 2. Простейшая регрессионная модель: y=α+βx+u у - зависимая переменная, объясняемая, регрессант х – независимая переменная, объясняющая, регрессор

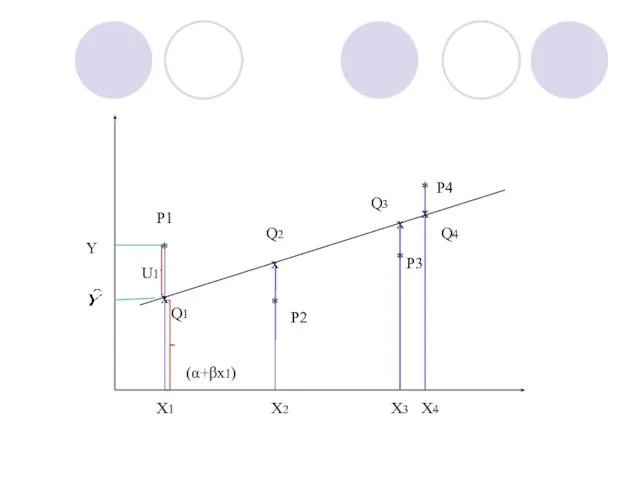

- 3. Р1 Р2 Р3 Р4 * * * * Х1 Х2 Х3 Х4 Q1 Q2 Q3 Q4

- 4. Величина у - зависимая переменная, состоит из двух частей: Неслучайной составляющей – (α+βx), 2) Случайной составляющей

- 5. Точки Р1, Р2, Р3 и Р4 – это фактические или наблюденные значения. Точки Q1, Q2, Q3

- 6. Задача регрессионного анализа состоит в нахождении оценок α и β и в определении положения регрессионной прямой

- 7. Метод наименьших квадратов МНК является наиболее популярным методом нахождения оценок неизвестных параметров. Критерий выбора наилучших параметров:

- 8. Остаток или отклонение (е) – разница между наблюдаемым значением переменной Y и ее теоретическим значением в

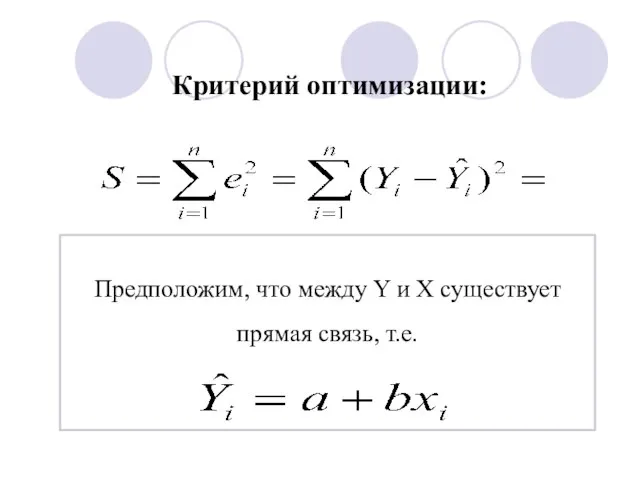

- 10. Критерий оптимизации: Предположим, что между Y и X существует прямая связь, т.е.

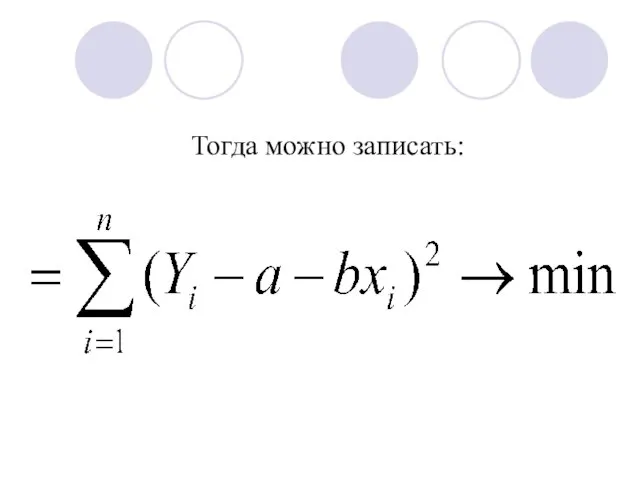

- 11. Тогда можно записать:

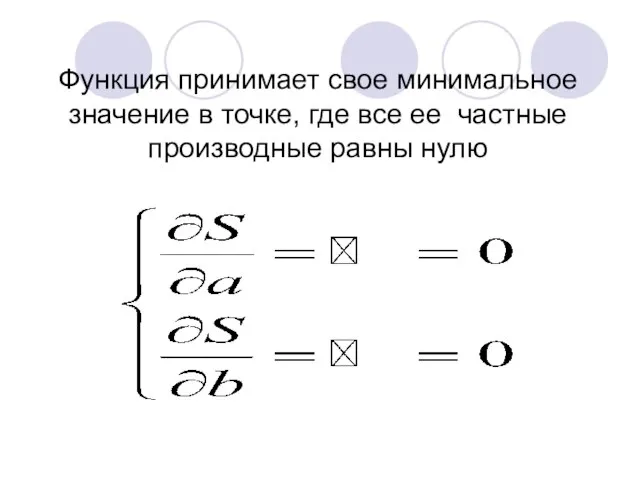

- 12. Функция принимает свое минимальное значение в точке, где все ее частные производные равны нулю

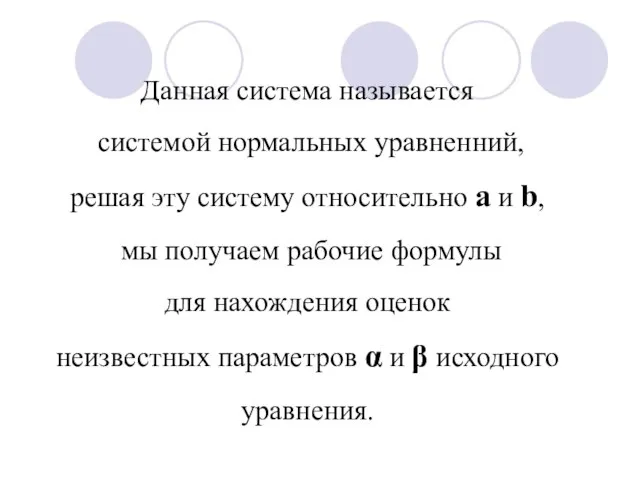

- 13. Данная система называется системой нормальных уравненний, решая эту систему относительно a и b, мы получаем рабочие

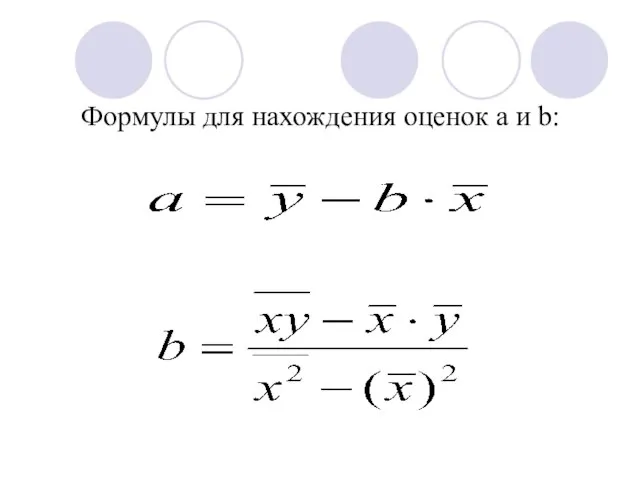

- 14. Формулы для нахождения оценок a и b:

- 15. Причины существования случайной компоненты

- 16. 1. Не включение объясняющих переменных Соотношение между у и х - очень большое упрощение. Существуют и

- 17. Невозможность измерения. Слабое влияние фактора. Отсутствия опыта или знаний.

- 18. Во многих случаях зависимость — это попытка объединить вместе некоторое число микроэкономических соотношений. Отдельные соотношения имеют

- 19. Если зависимость относится к данным о временном ряде, то значение Y может зависеть не от фактического

- 20. Если ожидаемое и фактическое значения тесно связаны, то будет казаться, что между Y и X существует

- 21. Функциональное соотношение между Y и X математически может быть определено неправильно. Истинная зависимость может не являться

- 22. Если в измерении одной или более взаимосвязанных переменных имеются ошибки, то наблюдаемые значения не будут соответствовать

- 23. Случайная компонента является суммарным проявлением всех факторов. Если бы случайной компоненты не существовало, то мы бы

- 24. Однако в действительности каждое изменение Y отчасти вызвано изменением U. Поэтому мы не можем вычислить истинные

- 25. Свойства коэффициентов регрессии и условия нормальной линейной регрессии (Гаусса-Маркова)

- 26. Фактическое значение Y состоит из двух элементов: из неслучайной части и случайной компоненты, поэтому вычисленные оценки

- 27. Для того чтобы регрессионный анализ, основанный на обычном МНК, давал наилучшие результаты, случайный член должен удовлетворять

- 28. 1-е условие Гаусса—Маркова Математическое ожидание случайной компоненты в любом наблюдении должно быть равно нулю. Иногда величина

- 29. Фактически если уравнение регрессии включает константу, то можно предположить, что это условие выполняется автоматически, так как

- 30. 2-е условие Гаусса—Маркова Дисперсия случайной компоненты должна быть постоянна для всех наблюдениях. Иногда случайная компонента будет

- 31. Если это условие выполняется, то говорят, что дисперсия ошибки гомоскедастична, если нет, то - гетероскедастична.

- 32. 3-е условие Гаусса—Маркова Даное условие предполагает отсутствие систематической связи между значениями случайной компоненты в любых двух

- 33. Или большой и отрицательной, или малой и положительной, или малой и отрицательной. Случайные компоненты должна быть

- 34. Выполнение данного условия гарантирует отсутствие автокорреляции. В противном случае, говорят, что случайная компонета автокоррелирована.

- 35. 4-е условие Гаусса—Маркова: Случайная компонента должна быть распределена независимо от объясняющих переменных.

- 36. Наряду с условиями Гаусса—Маркова обычно также предполагается нормальность распределения случайного члена. Если случайный член нормально распределен,

- 37. «Если случайная величина является общим результатом взаимодействия большого числа других случайных величин, ни одна из которых

- 38. Интерпретация линейного уравнения регрессии ŷ=а+bx Оценки a и b имеют математическую и экономическую интерпретацию. Математическая: Коэффициент

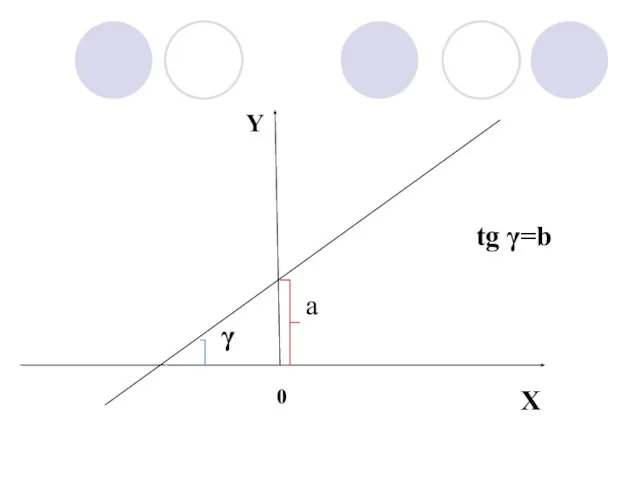

- 39. Коэффициент b – коэффициент регрессии – это тангенс угла наклона к оси OX.

- 40. a γ tg γ=b X 0 Y

- 41. Экономическая: а – регрессионная постоянная, const Дает прогнозное значение у, в том случае, когда факторный признак

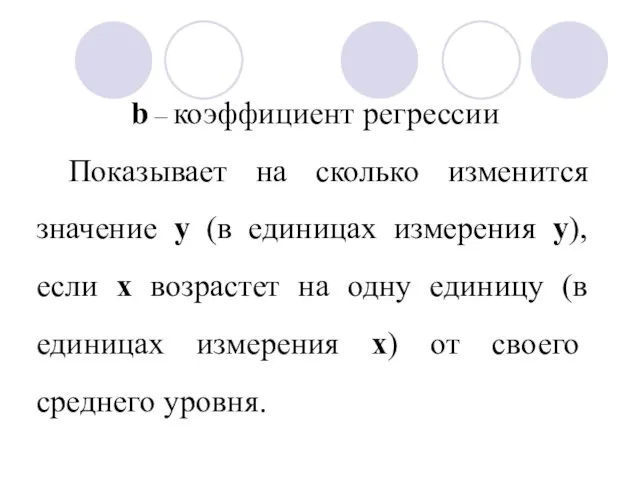

- 42. b – коэффициент регрессии Показывает на сколько изменится значение у (в единицах измерения у), если х

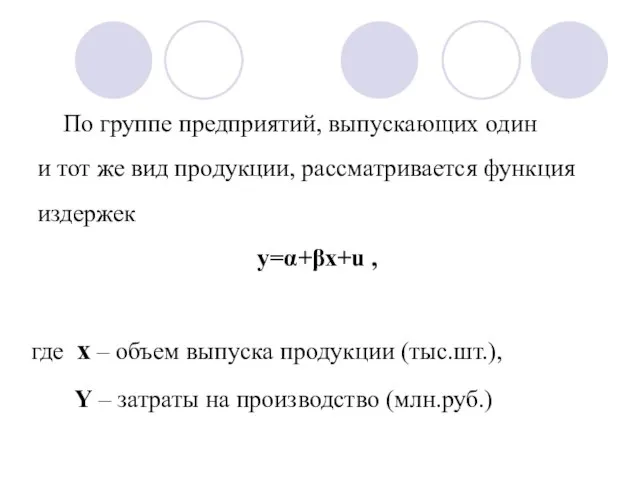

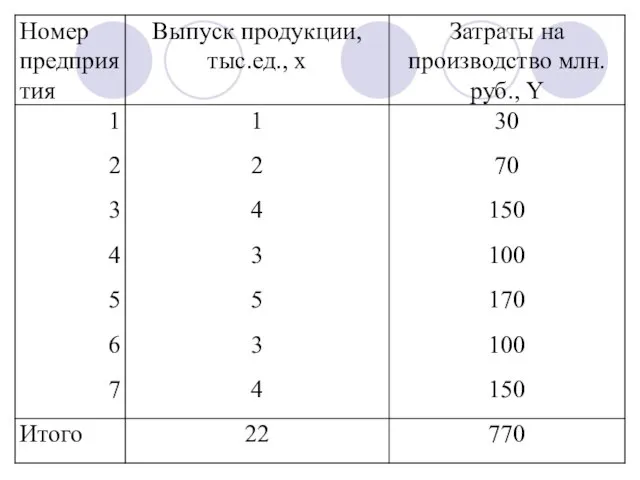

- 43. По группе предприятий, выпускающих один и тот же вид продукции, рассматривается функция издержек y=α+βx+u , где

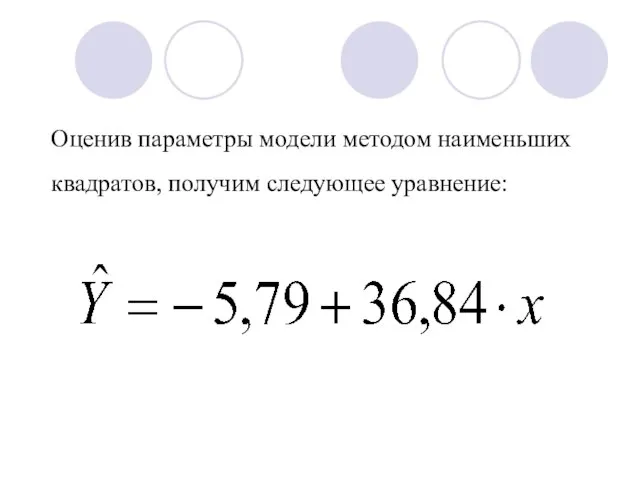

- 45. Оценив параметры модели методом наименьших квадратов, получим следующее уравнение:

- 46. В данном случае величина параметра a не имеет экономического смысла. Параметр b показывает, что если выпуск

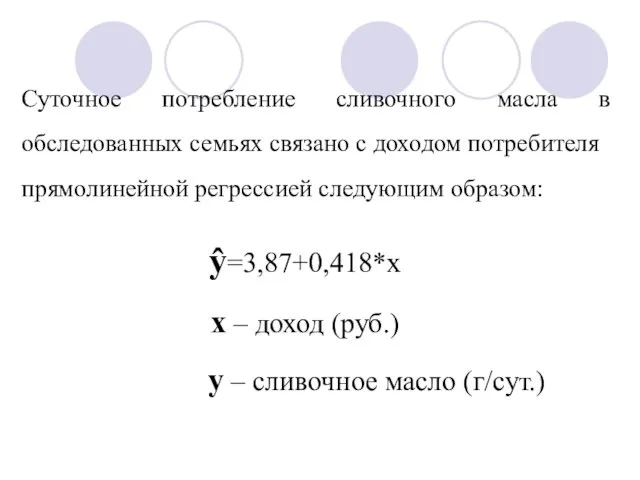

- 47. ŷ=3,87+0,418*х х – доход (руб.) у – сливочное масло (г/сут.) Суточное потребление сливочного масла в обследованных

- 51. a > 0 b

- 53. a b

- 54. a > 0 b = 0

- 55. Определение тесноты связи между факторами В качестве меры тесноты связи используется линейный коэффициент корреляции:

- 56. где

- 57. Линейный коэффициент корреляции может принимать любые значения в пределах от минус 1 до плюс 1. Чем

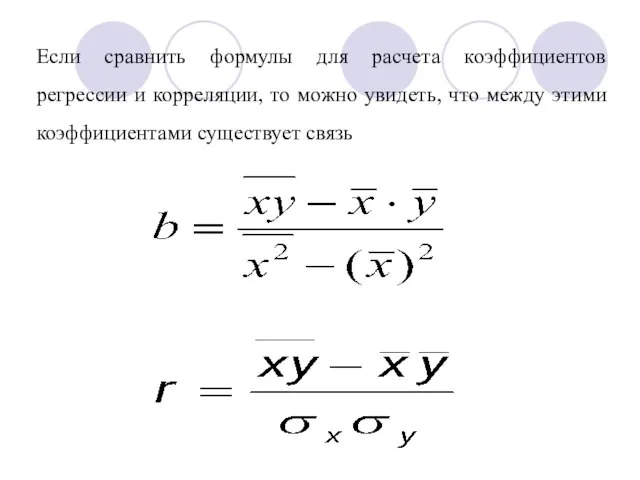

- 58. Если сравнить формулы для расчета коэффициентов регрессии и корреляции, то можно увидеть, что между этими коэффициентами

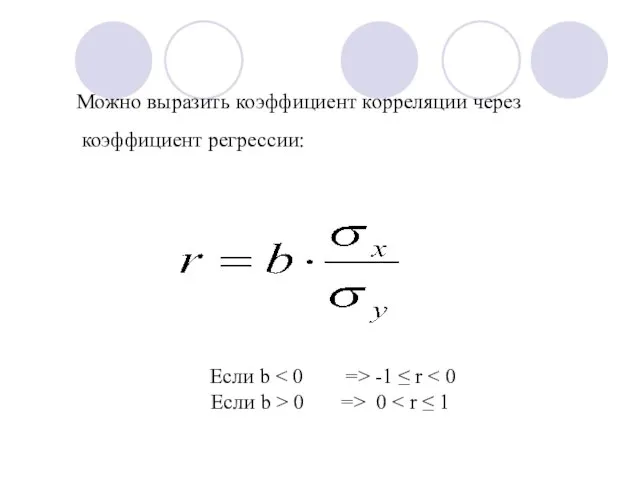

- 59. Можно выразить коэффициент корреляции через коэффициент регрессии: Если b -1 ≤ r Если b > 0

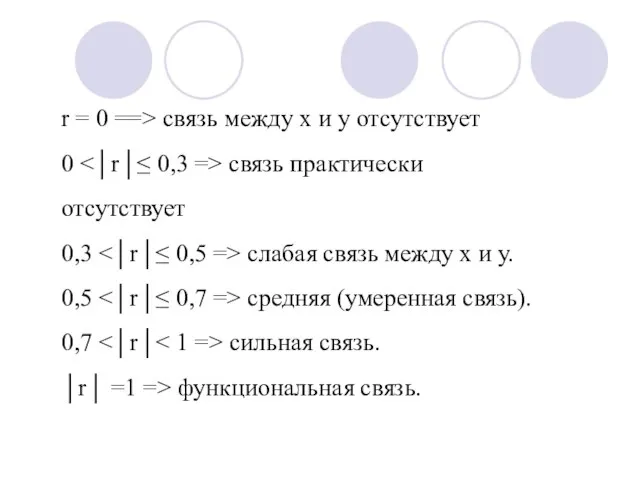

- 60. r = 0 ==> связь между х и у отсутствует 0 связь практически отсутствует 0,3 слабая

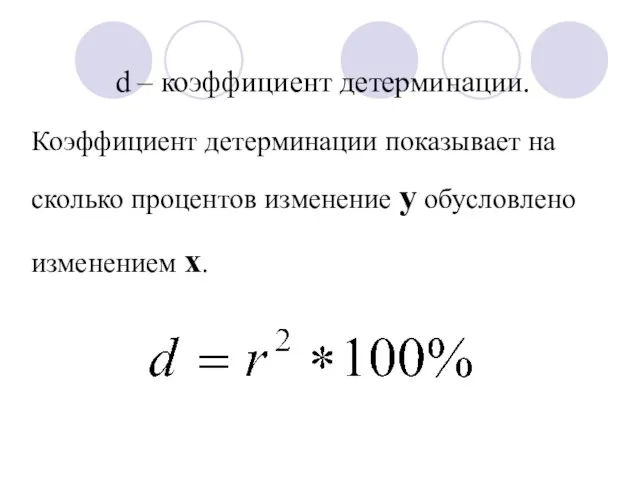

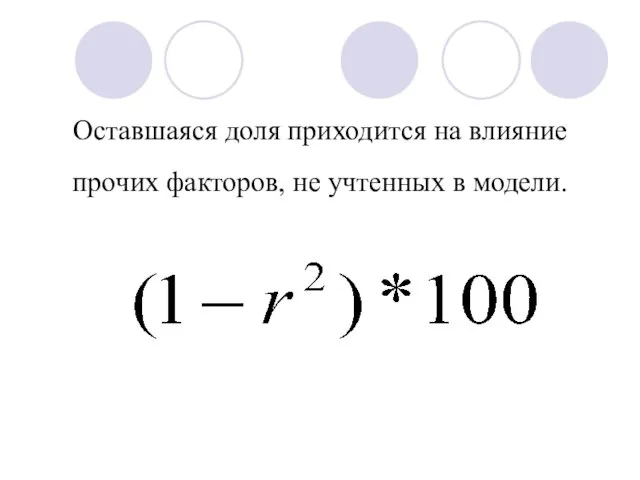

- 61. d – коэффициент детерминации. Коэффициент детерминации показывает на сколько процентов изменение у обусловлено изменением х.

- 62. Оставшаяся доля приходится на влияние прочих факторов, не учтенных в модели.

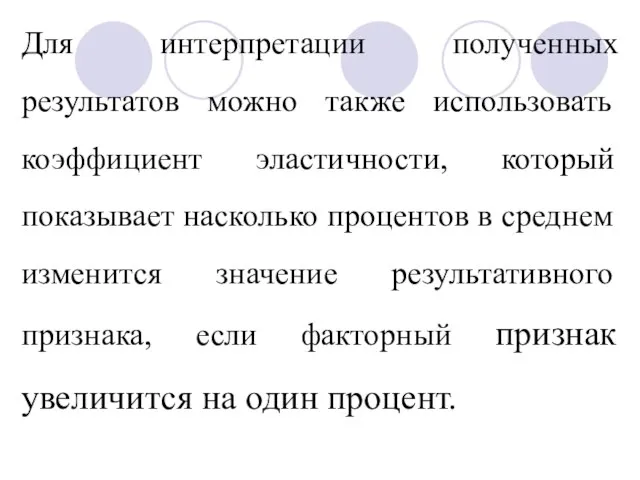

- 63. Для интерпретации полученных результатов можно также использовать коэффициент эластичности, который показывает насколько процентов в среднем изменится

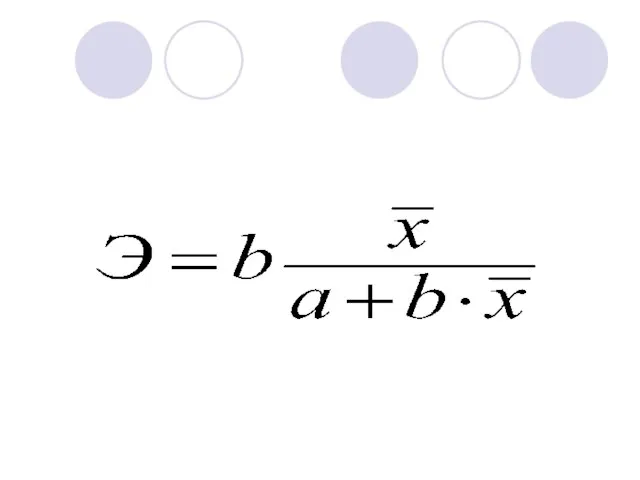

- 65. В силу того, что коэффициент эластичности для линейной функции не является величиной постоянной, а зависит от

- 67. В нашем примере коэффициент эластичности равен 1,03 %. Это означает, что с ростом выпуска продукции на

- 68. Коэффициент корреляции также как и коэффициент регрессии должен быть подвергнут оценке статистической значимости. Для этого, сначала

- 69. Любая сумма квадратов отклонений связана с числом степеней свободы df, то есть с числом свободы независимого

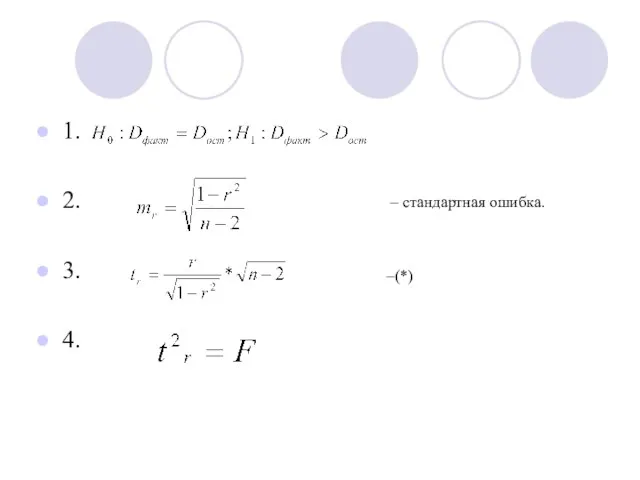

- 70. F-статистика: Проверка: 1. 2. 3. F-статистика 4. 5.

- 71. 1. 2. 3. 4. – стандартная ошибка. –(*)

- 73. Скачать презентацию

Слайд 2Простейшая регрессионная модель:

y=α+βx+u

у - зависимая переменная, объясняемая, регрессант

х – независимая переменная,

Простейшая регрессионная модель:

y=α+βx+u

у - зависимая переменная, объясняемая, регрессант

х – независимая переменная,

Слайд 3Р1

Р2

Р3

Р4

*

*

*

*

Х1

Х2

Х3

Х4

Q1

Q2

Q3

Q4

х

х

х

х

(α+βx1)

U1

Y

Р1

Р2

Р3

Р4

*

*

*

*

Х1

Х2

Х3

Х4

Q1

Q2

Q3

Q4

х

х

х

х

(α+βx1)

U1

Y

Слайд 4Величина у - зависимая переменная, состоит из двух частей:

Неслучайной составляющей – (α+βx),

Величина у - зависимая переменная, состоит из двух частей:

Неслучайной составляющей – (α+βx),

Слайд 5Точки Р1, Р2, Р3 и Р4 – это фактические или наблюденные значения.

Точки

Точки Р1, Р2, Р3 и Р4 – это фактические или наблюденные значения.

Точки

Слайд 6Задача регрессионного анализа состоит в нахождении оценок α и β и в

Задача регрессионного анализа состоит в нахождении оценок α и β и в

Слайд 7Метод наименьших квадратов

МНК является наиболее популярным методом нахождения оценок неизвестных параметров.

Метод наименьших квадратов

МНК является наиболее популярным методом нахождения оценок неизвестных параметров.

Слайд 8Остаток или отклонение (е) – разница между наблюдаемым значением переменной Y и

Остаток или отклонение (е) – разница между наблюдаемым значением переменной Y и

Слайд 10Критерий оптимизации:

Предположим, что между Y и X существует прямая связь, т.е.

Критерий оптимизации:

Предположим, что между Y и X существует прямая связь, т.е.

Слайд 11Тогда можно записать:

Тогда можно записать:

Слайд 12Функция принимает свое минимальное значение в точке, где все ее частные производные

Функция принимает свое минимальное значение в точке, где все ее частные производные

Слайд 13Данная система называется

системой нормальных уравненний,

решая эту систему относительно a и

Данная система называется

системой нормальных уравненний,

решая эту систему относительно a и

Слайд 14Формулы для нахождения оценок a и b:

Формулы для нахождения оценок a и b:

Слайд 15Причины существования случайной компоненты

Причины существования случайной компоненты

Слайд 161. Не включение объясняющих переменных

Соотношение между у и х - очень

1. Не включение объясняющих переменных

Соотношение между у и х - очень

Слайд 17Невозможность измерения.

Слабое влияние фактора.

Отсутствия опыта или знаний.

Невозможность измерения.

Слабое влияние фактора.

Отсутствия опыта или знаний.

Слайд 18Во многих случаях зависимость — это попытка объединить вместе некоторое число микроэкономических

Во многих случаях зависимость — это попытка объединить вместе некоторое число микроэкономических

Слайд 19Если зависимость относится к данным о временном ряде, то значение Y может

Если зависимость относится к данным о временном ряде, то значение Y может

Слайд 20Если ожидаемое и фактическое значения тесно связаны, то будет казаться, что между

Если ожидаемое и фактическое значения тесно связаны, то будет казаться, что между

Слайд 21Функциональное соотношение между Y и X математически может быть определено неправильно. Истинная

Функциональное соотношение между Y и X математически может быть определено неправильно. Истинная

Слайд 22Если в измерении одной или более взаимосвязанных переменных имеются ошибки, то наблюдаемые

Если в измерении одной или более взаимосвязанных переменных имеются ошибки, то наблюдаемые

Слайд 23Случайная компонента является суммарным проявлением всех факторов. Если бы случайной компоненты не

Случайная компонента является суммарным проявлением всех факторов. Если бы случайной компоненты не

Слайд 24Однако в действительности каждое изменение Y отчасти вызвано изменением U. Поэтому мы

Однако в действительности каждое изменение Y отчасти вызвано изменением U. Поэтому мы

Слайд 25Свойства коэффициентов регрессии и условия нормальной линейной регрессии (Гаусса-Маркова)

Свойства коэффициентов регрессии и условия нормальной линейной регрессии (Гаусса-Маркова)

Слайд 26 Фактическое значение Y состоит из двух элементов: из неслучайной части и случайной

Фактическое значение Y состоит из двух элементов: из неслучайной части и случайной

Слайд 27Для того чтобы регрессионный анализ, основанный на обычном МНК, давал наилучшие результаты,

Для того чтобы регрессионный анализ, основанный на обычном МНК, давал наилучшие результаты,

Слайд 281-е условие Гаусса—Маркова

Математическое ожидание случайной компоненты в любом наблюдении должно быть равно

1-е условие Гаусса—Маркова

Математическое ожидание случайной компоненты в любом наблюдении должно быть равно

Слайд 29Фактически если уравнение регрессии включает константу, то можно предположить, что это условие

Фактически если уравнение регрессии включает константу, то можно предположить, что это условие

Слайд 302-е условие Гаусса—Маркова

Дисперсия случайной компоненты должна быть постоянна для всех наблюдениях.

2-е условие Гаусса—Маркова

Дисперсия случайной компоненты должна быть постоянна для всех наблюдениях.

Слайд 31Если это условие выполняется, то говорят, что дисперсия ошибки гомоскедастична,

если нет,

Если это условие выполняется, то говорят, что дисперсия ошибки гомоскедастична,

если нет,

Слайд 323-е условие Гаусса—Маркова

Даное условие предполагает отсутствие систематической связи между значениями случайной

3-е условие Гаусса—Маркова

Даное условие предполагает отсутствие систематической связи между значениями случайной

Слайд 33Или большой и отрицательной, или малой и положительной, или малой и отрицательной.

Или большой и отрицательной, или малой и положительной, или малой и отрицательной.

Слайд 34Выполнение данного условия гарантирует

отсутствие автокорреляции.

В противном случае, говорят, что

случайная компонета

Выполнение данного условия гарантирует

отсутствие автокорреляции.

В противном случае, говорят, что

случайная компонета

Слайд 354-е условие Гаусса—Маркова:

Случайная компонента должна быть распределена независимо от объясняющих переменных.

4-е условие Гаусса—Маркова:

Случайная компонента должна быть распределена независимо от объясняющих переменных.

Слайд 36Наряду с условиями Гаусса—Маркова обычно также предполагается нормальность распределения случайного члена. Если

Наряду с условиями Гаусса—Маркова обычно также предполагается нормальность распределения случайного члена. Если

Слайд 37«Если случайная величина является общим результатом взаимодействия большого числа других случайных величин,

«Если случайная величина является общим результатом взаимодействия большого числа других случайных величин,

Слайд 38Интерпретация линейного уравнения регрессии

ŷ=а+bx

Оценки a и b имеют математическую и экономическую

Интерпретация линейного уравнения регрессии

ŷ=а+bx

Оценки a и b имеют математическую и экономическую

Слайд 39Коэффициент b – коэффициент регрессии – это тангенс угла наклона к оси

Коэффициент b – коэффициент регрессии – это тангенс угла наклона к оси

Слайд 40a

γ

tg γ=b

X

0

Y

a

γ

tg γ=b

X

0

Y

Слайд 41Экономическая:

а – регрессионная постоянная, const

Дает прогнозное значение у, в том случае, когда

Экономическая:

а – регрессионная постоянная, const

Дает прогнозное значение у, в том случае, когда

Слайд 42b – коэффициент регрессии

Показывает на сколько изменится значение у (в единицах измерения

b – коэффициент регрессии

Показывает на сколько изменится значение у (в единицах измерения

Слайд 43 По группе предприятий, выпускающих один

и тот же вид продукции, рассматривается функция

По группе предприятий, выпускающих один

и тот же вид продукции, рассматривается функция

Слайд 45Оценив параметры модели методом наименьших

квадратов, получим следующее уравнение:

Оценив параметры модели методом наименьших

квадратов, получим следующее уравнение:

Слайд 46В данном случае величина параметра a

не имеет экономического смысла.

Параметр b показывает,

В данном случае величина параметра a

не имеет экономического смысла.

Параметр b показывает,

Слайд 47ŷ=3,87+0,418*х

х – доход (руб.)

у – сливочное масло (г/сут.)

Суточное потребление сливочного масла

ŷ=3,87+0,418*х

х – доход (руб.)

у – сливочное масло (г/сут.)

Суточное потребление сливочного масла

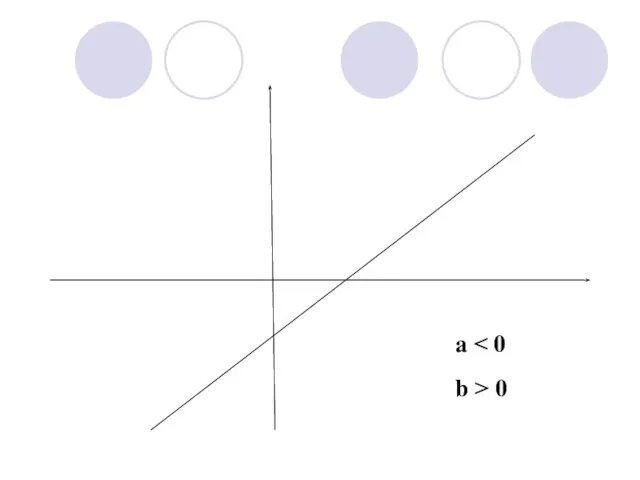

Слайд 51a > 0

b < 0

a > 0

b < 0

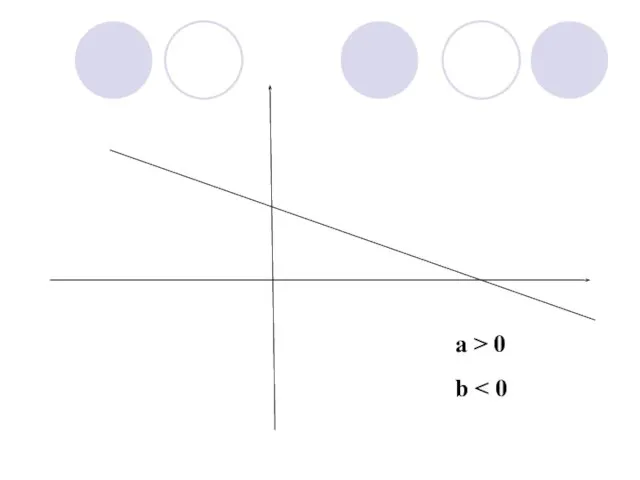

Слайд 53a < 0

b < 0

a < 0

b < 0

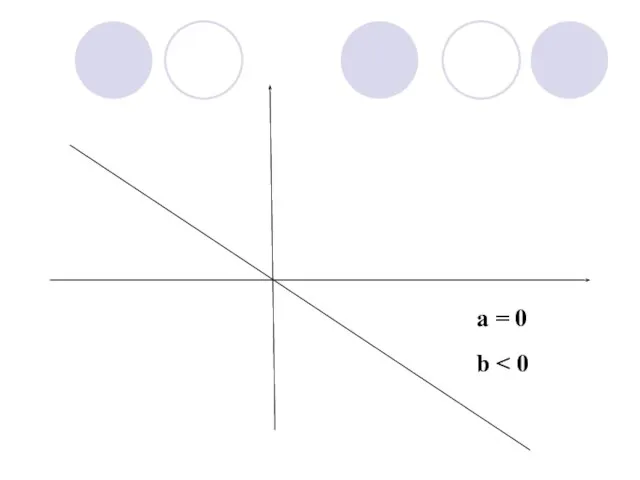

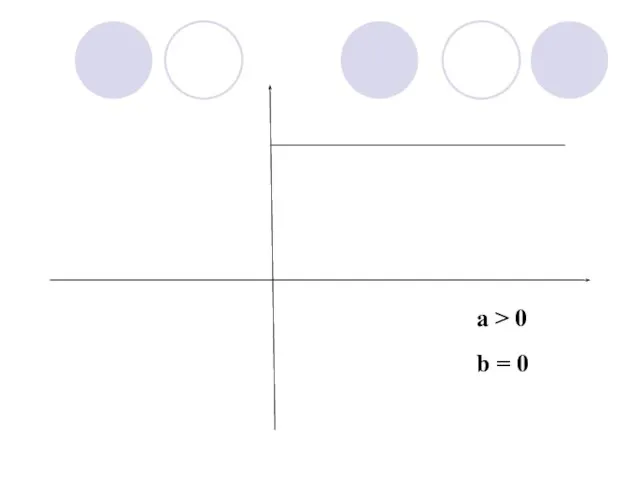

Слайд 54a > 0

b = 0

a > 0

b = 0

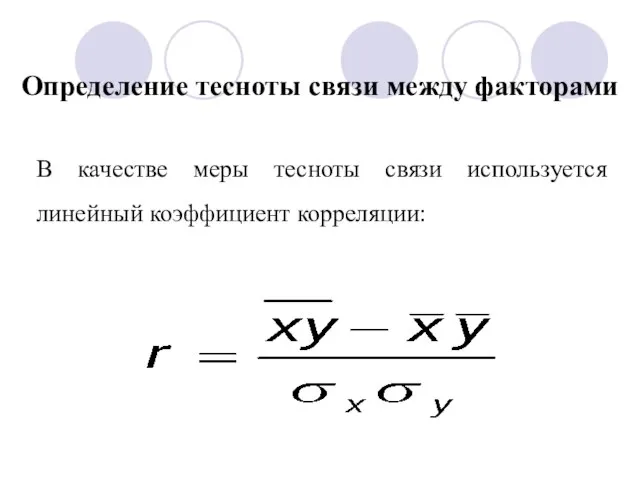

Слайд 55Определение тесноты связи между факторами

В качестве меры тесноты связи используется линейный

Определение тесноты связи между факторами

В качестве меры тесноты связи используется линейный

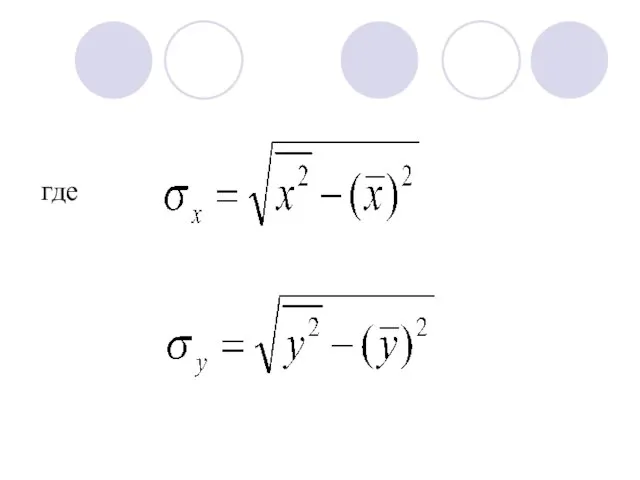

Слайд 56где

где

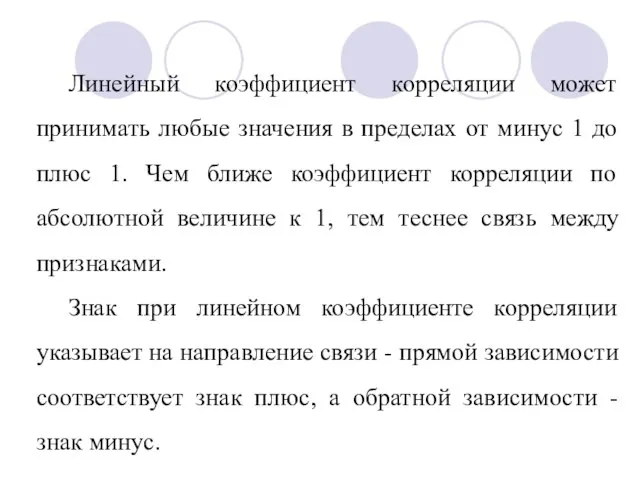

Слайд 57 Линейный коэффициент корреляции может принимать любые значения в пределах от минус 1

Линейный коэффициент корреляции может принимать любые значения в пределах от минус 1

Слайд 58Если сравнить формулы для расчета коэффициентов регрессии и корреляции, то можно увидеть,

Если сравнить формулы для расчета коэффициентов регрессии и корреляции, то можно увидеть,

Слайд 59Можно выразить коэффициент корреляции через

коэффициент регрессии:

Если b < 0 =>

Можно выразить коэффициент корреляции через

коэффициент регрессии:

Если b < 0 =>

Слайд 60r = 0 ==> связь между х и у отсутствует

0 <│r│≤ 0,3

r = 0 ==> связь между х и у отсутствует

0 <│r│≤ 0,3

Слайд 61d – коэффициент детерминации.

Коэффициент детерминации показывает на сколько процентов изменение у обусловлено

d – коэффициент детерминации.

Коэффициент детерминации показывает на сколько процентов изменение у обусловлено

Слайд 62Оставшаяся доля приходится на влияние прочих факторов, не учтенных в модели.

Оставшаяся доля приходится на влияние прочих факторов, не учтенных в модели.

Слайд 63Для интерпретации полученных результатов можно также использовать коэффициент эластичности, который показывает насколько

Для интерпретации полученных результатов можно также использовать коэффициент эластичности, который показывает насколько

Слайд 65В силу того, что коэффициент эластичности для линейной функции не является величиной

В силу того, что коэффициент эластичности для линейной функции не является величиной

Слайд 67 В нашем примере коэффициент эластичности равен 1,03 %.

Это означает, что с

В нашем примере коэффициент эластичности равен 1,03 %.

Это означает, что с

Слайд 68Коэффициент корреляции также как и коэффициент регрессии должен быть подвергнут оценке статистической

Коэффициент корреляции также как и коэффициент регрессии должен быть подвергнут оценке статистической

Слайд 69Любая сумма квадратов отклонений связана с числом степеней свободы df, то есть

Любая сумма квадратов отклонений связана с числом степеней свободы df, то есть

Слайд 70F-статистика:

Проверка:

1.

2.

3. F-статистика

4.

5.

F-статистика:

Проверка:

1.

2.

3. F-статистика

4.

5.

Слайд 71

1.

2.

3.

4.

– стандартная ошибка.

–(*)

1.

2.

3.

4.

– стандартная ошибка.

–(*)

Работа пользователя в среде Интернета

Работа пользователя в среде Интернета Проблемы. Социальный заказ. Модернизация

Проблемы. Социальный заказ. Модернизация Твои права - твоя защита. Права детей

Твои права - твоя защита. Права детей Мощный 45-дневный онлайн курс

Мощный 45-дневный онлайн курс 2 День. Первичный анализ. Где искать и как выбрать арбитраж оффер. Клиенты на Лидген

2 День. Первичный анализ. Где искать и как выбрать арбитраж оффер. Клиенты на Лидген Аппликация

Аппликация Презентация на тему Культура стран халифата

Презентация на тему Культура стран халифата  Презентация на тему Бобры

Презентация на тему Бобры Музей-усадьба «Коломенское»

Музей-усадьба «Коломенское» Украшаем фоторамку ко Дню семьи, любви и верности

Украшаем фоторамку ко Дню семьи, любви и верности Презентация на тему Малые жанры фольклора (5 класс)

Презентация на тему Малые жанры фольклора (5 класс) Тема урока по истории: "Древняя Индия". 5 класс

Тема урока по истории: "Древняя Индия". 5 класс ИСПОЛЬЗОВАНИЕ СИСТЕМЫ ЭЛЕМЕНТАРНОГО МУЗЫЦИРОВАНИЯ К. ОРФА ДЛЯ СОВЕРШЕНСТВОВАНИЯ ВОСПИТАТЕЛЬНО-ОБРАЗОВАТЕЛЬНОГО ПРОЦЕССА В Р

ИСПОЛЬЗОВАНИЕ СИСТЕМЫ ЭЛЕМЕНТАРНОГО МУЗЫЦИРОВАНИЯ К. ОРФА ДЛЯ СОВЕРШЕНСТВОВАНИЯ ВОСПИТАТЕЛЬНО-ОБРАЗОВАТЕЛЬНОГО ПРОЦЕССА В Р Что такое кровь? (окруж.мир 4 кл.)(Сложный ли это текст?) Надо ли это все помнить? (Нет – минимакс)

Что такое кровь? (окруж.мир 4 кл.)(Сложный ли это текст?) Надо ли это все помнить? (Нет – минимакс) О чем молчат турагенства

О чем молчат турагенства Проект Красная книга или возьмём под защиту

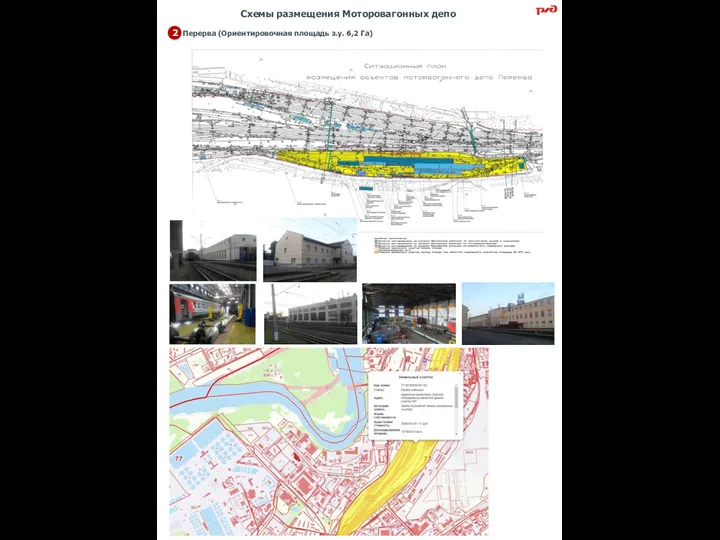

Проект Красная книга или возьмём под защиту Пример схемы для ЕАСД. Схемы размещения моторовагонных депо

Пример схемы для ЕАСД. Схемы размещения моторовагонных депо Магистерская диссертация. Двухсекторная модель экономики с неоднородным трудом.

Магистерская диссертация. Двухсекторная модель экономики с неоднородным трудом. Грантовый отдел СПБГАВМ

Грантовый отдел СПБГАВМ Political system of Great Britain

Political system of Great Britain Комплимент

Комплимент Чтение Uu в открытом слоге

Чтение Uu в открытом слоге ЛЭПБУК: от идеи до воплощения

ЛЭПБУК: от идеи до воплощения Сталинская модернизация (9 класс)

Сталинская модернизация (9 класс) «…мы…разработаем и введем новые требования к качеству образования… введем мониторинг и комплексную оценку академических достижений ученика, его компетенций и способностей….» «…мы…разработаем и введем новые требования к качеству образования… введем мон

«…мы…разработаем и введем новые требования к качеству образования… введем мониторинг и комплексную оценку академических достижений ученика, его компетенций и способностей….» «…мы…разработаем и введем новые требования к качеству образования… введем мон Презентация на тему дыхание и здоровье человека

Презентация на тему дыхание и здоровье человека Содержание Цели создания проекта Аннотация Руководство к использованию.

Содержание Цели создания проекта Аннотация Руководство к использованию. 1665678763032__30ro86

1665678763032__30ro86