- Модели группировки затрат для принятия управленческих решений

Содержание

- 2. Тема 5. Модели группировки затрат для принятия управленческих решений. Занятие 1. Модели группировки затрат для принятия

- 3. Литература а) основная Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказ МФ РФ

- 4. Вопрос 1 Формирование моделей группировки затрат в управленческом учете.

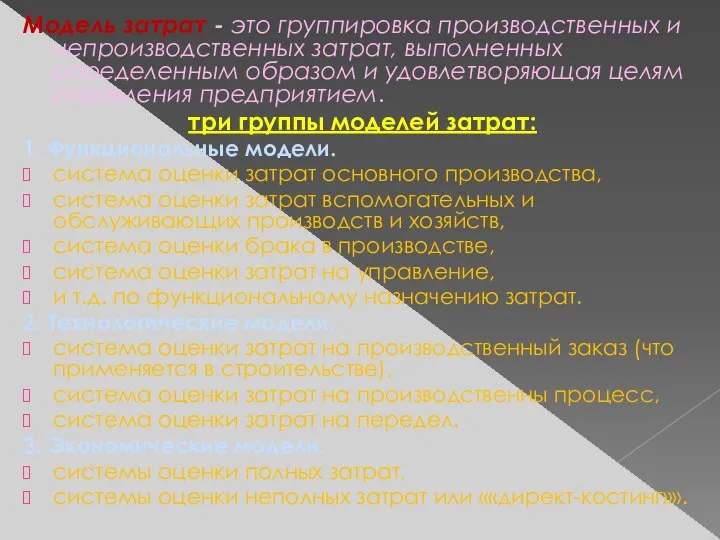

- 5. Модель затрат - это группировка производственных и непроизводственных затрат, выполненных определенным образом и удовлетворяющая целям управления

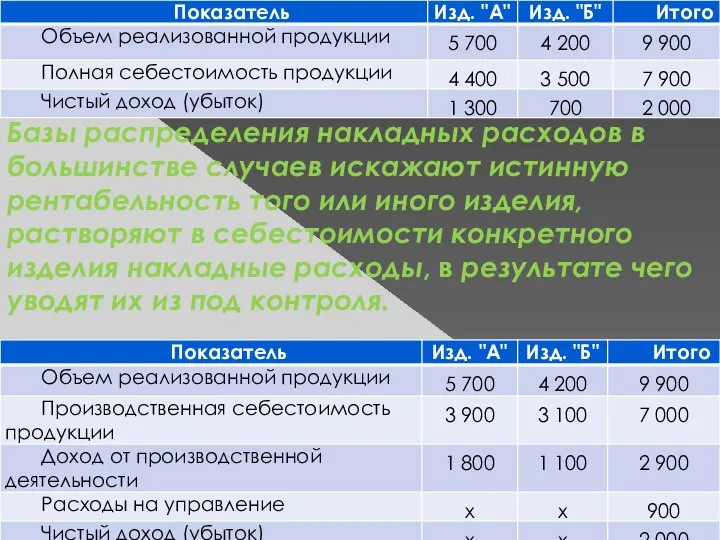

- 6. Базы распределения накладных расходов в большинстве случаев искажают истинную рентабельность того или иного изделия, растворяют в

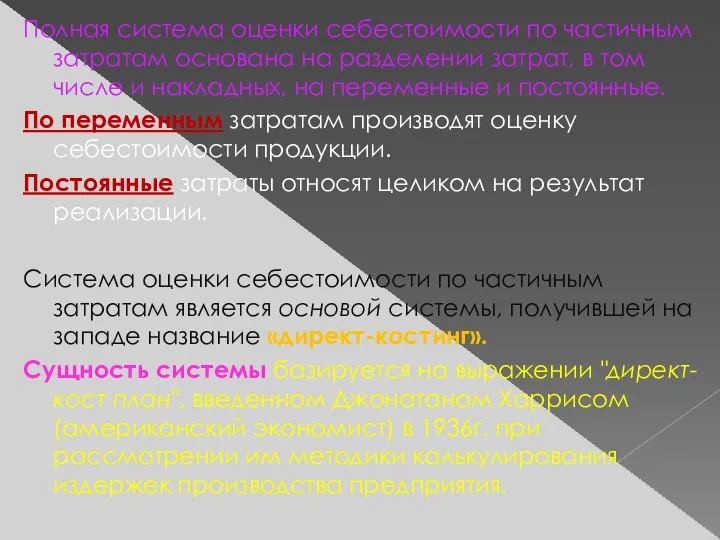

- 7. Полная система оценки себестоимости по частичным затратам основана на разделении затрат, в том числе и накладных,

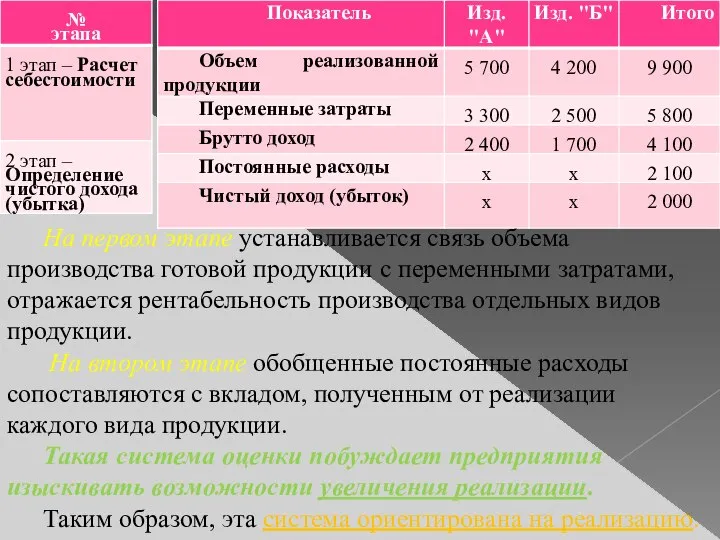

- 8. На первом этапе устанавливается связь объема производства готовой продукции с переменными затратами, отражается рентабельность производства отдельных

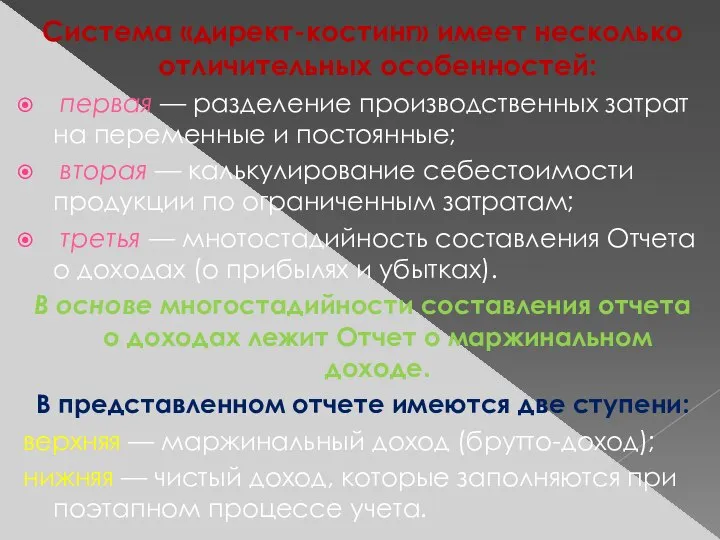

- 9. Система «директ-костинг» имеет несколько отличительных особенностей: первая — разделение производственных затрат на переменные и постоянные; вторая

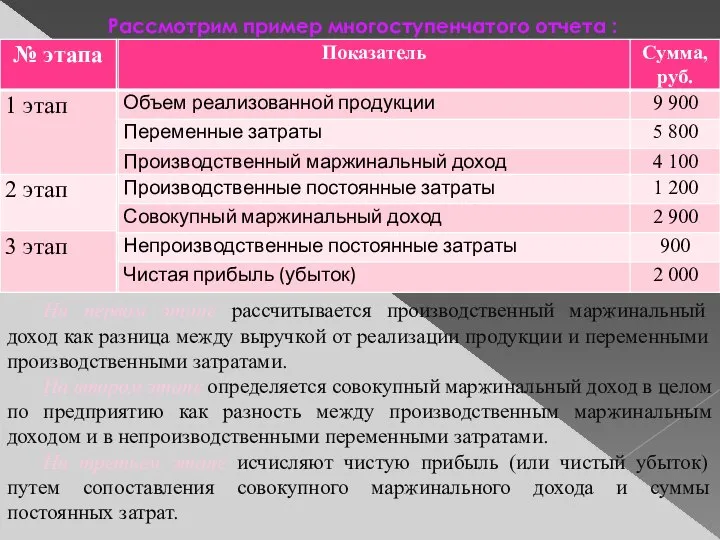

- 10. Рассмотрим пример многоступенчатого отчета : На первом этапе рассчитывается производственный маржинальный доход как разница между выручкой

- 11. Вопрос 2 Формирование информации для принятия управленческих решений на основе системы «директ-костинг»

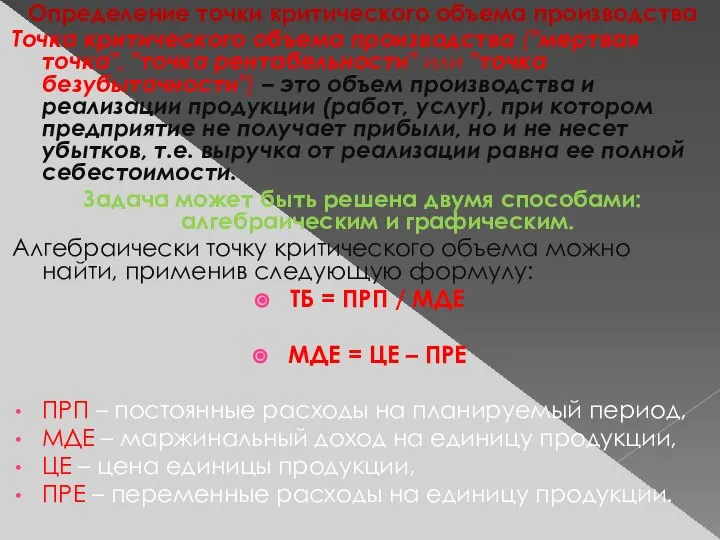

- 12. Определение точки критического объема производства Точка критического объема производства ("мертвая точка", "точка рентабельности" или "точка безубыточности")

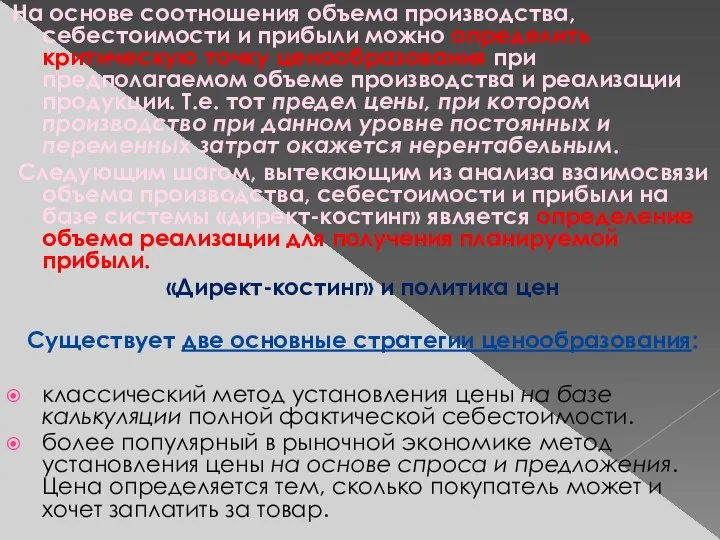

- 13. На основе соотношения объема производства, себестоимости и прибыли можно определить критическую точку ценообразования при предполагаемом объеме

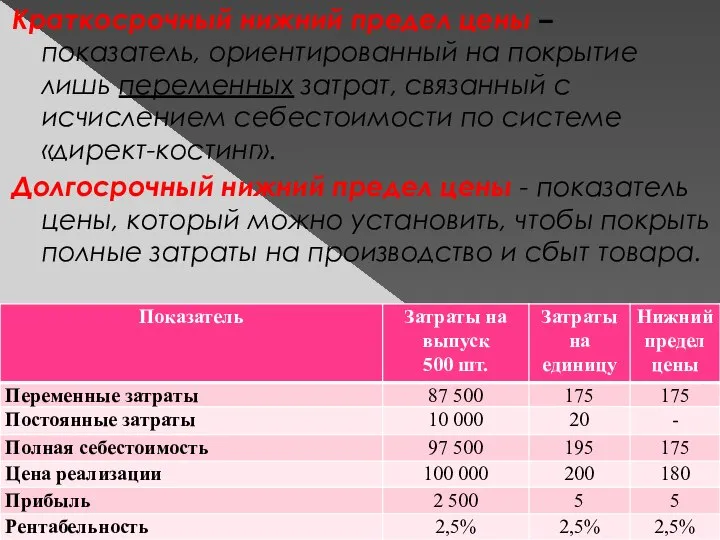

- 14. Краткосрочный нижний предел цены – показатель, ориентированный на покрытие лишь переменных затрат, связанный с исчислением себестоимости

- 15. В условиях рыночной экономики, когда возможны ситуации спада и подъема производства, различаются два подхода к планированию

- 17. Скачать презентацию

Слайд 3Литература

а) основная

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Литература

а) основная

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Слайд 4Вопрос 1

Формирование моделей группировки затрат в управленческом учете.

Вопрос 1

Формирование моделей группировки затрат в управленческом учете.

Слайд 5Модель затрат - это группировка производственных и непроизводственных затрат, выполненных определенным образом

Модель затрат - это группировка производственных и непроизводственных затрат, выполненных определенным образом

Слайд 6Базы распределения накладных расходов в большинстве случаев искажают истинную рентабельность того или

Базы распределения накладных расходов в большинстве случаев искажают истинную рентабельность того или

Слайд 7Полная система оценки себестоимости по частичным затратам основана на разделении затрат, в

Полная система оценки себестоимости по частичным затратам основана на разделении затрат, в

Слайд 8На первом этапе устанавливается связь объема производства готовой продукции с переменными затратами,

На первом этапе устанавливается связь объема производства готовой продукции с переменными затратами,

Слайд 9Система «директ-костинг» имеет несколько отличительных особенностей:

первая — разделение производственных затрат на

Система «директ-костинг» имеет несколько отличительных особенностей:

первая — разделение производственных затрат на

Слайд 10Рассмотрим пример многоступенчатого отчета :

На первом этапе рассчитывается производственный маржинальный доход как

Рассмотрим пример многоступенчатого отчета :

На первом этапе рассчитывается производственный маржинальный доход как

Слайд 11Вопрос 2

Формирование информации для принятия управленческих решений на основе системы «директ-костинг»

Вопрос 2

Формирование информации для принятия управленческих решений на основе системы «директ-костинг»

Слайд 12Определение точки критического объема производства

Точка критического объема производства ("мертвая точка", "точка рентабельности"

Определение точки критического объема производства

Точка критического объема производства ("мертвая точка", "точка рентабельности"

Слайд 13На основе соотношения объема производства, себестоимости и прибыли можно определить критическую точку

На основе соотношения объема производства, себестоимости и прибыли можно определить критическую точку

Слайд 14Краткосрочный нижний предел цены – показатель, ориентированный на покрытие лишь переменных затрат,

Краткосрочный нижний предел цены – показатель, ориентированный на покрытие лишь переменных затрат,

Слайд 15В условиях рыночной экономики, когда возможны ситуации спада и подъема производства, различаются

В условиях рыночной экономики, когда возможны ситуации спада и подъема производства, различаются

«Гармонизация законодательства государств – членов Организации Договора о коллективной безопасности по вопросам предупреждени

«Гармонизация законодательства государств – членов Организации Договора о коллективной безопасности по вопросам предупреждени Презентация на тему Таблица умножения и деления на 2

Презентация на тему Таблица умножения и деления на 2 Пірингові мережі

Пірингові мережі Презентация на тему Республика Карелия

Презентация на тему Республика Карелия Решение задач на движение

Решение задач на движение Национальная и мировая экономика

Национальная и мировая экономика Итоговый проект. Команды №3

Итоговый проект. Команды №3 Госпитальная информационная система «МЕДИАЛОГ», основные решения

Госпитальная информационная система «МЕДИАЛОГ», основные решения Muqayise olunan dillerde sual cumleleri

Muqayise olunan dillerde sual cumleleri Объекты для показа

Объекты для показа Ключевые задачи модернизации и повышения энергоэффективности многоквартирных домов и зданий бюджетного сектора Сиваев Сергей Б

Ключевые задачи модернизации и повышения энергоэффективности многоквартирных домов и зданий бюджетного сектора Сиваев Сергей Б Мониторинг состояния некоммерческого сектора в России 2006-2008

Мониторинг состояния некоммерческого сектора в России 2006-2008 Алгоритм нахождения производной

Алгоритм нахождения производной Состав числа 14

Состав числа 14 Что мы знаем о народах России

Что мы знаем о народах России «Развитие предпринимательства в Чайковском районе»

«Развитие предпринимательства в Чайковском районе» Маяковский Владимир Владимирович 1893 - 1930

Маяковский Владимир Владимирович 1893 - 1930 Резьба по дереву

Резьба по дереву Дом моей мечты

Дом моей мечты Гениальность По Заказу – Управление Творческими Процессами

Гениальность По Заказу – Управление Творческими Процессами Институт мировых судей в Российской Федерации: актуальные проблемы и пути их решения

Институт мировых судей в Российской Федерации: актуальные проблемы и пути их решения Презентация на тему Кавказ в творчестве Пушкина

Презентация на тему Кавказ в творчестве Пушкина Сочинение по картине Е. Н. Широкова «Друзья»

Сочинение по картине Е. Н. Широкова «Друзья» Футуризм. Основатель футуризма

Футуризм. Основатель футуризма Презентация по родному русскому языку _Во что одевались в старину_, 1 урок

Презентация по родному русскому языку _Во что одевались в старину_, 1 урок Разработка устройства для механического удаления сорняков

Разработка устройства для механического удаления сорняков Презентация на тему Герои Второй мировой войны

Презентация на тему Герои Второй мировой войны Презентация на тему Современный урок в системе требований ФГОС

Презентация на тему Современный урок в системе требований ФГОС