- Модели со стохастическими регрессорами

Содержание

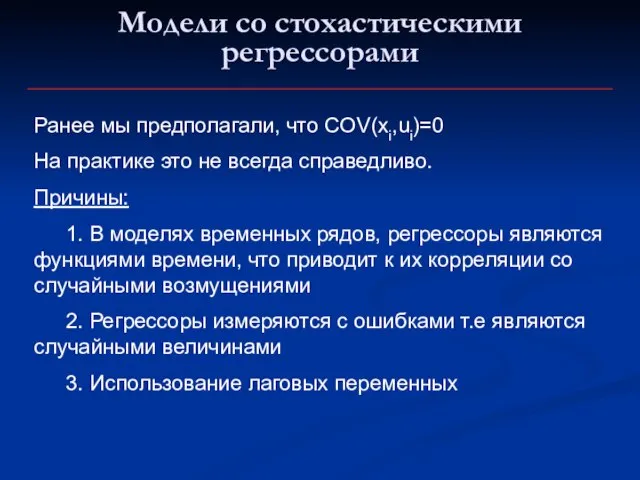

- 2. Модели со стохастическими регрессорами Ранее мы предполагали, что COV(xi,ui)=0 На практике это не всегда справедливо. Причины:

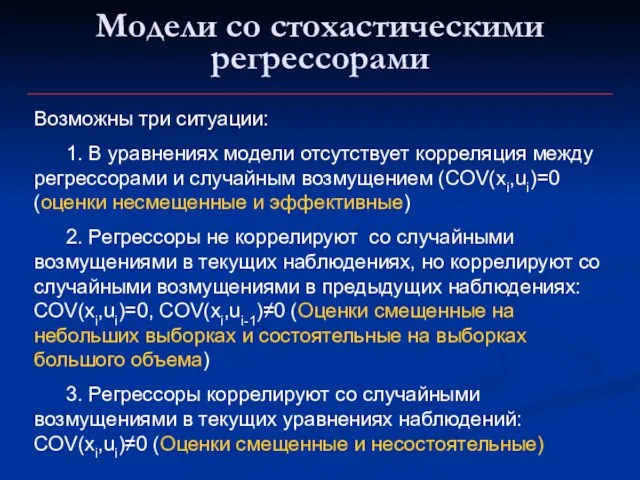

- 3. Модели со стохастическими регрессорами Возможны три ситуации: 1. В уравнениях модели отсутствует корреляция между регрессорами и

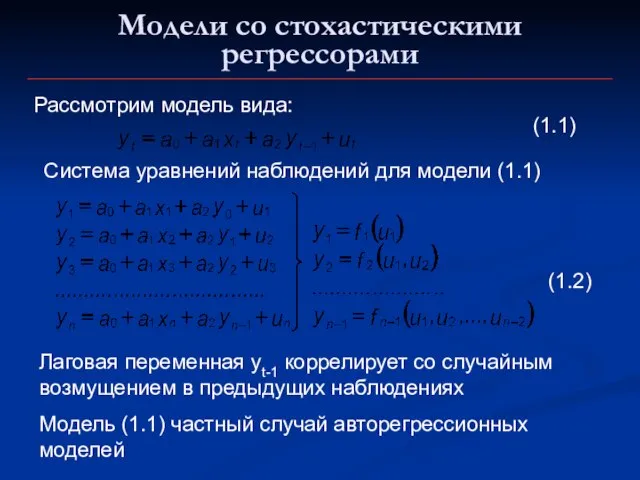

- 4. Модели со стохастическими регрессорами Рассмотрим модель вида: Система уравнений наблюдений для модели (1.1) (1.1) (1.2) Лаговая

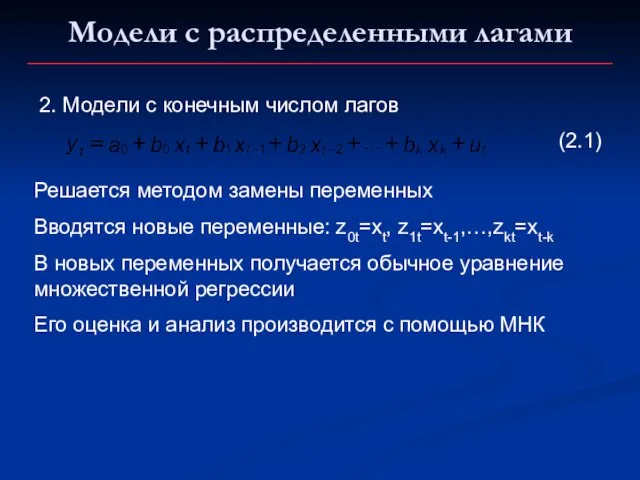

- 5. Модели с распределенными лагами 2. Модели с конечным числом лагов (2.1) Решается методом замены переменных Вводятся

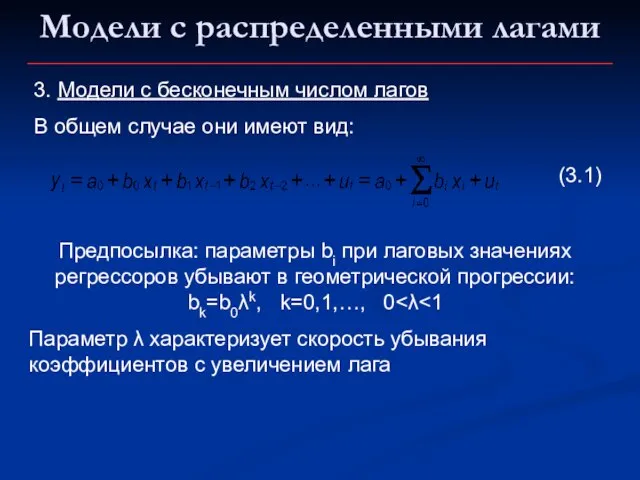

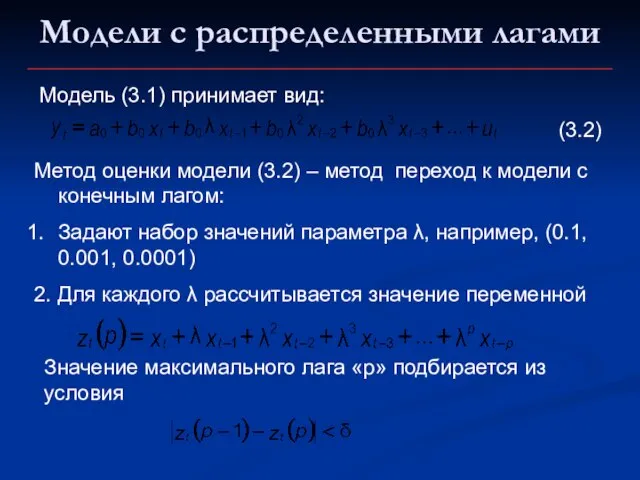

- 6. Модели с распределенными лагами 3. Модели с бесконечным числом лагов В общем случае они имеют вид:

- 7. Модели с распределенными лагами Метод оценки модели (3.2) – метод переход к модели с конечным лагом:

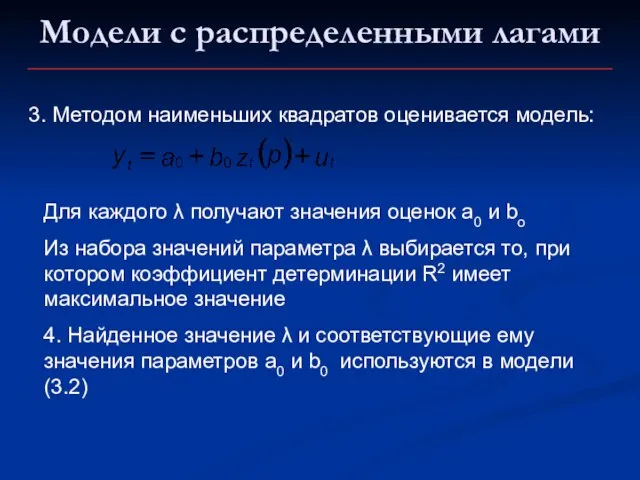

- 8. 3. Методом наименьших квадратов оценивается модель: Для каждого λ получают значения оценок a0 и bo Из

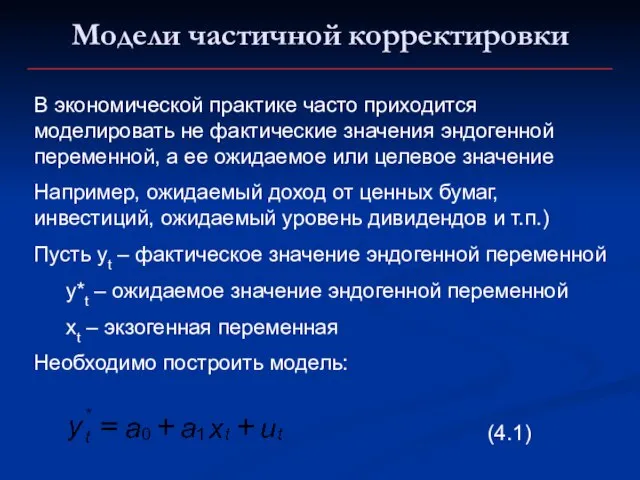

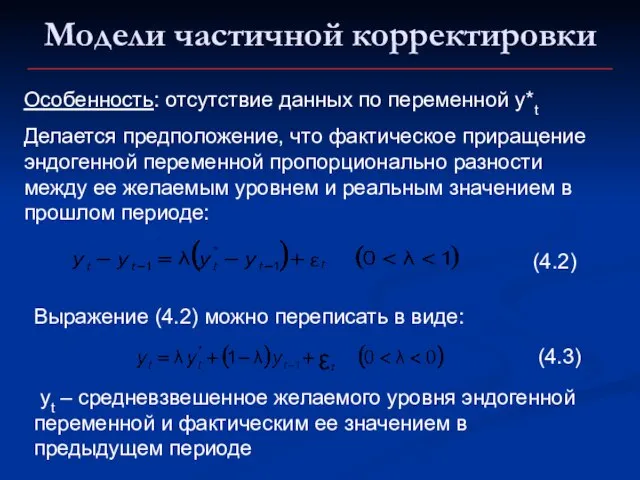

- 9. Модели частичной корректировки В экономической практике часто приходится моделировать не фактические значения эндогенной переменной, а ее

- 10. Особенность: отсутствие данных по переменной y*t Делается предположение, что фактическое приращение эндогенной переменной пропорционально разности между

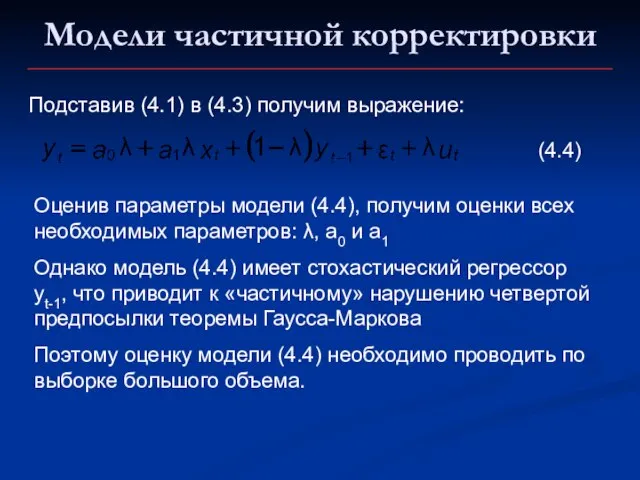

- 11. Подставив (4.1) в (4.3) получим выражение: (4.4) Оценив параметры модели (4.4), получим оценки всех необходимых параметров:

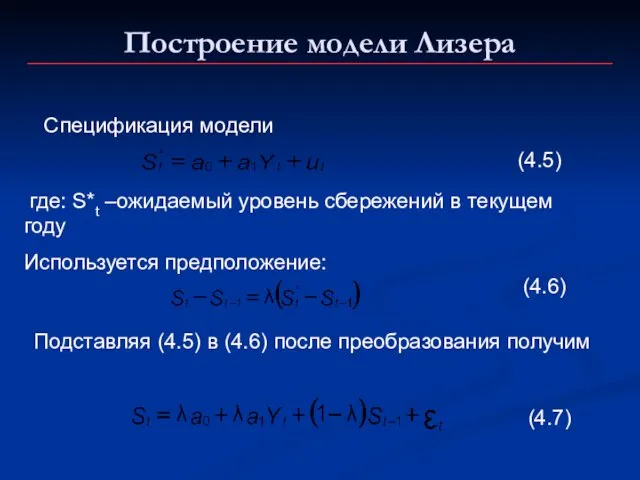

- 12. Построение модели Лизера Модель корректировки уровня сбережений Лизера

- 13. Построение модели Лизера Спецификация модели где: S*t –ожидаемый уровень сбережений в текущем году Используется предположение: (4.5)

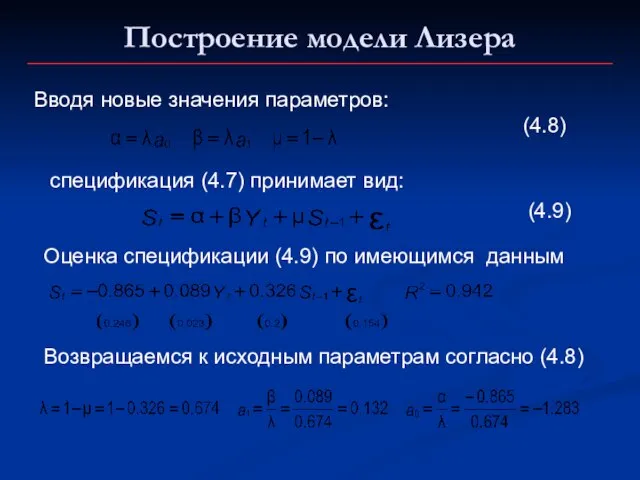

- 14. Построение модели Лизера Вводя новые значения параметров: (4.8) спецификация (4.7) принимает вид: (4.9) Оценка спецификации (4.9)

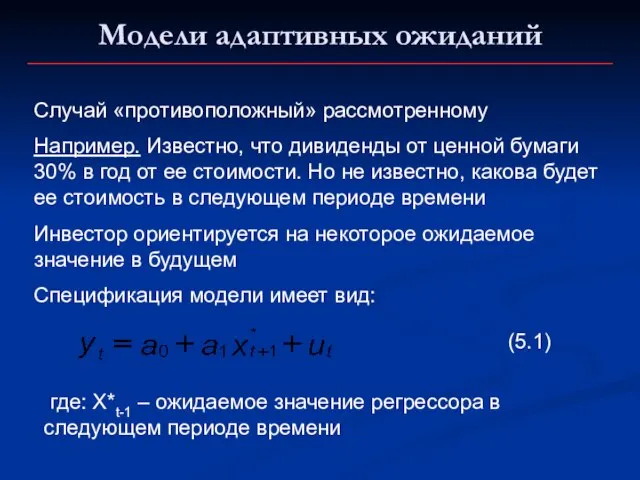

- 15. Модели адаптивных ожиданий Случай «противоположный» рассмотренному Например. Известно, что дивиденды от ценной бумаги 30% в год

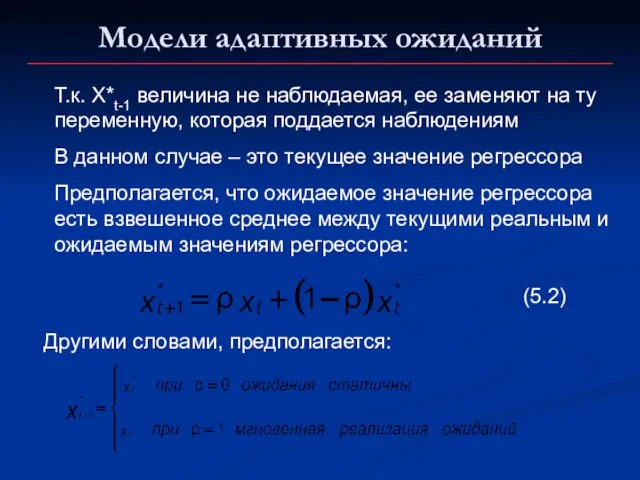

- 16. Модели адаптивных ожиданий Т.к. X*t-1 величина не наблюдаемая, ее заменяют на ту переменную, которая поддается наблюдениям

- 18. Скачать презентацию

Слайд 2Модели со стохастическими регрессорами

Ранее мы предполагали, что COV(xi,ui)=0

На практике это не всегда

Модели со стохастическими регрессорами

Ранее мы предполагали, что COV(xi,ui)=0

На практике это не всегда

Слайд 3Модели со стохастическими регрессорами

Возможны три ситуации:

1. В уравнениях модели отсутствует корреляция между

Модели со стохастическими регрессорами

Возможны три ситуации:

1. В уравнениях модели отсутствует корреляция между

Слайд 4Модели со стохастическими регрессорами

Рассмотрим модель вида:

Система уравнений наблюдений для модели (1.1)

(1.1)

(1.2)

Лаговая переменная

Модели со стохастическими регрессорами

Рассмотрим модель вида:

Система уравнений наблюдений для модели (1.1)

(1.1)

(1.2)

Лаговая переменная

Слайд 5Модели с распределенными лагами

2. Модели с конечным числом лагов

(2.1)

Решается методом замены переменных

Вводятся

Модели с распределенными лагами

2. Модели с конечным числом лагов

(2.1)

Решается методом замены переменных

Вводятся

Слайд 6Модели с распределенными лагами

3. Модели с бесконечным числом лагов

В общем случае они

Модели с распределенными лагами

3. Модели с бесконечным числом лагов

В общем случае они

Слайд 7Модели с распределенными лагами

Метод оценки модели (3.2) – метод переход к модели

Модели с распределенными лагами

Метод оценки модели (3.2) – метод переход к модели

Слайд 83. Методом наименьших квадратов оценивается модель:

Для каждого λ получают значения оценок a0

3. Методом наименьших квадратов оценивается модель:

Для каждого λ получают значения оценок a0

Слайд 9Модели частичной корректировки

В экономической практике часто приходится моделировать не фактические значения эндогенной

Модели частичной корректировки

В экономической практике часто приходится моделировать не фактические значения эндогенной

Слайд 10Особенность: отсутствие данных по переменной y*t

Делается предположение, что фактическое приращение эндогенной переменной

Особенность: отсутствие данных по переменной y*t

Делается предположение, что фактическое приращение эндогенной переменной

Слайд 11Подставив (4.1) в (4.3) получим выражение:

(4.4)

Оценив параметры модели (4.4), получим оценки всех

Подставив (4.1) в (4.3) получим выражение:

(4.4)

Оценив параметры модели (4.4), получим оценки всех

Слайд 12Построение модели Лизера

Модель корректировки уровня сбережений Лизера

Построение модели Лизера

Модель корректировки уровня сбережений Лизера

Слайд 13Построение модели Лизера

Спецификация модели

где: S*t –ожидаемый уровень сбережений в текущем году

Используется

Построение модели Лизера

Спецификация модели

где: S*t –ожидаемый уровень сбережений в текущем году

Используется

Слайд 14Построение модели Лизера

Вводя новые значения параметров:

(4.8)

спецификация (4.7) принимает вид:

(4.9)

Оценка спецификации (4.9)

Построение модели Лизера

Вводя новые значения параметров:

(4.8)

спецификация (4.7) принимает вид:

(4.9)

Оценка спецификации (4.9)

Слайд 15Модели адаптивных ожиданий

Случай «противоположный» рассмотренному

Например. Известно, что дивиденды от ценной бумаги 30%

Модели адаптивных ожиданий

Случай «противоположный» рассмотренному

Например. Известно, что дивиденды от ценной бумаги 30%

Слайд 16Модели адаптивных ожиданий

Т.к. X*t-1 величина не наблюдаемая, ее заменяют на ту переменную,

Модели адаптивных ожиданий

Т.к. X*t-1 величина не наблюдаемая, ее заменяют на ту переменную,

Презентация на тему В добрый путь ПДД

Презентация на тему В добрый путь ПДД Экологический жизненный цикл вещи и возможности его оптимизации

Экологический жизненный цикл вещи и возможности его оптимизации Оштукатуривание дверного откоса

Оштукатуривание дверного откоса Манипуляции в продажах

Манипуляции в продажах Шляпочные грибы 5 класс

Шляпочные грибы 5 класс ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ

ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн

Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн Токарь

Токарь Содержание.

Содержание. Чрезвычайные ситуации на железнодорожном транспорте

Чрезвычайные ситуации на железнодорожном транспорте Финансирование крупных инфраструктурных проектов

Финансирование крупных инфраструктурных проектов Презентация на тему Хищные животные Урок биологии 8 класс

Презентация на тему Хищные животные Урок биологии 8 класс  Древесно-слоистые пластики

Древесно-слоистые пластики 13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К

13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К Презентация на тему Ресурсы мирового океана

Презентация на тему Ресурсы мирового океана  Ультрамарин. Театр теней

Ультрамарин. Театр теней Новый год в России начиная с 1699 года

Новый год в России начиная с 1699 года Масленица

Масленица ЛЕМКОН

ЛЕМКОН Обзор телекоммуникационного рынка Украины

Обзор телекоммуникационного рынка Украины ПРОЕКТ

ПРОЕКТ ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация

ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация Чичен-Ица - древний город майя

Чичен-Ица - древний город майя Адаптивная физическая культура

Адаптивная физическая культура Кольчатые черви

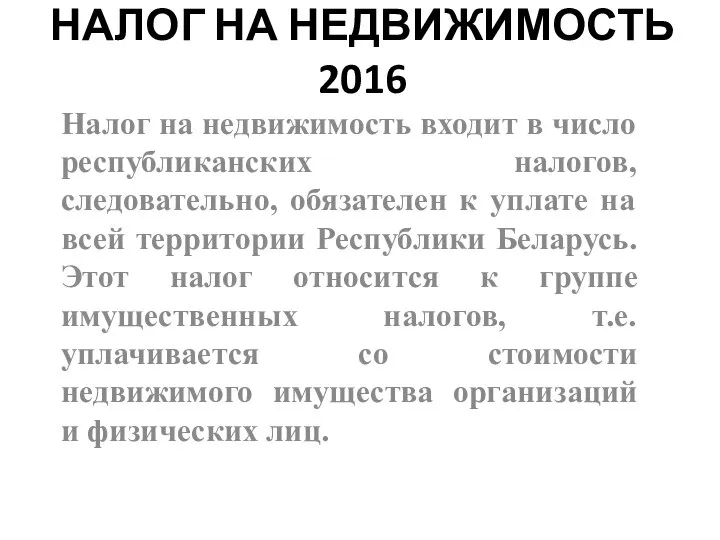

Кольчатые черви Налог на недвижимость

Налог на недвижимость Безграничный космос

Безграничный космос Защита в шахматах

Защита в шахматах