- Модуль 7. Принятие решений в условиях неполной и неточной информации

Содержание

- 2. ЗАДАЧИ МОДУЛЯ После изучения модуля вы сможете: дать определение таким понятиям как: риск, неблагоприятная ситуация (неудачный

- 3. ЗАДАЧИ МОДУЛЯ После изучения модуля вы сможете: назвать основные формы диверсификации рисков; рассказать, в чем заключается

- 4. СОДЕРЖАНИЕ МОДУЛЯ Понятие риска и его классификация. Природа неопределенности и риска. Методы предотвращения и уменьшения риска.

- 5. 1. Понятие риска и его классификация УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 6. Любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в основе принятия всех управленческих

- 7. Классификация рисков. Виды рисков по роду опасности: Техногенные риски - это риски, связанные с хозяйственной деятельностью

- 8. Виды рисков по возможности предвидения: Прогнозируемые риски - это риски, которые связаны с циклическим развитием экономики,

- 9. Внутренний (несистематический или специфический) риск - это риск, зависящий от деятельности конкретной организации. Он может быть

- 10. Риск, влекущий упущенную выгоду, характеризует ситуацию, когда организация в силу сложившихся объективных и субъективных причин не

- 11. Виды рисков по частоте реализации: Высокие риски - это риски, для которых характерна высокая частота наступления

- 12. 2. Природа неопределенности и риска УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 13. Природа неопределённости формируется под воздействием различных факторов: временная неопределённость обусловлена тем, что невозможно с точностью до

- 14. Риск связан с выбором определенных альтернатив, расчетом вероятности их исхода - в этом его субъективная сторона.

- 15. 3. Методы предотвращения и уменьшения риска УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

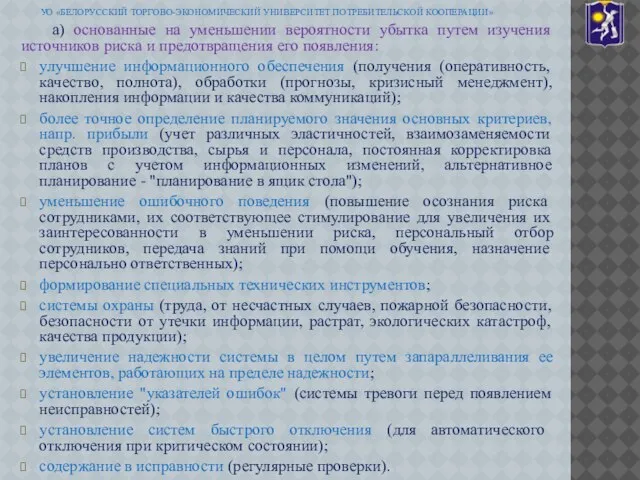

- 16. а) основанные на уменьшении вероятности убытка путем изучения источников риска и предотвращения его появления: улучшение информационного

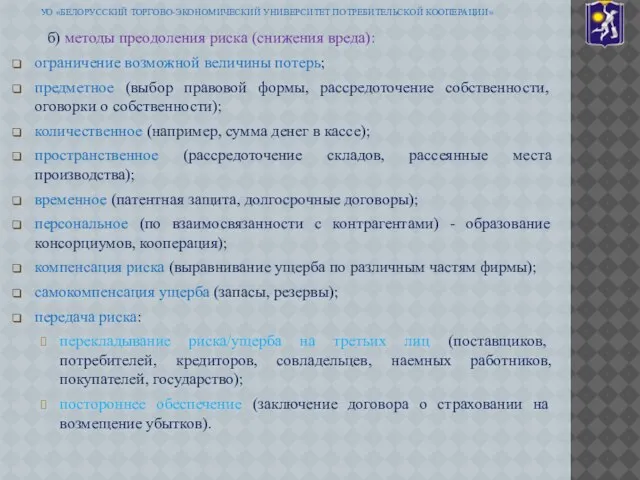

- 17. б) методы преодоления риска (снижения вреда): ограничение возможной величины потерь; предметное (выбор правовой формы, рассредоточение собственности,

- 18. 4. Моделирование воздействия риска методом Монте-Карло. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

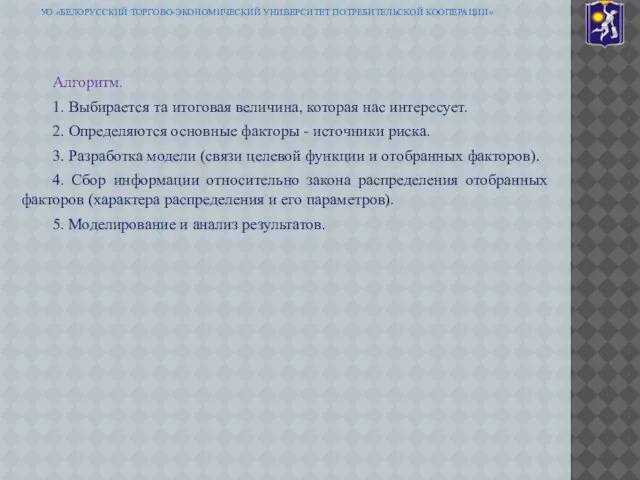

- 19. Алгоритм. 1. Выбирается та итоговая величина, которая нас интересует. 2. Определяются основные факторы - источники риска.

- 20. 5. Метод балльной оценки риска УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

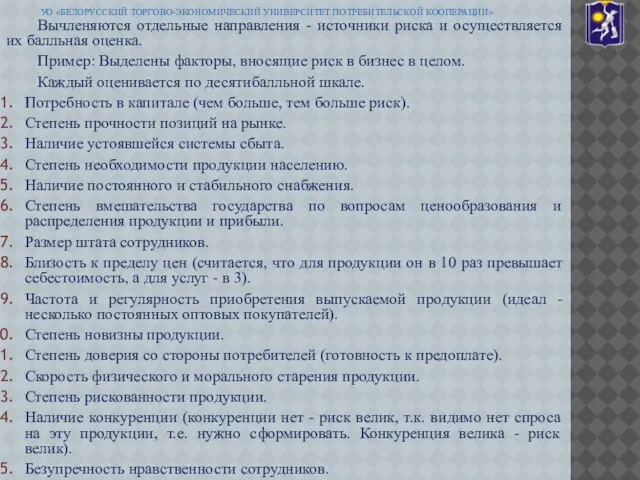

- 21. Вычленяются отдельные направления - источники риска и осуществляется их балльная оценка. Пример: Выделены факторы, вносящие риск

- 22. Выводы: Это для бизнеса в целом. Для конкретных решений подобную анкету трудно унифицировать, необходимо каждый раз

- 23. 6. Метод «калькуляции» рисков, основанный на детерминированном определении риска УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

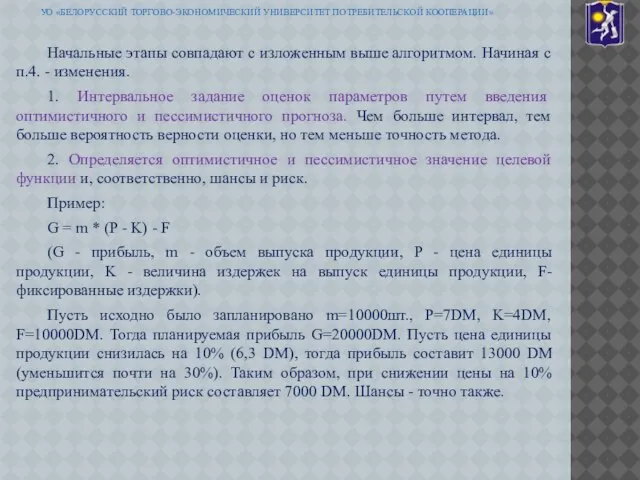

- 24. Начальные этапы совпадают с изложенным выше алгоритмом. Начиная с п.4. - изменения. 1. Интервальное задание оценок

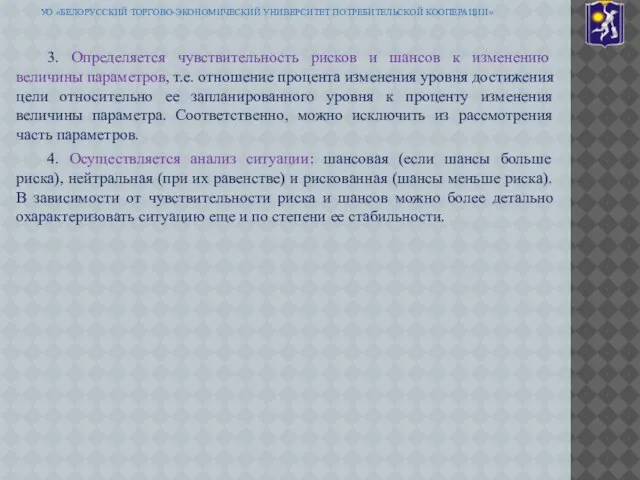

- 25. 3. Определяется чувствительность рисков и шансов к изменению величины параметров, т.е. отношение процента изменения уровня достижения

- 26. 7. Приёмы снижения степени риска: диверсификация, лимитирование, страхование УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 27. Диверсификация - представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между

- 28. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 1. Принятие решения в условиях неопределенности. Двигатель вашего автомобиля перестал заводиться, вы предполагаете

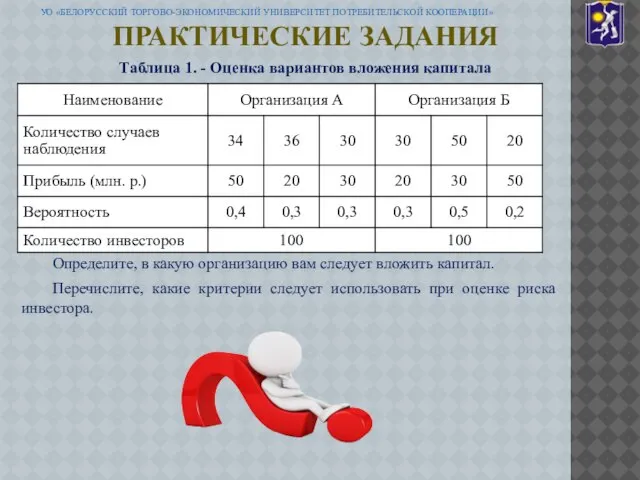

- 29. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Таблица 1. - Оценка вариантов вложения капитала Определите, в какую организацию вам следует вложить

- 30. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 4. Оценка хозяйственного риска. Хозяйственный руководитель использует в своей деятельности складские помещения, в

- 31. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 6. Оценка хозяйственного риска. Управленческое решение (инвестиционный проект) реализуется в три этапа. Вероятность

- 32. ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ Что понимается под риском? Что понимается под неблагоприятной ситуацией или неудачным исходом? Назовите

- 33. ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ 15.Каким путем реализуется лимитирование? 16.Что представляет собой страхование рисков? 17.Как классифицируются предлагаемые на

- 34. ЛИТЕРАТУРА Балдин, К. В.Управленческие решения: учебник для вузов / К. В. Балдин, С. Н. Воробьев, В.

- 36. Скачать презентацию

Слайд 2ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

дать определение таким понятиям как: риск, неблагоприятная

ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

дать определение таким понятиям как: риск, неблагоприятная

Слайд 3ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

назвать основные формы диверсификации рисков;

рассказать, в чем

ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

назвать основные формы диверсификации рисков;

рассказать, в чем

Слайд 4СОДЕРЖАНИЕ МОДУЛЯ

Понятие риска и его классификация.

Природа неопределенности и риска.

Методы предотвращения и

Понятие риска и его классификация.

Природа неопределенности и риска.

Методы предотвращения и

Слайд 5

1. Понятие риска и его классификация

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Понятие риска и его классификация

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 6

Любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в

Любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в

Слайд 7Классификация рисков.

Виды рисков по роду опасности:

Техногенные риски - это риски, связанные с хозяйственной

Классификация рисков.

Виды рисков по роду опасности:

Техногенные риски - это риски, связанные с хозяйственной

Слайд 8Виды рисков по возможности предвидения:

Прогнозируемые риски - это риски, которые связаны с циклическим

Прогнозируемые риски - это риски, которые связаны с циклическим

Слайд 9Внутренний (несистематический или специфический) риск - это риск, зависящий от деятельности конкретной организации.

Внутренний (несистематический или специфический) риск - это риск, зависящий от деятельности конкретной организации.

Слайд 10Риск, влекущий упущенную выгоду, характеризует ситуацию, когда организация в силу сложившихся объективных и

Слайд 11Виды рисков по частоте реализации:

Высокие риски - это риски, для которых характерна высокая

Высокие риски - это риски, для которых характерна высокая

Слайд 12

2. Природа неопределенности и риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

2. Природа неопределенности и риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 13Природа неопределённости формируется под воздействием различных факторов:

временная неопределённость обусловлена тем, что невозможно с

временная неопределённость обусловлена тем, что невозможно с

Слайд 14Риск связан с выбором определенных альтернатив, расчетом вероятности их исхода - в

Слайд 15

3. Методы предотвращения и уменьшения риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Методы предотвращения и уменьшения риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 16а) основанные на уменьшении вероятности убытка путем изучения источников риска и предотвращения

а) основанные на уменьшении вероятности убытка путем изучения источников риска и предотвращения

Слайд 17б) методы преодоления риска (снижения вреда):

ограничение возможной величины потерь;

предметное (выбор правовой формы,

б) методы преодоления риска (снижения вреда):

ограничение возможной величины потерь;

предметное (выбор правовой формы,

Слайд 18

4. Моделирование воздействия риска методом Монте-Карло.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Моделирование воздействия риска методом Монте-Карло.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 19Алгоритм.

1. Выбирается та итоговая величина, которая нас интересует.

2. Определяются основные факторы -

1. Выбирается та итоговая величина, которая нас интересует.

2. Определяются основные факторы -

Слайд 20

5. Метод балльной оценки риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

5. Метод балльной оценки риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 21Вычленяются отдельные направления - источники риска и осуществляется их балльная оценка.

Пример: Выделены

Вычленяются отдельные направления - источники риска и осуществляется их балльная оценка.

Пример: Выделены

Слайд 22Выводы:

Это для бизнеса в целом. Для конкретных решений подобную анкету трудно унифицировать,

Это для бизнеса в целом. Для конкретных решений подобную анкету трудно унифицировать,

Слайд 23

6. Метод «калькуляции» рисков, основанный на детерминированном определении риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

6. Метод «калькуляции» рисков, основанный на детерминированном определении риска

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Слайд 24Начальные этапы совпадают с изложенным выше алгоритмом. Начиная с п.4. - изменения.

1. Интервальное

1. Интервальное

Слайд 253. Определяется чувствительность рисков и шансов к изменению величины параметров, т.е. отношение

Слайд 26

7. Приёмы снижения степени риска: диверсификация, лимитирование, страхование

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ

7. Приёмы снижения степени риска: диверсификация, лимитирование, страхование

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ

Слайд 27Диверсификация - представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно

Диверсификация - представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно

Слайд 28ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 1. Принятие решения в условиях неопределенности.

Двигатель вашего автомобиля перестал заводиться,

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 1. Принятие решения в условиях неопределенности.

Двигатель вашего автомобиля перестал заводиться,

Слайд 29ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Таблица 1. - Оценка вариантов вложения капитала

Определите, в какую организацию вам

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Таблица 1. - Оценка вариантов вложения капитала

Определите, в какую организацию вам

Слайд 30ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 4. Оценка хозяйственного риска.

Хозяйственный руководитель использует в своей деятельности складские

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 4. Оценка хозяйственного риска.

Хозяйственный руководитель использует в своей деятельности складские

Слайд 31ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 6. Оценка хозяйственного риска.

Управленческое решение (инвестиционный проект) реализуется в три

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 6. Оценка хозяйственного риска.

Управленческое решение (инвестиционный проект) реализуется в три

Слайд 32ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

Что понимается под риском?

Что понимается под неблагоприятной ситуацией или неудачным

ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

Что понимается под риском?

Что понимается под неблагоприятной ситуацией или неудачным

Слайд 33ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

15.Каким путем реализуется лимитирование?

16.Что представляет собой страхование рисков?

17.Как классифицируются предлагаемые

ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

15.Каким путем реализуется лимитирование?

16.Что представляет собой страхование рисков?

17.Как классифицируются предлагаемые

Слайд 34ЛИТЕРАТУРА

Балдин, К. В.Управленческие решения: учебник для вузов / К. В. Балдин, С.

ЛИТЕРАТУРА

Балдин, К. В.Управленческие решения: учебник для вузов / К. В. Балдин, С.

Политика

Политика Доходная недвижимость

Доходная недвижимость Britain

Britain Tatjana Moisejeva

Tatjana Moisejeva  Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Тире в бессоюзном сложном предложении - ряд упражнений

Тире в бессоюзном сложном предложении - ряд упражнений Презентация на тему Храм

Презентация на тему Храм Права и обязанности детей

Права и обязанности детей Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП

Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП Инвестиционный меморандум

Инвестиционный меморандум Пожары – страшное бедствие

Пожары – страшное бедствие Симбиоз

Симбиоз Etymological composition of the Englisg word-stock

Etymological composition of the Englisg word-stock Дракончики

Дракончики Искусство кино

Искусство кино Сахарный диабет

Сахарный диабет «Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда

«Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда Презентация на тему Языки программирования

Презентация на тему Языки программирования Эрнст Сетон - Томпсон

Эрнст Сетон - Томпсон Образ Петербурга в литературе XIX века.

Образ Петербурга в литературе XIX века. Гефест – бог огня

Гефест – бог огня ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА Продвижение проекта

Продвижение проекта Знаки препинания при однородных членах предложения

Знаки препинания при однородных членах предложения Структура ВС РФ

Структура ВС РФ Правители России 20 века

Правители России 20 века НОД и НОК Делимость чисел

НОД и НОК Делимость чисел Августовскоесовещаниепедагогическогоактива

Августовскоесовещаниепедагогическогоактива