- МСФО 30 Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов

Содержание

- 2. pwc

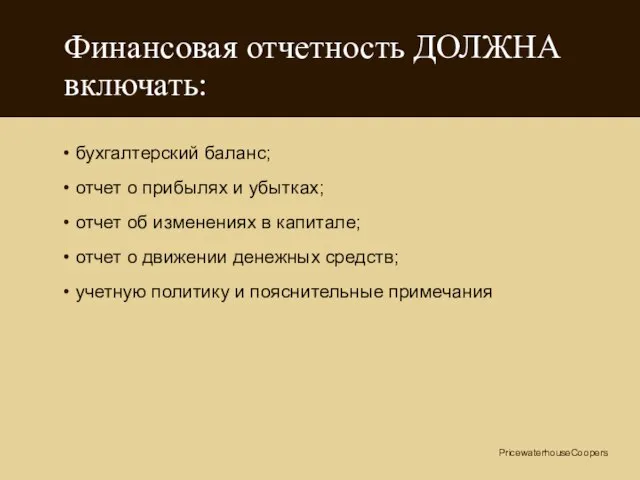

- 3. МСФО 1 (редакция 1997 г.) Финансовая отчетность ДОЛЖНА включать: бухгалтерский баланс; отчет о прибылях и убытках;

- 4. МСФО 1 (редакция 1997 г.) Финансовая отчетность МОЖЕТ включать: обзор деятельности предприятия, подготовленный Генеральным директором; отчет

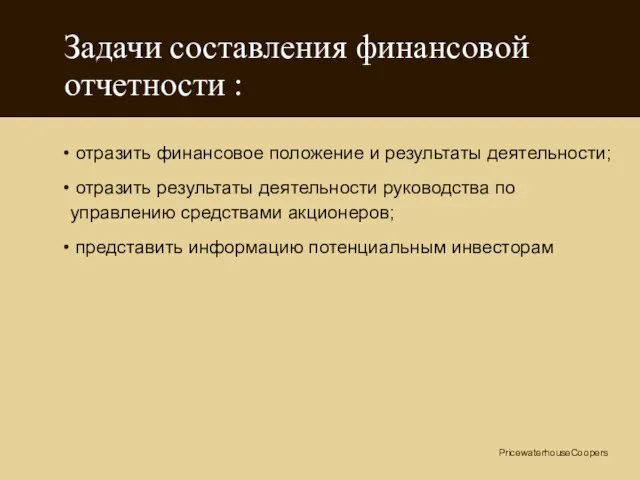

- 5. МСФО 1 (редакция 1997 г.) Задачи составления финансовой отчетности : отразить финансовое положение и результаты деятельности;

- 6. МСФО 1 (редакция 1997 г.) Основные характеристики достоверное представление и соответствие МСФО; финансовая отчетность не должна

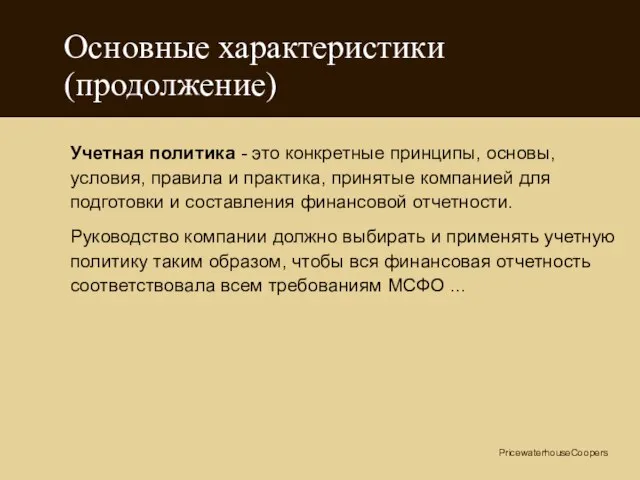

- 7. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ МСФО 1 (редакция 1997 г.) Основные характеристики (продолжение) Учетная политика - это конкретные принципы,

- 8. МСФО 1 (редакция 1997 г.) Основные характеристики (продолжение) Допущение о непрерывности деятельности компании Финансовая отчетность должна

- 9. МСФО 1 (редакция 1997 г.) Основные характеристики (продолжение) Метод начисления Финансовая отчетность составляется согласно методу начисления,

- 10. МСФО 1 (редакция 1997 г.) Основные характеристики (продолжение) Последовательность представления Представление и классификация статей должны сохраняться

- 11. МСФО 1 (редакция 1997 г.) Основные характеристики (продолжение) Существенность и агрегирование Каждая существенная статья должна представляться

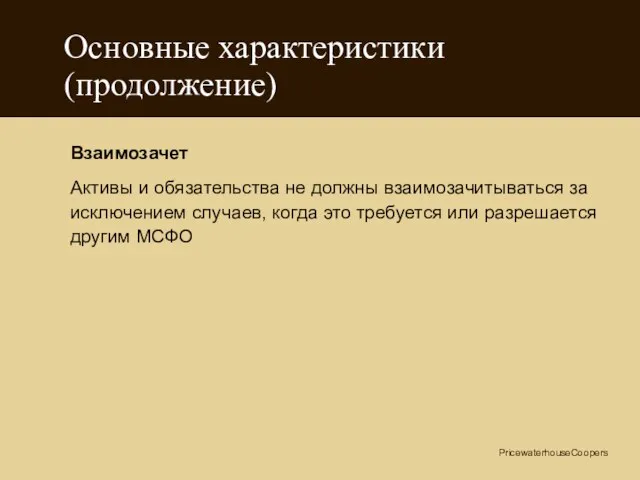

- 12. МСФО 1 (редакция 1997 г.) Основные характеристики (продолжение) Взаимозачет Активы и обязательства не должны взаимозачитываться за

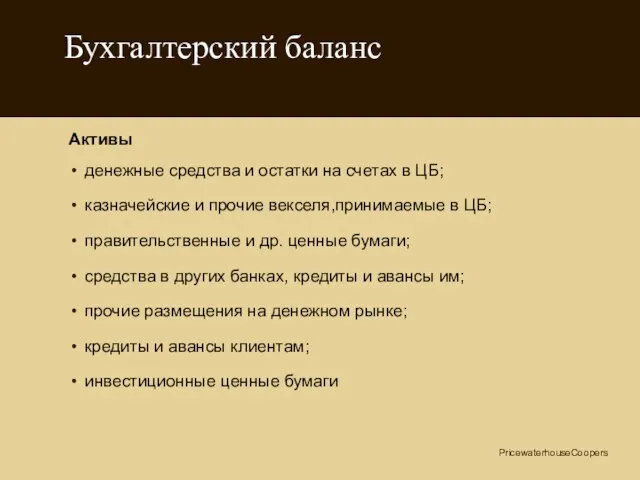

- 13. МСФО 30 Бухгалтерский баланс Активы денежные средства и остатки на счетах в ЦБ; казначейские и прочие

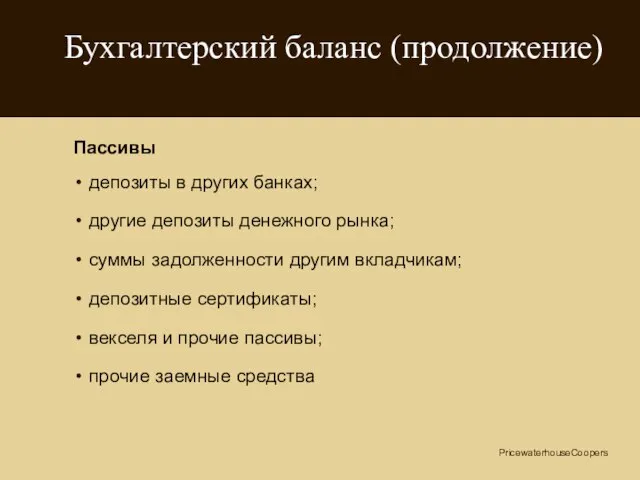

- 14. МСФО 30 Бухгалтерский баланс (продолжение) Пассивы депозиты в других банках; другие депозиты денежного рынка; суммы задолженности

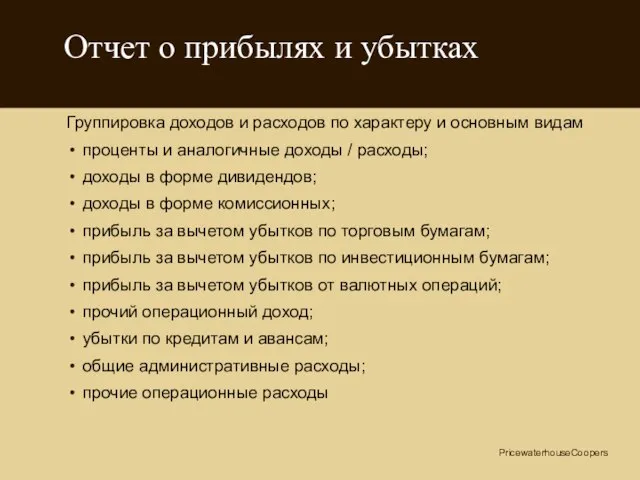

- 15. МСФО 30 Отчет о прибылях и убытках Группировка доходов и расходов по характеру и основным видам

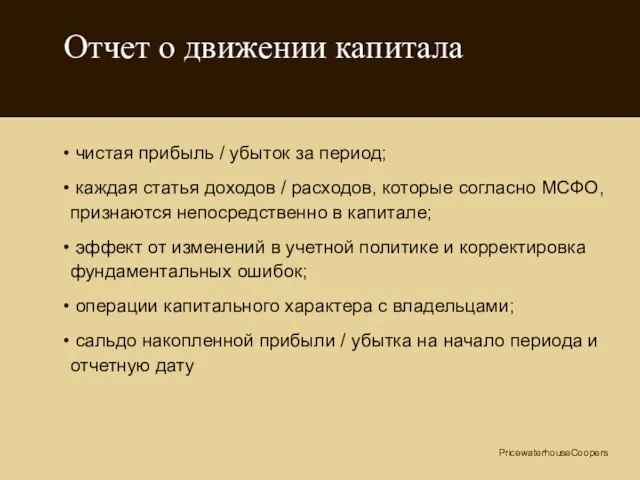

- 16. МСФО 1 (редакция 1997 г.) Отчет о движении капитала чистая прибыль / убыток за период; каждая

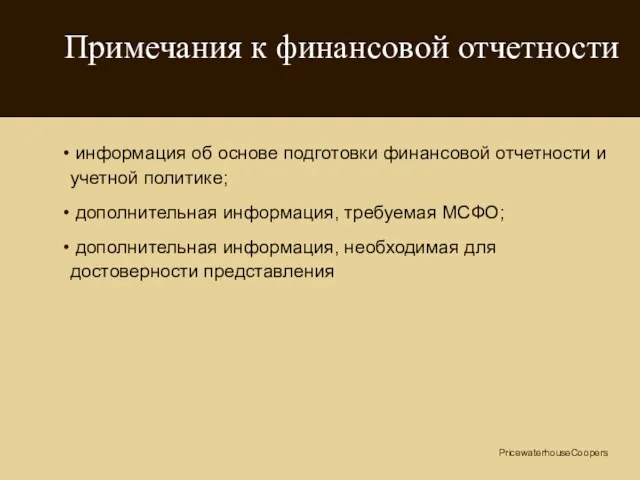

- 17. МСФО 1 (редакция 1997 г.) Примечания к финансовой отчетности информация об основе подготовки финансовой отчетности и

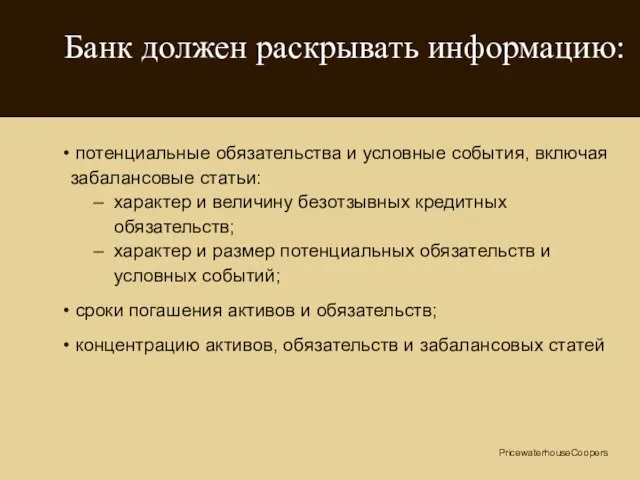

- 18. МСФО 30 Банк должен раскрывать информацию: потенциальные обязательства и условные события, включая забалансовые статьи: характер и

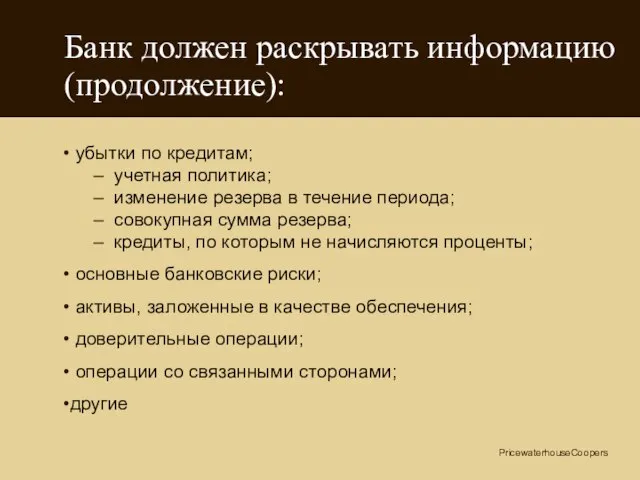

- 19. МСФО 30 Банк должен раскрывать информацию (продолжение): убытки по кредитам; учетная политика; изменение резерва в течение

- 21. Скачать презентацию

Слайд 3МСФО 1 (редакция 1997 г.)

Финансовая отчетность ДОЛЖНА включать:

бухгалтерский баланс;

отчет о

МСФО 1 (редакция 1997 г.)

Финансовая отчетность ДОЛЖНА включать:

бухгалтерский баланс;

отчет о

Слайд 4МСФО 1 (редакция 1997 г.)

Финансовая отчетность МОЖЕТ включать:

обзор деятельности предприятия, подготовленный

МСФО 1 (редакция 1997 г.)

Финансовая отчетность МОЖЕТ включать:

обзор деятельности предприятия, подготовленный

Слайд 5МСФО 1 (редакция 1997 г.)

Задачи составления финансовой отчетности :

отразить финансовое положение

МСФО 1 (редакция 1997 г.)

Задачи составления финансовой отчетности :

отразить финансовое положение

Слайд 6МСФО 1 (редакция 1997 г.)

Основные характеристики

достоверное представление и соответствие МСФО;

финансовая

МСФО 1 (редакция 1997 г.)

Основные характеристики

достоверное представление и соответствие МСФО;

финансовая

Слайд 7ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Учетная политика - это конкретные

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Учетная политика - это конкретные

Слайд 8МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Допущение о непрерывности деятельности компании

Финансовая

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Допущение о непрерывности деятельности компании

Финансовая

Слайд 9МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Метод начисления

Финансовая отчетность составляется согласно

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Метод начисления

Финансовая отчетность составляется согласно

Слайд 10МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Последовательность представления

Представление и классификация статей

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Последовательность представления

Представление и классификация статей

Слайд 11МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Существенность и агрегирование

Каждая существенная статья должна

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Существенность и агрегирование

Каждая существенная статья должна

Слайд 12МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Взаимозачет

Активы и обязательства не должны

МСФО 1 (редакция 1997 г.)

Основные характеристики (продолжение)

Взаимозачет

Активы и обязательства не должны

Слайд 13МСФО 30

Бухгалтерский баланс

Активы

денежные средства и остатки на счетах в ЦБ;

казначейские и прочие

МСФО 30

Бухгалтерский баланс

Активы

денежные средства и остатки на счетах в ЦБ;

казначейские и прочие

Слайд 14МСФО 30

Бухгалтерский баланс (продолжение)

Пассивы

депозиты в других банках;

другие депозиты денежного рынка;

суммы задолженности другим

МСФО 30

Бухгалтерский баланс (продолжение)

Пассивы

депозиты в других банках;

другие депозиты денежного рынка;

суммы задолженности другим

Слайд 15МСФО 30

Отчет о прибылях и убытках

Группировка доходов и расходов по характеру и

МСФО 30

Отчет о прибылях и убытках

Группировка доходов и расходов по характеру и

Слайд 16МСФО 1 (редакция 1997 г.)

Отчет о движении капитала

чистая прибыль / убыток

МСФО 1 (редакция 1997 г.)

Отчет о движении капитала

чистая прибыль / убыток

Слайд 17МСФО 1 (редакция 1997 г.)

Примечания к финансовой отчетности

информация об основе подготовки

МСФО 1 (редакция 1997 г.)

Примечания к финансовой отчетности

информация об основе подготовки

Слайд 18МСФО 30

Банк должен раскрывать информацию:

потенциальные обязательства и условные события, включая забалансовые

МСФО 30

Банк должен раскрывать информацию:

потенциальные обязательства и условные события, включая забалансовые

Слайд 19МСФО 30

Банк должен раскрывать информацию (продолжение):

убытки по кредитам;

учетная политика;

изменение резерва в

МСФО 30

Банк должен раскрывать информацию (продолжение):

убытки по кредитам;

учетная политика;

изменение резерва в

Нетрадиционные объекты ИС

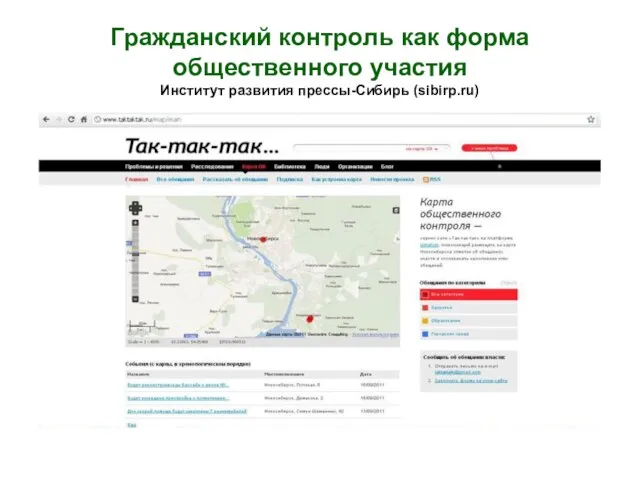

Нетрадиционные объекты ИС Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru)

Гражданский контроль как форма общественного участияИнститут развития прессы-Сибирь (sibirp.ru) Пластилин

Пластилин Наказания и поощрения: (методы воспитания)

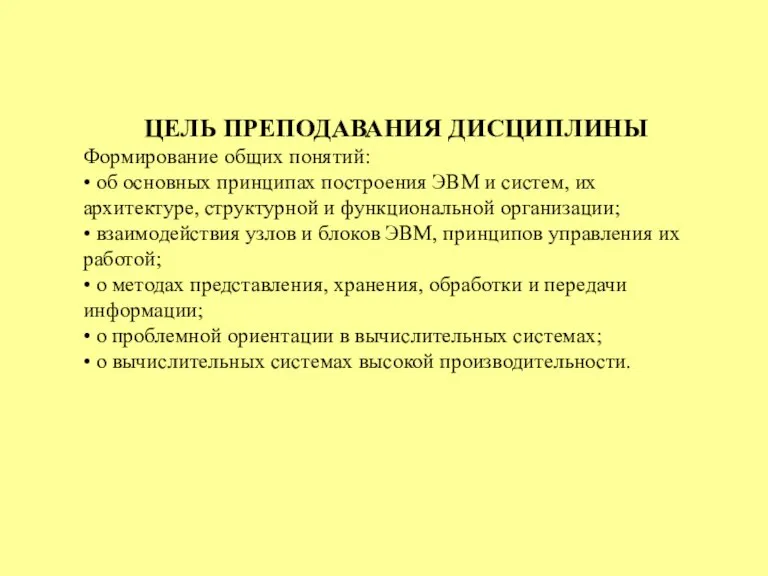

Наказания и поощрения: (методы воспитания) Основные принципы построения ЭВМ и систем

Основные принципы построения ЭВМ и систем КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной

КОЛОКОЛА ЧЕРНОБЫЛЯ Черный всадник Чернобыль Всё парит над страной Вес тела. Невесомость

Вес тела. Невесомость Использование ИКТ в работе классного руководителя

Использование ИКТ в работе классного руководителя русские первопроходцы

русские первопроходцы Украинская медицинская стоматологическая академия

Украинская медицинская стоматологическая академия В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД

В 2008/2009 учебном году наша детская организация «СМИД» участвует в смотре-конкурсе районной детской общественной организации ЛАД  28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л

28-29 мая 2011 г. Запорожье, о.Хортица, ИКК «Запорожская Сечь» Клуб исторического моделирования и реконструкции «Альфар» п р е д с т а в л Презентация на тему Действие с информацией

Презентация на тему Действие с информацией Великий Шелковый путь

Великий Шелковый путь Серкина Александра 391 группа

Серкина Александра 391 группа Грибоедов А.С

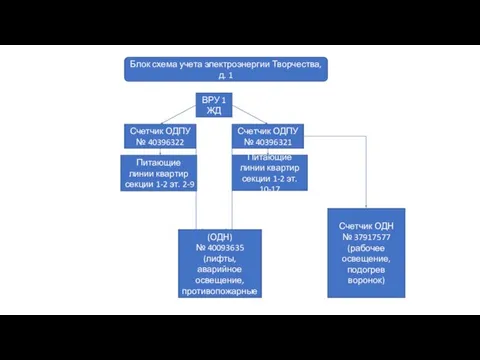

Грибоедов А.С блок схема Творчества, д. 1

блок схема Творчества, д. 1 Экстремизм, терроризм

Экстремизм, терроризм Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год

Н е д е л я д е т с к о й к н и г и 2011 – 2012 учебный год Вiра i свiтло

Вiра i свiтло В прилагательных, образованных от существительных

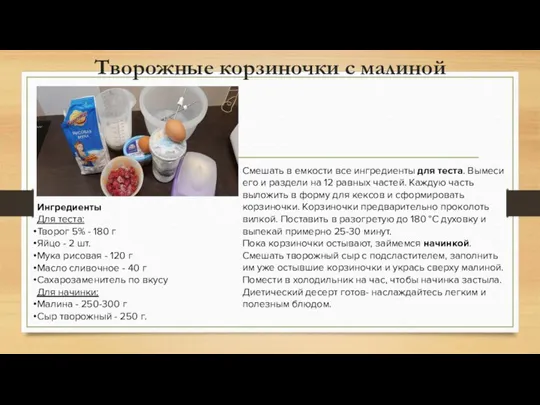

В прилагательных, образованных от существительных Творожные корзиночки с малиной

Творожные корзиночки с малиной Интернет вещи

Интернет вещи Условия психического развития личности

Условия психического развития личности Unit 3 translation

Unit 3 translation Заняття 3 УКР- Рівні та види тестування, 7 принципів

Заняття 3 УКР- Рівні та види тестування, 7 принципів Белки

Белки Прием гостей

Прием гостей