- На какую систему налогообложения перейти?

Содержание

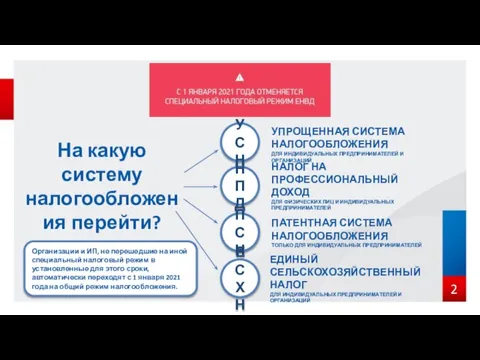

- 2. 2 На какую систему налогообложения перейти? УСН НПД ПСН ЕСХН УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

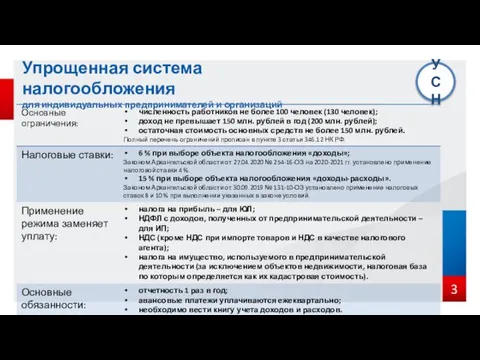

- 3. 3 Упрощенная система налогообложения для индивидуальных предпринимателей и организаций УСН

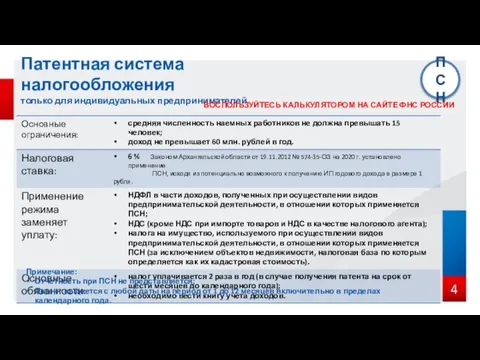

- 4. 4 Патентная система налогообложения только для индивидуальных предпринимателей ПСН Примечание: Отчетность при ПСН не представляется; Патент

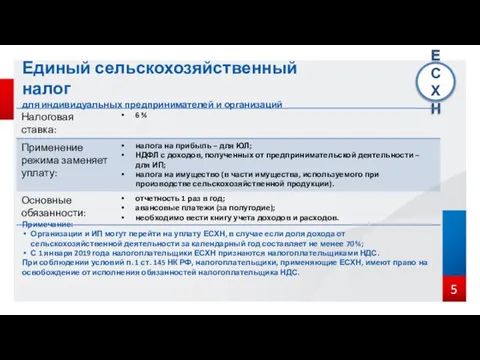

- 5. 5 Единый сельскохозяйственный налог для индивидуальных предпринимателей и организаций ЕСХН Примечание: Организации и ИП могут перейти

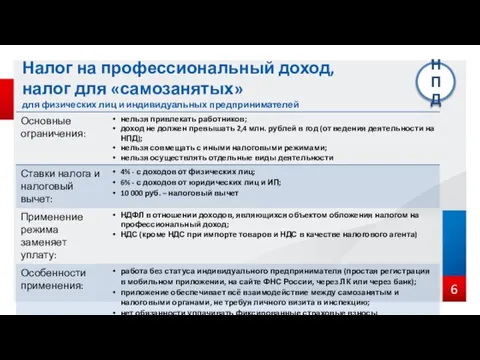

- 6. 6 Налог на профессиональный доход, налог для «самозанятых» для физических лиц и индивидуальных предпринимателей НПД

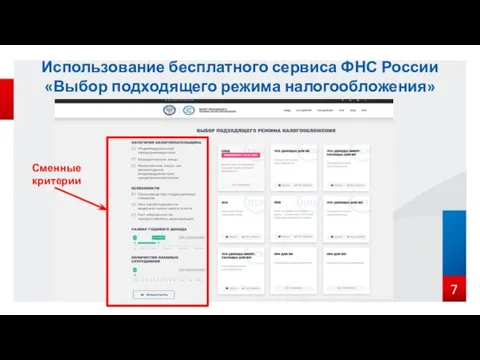

- 7. 7 Использование бесплатного сервиса ФНС России «Выбор подходящего режима налогообложения» Сменные критерии

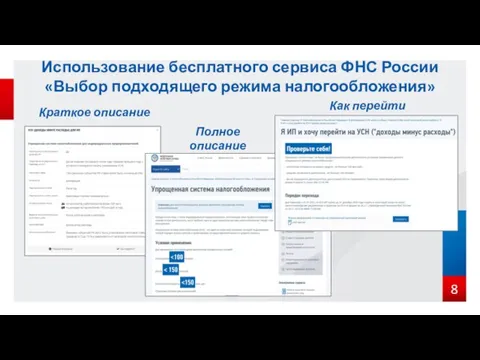

- 8. 8 Использование бесплатного сервиса ФНС России «Выбор подходящего режима налогообложения» Краткое описание Полное описание Как перейти

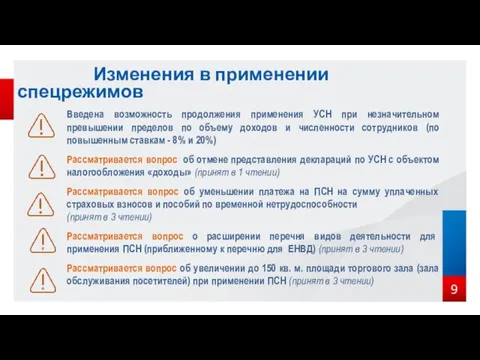

- 9. Изменения в применении спецрежимов 9 Введена возможность продолжения применения УСН при незначительном превышении пределов по объему

- 10. 10 Пониженные налоговые ставки по УСН, действующие на территории Архангельской области

- 11. 11 Преференции при применении патентной системы налогообложения на территории Архангельской области

- 12. 12 Как перейти на другой режим налогообложения НПД ПСН УСН ЕСХН Уведомление по форме 26.2-1 в

- 13. 13 Актуальные вопросы, связанные с прекращением действия ЕНВД Подавать заявление о снятии с учета в качестве

- 15. Скачать презентацию

Слайд 22

На какую систему налогообложения перейти?

УСН

НПД

ПСН

ЕСХН

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ОРГАНИЗАЦИЙ

НАЛОГ НА

2

На какую систему налогообложения перейти?

УСН

НПД

ПСН

ЕСХН

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ОРГАНИЗАЦИЙ

НАЛОГ НА

Слайд 33

Упрощенная система налогообложения

для индивидуальных предпринимателей и организаций

УСН

3

Упрощенная система налогообложения

для индивидуальных предпринимателей и организаций

УСН

Слайд 44

Патентная система налогообложения

только для индивидуальных предпринимателей

ПСН

Примечание:

Отчетность при ПСН не представляется;

Патент выдается

4

Патентная система налогообложения

только для индивидуальных предпринимателей

ПСН

Примечание:

Отчетность при ПСН не представляется;

Патент выдается

Слайд 55

Единый сельскохозяйственный налог

для индивидуальных предпринимателей и организаций

ЕСХН

Примечание:

Организации и ИП могут перейти

5

Единый сельскохозяйственный налог

для индивидуальных предпринимателей и организаций

ЕСХН

Примечание:

Организации и ИП могут перейти

Слайд 66

Налог на профессиональный доход,

налог для «самозанятых»

для физических лиц и индивидуальных предпринимателей

НПД

6

Налог на профессиональный доход,

налог для «самозанятых»

для физических лиц и индивидуальных предпринимателей

НПД

Слайд 77

Использование бесплатного сервиса ФНС России

«Выбор подходящего режима налогообложения»

Сменные критерии

7

Использование бесплатного сервиса ФНС России

«Выбор подходящего режима налогообложения»

Сменные критерии

Слайд 88

Использование бесплатного сервиса ФНС России

«Выбор подходящего режима налогообложения»

Краткое описание

Полное описание

Как перейти

8

Использование бесплатного сервиса ФНС России

«Выбор подходящего режима налогообложения»

Краткое описание

Полное описание

Как перейти

Слайд 9 Изменения в применении спецрежимов

9

Введена возможность продолжения применения УСН при незначительном превышении

Изменения в применении спецрежимов

9

Введена возможность продолжения применения УСН при незначительном превышении

Слайд 1010

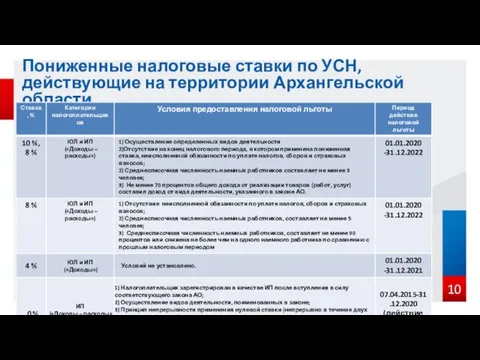

Пониженные налоговые ставки по УСН, действующие на территории Архангельской области

10

Пониженные налоговые ставки по УСН, действующие на территории Архангельской области

Слайд 1111

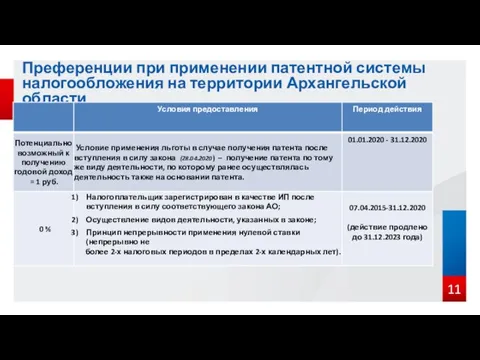

Преференции при применении патентной системы налогообложения на территории Архангельской области

11

Преференции при применении патентной системы налогообложения на территории Архангельской области

Слайд 1212

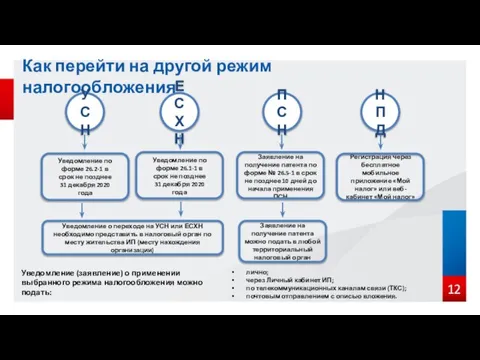

Как перейти на другой режим налогообложения

НПД

ПСН

УСН

ЕСХН

Уведомление по форме 26.2-1 в срок не

12

Как перейти на другой режим налогообложения

НПД

ПСН

УСН

ЕСХН

Уведомление по форме 26.2-1 в срок не

Слайд 1313

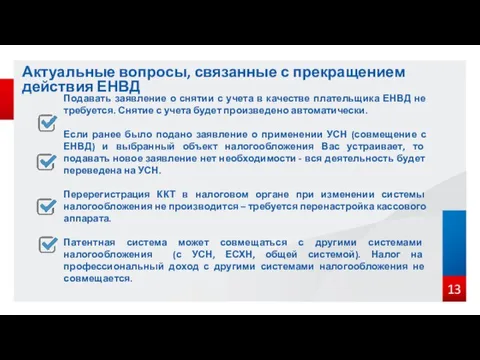

Актуальные вопросы, связанные с прекращением действия ЕНВД

Подавать заявление о снятии с учета

13

Актуальные вопросы, связанные с прекращением действия ЕНВД

Подавать заявление о снятии с учета

Природные источники углеводородов и их переработка

Природные источники углеводородов и их переработка Слова, которые выражают различные чувства, их роль в речи

Слова, которые выражают различные чувства, их роль в речи Прогулка по улице Сыромолотова в Екатеринбурге

Прогулка по улице Сыромолотова в Екатеринбурге Расчет амортизации основных средств

Расчет амортизации основных средств Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.

Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.  Усовершенствование технологического процесса обработки резанием детали “цапфа”

Усовершенствование технологического процесса обработки резанием детали “цапфа” Культурное наследие Сибири

Культурное наследие Сибири  Презентация на тему Плавание животных и человека

Презентация на тему Плавание животных и человека Отношения собственности в сфере культуры

Отношения собственности в сфере культуры Действия с информацией. Хранение информации

Действия с информацией. Хранение информации Программа «Перспектива»

Программа «Перспектива» Хлебосад. Отчетно-выборное собрание

Хлебосад. Отчетно-выборное собрание Особенности изделий HSME

Особенности изделий HSME Дополнительная образовательнаяПРОГРАММА«Тяжелая атлетика»(физкультурно-спортивная направленность)

Дополнительная образовательнаяПРОГРАММА«Тяжелая атлетика»(физкультурно-спортивная направленность) Изображение рябины в технике граттаж

Изображение рябины в технике граттаж Мировой финансовый рынок

Мировой финансовый рынок Структурные формулы

Структурные формулы Простая и интересная физика у Вас дома

Простая и интересная физика у Вас дома Россия в конце правления Ивана IV

Россия в конце правления Ивана IV Пред вами громада – русский язык!

Пред вами громада – русский язык! 15 советов приумножения финансов

15 советов приумножения финансов ИТ Ассамблея 2009

ИТ Ассамблея 2009 Дослідження 4G-LTE можливостей технології DECT

Дослідження 4G-LTE можливостей технології DECT О совместных увлечениях, о проведенных вместе выходных

О совместных увлечениях, о проведенных вместе выходных «Газели» в России: конкурентные преимущества и стратегии развития

«Газели» в России: конкурентные преимущества и стратегии развития razryad

razryad Информационный интернет-ресурс PRICE.RU

Информационный интернет-ресурс PRICE.RU Пальчиковая гимнастика с карандашом

Пальчиковая гимнастика с карандашом