- Налог на добавленную стоимость

Содержание

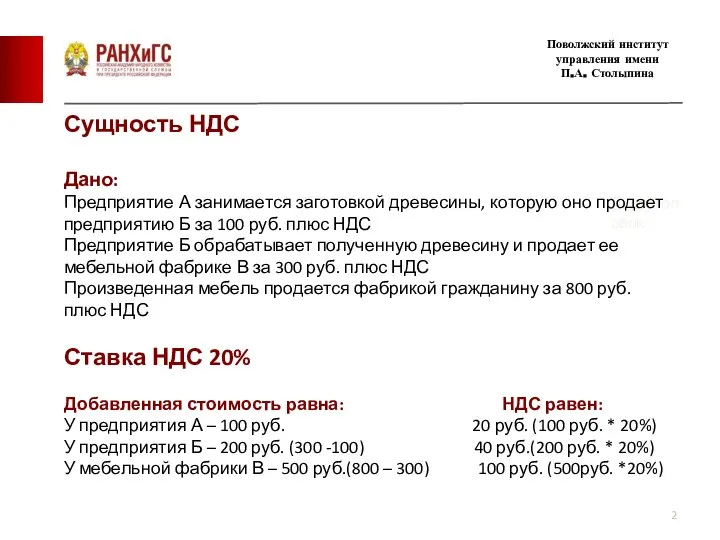

- 2. Подзаголовок Поволжский институт управления имени П.А. Столыпина Сущность НДС Дано: Предприятие А занимается заготовкой древесины, которую

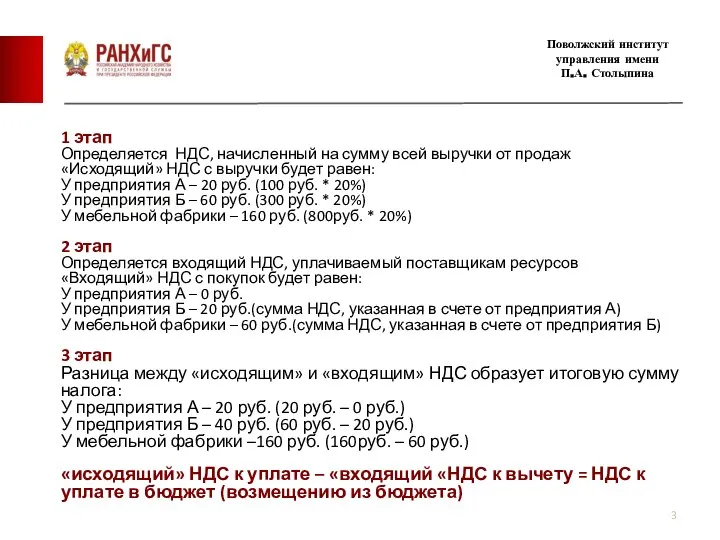

- 3. Подзаголовок Поволжский институт управления имени П.А. Столыпина 1 этап Определяется НДС, начисленный на сумму всей выручки

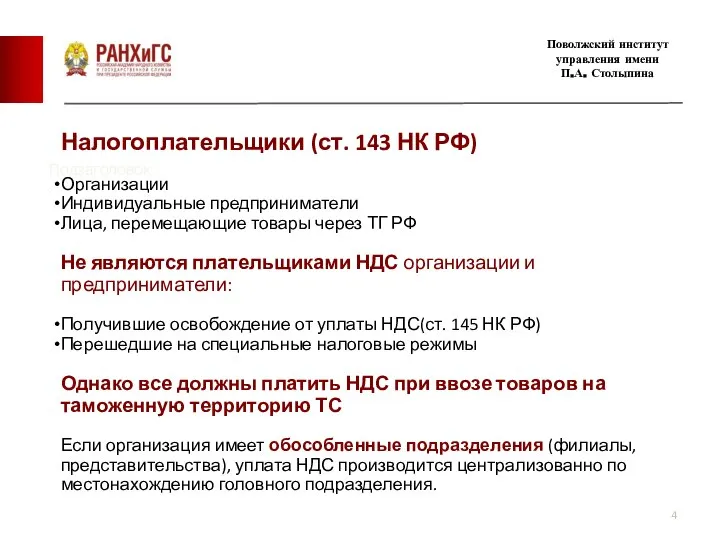

- 4. Подзаголовок Поволжский институт управления имени П.А. Столыпина Налогоплательщики (ст. 143 НК РФ) Организации Индивидуальные предприниматели Лица,

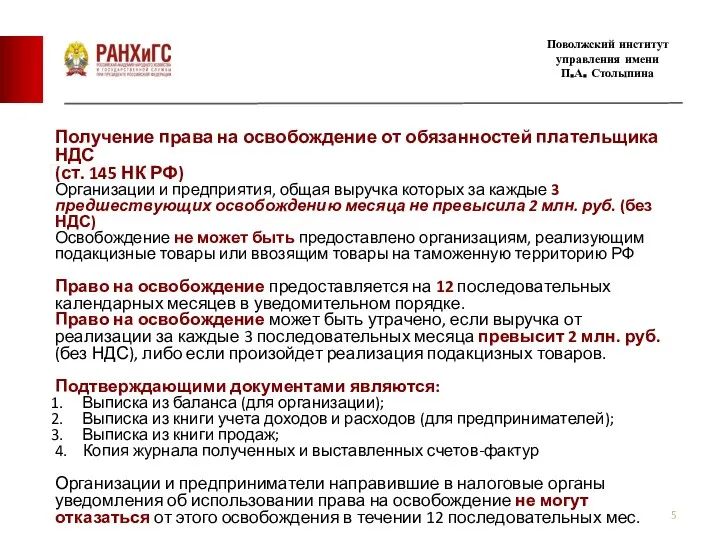

- 5. Подзаголовок Поволжский институт управления имени П.А. Столыпина Получение права на освобождение от обязанностей плательщика НДС (ст.

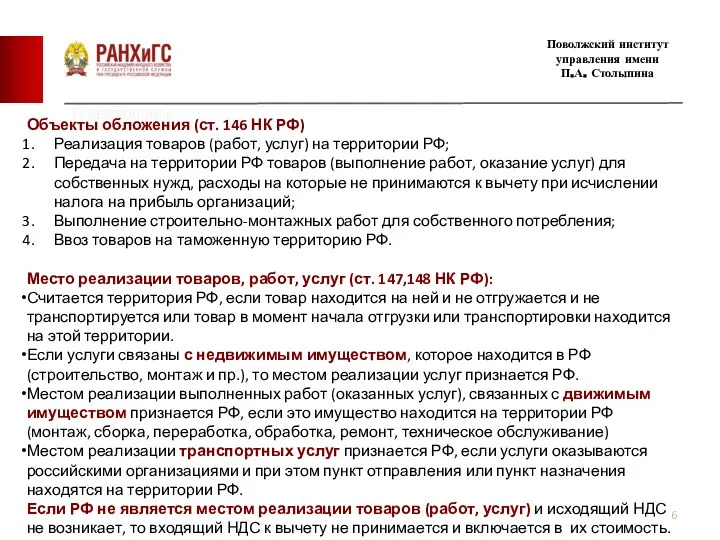

- 6. Подзаголовок Поволжский институт управления имени П.А. Столыпина Объекты обложения (ст. 146 НК РФ) Реализация товаров (работ,

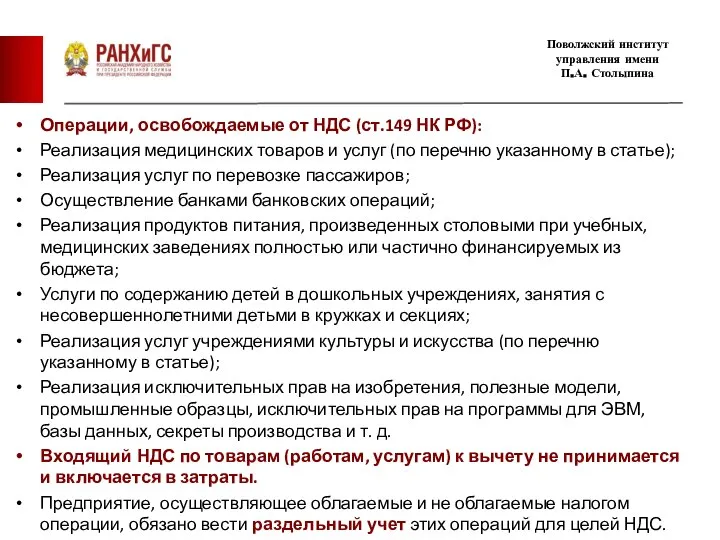

- 7. Операции, освобождаемые от НДС (ст.149 НК РФ): Реализация медицинских товаров и услуг (по перечню указанному в

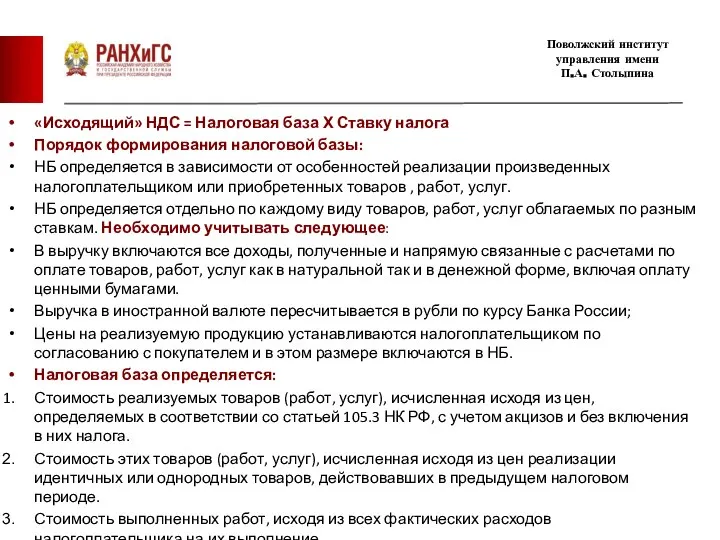

- 8. «Исходящий» НДС = Налоговая база Х Ставку налога Порядок формирования налоговой базы: НБ определяется в зависимости

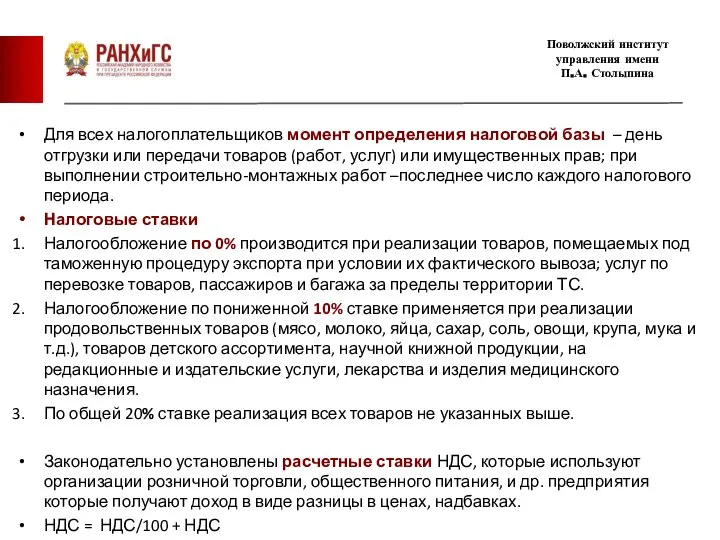

- 9. Для всех налогоплательщиков момент определения налоговой базы – день отгрузки или передачи товаров (работ, услуг) или

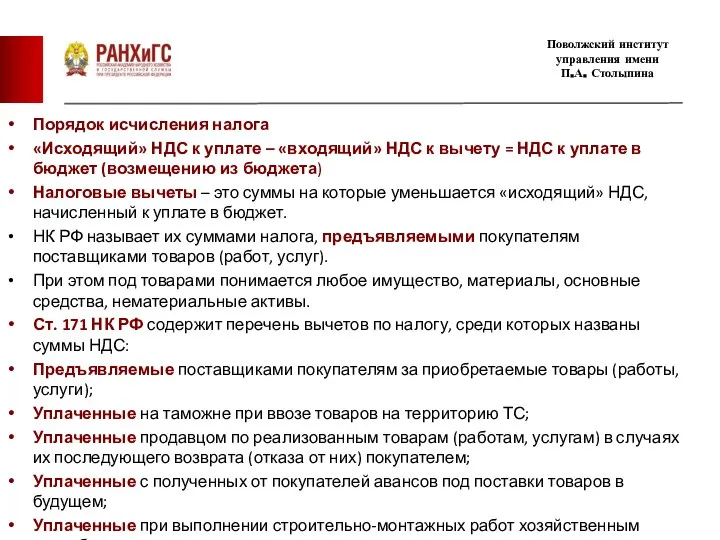

- 10. Порядок исчисления налога «Исходящий» НДС к уплате – «входящий» НДС к вычету = НДС к уплате

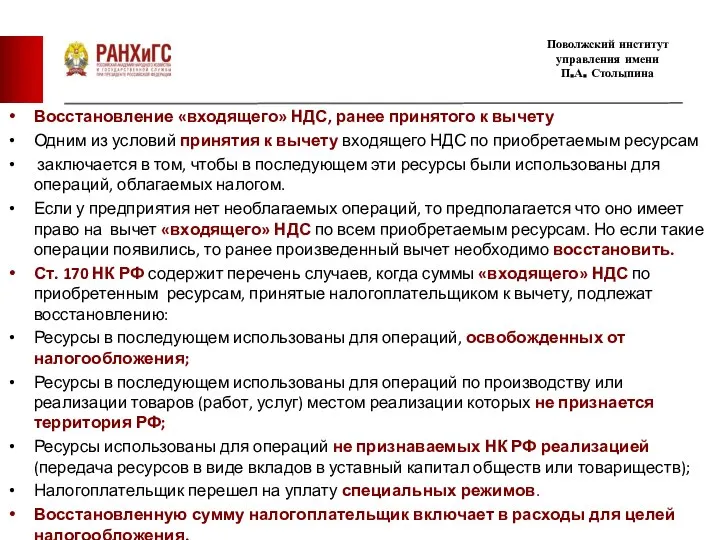

- 11. Восстановление «входящего» НДС, ранее принятого к вычету Одним из условий принятия к вычету входящего НДС по

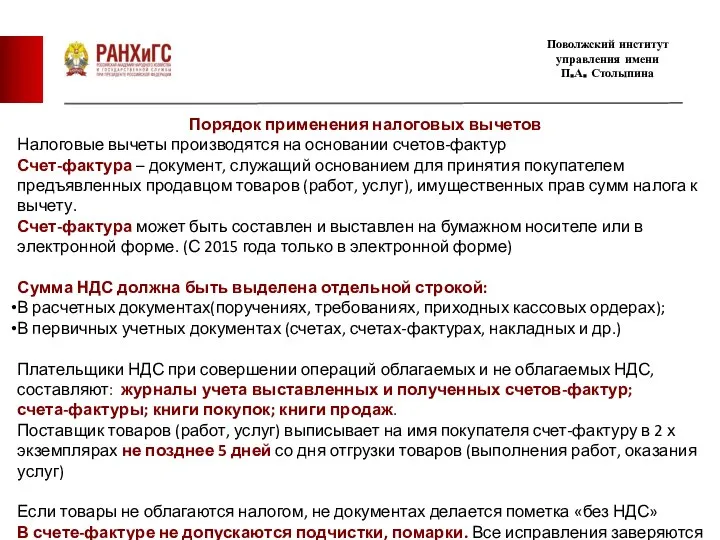

- 12. Порядок применения налоговых вычетов Налоговые вычеты производятся на основании счетов-фактур Счет-фактура – документ, служащий основанием для

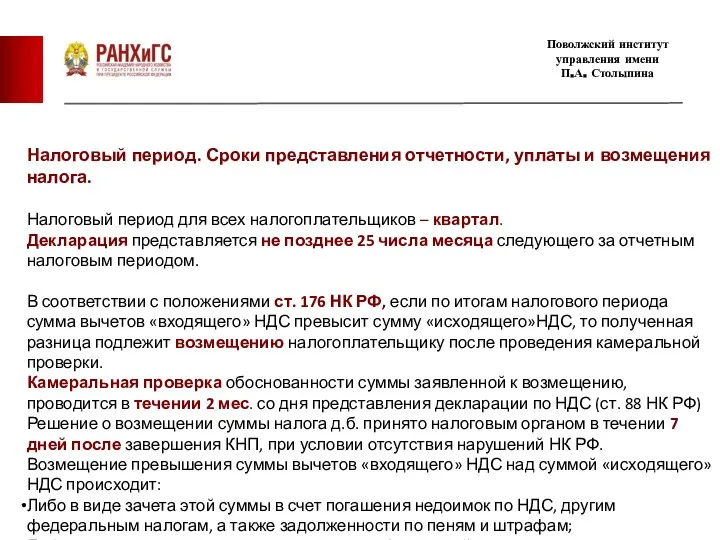

- 13. Налоговый период. Сроки представления отчетности, уплаты и возмещения налога. Налоговый период для всех налогоплательщиков – квартал.

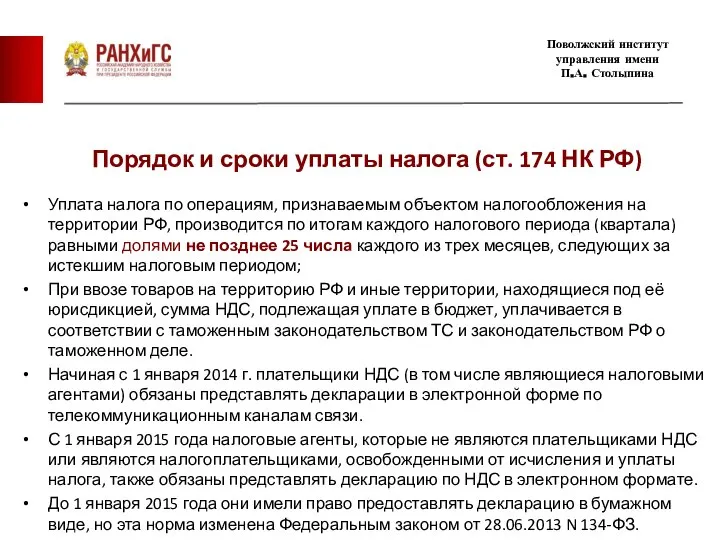

- 14. Порядок и сроки уплаты налога (ст. 174 НК РФ) Уплата налога по операциям, признаваемым объектом налогообложения

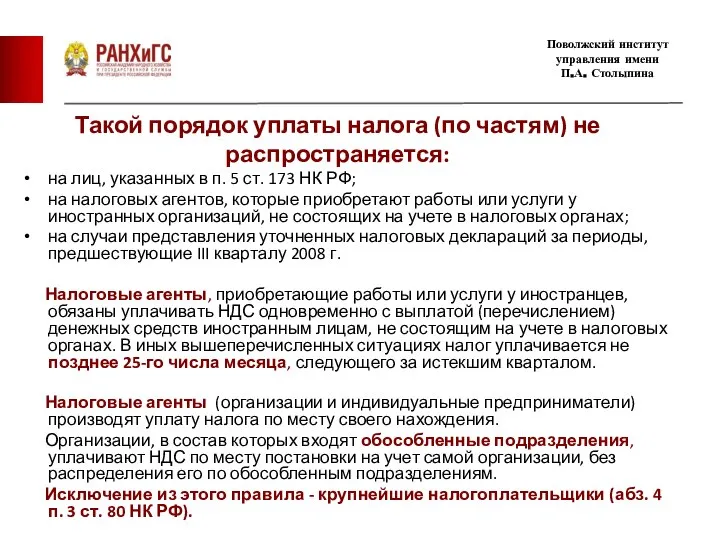

- 15. Такой порядок уплаты налога (по частям) не распространяется: на лиц, указанных в п. 5 ст. 173

- 16. Порядок возмещения НДС при экспорте Поволжский институт управления имени П.А. Столыпина

- 17. Процедура возмещения НДС по ставке 0% Поволжский институт управления имени П.А. Столыпина

- 18. Моменты возникновения права на вычет НДС Поволжский институт управления имени П.А. Столыпина

- 20. Скачать презентацию

Слайд 2

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Сущность НДС

Дано:

Предприятие А занимается заготовкой

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Сущность НДС

Дано:

Предприятие А занимается заготовкой

Слайд 3

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

1 этап

Определяется НДС, начисленный на

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

1 этап

Определяется НДС, начисленный на

Слайд 4

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Налогоплательщики (ст. 143 НК РФ)

Организации

Индивидуальные предприниматели

Лица,

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Налогоплательщики (ст. 143 НК РФ)

Организации

Индивидуальные предприниматели

Лица,

Слайд 5

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Получение права на освобождение от обязанностей

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Получение права на освобождение от обязанностей

Слайд 6

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Объекты обложения (ст. 146 НК

Подзаголовок

Поволжский институт управления имени

П.А. Столыпина

Объекты обложения (ст. 146 НК

Слайд 7Операции, освобождаемые от НДС (ст.149 НК РФ):

Реализация медицинских товаров и услуг (по

Операции, освобождаемые от НДС (ст.149 НК РФ):

Реализация медицинских товаров и услуг (по

Слайд 8«Исходящий» НДС = Налоговая база Х Ставку налога

Порядок формирования налоговой базы:

НБ определяется

«Исходящий» НДС = Налоговая база Х Ставку налога

Порядок формирования налоговой базы:

НБ определяется

Слайд 9Для всех налогоплательщиков момент определения налоговой базы – день отгрузки или передачи

Для всех налогоплательщиков момент определения налоговой базы – день отгрузки или передачи

Слайд 10Порядок исчисления налога

«Исходящий» НДС к уплате – «входящий» НДС к вычету =

Порядок исчисления налога

«Исходящий» НДС к уплате – «входящий» НДС к вычету =

Слайд 11Восстановление «входящего» НДС, ранее принятого к вычету

Одним из условий принятия к вычету

Восстановление «входящего» НДС, ранее принятого к вычету

Одним из условий принятия к вычету

Слайд 12Порядок применения налоговых вычетов

Налоговые вычеты производятся на основании счетов-фактур

Счет-фактура – документ, служащий

Порядок применения налоговых вычетов

Налоговые вычеты производятся на основании счетов-фактур

Счет-фактура – документ, служащий

Слайд 13Налоговый период. Сроки представления отчетности, уплаты и возмещения налога.

Налоговый период для всех

Налоговый период. Сроки представления отчетности, уплаты и возмещения налога.

Налоговый период для всех

Слайд 14Порядок и сроки уплаты налога (ст. 174 НК РФ)

Уплата налога по операциям,

Порядок и сроки уплаты налога (ст. 174 НК РФ)

Уплата налога по операциям,

Слайд 15Такой порядок уплаты налога (по частям) не распространяется:

на лиц, указанных в п.

Такой порядок уплаты налога (по частям) не распространяется:

на лиц, указанных в п.

Слайд 16Порядок возмещения НДС при экспорте

Поволжский институт управления имени

П.А. Столыпина

Порядок возмещения НДС при экспорте

Поволжский институт управления имени

П.А. Столыпина

Слайд 17Процедура возмещения НДС по ставке 0%

Поволжский институт управления имени

П.А. Столыпина

Процедура возмещения НДС по ставке 0%

Поволжский институт управления имени

П.А. Столыпина

Слайд 18Моменты возникновения права на вычет НДС

Поволжский институт управления имени

П.А.

Моменты возникновения права на вычет НДС

Поволжский институт управления имени П.А.

Презентация на тему Пожар в лесу

Презентация на тему Пожар в лесу Огорсад иль садород?

Огорсад иль садород? Числа от 1 до 10

Числа от 1 до 10 Деятельностный подход на уроках математики

Деятельностный подход на уроках математики Transformation of a Drawing

Transformation of a Drawing Староакульшетская школа

Староакульшетская школа Шахматные фигуры и начальная позиция (урок № 7)

Шахматные фигуры и начальная позиция (урок № 7) Информация, ее виды и свойства

Информация, ее виды и свойства Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека

Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека Лабынкырский чёрт

Лабынкырский чёрт "Основы религиозных культур и светской этики"

"Основы религиозных культур и светской этики" Презентация на тему Корненожки. Амеба обыкновенная

Презентация на тему Корненожки. Амеба обыкновенная Керамзитовый завод Козульки

Керамзитовый завод Козульки Планерка обработчиков

Планерка обработчиков 20121009_duhovnost

20121009_duhovnost Части речи 3 класс

Части речи 3 класс Стратегический менеджмент в условиях спонтанных изменений

Стратегический менеджмент в условиях спонтанных изменений Протоколы маршрутизации

Протоколы маршрутизации  Презентация на тему Многогранники и их различия

Презентация на тему Многогранники и их различия Эквадор

Эквадор Золотое правило НРАВСТВЕННОСТИ

Золотое правило НРАВСТВЕННОСТИ Липецкий государственный технический университет Кафедра прикладной механики

Липецкий государственный технический университет Кафедра прикладной механики ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Russia is my motherland

Russia is my motherland Многообразие органических веществ

Многообразие органических веществ Классификация химических реакций (11 класс)

Классификация химических реакций (11 класс) Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х

Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х Педагогика лек6 -2022

Педагогика лек6 -2022