- Налог на доходы физических лиц

Содержание

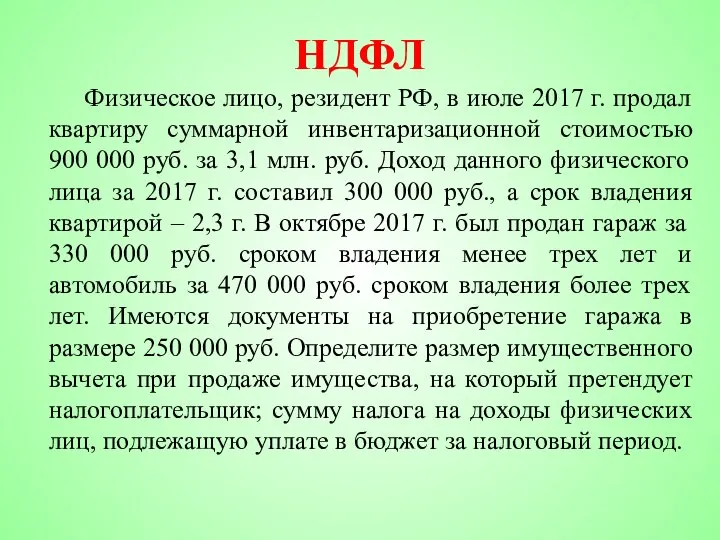

- 2. НДФЛ Физическое лицо, резидент РФ, в июле 2017 г. продал квартиру суммарной инвентаризационной стоимостью 900 000

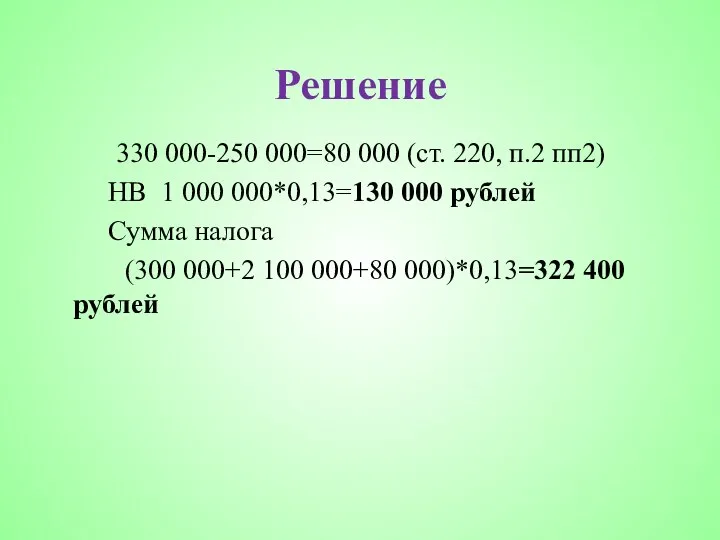

- 3. Решение 330 000-250 000=80 000 (ст. 220, п.2 пп2) НВ 1 000 000*0,13=130 000 рублей Сумма

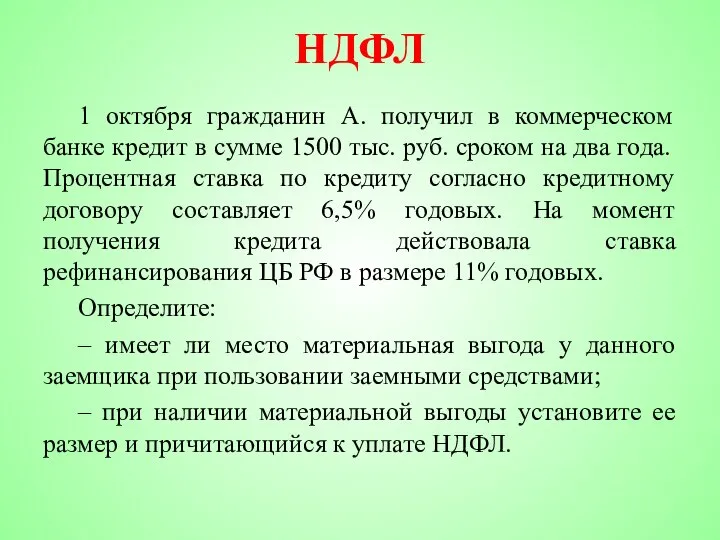

- 4. НДФЛ 1 октября гражданин А. получил в коммерческом банке кредит в сумме 1500 тыс. руб. сроком

- 5. Решение ст. 212 2/3 ставки рефинансирования от 11% составляет 7,3% НД = П(норм.) – П(дог.) 1

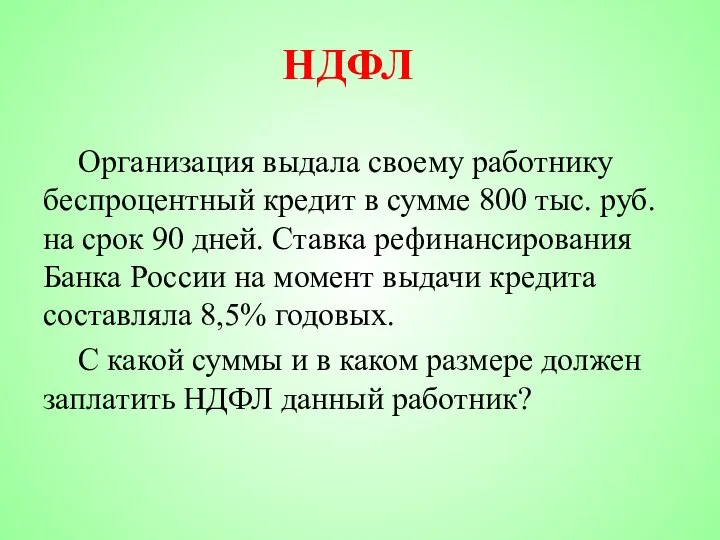

- 6. НДФЛ Организация выдала своему работнику беспроцентный кредит в сумме 800 тыс. руб. на срок 90 дней.

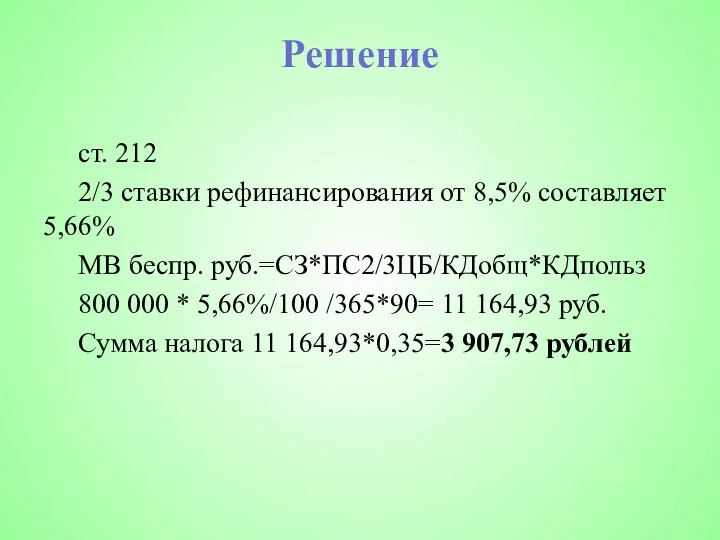

- 7. Решение ст. 212 2/3 ставки рефинансирования от 8,5% составляет 5,66% МВ беспр. руб.=СЗ*ПС2/3ЦБ/КДобщ*КДпольз 800 000 *

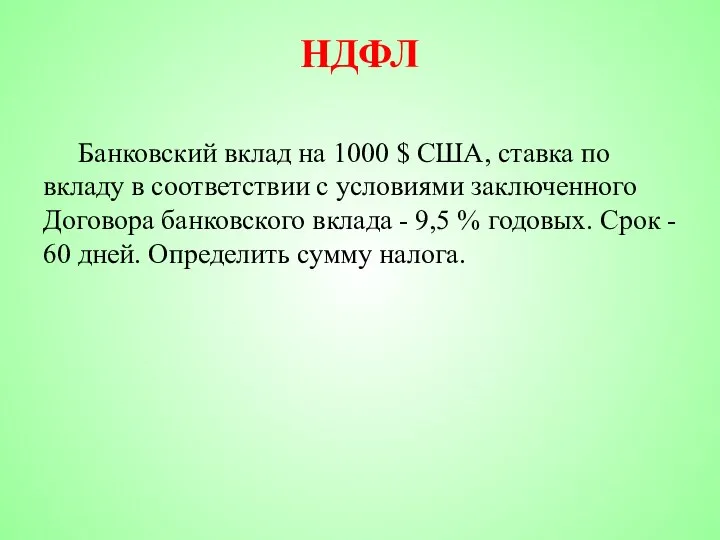

- 8. НДФЛ Банковский вклад на 1000 $ США, ставка по вкладу в соответствии с условиями заключенного Договора

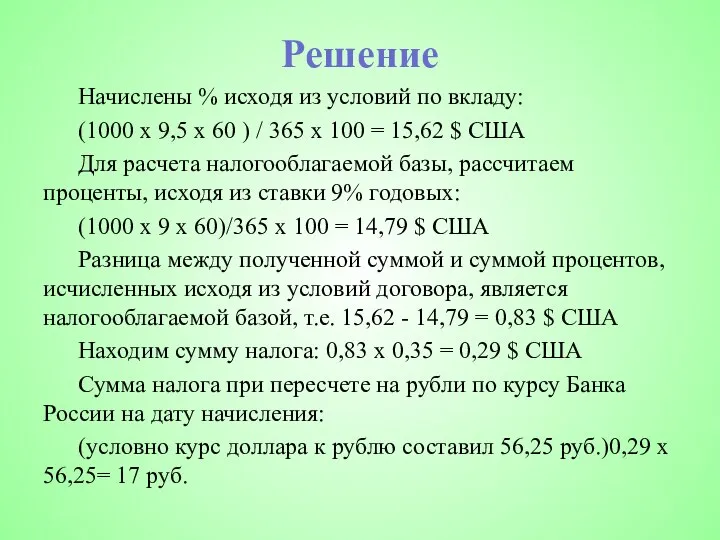

- 9. Решение Начислены % исходя из условий по вкладу: (1000 х 9,5 х 60 ) / 365

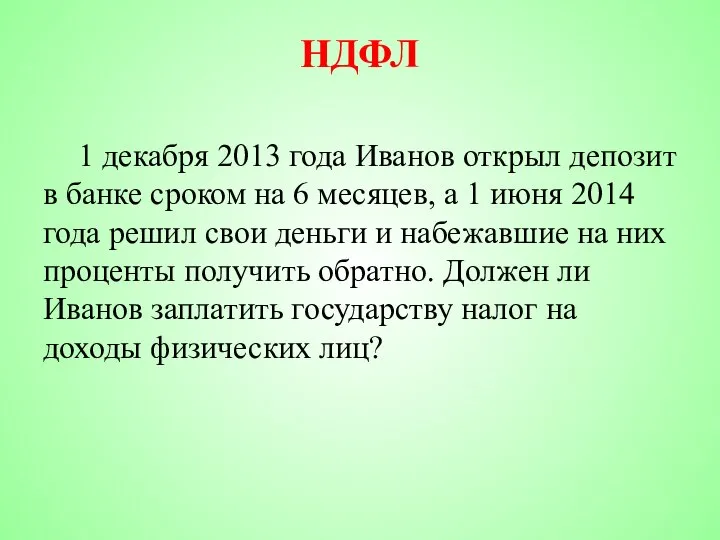

- 10. НДФЛ 1 декабря 2013 года Иванов открыл депозит в банке сроком на 6 месяцев, а 1

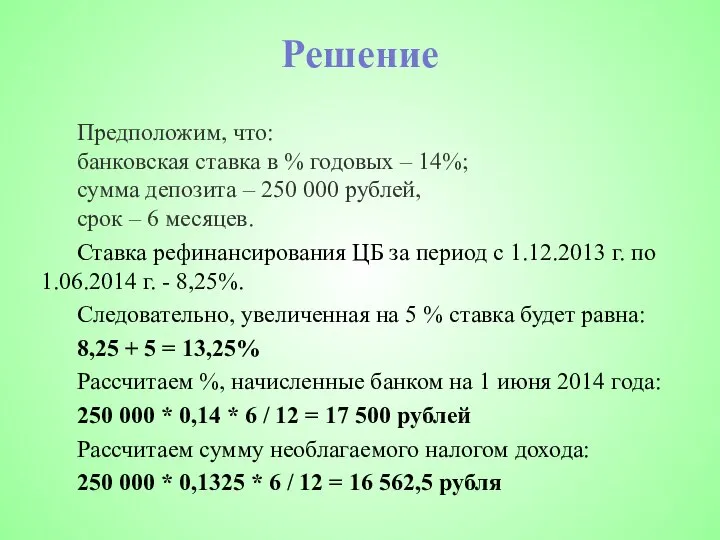

- 11. Решение Предположим, что: банковская ставка в % годовых – 14%; сумма депозита – 250 000 рублей,

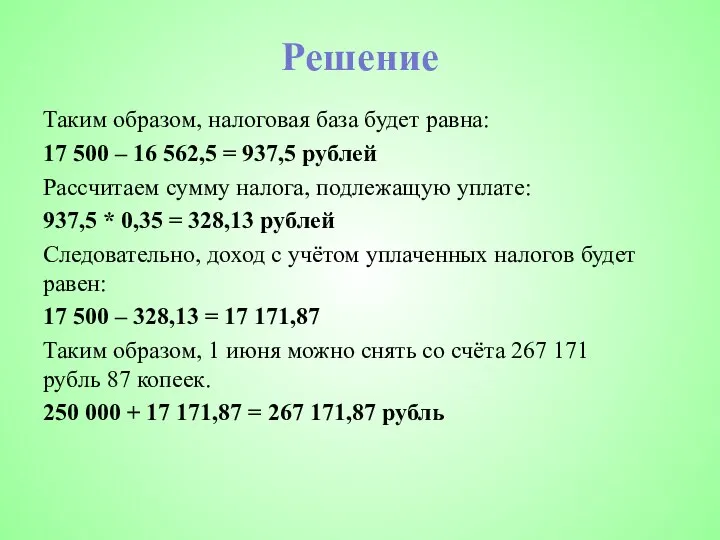

- 12. Решение Таким образом, налоговая база будет равна: 17 500 – 16 562,5 = 937,5 рублей Рассчитаем

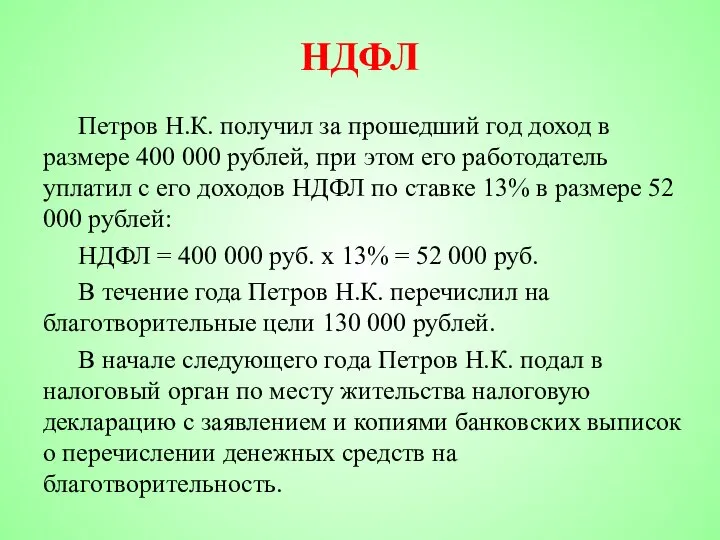

- 13. НДФЛ Петров Н.К. получил за прошедший год доход в размере 400 000 рублей, при этом его

- 15. Скачать презентацию

Слайд 2НДФЛ

Физическое лицо, резидент РФ, в июле 2017 г. продал квартиру суммарной инвентаризационной

НДФЛ

Физическое лицо, резидент РФ, в июле 2017 г. продал квартиру суммарной инвентаризационной

Слайд 3Решение

330 000-250 000=80 000 (ст. 220, п.2 пп2)

НВ 1 000 000*0,13=130 000 рублей

Сумма налога

(300 000+2 100 000+80 000)*0,13=322 400 рублей

Решение

330 000-250 000=80 000 (ст. 220, п.2 пп2)

НВ 1 000 000*0,13=130 000 рублей

Сумма налога

(300 000+2 100 000+80 000)*0,13=322 400 рублей

Слайд 4НДФЛ

1 октября гражданин А. получил в коммерческом банке кредит в сумме 1500

НДФЛ

1 октября гражданин А. получил в коммерческом банке кредит в сумме 1500

Слайд 5Решение

ст. 212

2/3 ставки рефинансирования от 11% составляет 7,3%

НД = П(норм.) –

Решение

ст. 212

2/3 ставки рефинансирования от 11% составляет 7,3%

НД = П(норм.) –

Слайд 6НДФЛ

Организация выдала своему работнику беспроцентный кредит в сумме 800 тыс. руб. на

НДФЛ

Организация выдала своему работнику беспроцентный кредит в сумме 800 тыс. руб. на

Слайд 7Решение

ст. 212

2/3 ставки рефинансирования от 8,5% составляет 5,66%

МВ беспр. руб.=СЗ*ПС2/3ЦБ/КДобщ*КДпольз

800 000 *

Решение

ст. 212

2/3 ставки рефинансирования от 8,5% составляет 5,66%

МВ беспр. руб.=СЗ*ПС2/3ЦБ/КДобщ*КДпольз

800 000 *

Слайд 8НДФЛ

Банковский вклад на 1000 $ США, ставка по вкладу в соответствии с

НДФЛ

Банковский вклад на 1000 $ США, ставка по вкладу в соответствии с

Слайд 9Решение

Начислены % исходя из условий по вкладу:

(1000 х 9,5 х 60 )

Решение

Начислены % исходя из условий по вкладу:

(1000 х 9,5 х 60 )

Слайд 10НДФЛ

1 декабря 2013 года Иванов открыл депозит в банке сроком на 6

НДФЛ

1 декабря 2013 года Иванов открыл депозит в банке сроком на 6

Слайд 11Решение

Предположим, что:

банковская ставка в % годовых – 14%;

сумма депозита – 250 000

Решение

Предположим, что:

банковская ставка в % годовых – 14%;

сумма депозита – 250 000

Слайд 12Решение

Таким образом, налоговая база будет равна:

17 500 – 16 562,5 = 937,5

Решение

Таким образом, налоговая база будет равна:

17 500 – 16 562,5 = 937,5

Слайд 13НДФЛ

Петров Н.К. получил за прошедший год доход в размере 400 000 рублей,

НДФЛ

Петров Н.К. получил за прошедший год доход в размере 400 000 рублей,

О вреде курения для детей

О вреде курения для детей Казанский государственный институт культуры

Казанский государственный институт культуры Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ

Инновационная экономика в России – что делать? Лекция памяти Егора Гайдара в РЭШ Важные советы для ведения переговоров

Важные советы для ведения переговоров Таиланд

Таиланд Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет магазина Wildberries Организация деятельности отделения психологического обеспечения

Организация деятельности отделения психологического обеспечения Education in Great Britain

Education in Great Britain  Бюджет для граждан 2021 год

Бюджет для граждан 2021 год Готика (готический стиль). Конец 12 - 14 век

Готика (готический стиль). Конец 12 - 14 век Жесткий диск

Жесткий диск Юридические коллизии: понятие и способы их разрешения

Юридические коллизии: понятие и способы их разрешения Гипертония

Гипертония  Фенотипическая или модификационная изменчивость

Фенотипическая или модификационная изменчивость Архитектура первой половины XIX века

Архитектура первой половины XIX века искусство высокого возрождения

искусство высокого возрождения Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины

Пути снижения отрицательного влияния регулирующей ступени на экономичность последующих нерегулируемых ступеней паровой турбины 23 февраля – День Защитника Отечества

23 февраля – День Защитника Отечества Дороги, которые мы выбираем

Дороги, которые мы выбираем Шоколад-польза или вред?

Шоколад-польза или вред? Из истории вышивки

Из истории вышивки Презентация Нагрузки и воздействия

Презентация Нагрузки и воздействия A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense «Пословицы и поговорки на современный лад»

«Пословицы и поговорки на современный лад» Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством

Обзор зарубежной международно-правовой практики борьбы c интернет-пиратством Моделирование и конструирование

Моделирование и конструирование Бухгалтерский умный модуль

Бухгалтерский умный модуль