- Налог на доходы физических лиц

Содержание

- 2. Налогоплательщики Резидент физическое лицо, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение

- 3. Объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от источников за

- 4. НАЛОГОВАЯ БАЗА учитываются все доходы налогоплательщика; не признается получением дохода или возникновением права на распоряжение доходом

- 5. Стандартные налоговые вычеты Вычет в размере 3000 рублей: лица, получившие инвалидность вследствие катастрофы, перенесших лучевую болезнь

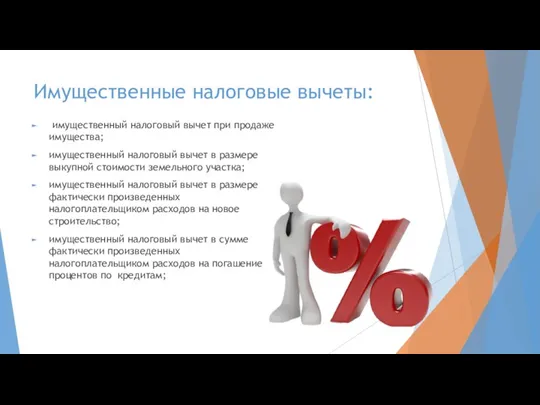

- 6. Имущественные налоговые вычеты: имущественный налоговый вычет при продаже имущества; имущественный налоговый вычет в размере выкупной стоимости

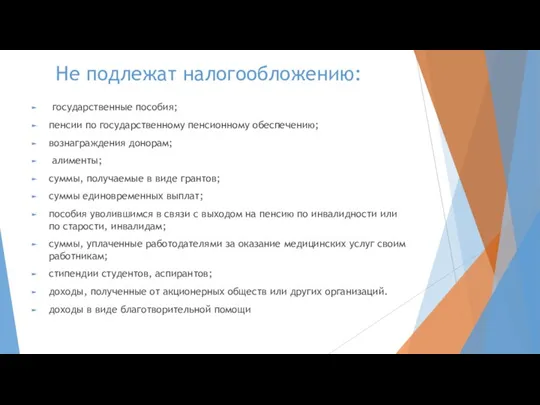

- 7. Не подлежат налогообложению: государственные пособия; пенсии по государственному пенсионному обеспечению; вознаграждения донорам; алименты; суммы, получаемые в

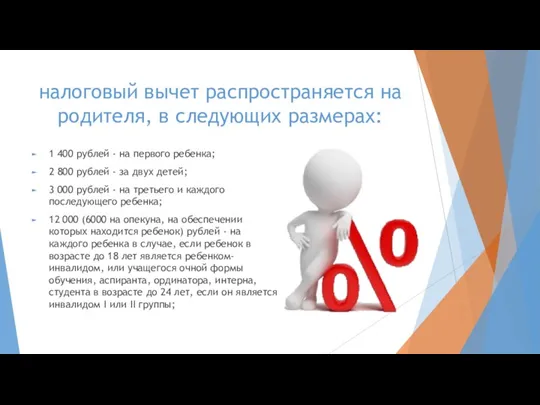

- 8. налоговый вычет распространяется на родителя, в следующих размерах: 1 400 рублей - на первого ребенка; 2

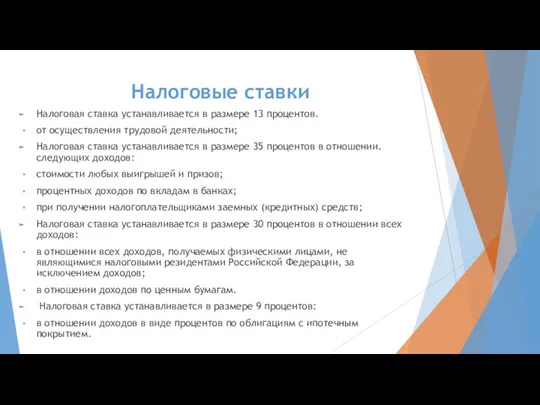

- 9. Налоговые ставки Налоговая ставка устанавливается в размере 13 процентов. от осуществления трудовой деятельности; Налоговая ставка устанавливается

- 11. Скачать презентацию

Слайд 2Налогоплательщики

Резидент

физическое лицо, фактически находящиеся в Российской Федерации не менее 183 календарных

Налогоплательщики

Резидент

физическое лицо, фактически находящиеся в Российской Федерации не менее 183 календарных

Слайд 3Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или)

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или)

Слайд 4НАЛОГОВАЯ БАЗА

учитываются все доходы налогоплательщика;

не признается получением дохода или возникновением права на

НАЛОГОВАЯ БАЗА

учитываются все доходы налогоплательщика;

не признается получением дохода или возникновением права на

Слайд 5 Стандартные налоговые вычеты

Вычет в размере 3000 рублей: лица, получившие инвалидность вследствие

Стандартные налоговые вычеты

Вычет в размере 3000 рублей: лица, получившие инвалидность вследствие

Слайд 6Имущественные налоговые вычеты:

имущественный налоговый вычет при продаже имущества;

имущественный налоговый вычет в размере

Имущественные налоговые вычеты:

имущественный налоговый вычет при продаже имущества;

имущественный налоговый вычет в размере

Слайд 7Не подлежат налогообложению:

государственные пособия;

пенсии по государственному пенсионному обеспечению;

вознаграждения донорам;

алименты;

суммы, получаемые в виде

Не подлежат налогообложению:

государственные пособия;

пенсии по государственному пенсионному обеспечению;

вознаграждения донорам;

алименты;

суммы, получаемые в виде

Слайд 8налоговый вычет распространяется на родителя, в следующих размерах:

1 400 рублей - на

налоговый вычет распространяется на родителя, в следующих размерах:

1 400 рублей - на

Слайд 9Налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов.

от осуществления трудовой деятельности;

Налоговая ставка

Налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов.

от осуществления трудовой деятельности;

Налоговая ставка

Презентация на тему И.З. Зуриков Зима

Презентация на тему И.З. Зуриков Зима Канапе в ассортименте

Канапе в ассортименте МОУ СОШ № 10

МОУ СОШ № 10 Жесты судей в волейболе

Жесты судей в волейболе Рекламное агенство

Рекламное агенство Интернет-площадка для бизнеса Ау!

Интернет-площадка для бизнеса Ау! Изучение механизмов и их работа Тема 3.12: Датчик наклона и Рычаг

Изучение механизмов и их работа Тема 3.12: Датчик наклона и Рычаг Презентация на тему Японская поэзия

Презентация на тему Японская поэзия ИКТ на уроках химии

ИКТ на уроках химии Стипендии и гранты имени Сафи Утебаева

Стипендии и гранты имени Сафи Утебаева Кацусика Хокусай – художник Японии

Кацусика Хокусай – художник Японии СССР накануне Великой Отечественной войны

СССР накануне Великой Отечественной войны ВВП

ВВП Еженедельный Отчет Отдела клиентского опыта по СЕБ,

Еженедельный Отчет Отдела клиентского опыта по СЕБ, Презентация про мое имя.

Презентация про мое имя. Доклад «Взаимодействие рынка труда и рынка образовательных услуг в сфере высшей школы в Российской Федерации» Княгинин В. Н., ди

Доклад «Взаимодействие рынка труда и рынка образовательных услуг в сфере высшей школы в Российской Федерации» Княгинин В. Н., ди Предвыборная программа кандидата в студенческий совет

Предвыборная программа кандидата в студенческий совет РЕЗУЛЬТАТЫ СЕССИИ

РЕЗУЛЬТАТЫ СЕССИИ http://bezpeka-service.com.ua/

http://bezpeka-service.com.ua/ Услуги в сфере строительства и управления недвижимостью ООО АУСТЕНА

Услуги в сфере строительства и управления недвижимостью ООО АУСТЕНА Самостоятельная работа по словообразованию

Самостоятельная работа по словообразованию Былина о Садко и Морском царе. Океан-море синее, Н.А. Римский – Корсаков

Былина о Садко и Морском царе. Океан-море синее, Н.А. Римский – Корсаков Занятия гимнастикой. Группы мышц и способы их развития

Занятия гимнастикой. Группы мышц и способы их развития Прибор для охраны газо- и нефтепроводов, военных и гражданских объектов

Прибор для охраны газо- и нефтепроводов, военных и гражданских объектов Итоги развития Волгоградского государственного университета в 2004 г. и задачи на 2005 г.презентация доклада ректора ВолГУ, д. э. н., п

Итоги развития Волгоградского государственного университета в 2004 г. и задачи на 2005 г.презентация доклада ректора ВолГУ, д. э. н., п НРАВСТВЕННЫЕ БЕСЕДЫ СОКРОВИЩА МУДРОСТИ

НРАВСТВЕННЫЕ БЕСЕДЫ СОКРОВИЩА МУДРОСТИ Твои любимые блюда

Твои любимые блюда Наполеон и наполеонизм в художественной культуре

Наполеон и наполеонизм в художественной культуре