- Налог на имущество

Содержание

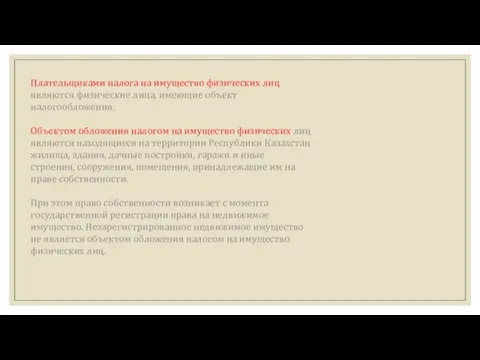

- 2. Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения. Объектом обложения налогом на

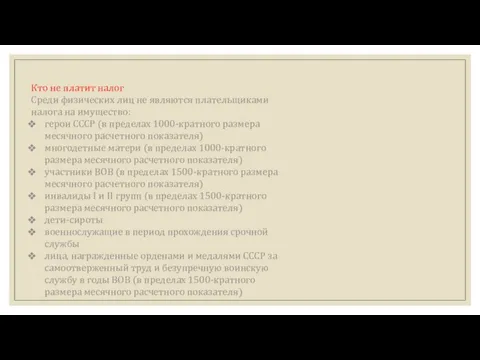

- 3. Кто не платит налог Среди физических лиц не являются плательщиками налога на имущество: герои СССР (в

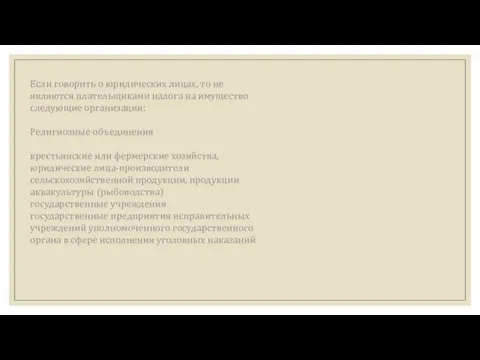

- 4. Если говорить о юридических лицах, то не являются плательщиками налога на имущество следующие организации: Религиозные объединения

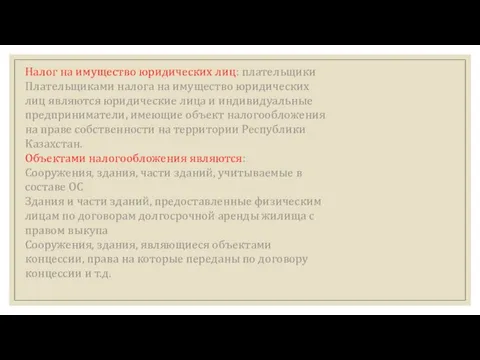

- 5. Налог на имущество юридических лиц: плательщики Плательщиками налога на имущество юридических лиц являются юридические лица и

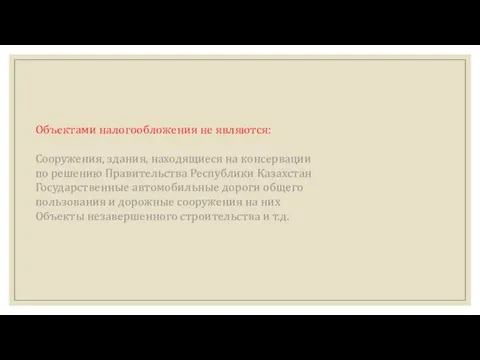

- 6. Объектами налогообложения не являются: Сооружения, здания, находящиеся на консервации по решению Правительства Республики Казахстан Государственные автомобильные

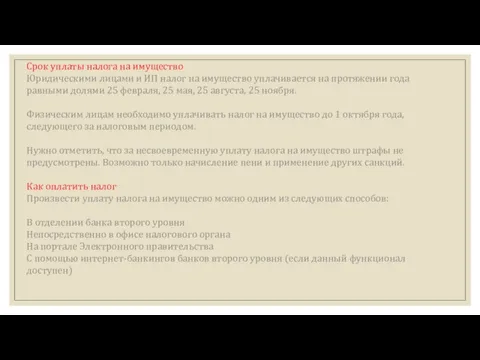

- 7. Срок уплаты налога на имущество Юридическими лицами и ИП налог на имущество уплачивается на протяжении года

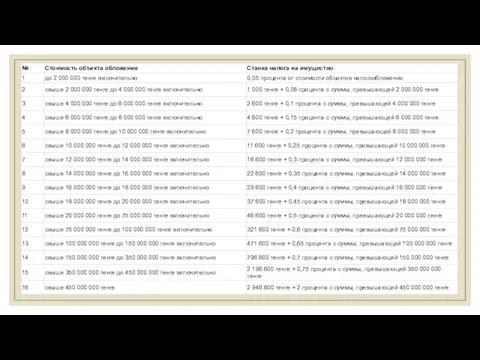

- 8. Как рассчитать налог на имущество? Ставки налога Для физических лиц расчет налога на имущество осуществляется фискальными

- 10. Юридическим лицам и индивидуальным предпринимателям необходимо производить исчисление налога на имущество самостоятельно. Расчет производится путем путем

- 12. Скачать презентацию

Слайд 2Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения.

Объектом

Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения.

Объектом

Слайд 3Кто не платит налог

Среди физических лиц не являются плательщиками налога на

Кто не платит налог

Среди физических лиц не являются плательщиками налога на

Слайд 4Если говорить о юридических лицах, то не являются плательщиками налога на имущество

Если говорить о юридических лицах, то не являются плательщиками налога на имущество

Слайд 5Налог на имущество юридических лиц: плательщики

Плательщиками налога на имущество юридических лиц являются

Налог на имущество юридических лиц: плательщики

Плательщиками налога на имущество юридических лиц являются

Слайд 6Объектами налогообложения не являются:

Сооружения, здания, находящиеся на консервации по решению Правительства Республики

Объектами налогообложения не являются:

Сооружения, здания, находящиеся на консервации по решению Правительства Республики

Слайд 7Срок уплаты налога на имущество

Юридическими лицами и ИП налог на имущество уплачивается

Срок уплаты налога на имущество

Юридическими лицами и ИП налог на имущество уплачивается

Слайд 8Как рассчитать налог на имущество? Ставки налога

Для физических лиц расчет налога на

Как рассчитать налог на имущество? Ставки налога

Для физических лиц расчет налога на

Слайд 10Юридическим лицам и индивидуальным предпринимателям необходимо производить исчисление налога на имущество самостоятельно.

Юридическим лицам и индивидуальным предпринимателям необходимо производить исчисление налога на имущество самостоятельно.

С е м и н а р г. Самара, 15-17 декабря 2009 года, ГБУ СО «РЦУП» «Обеспечение безопасности персональных данныхв соответствии с требов

С е м и н а р г. Самара, 15-17 декабря 2009 года, ГБУ СО «РЦУП» «Обеспечение безопасности персональных данныхв соответствии с требов Класицизм як художній напрям

Класицизм як художній напрям Таксы

Таксы Презентация на тему Идиоадаптация

Презентация на тему Идиоадаптация  Презентация на тему Работа с фольгой

Презентация на тему Работа с фольгой  Анализ микробиоты кишечника и экспресс-диагностика острых кишечных инфекций методом ПЦР

Анализ микробиоты кишечника и экспресс-диагностика острых кишечных инфекций методом ПЦР Обрядовые песни

Обрядовые песни Презентация на тему Праздник Новый год

Презентация на тему Праздник Новый год Задание С3решить систему неравенств

Задание С3решить систему неравенств Государственная корпорация «Ростехнологии»

Государственная корпорация «Ростехнологии» ЦРМППООС, Хромова М

ЦРМППООС, Хромова М Касса ресторана

Касса ресторана Презентация на тему Гидросфера Земли

Презентация на тему Гидросфера Земли Получение господдержки и других форм финансирования в проекты. Соответствие проекта минимальным требованиям

Получение господдержки и других форм финансирования в проекты. Соответствие проекта минимальным требованиям Презентация основана на материалах сайта Поморского государственного университета

Презентация основана на материалах сайта Поморского государственного университета Занимательное правоведение

Занимательное правоведение Стажировки во Франции в 2012 году: НОВЫЙ ФОРМАТ

Стажировки во Франции в 2012 году: НОВЫЙ ФОРМАТ 20140510_geograficheskiy_turnir

20140510_geograficheskiy_turnir Проблемы актуализации знаний образов ветхозаветных пророков для современных школьников на примере учащихся 4, 9 и 11-х классов

Проблемы актуализации знаний образов ветхозаветных пророков для современных школьников на примере учащихся 4, 9 и 11-х классов Презентация на тему Общие правила безопасности во время активного отдыха на природе

Презентация на тему Общие правила безопасности во время активного отдыха на природе Исследовательская работа по психологии„ Стереотип восприятия образаучителя современными школьниками (на примере Рижской 10-ой

Исследовательская работа по психологии„ Стереотип восприятия образаучителя современными школьниками (на примере Рижской 10-ой Аудио и виде съемка, как средство доказывания в судебном процессе

Аудио и виде съемка, как средство доказывания в судебном процессе Политическая деятельность

Политическая деятельность Мстинская школа.Проект по информатике«Зеленый двор»

Мстинская школа.Проект по информатике«Зеленый двор» ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ ЧЕСТЬ И БЕСЧЕСТИЕ

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ ЧЕСТЬ И БЕСЧЕСТИЕ Презентация на тему Отгадай, кто спрятался

Презентация на тему Отгадай, кто спрятался Законы экологии Коммонера

Законы экологии Коммонера ГАЛЕРЕА – салон цветов и подарков

ГАЛЕРЕА – салон цветов и подарков