- Налог на прибыль

Содержание

- 3. Налог на прибыль относится к общегосударственному виду налога. Согласно ст.184 НК КР налогоплательщиком налога на прибыль

- 5. Согласно ст.186 НК КР Налоговой базой по налогу на прибыль является прибыль, исчисленная по правилам, установленным

- 6. Налоговым периодом по налогу на прибыль является календарный год. Ставка налога на прибыль установлена в размере

- 7. Ставка налога на прибыль для лизинговых компаний с 1 января 2017 года устанавливается в размере 5

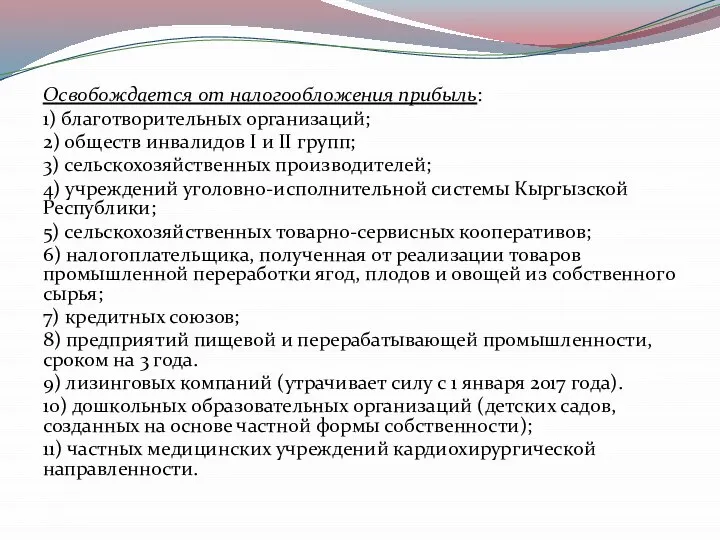

- 8. Освобождается от налогообложения прибыль: 1) благотворительных организаций; 2) обществ инвалидов I и II групп; 3) сельскохозяйственных

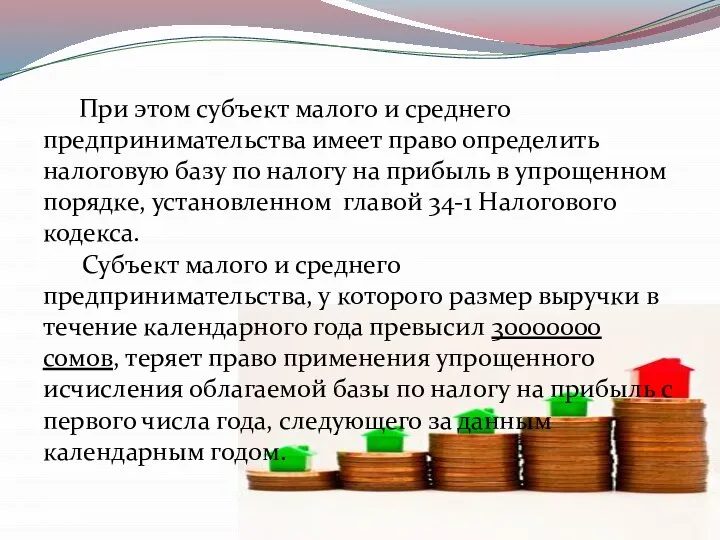

- 9. При этом субъект малого и среднего предпринимательства имеет право определить налоговую базу по налогу на прибыль

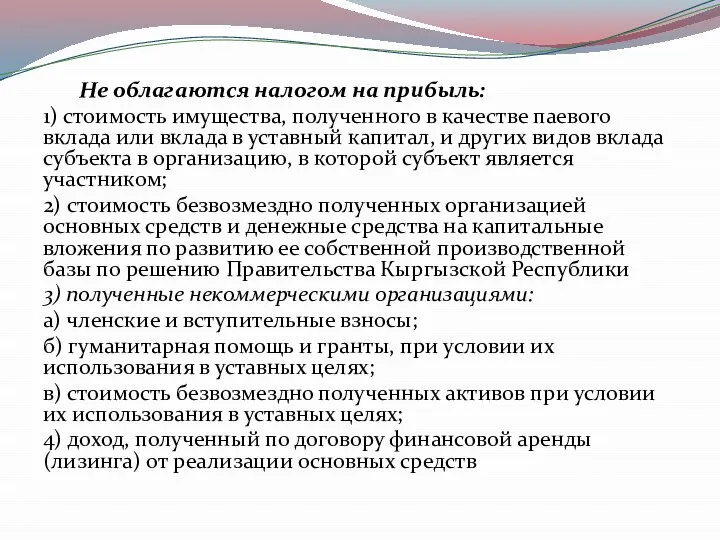

- 10. Не облагаются налогом на прибыль: 1) стоимость имущества, полученного в качестве паевого вклада или вклада в

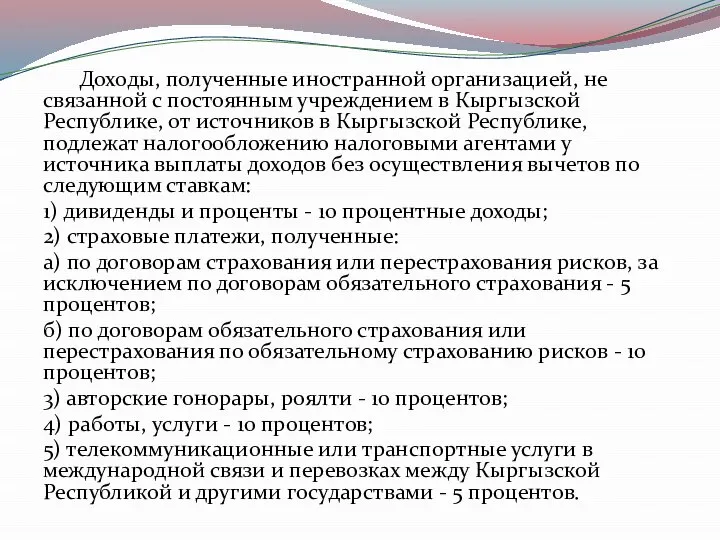

- 11. Доходы, полученные иностранной организацией, не связанной с постоянным учреждением в Кыргызской Республике, от источников в Кыргызской

- 13. Скачать презентацию

Слайд 3Налог на прибыль относится к общегосударственному виду налога.

Согласно ст.184 НК КР налогоплательщиком

Налог на прибыль относится к общегосударственному виду налога.

Согласно ст.184 НК КР налогоплательщиком

Слайд 5 Согласно ст.186 НК КР Налоговой базой по налогу на прибыль является прибыль,

Согласно ст.186 НК КР Налоговой базой по налогу на прибыль является прибыль,

Слайд 6 Налоговым периодом по налогу на прибыль является календарный год.

Ставка налога на прибыль

Налоговым периодом по налогу на прибыль является календарный год.

Ставка налога на прибыль

Слайд 7 Ставка налога на прибыль для лизинговых компаний с 1 января 2017 года

Ставка налога на прибыль для лизинговых компаний с 1 января 2017 года

Слайд 8Освобождается от налогообложения прибыль:

1) благотворительных организаций;

2) обществ инвалидов I и II групп;

3)

Освобождается от налогообложения прибыль:

1) благотворительных организаций;

2) обществ инвалидов I и II групп;

3)

Слайд 9 При этом субъект малого и среднего предпринимательства имеет право определить налоговую базу

При этом субъект малого и среднего предпринимательства имеет право определить налоговую базу

Слайд 10 Не облагаются налогом на прибыль:

1) стоимость имущества, полученного в качестве паевого вклада

Не облагаются налогом на прибыль:

1) стоимость имущества, полученного в качестве паевого вклада

Слайд 11 Доходы, полученные иностранной организацией, не связанной с постоянным учреждением в Кыргызской Республике,

Доходы, полученные иностранной организацией, не связанной с постоянным учреждением в Кыргызской Республике,

Web of Science

Web of Science Грин Алые паруса

Грин Алые паруса Характер и особенности ментальности русского человека

Характер и особенности ментальности русского человека  Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г.

Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г. Искусство Италии 15 века

Искусство Италии 15 века Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних

Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних Презентация на тему Астафьев «Конь с розовой гривой»(6 класс)

Презентация на тему Астафьев «Конь с розовой гривой»(6 класс) Обтекатель «ГАЗ»

Обтекатель «ГАЗ» учим мемберов стрей кидс!

учим мемберов стрей кидс! Красная книга калининградской области

Красная книга калининградской области Менеджмент. Словарь терминов

Менеджмент. Словарь терминов Презентация на тему Внутришкольный этикет поведения

Презентация на тему Внутришкольный этикет поведения Системные механизмы Windows

Системные механизмы Windows Презентация на тему ЧС космического происхождения

Презентация на тему ЧС космического происхождения  Воздуходувки. Сферы применения, основное назначение

Воздуходувки. Сферы применения, основное назначение Читаем вместе!

Читаем вместе! Чихо

Чихо Шашки: аспекты красоты и эстетики

Шашки: аспекты красоты и эстетики Туберкулез костей и суставов

Туберкулез костей и суставов  Преобразование внутреннего школьного пространства

Преобразование внутреннего школьного пространства Презентация на тему Бюджетный федерализм, его модели

Презентация на тему Бюджетный федерализм, его модели  20180318_demokraticheskie_vybory

20180318_demokraticheskie_vybory Памяти Мариши посвящаем

Памяти Мариши посвящаем Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым»

Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым» Тренировочные упражнения по орфографии

Тренировочные упражнения по орфографии Выбора оптимального налогового режима

Выбора оптимального налогового режима Дипломный проект

Дипломный проект Лапы, крылья и хвосты

Лапы, крылья и хвосты