Слайд 2План

Налог на прибыль организаций

Порядок расчета налога

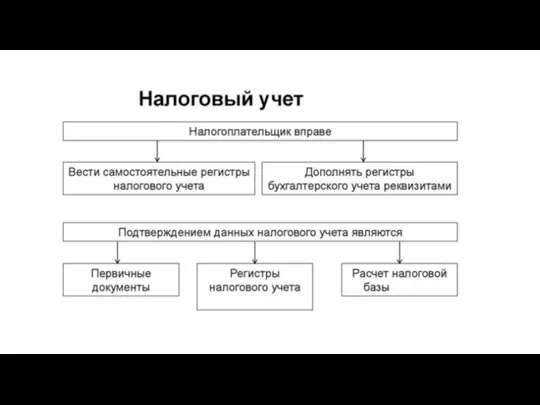

Налоговый учет

Налоговая база

Слайд 3Налог на прибыль организаций — это прямой налог, его величина прямо зависит

от конечных финансовых результатов деятельности организации.

Плательщиками налога являются:

российские юрлица на общей системе налогообложения;

иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

Не платят:

ИП и организации на спецрежимах.

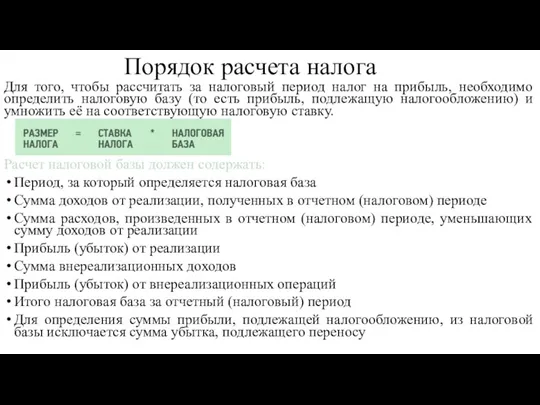

Слайд 4Порядок расчета налога

Для того, чтобы рассчитать за налоговый период налог на прибыль,

необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

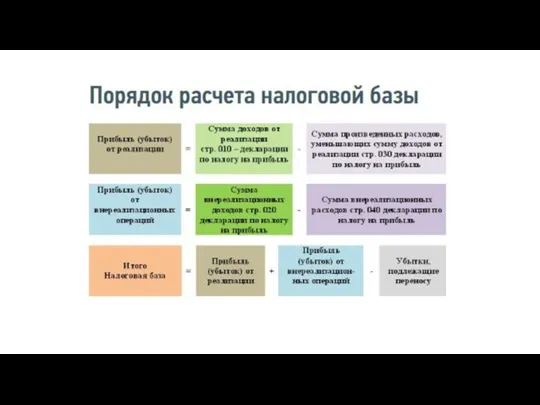

Расчет налоговой базы должен содержать:

Период, за который определяется налоговая база

Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

Прибыль (убыток) от реализации

Сумма внереализационных доходов

Прибыль (убыток) от внереализационных операций

Итого налоговая база за отчетный (налоговый) период

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу

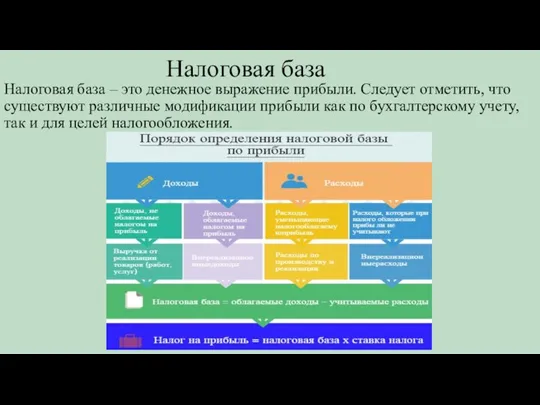

Слайд 7Налоговая база

Налоговая база – это денежное выражение прибыли. Следует отметить, что

существуют различные модификации прибыли как по бухгалтерскому учету, так и для целей налогообложения.

Основные виды искусства?

Основные виды искусства? Презентация на тему Путешествие по странам мира

Презентация на тему Путешествие по странам мира Страхование во ВЭД: общая классификация и характеристика Подготовила: Клеутина С.А., Группа МЭ-092

Страхование во ВЭД: общая классификация и характеристика Подготовила: Клеутина С.А., Группа МЭ-092 Итоги деятельности Группы организаций ОАО «ЛУКОЙЛ» в области рационального использования ПНГ за 2011 год. Планы на период 2012-2014 гг.

Итоги деятельности Группы организаций ОАО «ЛУКОЙЛ» в области рационального использования ПНГ за 2011 год. Планы на период 2012-2014 гг. Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе  Загадочная Анастасия

Загадочная Анастасия Исследования как основа проведения информационной кампании

Исследования как основа проведения информационной кампании Дневной макияж

Дневной макияж Rukami. Выращивание продаж и систематизация работы с клиентами

Rukami. Выращивание продаж и систематизация работы с клиентами Воспаление, общие вопросы. Экссудативное воспаление

Воспаление, общие вопросы. Экссудативное воспаление Вес воздуха. Атмосферное давление

Вес воздуха. Атмосферное давление О проекте бюджета Чусовского городского поселения на 2010 год и на плановый период 2011 и 2012 годов2 чтениеДокладчик – глава администр

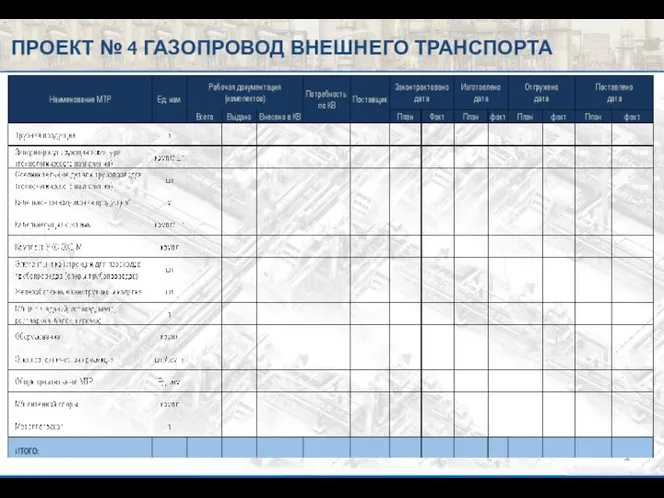

О проекте бюджета Чусовского городского поселения на 2010 год и на плановый период 2011 и 2012 годов2 чтениеДокладчик – глава администр Газопровод внешнего транспорта. Проект № 4. Формат предоставления информации

Газопровод внешнего транспорта. Проект № 4. Формат предоставления информации Презентация на тему "Воспитательная функция школы в современных условиях обучения" - скачать презентации по Педагогике

Презентация на тему "Воспитательная функция школы в современных условиях обучения" - скачать презентации по Педагогике Уральской старины сказитель

Уральской старины сказитель Проба триггера в Трейл - О

Проба триггера в Трейл - О Ремесло и рукоделие

Ремесло и рукоделие Результаты ЕГЭ по физике

Результаты ЕГЭ по физике Время первых. Инновационный капсульный тимбилдинг

Время первых. Инновационный капсульный тимбилдинг Зрительные диктанты

Зрительные диктанты Презентация на тему Предпосылки создания Древнерусского Государства

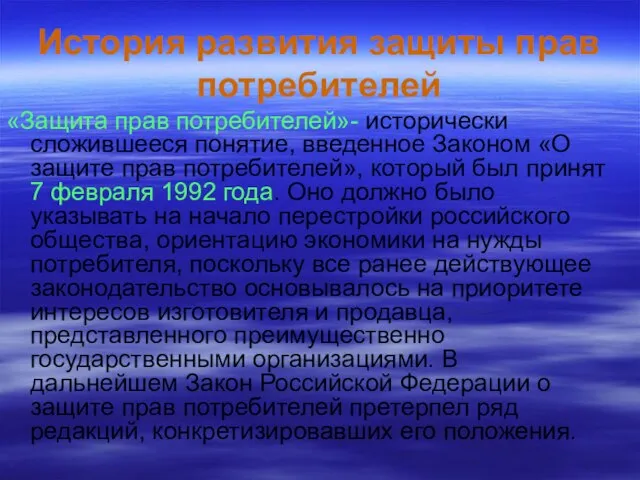

Презентация на тему Предпосылки создания Древнерусского Государства  История развития защиты прав потребителей

История развития защиты прав потребителей Основы технологии и организации строительства автомобильных дорог

Основы технологии и организации строительства автомобильных дорог Буклет менеджера

Буклет менеджера Права ребёнка (для детей)

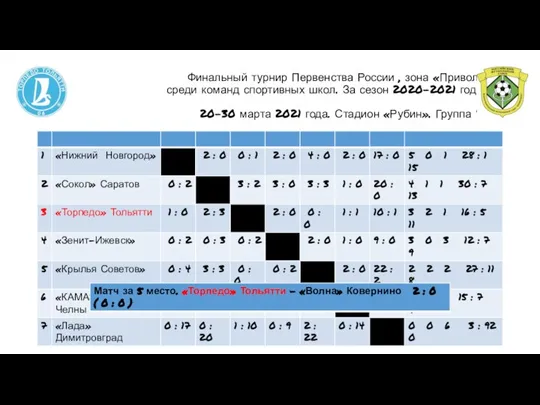

Права ребёнка (для детей) Россия, Приволжье, Финал, Казань, за 20-21 г

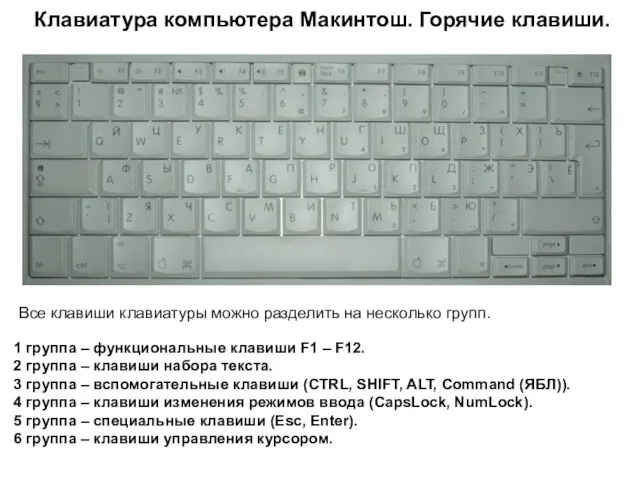

Россия, Приволжье, Финал, Казань, за 20-21 г Клавиатура компьютера Макинтош. Горячие клавиши.

Клавиатура компьютера Макинтош. Горячие клавиши. Гигиена кожи

Гигиена кожи