- Налог на транспорт

Содержание

- 2. Налоговый кодекс РФ Глава 28 Транспортный налог Статья 356. Общие положения Статья 357. Налогоплательщики Статья 358.

- 3. Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств. Этот налог относится к региональным

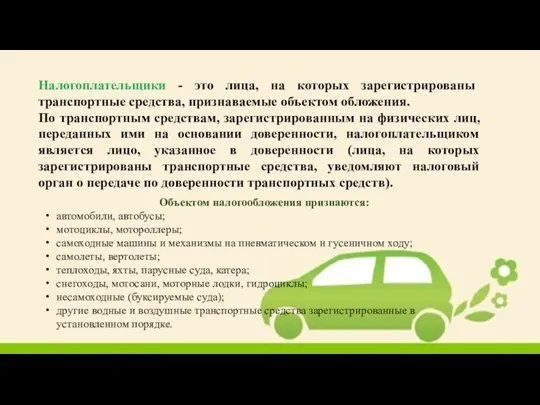

- 4. Налогоплательщики - это лица, на которых зарегистрированы транспортные средства, признаваемые объектом обложения. По транспортным средствам, зарегистрированным

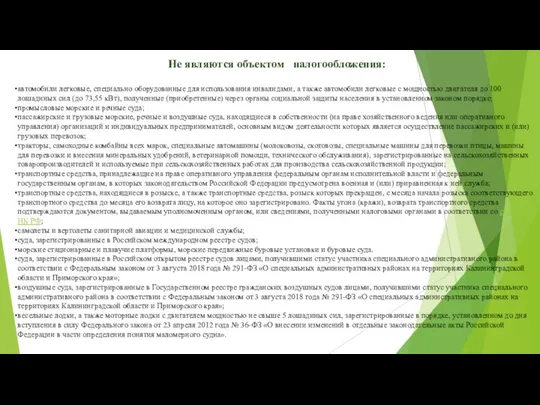

- 5. Не являются объектом налогообложения: автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с

- 6. Налоговая база определяется: в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в

- 7. Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и

- 8. Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога: Указанные налоговые ставки могут быть увеличены (уменьшены)

- 9. Налоговые ставки

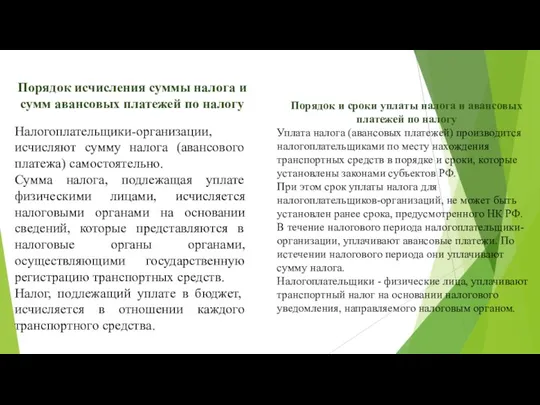

- 10. Налогоплательщики-организации, исчисляют сумму налога (авансового платежа) самостоятельно. Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами

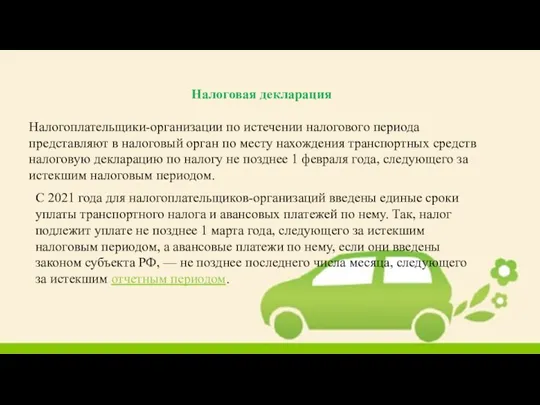

- 11. Налоговая декларация Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств

- 12. С налогового периода 2022 года от уплаты налога освобождаются следующие лица, на которых зарегистрированы транспортные средства,

- 14. Скачать презентацию

Слайд 2Налоговый кодекс РФ Глава 28 Транспортный налог

Статья 356. Общие положения

Статья 357. Налогоплательщики

Статья

Налоговый кодекс РФ Глава 28 Транспортный налог

Статья 356. Общие положения

Статья 357. Налогоплательщики

Статья

Слайд 3Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств. Этот

Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств. Этот

Слайд 4Налогоплательщики - это лица, на которых зарегистрированы транспортные средства, признаваемые объектом обложения.

По

Налогоплательщики - это лица, на которых зарегистрированы транспортные средства, признаваемые объектом обложения.

По

Слайд 5Не являются объектом налогообложения:

автомобили легковые, специально оборудованные для использования инвалидами, а также

Не являются объектом налогообложения:

автомобили легковые, специально оборудованные для использования инвалидами, а также

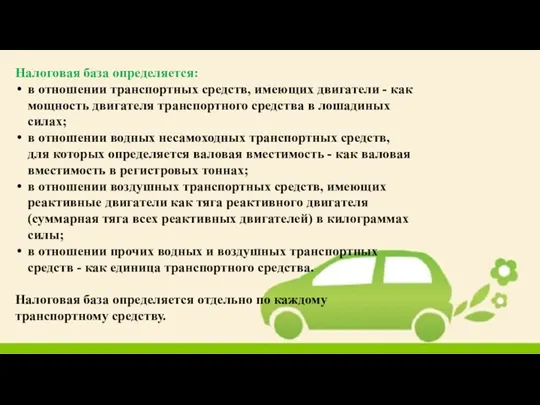

Слайд 6Налоговая база определяется:

в отношении транспортных средств, имеющих двигатели - как мощность двигателя

Налоговая база определяется:

в отношении транспортных средств, имеющих двигатели - как мощность двигателя

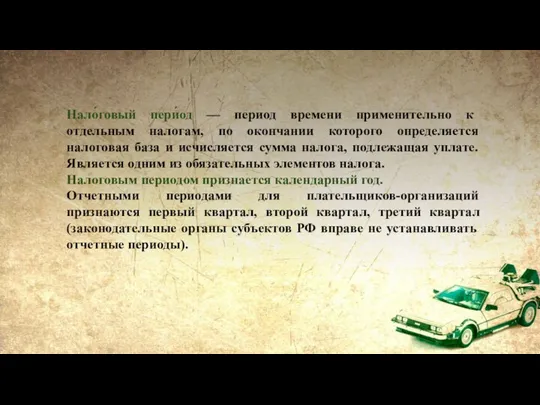

Слайд 7Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого

Нало́говый пери́од — период времени применительно к отдельным налогам, по окончании которого

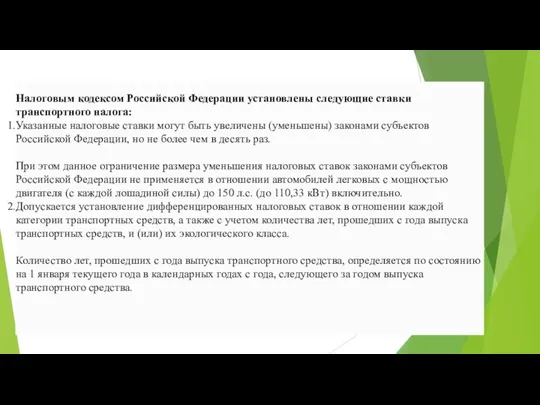

Слайд 8Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога:

Указанные налоговые ставки могут

Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога:

Указанные налоговые ставки могут

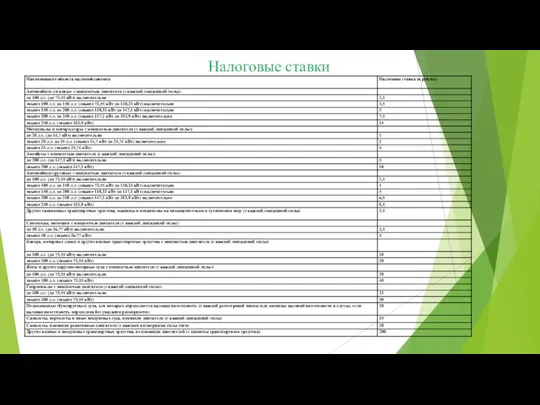

Слайд 9Налоговые ставки

Налоговые ставки

Слайд 10Налогоплательщики-организации, исчисляют сумму налога (авансового платежа) самостоятельно.

Сумма налога, подлежащая уплате физическими лицами,

Налогоплательщики-организации, исчисляют сумму налога (авансового платежа) самостоятельно.

Сумма налога, подлежащая уплате физическими лицами,

Слайд 11Налоговая декларация

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту

Налоговая декларация

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту

Слайд 12С налогового периода 2022 года от уплаты налога освобождаются следующие лица, на

С налогового периода 2022 года от уплаты налога освобождаются следующие лица, на

Работа - как жизненный путь

Работа - как жизненный путь Психологическая структура осознанной саморегуляции студентов разных типов специальностей

Психологическая структура осознанной саморегуляции студентов разных типов специальностей К уроку ИЗО 7 класс Учитель ИЗО Тумахович З.Г.

К уроку ИЗО 7 класс Учитель ИЗО Тумахович З.Г. Технология установки дверного замка

Технология установки дверного замка «Художественная культура 60-90-х гг. XIX в.».

«Художественная культура 60-90-х гг. XIX в.». Ядерное оружие

Ядерное оружие Презентация по математике на тему _Обыкновенные дроби_ (5 класс)

Презентация по математике на тему _Обыкновенные дроби_ (5 класс) Физические и механические свойства древесины

Физические и механические свойства древесины Процесс изготовления монет

Процесс изготовления монет Лечение рака толстой кишки

Лечение рака толстой кишки Презентация на тему Музыкальные шедевры П.И. Чайковского на уроках литературы

Презентация на тему Музыкальные шедевры П.И. Чайковского на уроках литературы  Julia Smirnova. Сделайте жизнь ярче

Julia Smirnova. Сделайте жизнь ярче Особенности природы региона

Особенности природы региона Универсальный ледовый спортивно-концертный комплекс в городе Туймазы

Универсальный ледовый спортивно-концертный комплекс в городе Туймазы Svadebnye_i_pokhoronye_plachi_i_prichitania

Svadebnye_i_pokhoronye_plachi_i_prichitania Тайна острова Пасхи

Тайна острова Пасхи Изображение головы

Изображение головы Длина окружности и площадь круга

Длина окружности и площадь круга Основы инфокоммуникационных технологийБлок 2: Сетевые модели

Основы инфокоммуникационных технологийБлок 2: Сетевые модели Презентация на тему Зимние забавы

Презентация на тему Зимние забавы Взаимодействие учителя и ученика как средство развития коммуникативной и языковой компетенций

Взаимодействие учителя и ученика как средство развития коммуникативной и языковой компетенций архитектор

архитектор Многообразие пресмыкающихся

Многообразие пресмыкающихся Коннекторы (2020)

Коннекторы (2020) развития речи

развития речи Презентация на тему Млекопитающие

Презентация на тему Млекопитающие Основы соционики

Основы соционики ASBIS Россия 2009

ASBIS Россия 2009