- Налог за пользование недрами: проблемы и пути совершенствования

Содержание

- 2. Целью нашей встречи является обсуждение текущих проблем сферы налогообложения предприятий нефтегазовой отрасли промышленности и обмен мнениями

- 3. Темы для обсуждения: Действующая система налогообложения нефтегазодобывающих предприятий страны, её актуальные проблемы и оценка влияния на

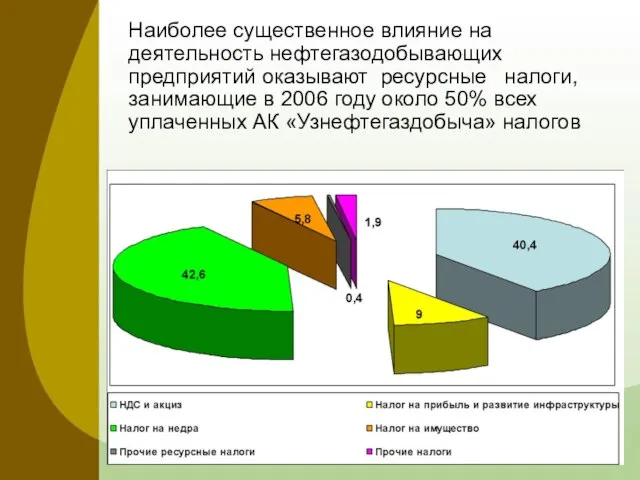

- 4. Наиболее существенное влияние на деятельность нефтегазодобывающих предприятий оказывают ресурсные налоги, занимающие в 2006 году около 50%

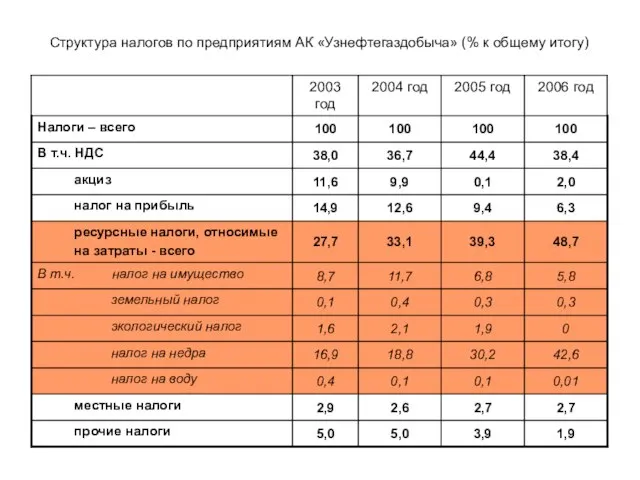

- 7. Из предыдущего слайда видно, что доля налогов, учитываемых в затратах, то есть уменьшающих прибыль, из года

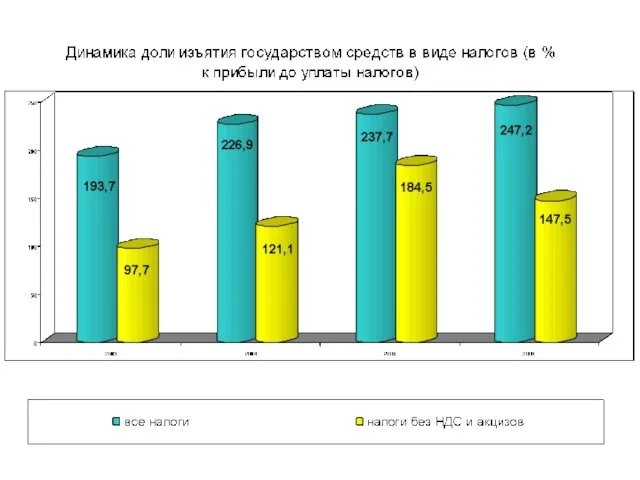

- 9. Динамика отношения ресурсных налогов к прибыли до уплаты налогов по добывающим предприятиям НХК «Узбекнефтегаз»

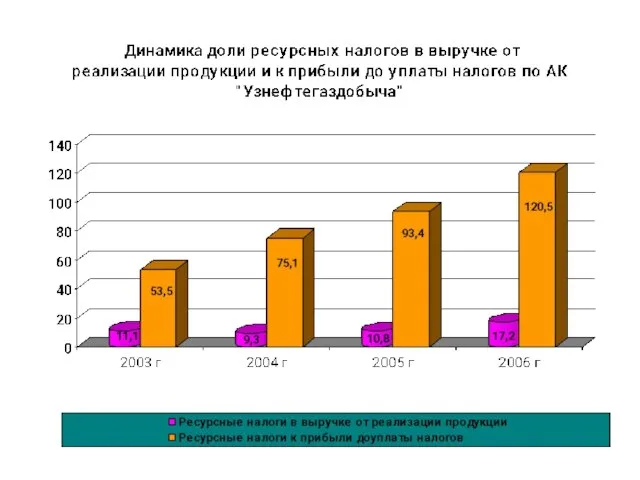

- 11. Динамика роста всех налогов, ресурсных налогов и прибыли по предприятиям АК «Узнефтегаздобыча» (млрд.сум)

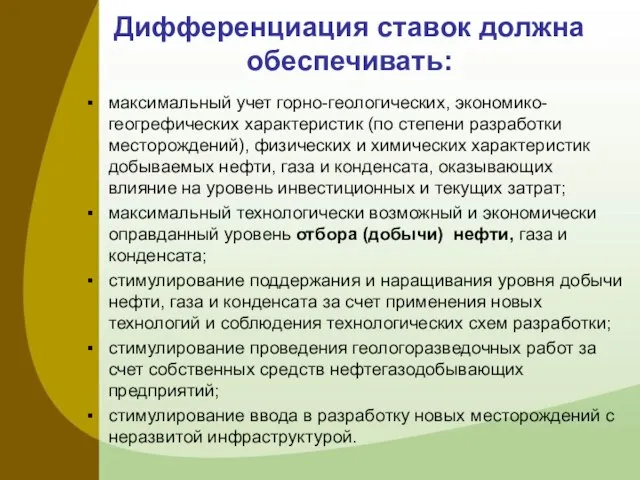

- 12. Дифференциация ставок должна обеспечивать: максимальный учет горно-геологических, экономико-геогрефических характеристик (по степени разработки месторождений), физических и химических

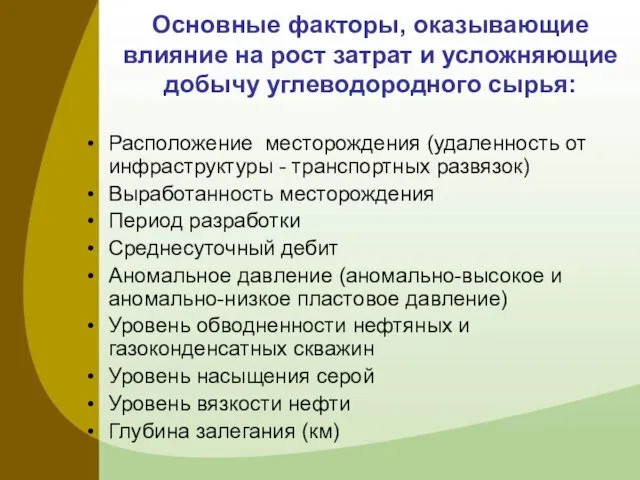

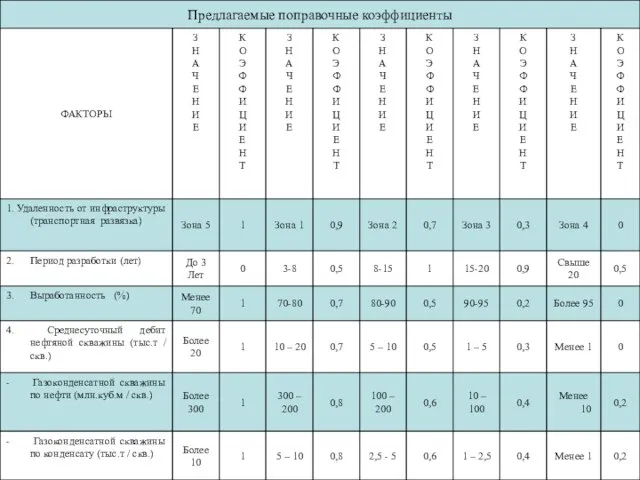

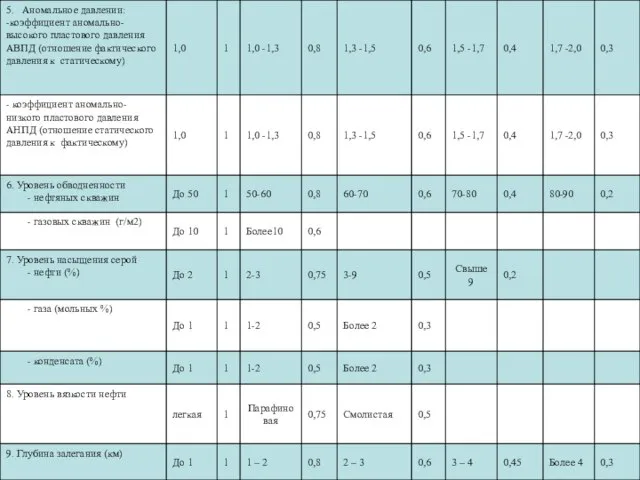

- 13. Основные факторы, оказывающие влияние на рост затрат и усложняющие добычу углеводородного сырья: Расположение месторождения (удаленность от

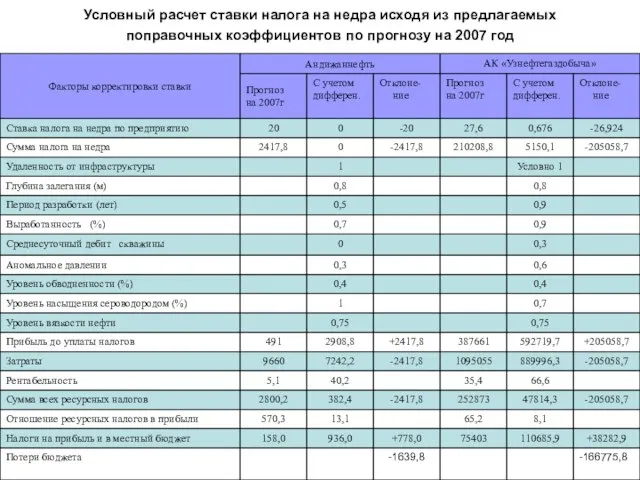

- 16. Условный расчет ставки налога на недра исходя из предлагаемых поправочных коэффициентов по прогнозу на 2007 год

- 17. Корректирующие коэффициенты по выработанности месторождений, предлагаемые к применению на первом этапе

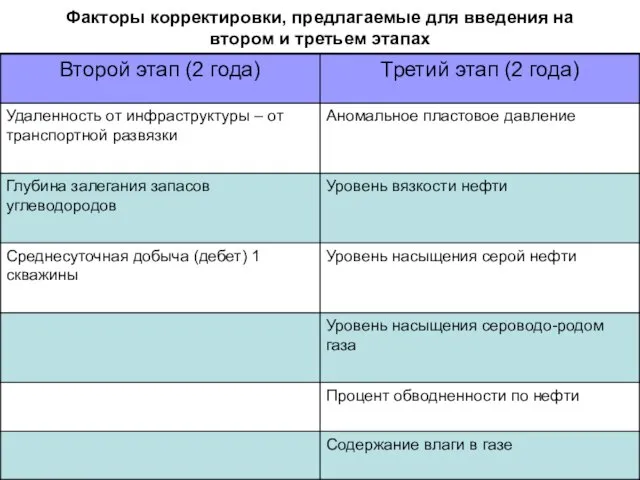

- 18. Факторы корректировки, предлагаемые для введения на втором и третьем этапах

- 20. Скачать презентацию

Слайд 2 Целью нашей встречи является обсуждение текущих проблем сферы налогообложения предприятий нефтегазовой отрасли

Целью нашей встречи является обсуждение текущих проблем сферы налогообложения предприятий нефтегазовой отрасли

Слайд 3Темы для обсуждения:

Действующая система налогообложения нефтегазодобывающих предприятий страны, её актуальные проблемы и

Темы для обсуждения:

Действующая система налогообложения нефтегазодобывающих предприятий страны, её актуальные проблемы и

Слайд 4 Наиболее существенное влияние на деятельность нефтегазодобывающих предприятий оказывают ресурсные налоги, занимающие в

Наиболее существенное влияние на деятельность нефтегазодобывающих предприятий оказывают ресурсные налоги, занимающие в

Слайд 7 Из предыдущего слайда видно, что доля налогов, учитываемых в затратах, то есть

Из предыдущего слайда видно, что доля налогов, учитываемых в затратах, то есть

Слайд 9Динамика отношения ресурсных налогов к прибыли до уплаты налогов по добывающим предприятиям

Динамика отношения ресурсных налогов к прибыли до уплаты налогов по добывающим предприятиям

Слайд 11Динамика роста всех налогов, ресурсных налогов и прибыли по предприятиям АК «Узнефтегаздобыча»

Динамика роста всех налогов, ресурсных налогов и прибыли по предприятиям АК «Узнефтегаздобыча»

Слайд 12Дифференциация ставок должна обеспечивать:

максимальный учет горно-геологических, экономико-геогрефических характеристик (по степени разработки месторождений),

Дифференциация ставок должна обеспечивать:

максимальный учет горно-геологических, экономико-геогрефических характеристик (по степени разработки месторождений),

Слайд 13Основные факторы, оказывающие влияние на рост затрат и усложняющие добычу углеводородного сырья:

Расположение

Основные факторы, оказывающие влияние на рост затрат и усложняющие добычу углеводородного сырья:

Расположение

Слайд 16Условный расчет ставки налога на недра исходя из предлагаемых поправочных коэффициентов по

Условный расчет ставки налога на недра исходя из предлагаемых поправочных коэффициентов по

Слайд 17Корректирующие коэффициенты по выработанности месторождений, предлагаемые к применению на первом этапе

Корректирующие коэффициенты по выработанности месторождений, предлагаемые к применению на первом этапе

Слайд 18Факторы корректировки, предлагаемые для введения на втором и третьем этапах

Факторы корректировки, предлагаемые для введения на втором и третьем этапах

Я думаю все знают Аню Бузову, а если кто-нибудь не знает Анютку, то эта презентация расскажет про нее практически все!

Я думаю все знают Аню Бузову, а если кто-нибудь не знает Анютку, то эта презентация расскажет про нее практически все! Наложение судебных штрафов

Наложение судебных штрафов Бессмертный полк. Мы помним ваш подвиг

Бессмертный полк. Мы помним ваш подвиг МОУ СОШ № 10

МОУ СОШ № 10 Информация – собственность человечества?

Информация – собственность человечества? Законы и другие нормативные правовые акты Российской Федерации по обеспечению безопасности

Законы и другие нормативные правовые акты Российской Федерации по обеспечению безопасности  Шаблон проекта

Шаблон проекта Презентация на тему Жилье народов мира

Презентация на тему Жилье народов мира Презентация на тему Полевые цветы

Презентация на тему Полевые цветы  Уважаемые абитуриенты!

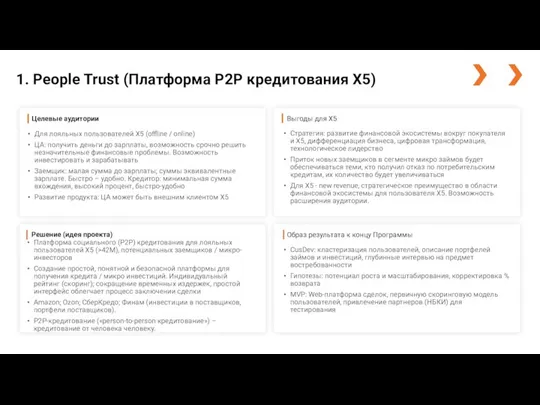

Уважаемые абитуриенты! People Trust (Платформа P2P кредитования X5)

People Trust (Платформа P2P кредитования X5) ЛАБ РАБ ИЗУЧЕНИЕ МИКРОСКОПИЧЕСКОГО СТРОЕНИЯ КРОВИ 8 КЛАСС

ЛАБ РАБ ИЗУЧЕНИЕ МИКРОСКОПИЧЕСКОГО СТРОЕНИЯ КРОВИ 8 КЛАСС Портрет матери

Портрет матери Электронные таблицы Microsoft Excel

Электронные таблицы Microsoft Excel Способы реализации коммуникативных стратегий и тактик в англоязычном юридическом дискурсе

Способы реализации коммуникативных стратегий и тактик в англоязычном юридическом дискурсе Дмитрий Донской (6 класс)

Дмитрий Донской (6 класс) Телевизионный измерительный канал

Телевизионный измерительный канал  Автоматическое составление обзорных (сводных) рефератов новостных сюжетов

Автоматическое составление обзорных (сводных) рефератов новостных сюжетов Европейские каникулы

Европейские каникулы Texting And Driving

Texting And Driving Сварщик

Сварщик Презентация на тему Лекарственные растения

Презентация на тему Лекарственные растения  Изображение предметного мира- натюрморт

Изображение предметного мира- натюрморт Создание антропоморфного манипулятора руки, управляемого от биопотенциалов тела

Создание антропоморфного манипулятора руки, управляемого от биопотенциалов тела Откуда пошла Русь (4 класс)

Откуда пошла Русь (4 класс) Выбор автомобиля

Выбор автомобиля о

о ФЗ «Об энергосбережении и о повышении энергетической эффективности...»: основные требования и возможности, первоочередные меры по

ФЗ «Об энергосбережении и о повышении энергетической эффективности...»: основные требования и возможности, первоочередные меры по