- Налоги, банки, бизнес 2019

Содержание

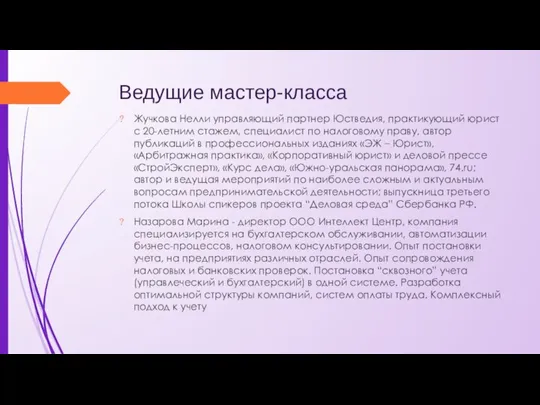

- 2. Ведущие мастер-класса Жучкова Нелли управляющий партнер Юстведия, практикующий юрист с 20-летним стажем, специалист по налоговому праву,

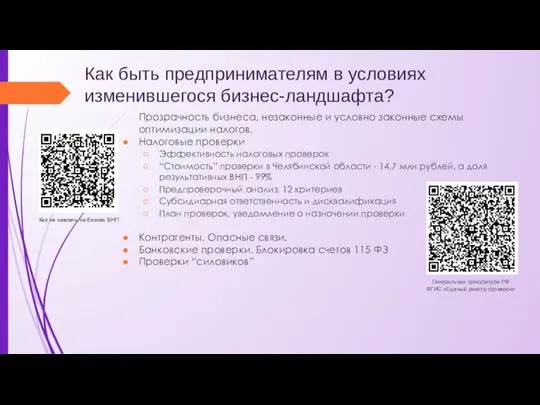

- 3. Как быть предпринимателям в условиях изменившегося бизнес-ландшафта? Прозрачность бизнеса, незаконные и условно законные схемы оптимизации налогов.

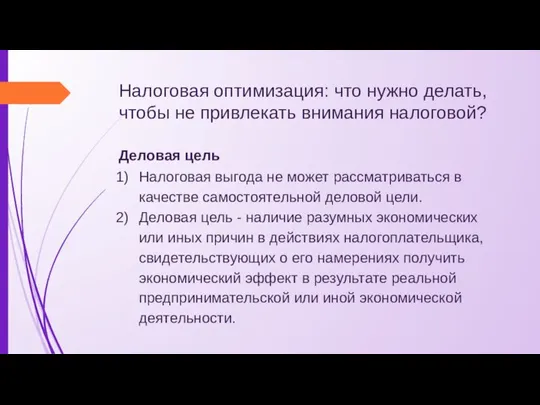

- 4. Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой? Деловая цель Налоговая выгода не может

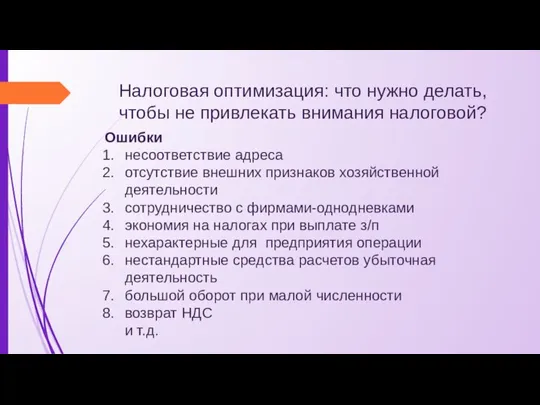

- 5. Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой? Ошибки несоответствие адреса отсутствие внешних признаков

- 6. Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой? Приказ ФНС России от 30.05.2007 N

- 7. Налоговая нагрузка и налоговые риски: что нужно знать предпринимателю Налоговая нагрузка Приказ ФНС России от 30.05.2007

- 8. Газета УНП обновляемая информация 2017 год “стоимость” проверки и результативность по регионам

- 9. Газета УНП обновляемая информация 2017 год Вычеты по НДС

- 10. Проверка контрагентов и “должная осмотрительность” при совершении сделок: как действовать правильно Обоснованная налоговая выгода: три условия

- 11. Проверка контрагентов и “должная осмотрительность” при совершении сделок: как действовать правильно Чек-лист проверки контрагента

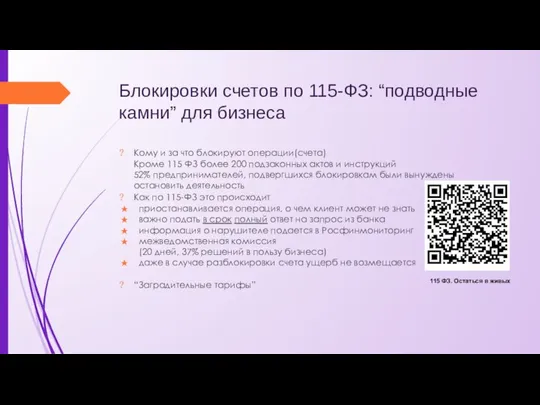

- 12. Блокировки счетов по 115-ФЗ: “подводные камни” для бизнеса Кому и за что блокируют операции(счета) Кроме 115

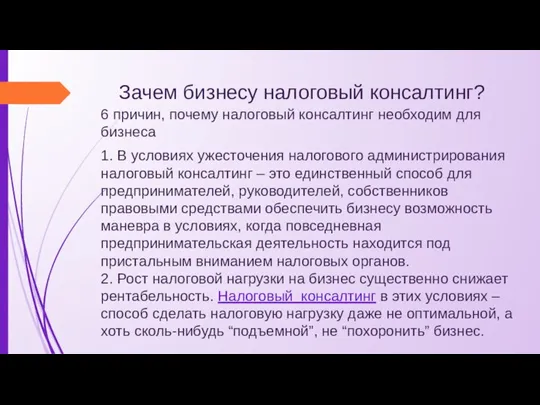

- 13. Зачем бизнесу налоговый консалтинг? 6 причин, почему налоговый консалтинг необходим для бизнеса 1. В условиях ужесточения

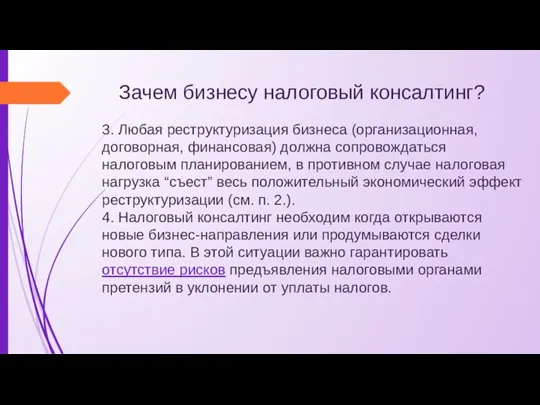

- 14. Зачем бизнесу налоговый консалтинг? 3. Любая реструктуризация бизнеса (организационная, договорная, финансовая) должна сопровождаться налоговым планированием, в

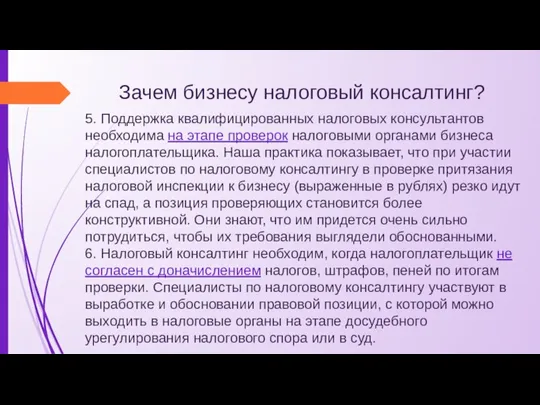

- 15. Зачем бизнесу налоговый консалтинг? 5. Поддержка квалифицированных налоговых консультантов необходима на этапе проверок налоговыми органами бизнеса

- 17. Скачать презентацию

Слайд 2Ведущие мастер-класса

Жучкова Нелли управляющий партнер Юстведия, практикующий юрист с 20-летним стажем, специалист

Ведущие мастер-класса

Жучкова Нелли управляющий партнер Юстведия, практикующий юрист с 20-летним стажем, специалист

Слайд 3Как быть предпринимателям в условиях изменившегося бизнес-ландшафта?

Прозрачность бизнеса, незаконные и условно

Как быть предпринимателям в условиях изменившегося бизнес-ландшафта?

Прозрачность бизнеса, незаконные и условно

Слайд 4Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой?

Деловая цель

Налоговая выгода

Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой?

Деловая цель

Налоговая выгода

Слайд 5Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой?

Ошибки

несоответствие адреса

отсутствие внешних

Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой?

Ошибки

несоответствие адреса

отсутствие внешних

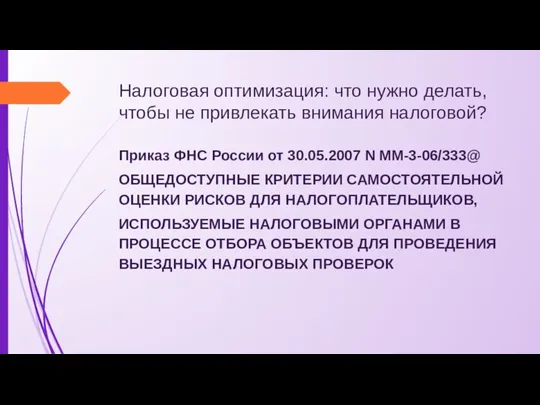

Слайд 6Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой?

Приказ ФНС России

Налоговая оптимизация: что нужно делать, чтобы не привлекать внимания налоговой?

Приказ ФНС России

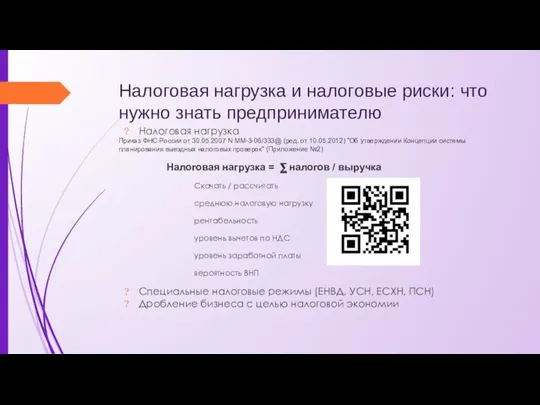

Слайд 7Налоговая нагрузка и налоговые риски: что нужно знать предпринимателю

Налоговая нагрузка

Приказ ФНС России

Налоговая нагрузка и налоговые риски: что нужно знать предпринимателю

Налоговая нагрузка

Приказ ФНС России

Слайд 8Газета УНП обновляемая информация

2017 год “стоимость” проверки и результативность по регионам

Газета УНП обновляемая информация

2017 год “стоимость” проверки и результативность по регионам

Слайд 9Газета УНП обновляемая информация

2017 год Вычеты по НДС

Газета УНП обновляемая информация

2017 год Вычеты по НДС

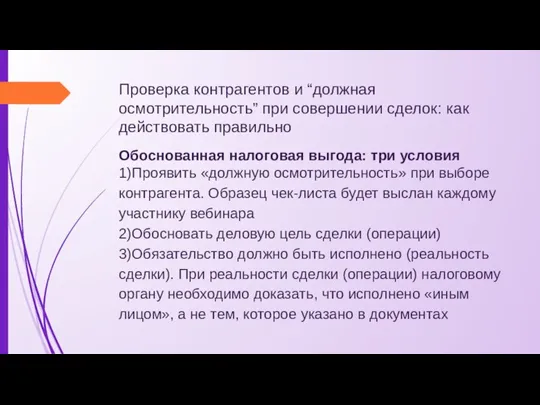

Слайд 10Проверка контрагентов и “должная осмотрительность” при совершении сделок: как действовать правильно

Обоснованная налоговая

Проверка контрагентов и “должная осмотрительность” при совершении сделок: как действовать правильно

Обоснованная налоговая

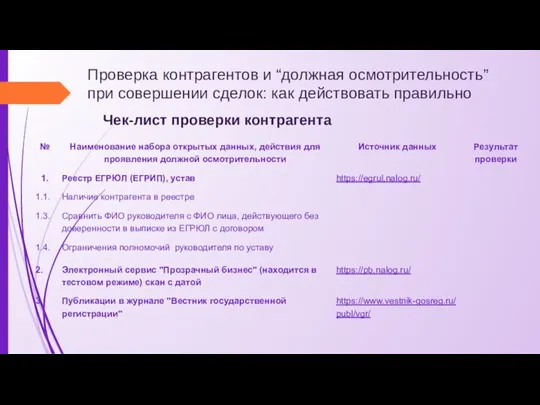

Слайд 11Проверка контрагентов и “должная осмотрительность” при совершении сделок: как действовать правильно

Чек-лист проверки

Проверка контрагентов и “должная осмотрительность” при совершении сделок: как действовать правильно

Чек-лист проверки

Слайд 12Блокировки счетов по 115-ФЗ: “подводные камни” для бизнеса

Кому и за что блокируют

Блокировки счетов по 115-ФЗ: “подводные камни” для бизнеса

Кому и за что блокируют

Слайд 13Зачем бизнесу налоговый консалтинг?

6 причин, почему налоговый консалтинг необходим для бизнеса

1. В

Зачем бизнесу налоговый консалтинг?

6 причин, почему налоговый консалтинг необходим для бизнеса

1. В

Слайд 14Зачем бизнесу налоговый консалтинг?

3. Любая реструктуризация бизнеса (организационная, договорная, финансовая) должна сопровождаться

Зачем бизнесу налоговый консалтинг?

3. Любая реструктуризация бизнеса (организационная, договорная, финансовая) должна сопровождаться

Слайд 15Зачем бизнесу налоговый консалтинг?

5. Поддержка квалифицированных налоговых консультантов необходима на этапе проверок

Зачем бизнесу налоговый консалтинг?

5. Поддержка квалифицированных налоговых консультантов необходима на этапе проверок

Опыт реализации инклюзивного образования в Норвегии

Опыт реализации инклюзивного образования в Норвегии Работа для полицейского. Вакансии

Работа для полицейского. Вакансии Презентация на тему Япония

Презентация на тему Япония  Диагностика деятельности предприятия

Диагностика деятельности предприятия Полоролевое развитие детей старшего дошкольного возраста

Полоролевое развитие детей старшего дошкольного возраста БД и СУБД(Проектирование БД)

БД и СУБД(Проектирование БД) Литературная викторина "Что за прелесть эти сказки!"

Литературная викторина "Что за прелесть эти сказки!" Московский государственный технический университет гражданской авиации (МГТУ ГА)

Московский государственный технический университет гражданской авиации (МГТУ ГА) Ученическая конференция

Ученическая конференция Управление изменениями

Управление изменениями Дозиметр

Дозиметр Правила получения и оплаты листка нетрудоспособности

Правила получения и оплаты листка нетрудоспособности «ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием»

«ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием» Налоги. 7 класс

Налоги. 7 класс

Официально-деловой стиль речи

Официально-деловой стиль речи «О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к

«О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к  Основные направления деятельности муниципальной методической службы (ГМЦ)

Основные направления деятельности муниципальной методической службы (ГМЦ) обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п

обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п Аванс и предоплата

Аванс и предоплата Архитектура компьютера

Архитектура компьютера Презентация по биологии на тему: цветок дальнего востока - Рододендрон .

Презентация по биологии на тему: цветок дальнего востока - Рододендрон . Полупроводники в жизни человека.

Полупроводники в жизни человека. Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА

Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА  Чужих детей не бывает

Чужих детей не бывает Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Азот и его свойства

Азот и его свойства Урок 2. Пророк Мухаммад – основатель ислама.

Урок 2. Пророк Мухаммад – основатель ислама.