- НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Содержание

- 2. Содержание I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III.Налоговое планирование и прогнозирование IV.Налоговый

- 3. Сущность налогового механизма Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых

- 4. Стадии создания налогового механизма Создание налогового механизма является последовательным процессом, включающим следующие стадии: • разработку налогового

- 5. Количественные и качественные способы оценки налогового механизма Налоговый механизм включает в себя формы и методы организации

- 6. Объективная необходимость налогового механизма С научной точки зрения, налоговый механизм — это область налоговой теории, трактующей

- 7. Содержание Налоговый механизм: элементы и структура Налоговое регулирование в Республике Казахстан Налоговое планирование и прогнозирование Налоговый

- 8. Сущность и принципы налогового регулирования Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных

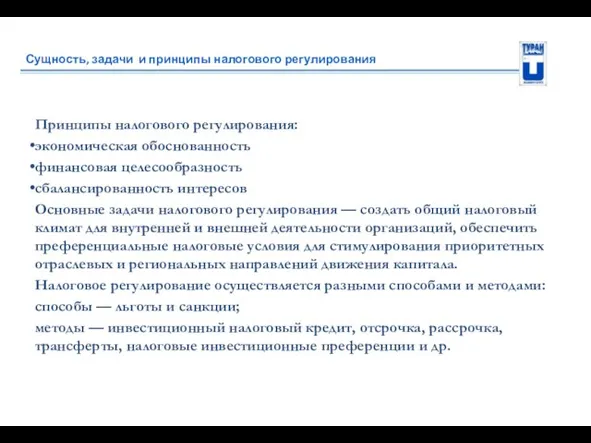

- 9. Сущность, задачи и принципы налогового регулирования Принципы налогового регулирования: экономическая обоснованность финансовая целесообразность сбалансированность интересов Основные

- 10. Содержание I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III. Налоговое планирование и прогнозирование

- 11. Сущность налогового планирования и прогнозирования Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом

- 12. Налоговое планирование на предприятии С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика направленная на минимизацию

- 13. Налоговое прогнозирование и планирование государства Налоговое планирование - это волевое регулирование экономики центральной властью с учетом

- 14. Содержание I.Налоговый механизм: элементы и структура II.Налоговое регулирование в Республике Казахстан III.Налоговое планирование и прогнозирование IV.

- 15. Сущность налогового контроля Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и платежей в

- 16. Виды налогового контроля 1) внутренний контроль - деятельность государственного органа, направленная на обеспечение исполнения его ведомствами,

- 17. Формы налогового контроля 1) проверки, порядок организации и проведения которых определяется Налоговым кодексом и иными законодательными

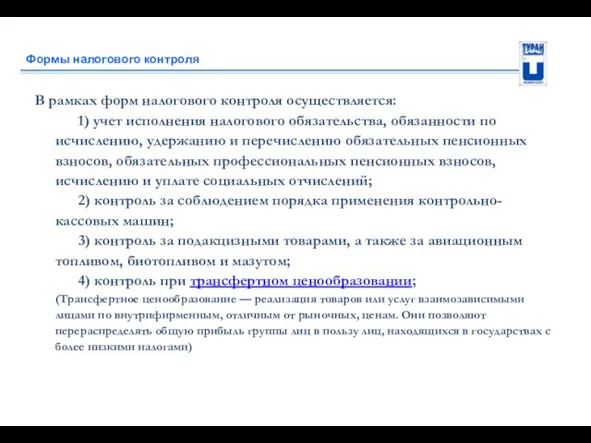

- 18. Формы налогового контроля В рамках форм налогового контроля осуществляется: 1) учет исполнения налогового обязательства, обязанности по

- 20. Скачать презентацию

Слайд 2Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и

Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и

Слайд 3Сущность налогового механизма

Налоговый механизм — это совокупность способов и правил налоговых отношений, с

Сущность налогового механизма

Налоговый механизм — это совокупность способов и правил налоговых отношений, с

Слайд 4Стадии создания налогового механизма

Создание налогового механизма является последовательным процессом, включающим следующие стадии:

•

Стадии создания налогового механизма

Создание налогового механизма является последовательным процессом, включающим следующие стадии: •

Слайд 5Количественные и качественные способы оценки налогового механизма

Налоговый механизм включает в себя формы и

Количественные и качественные способы оценки налогового механизма

Налоговый механизм включает в себя формы и

Слайд 6Объективная необходимость налогового механизма

С научной точки зрения, налоговый механизм — это область налоговой теории,

Объективная необходимость налогового механизма

С научной точки зрения, налоговый механизм — это область налоговой теории,

Слайд 7Содержание

Налоговый механизм: элементы и структура

Налоговое регулирование в Республике Казахстан

Налоговое планирование и

Содержание

Налоговый механизм: элементы и структура

Налоговое регулирование в Республике Казахстан

Налоговое планирование и

Слайд 8Сущность и принципы налогового регулирования

Налоговое регулирование — система экономических мер оперативного вмешательства в ход

Сущность и принципы налогового регулирования

Налоговое регулирование — система экономических мер оперативного вмешательства в ход

Слайд 9Сущность, задачи и принципы налогового регулирования

Принципы налогового регулирования:

экономическая обоснованность

финансовая целесообразность

сбалансированность интересов

Основные задачи

Сущность, задачи и принципы налогового регулирования

Принципы налогового регулирования:

экономическая обоснованность

финансовая целесообразность

сбалансированность интересов

Основные задачи

Слайд 10Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III. Налоговое планирование

Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III. Налоговое планирование

Слайд 11Сущность налогового планирования и прогнозирования

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с

Сущность налогового планирования и прогнозирования

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с

Слайд 12Налоговое планирование на предприятии

С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика

Налоговое планирование на предприятии

С позиций налогоплательщика налоговое планирование -это организация деятельности налогоплательщика

Слайд 13Налоговое прогнозирование и планирование государства

Налоговое планирование - это волевое регулирование экономики центральной властью

Налоговое прогнозирование и планирование государства

Налоговое планирование - это волевое регулирование экономики центральной властью

Слайд 14Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и прогнозирование

IV.

Содержание

I.Налоговый механизм: элементы и структура

II.Налоговое регулирование в Республике Казахстан

III.Налоговое планирование и прогнозирование

IV.

Слайд 15Сущность налогового контроля

Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и

Сущность налогового контроля

Налоговый контроль обеспечивает правильность исчисления, своевременность и полноту поступления налогов и

Слайд 16Виды налогового контроля

1) внутренний контроль - деятельность государственного органа, направленная на обеспечение

Виды налогового контроля

1) внутренний контроль - деятельность государственного органа, направленная на обеспечение

Слайд 17Формы налогового контроля

1) проверки, порядок организации и проведения которых определяется Налоговым кодексом

Формы налогового контроля

1) проверки, порядок организации и проведения которых определяется Налоговым кодексом

Слайд 18Формы налогового контроля

В рамках форм налогового контроля осуществляется:

1) учет исполнения налогового

Формы налогового контроля

В рамках форм налогового контроля осуществляется: 1) учет исполнения налогового

Психокоррекционная помощь детям с нарушениями аутистического спектра

Психокоррекционная помощь детям с нарушениями аутистического спектра Виды Вооруженных Сил. Рода войск

Виды Вооруженных Сил. Рода войск Атмосфера Земли: история освоения

Атмосфера Земли: история освоения Структура энергетики РФ

Структура энергетики РФ カタカナ. Волгоградское региональное отделение общества Россия-Япония

カタカナ. Волгоградское региональное отделение общества Россия-Япония Средство обучения, используемое в дистанционной технологии обучения

Средство обучения, используемое в дистанционной технологии обучения Пространство для партнерства

Пространство для партнерства Внутренняя политика Александра I 1802-1806

Внутренняя политика Александра I 1802-1806 Зрелое барокко

Зрелое барокко Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана»

Доклад на тему: «Когда же нас найдут или как попасть в ТОП-10: ловкость рук и никакого обмана» Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г.

Презентацию составила учитель математики БОУ СОШ26 п.Украинский Динского района Краснодарского края Краснощекова Л.Г. Жилища животных 7 класс

Жилища животных 7 класс Налоговое планирование доходов местного бюджета

Налоговое планирование доходов местного бюджета Мы во Вселенной

Мы во Вселенной Презентация на тему Земледельцы Аттики теряют землю и свободу

Презентация на тему Земледельцы Аттики теряют землю и свободу  Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе)

Сервисная программа Gulf: механизм и ответственность сторон (договор по сервисной программе) Презентация на тему Внутреннее строение рыб

Презентация на тему Внутреннее строение рыб  эффективность общения между преподавателями и студентами

эффективность общения между преподавателями и студентами Основы автоматизированного проектирования в сервисе

Основы автоматизированного проектирования в сервисе  Презентация для конкурса

Презентация для конкурса План выступления педагога

План выступления педагога Трудовой арбитраж и порядок, их разрешения

Трудовой арбитраж и порядок, их разрешения Дизайн джинсов

Дизайн джинсов Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инже Трудные случаи написания

Трудные случаи написания Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников

Презентация по теме: «Система учебников Школа России в первом классе» Для родителей первоклассников РЭШ – выбор для физтеха

РЭШ – выбор для физтеха ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг

ПРОГРАММА РАЗВИТИЯ ШКОЛЫ НА 2011-2015гг