- Налоги. История развития налогообложения. Функции налогов

Содержание

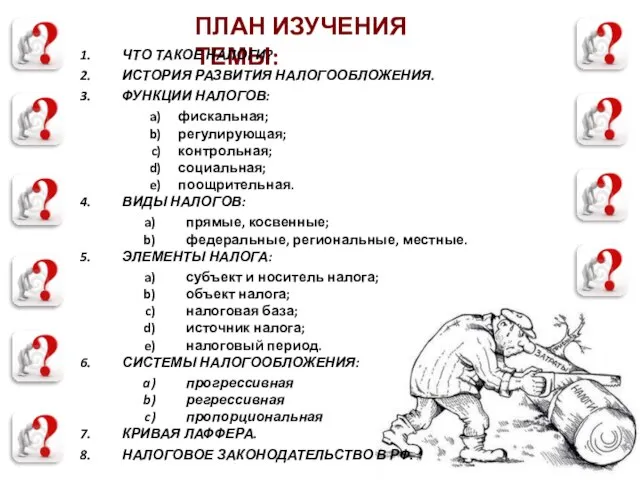

- 2. ПЛАН ИЗУЧЕНИЯ ТЕМЫ: ЧТО ТАКОЕ НАЛОГИ? ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ. ФУНКЦИИ НАЛОГОВ: фискальная; регулирующая; контрольная; социальная; поощрительная.

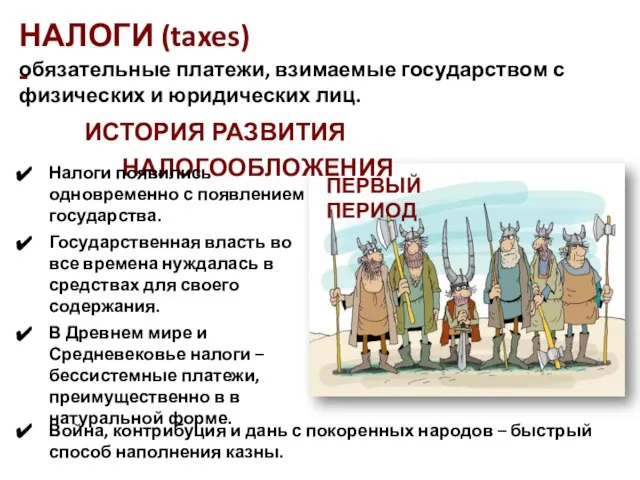

- 3. НАЛОГИ (taxes) - обязательные платежи, взимаемые государством с физических и юридических лиц. ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ Налоги

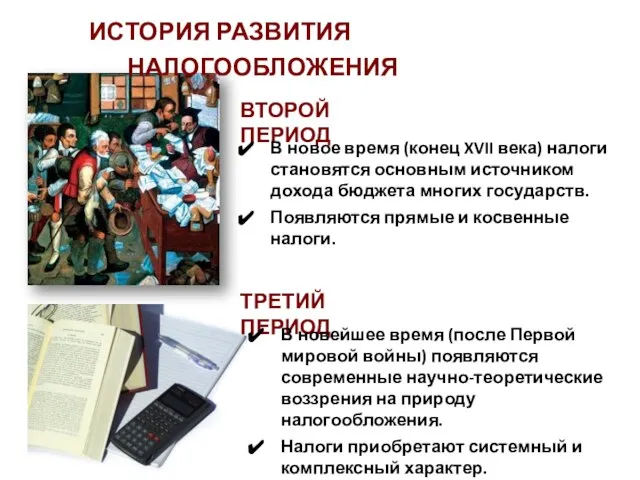

- 4. ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ ВТОРОЙ ПЕРИОД В новое время (конец XVII века) налоги становятся основным источником дохода

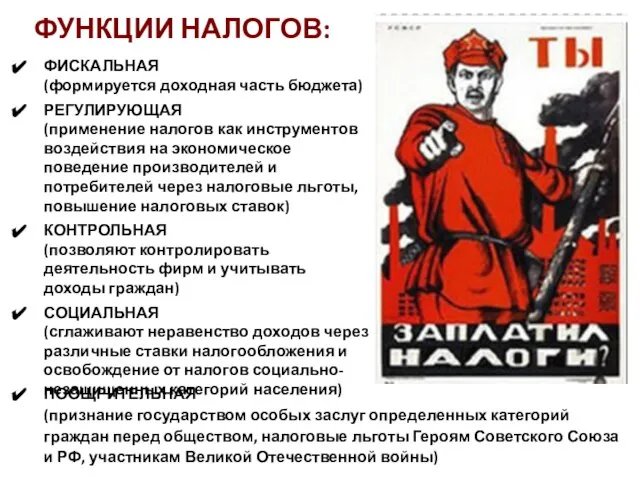

- 5. ФИСКАЛЬНАЯ (формируется доходная часть бюджета) РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия на экономическое поведение производителей и

- 6. ВИДЫ НАЛОГОВ ПРЯМЫЕ устанавливаются непосредственно на доход или имущество подоходный налог, налог на прибыль предприятий налог

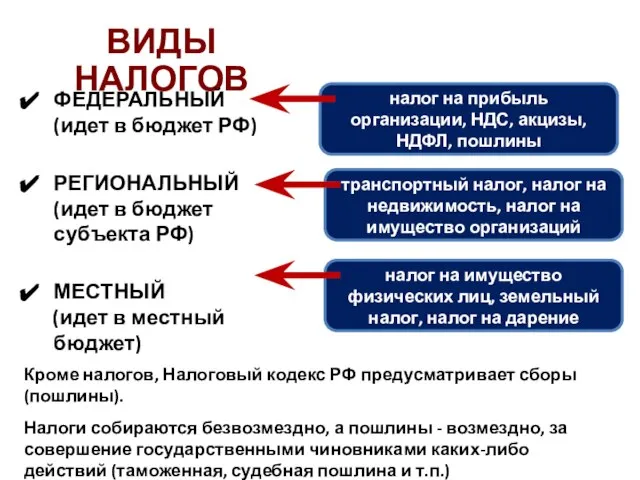

- 7. ВИДЫ НАЛОГОВ ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ) РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ) МЕСТНЫЙ (идет в

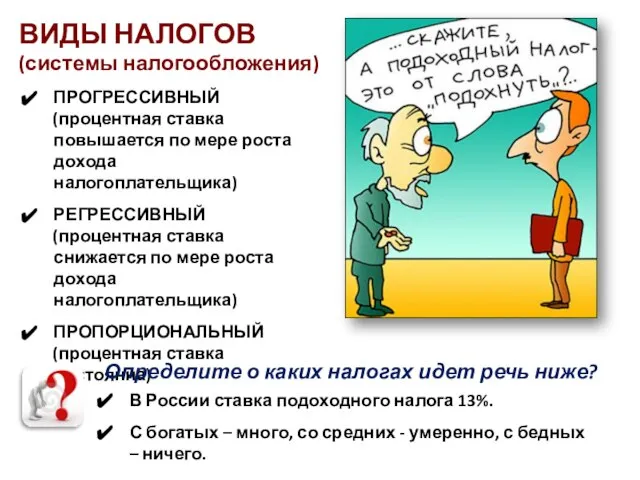

- 8. ВИДЫ НАЛОГОВ (системы налогообложения) ПРОГРЕССИВНЫЙ (процентная ставка повышается по мере роста дохода налогоплательщика) РЕГРЕССИВНЫЙ (процентная ставка

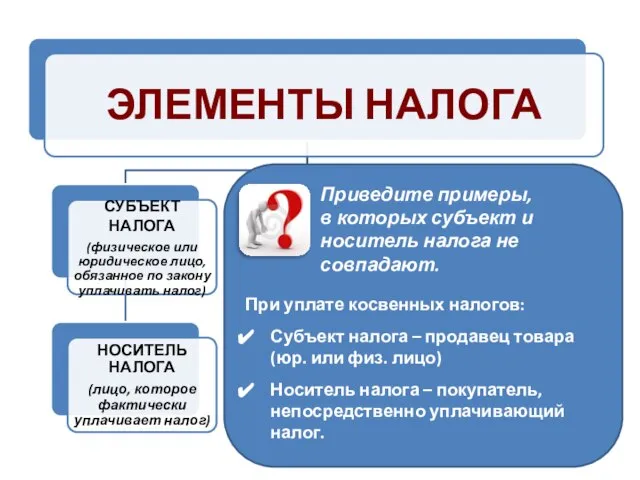

- 9. Приведите примеры, в которых субъект и носитель налога не совпадают. При уплате косвенных налогов: Субъект налога

- 10. КРИВАЯ ЛАФФЕРА Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Можно ли повышать ставку

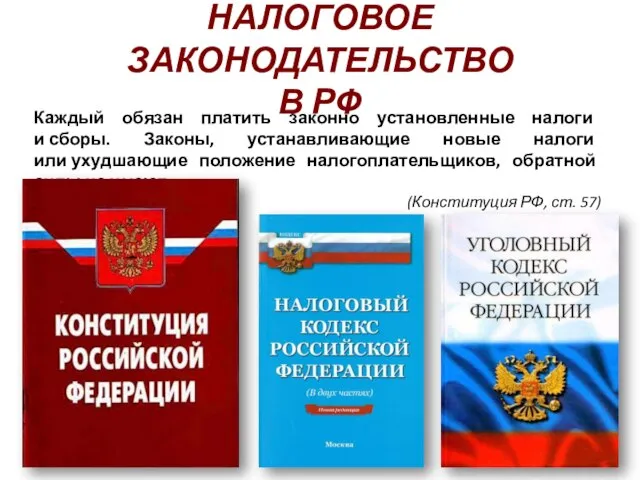

- 11. НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги

- 12. Уголовный кодекс РФ Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица Уклонение

- 13. Уголовный кодекс РФ Статья 199. Уклонение от уплаты налогов и (или) сборов с организации 1. Уклонение

- 14. ПОВТОРИМ:

- 15. Налогообложение – это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка. Жан Кольбер

- 17. Скачать презентацию

Слайд 2ПЛАН ИЗУЧЕНИЯ ТЕМЫ:

ЧТО ТАКОЕ НАЛОГИ?

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ.

ФУНКЦИИ НАЛОГОВ:

фискальная;

регулирующая;

контрольная;

социальная;

поощрительная.

ВИДЫ НАЛОГОВ:

прямые, косвенные;

федеральные, региональные,

ПЛАН ИЗУЧЕНИЯ ТЕМЫ:

ЧТО ТАКОЕ НАЛОГИ?

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ.

ФУНКЦИИ НАЛОГОВ:

фискальная;

регулирующая;

контрольная;

социальная;

поощрительная.

ВИДЫ НАЛОГОВ:

прямые, косвенные;

федеральные, региональные,

Слайд 3НАЛОГИ (taxes) -

обязательные платежи, взимаемые государством с физических и юридических лиц.

ИСТОРИЯ

НАЛОГИ (taxes) -

обязательные платежи, взимаемые государством с физических и юридических лиц.

ИСТОРИЯ

Слайд 4ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

ВТОРОЙ ПЕРИОД

В новое время (конец XVII века) налоги становятся основным

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

ВТОРОЙ ПЕРИОД

В новое время (конец XVII века) налоги становятся основным

Слайд 5ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов воздействия

ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов воздействия

Слайд 6ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог,

налог на прибыль предприятий

ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог,

налог на прибыль предприятий

Слайд 7ВИДЫ НАЛОГОВ

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

ВИДЫ НАЛОГОВ

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

Слайд 8ВИДЫ НАЛОГОВ

(системы налогообложения)

ПРОГРЕССИВНЫЙ

(процентная ставка повышается по мере роста дохода налогоплательщика)

РЕГРЕССИВНЫЙ

ВИДЫ НАЛОГОВ

(системы налогообложения)

ПРОГРЕССИВНЫЙ

(процентная ставка повышается по мере роста дохода налогоплательщика)

РЕГРЕССИВНЫЙ

Слайд 9Приведите примеры,

в которых субъект и носитель налога не совпадают.

При уплате косвенных

Приведите примеры,

в которых субъект и носитель налога не совпадают.

При уплате косвенных

Слайд 10КРИВАЯ ЛАФФЕРА

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Можно

КРИВАЯ ЛАФФЕРА

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Можно

Слайд 11НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО

В РФ

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО

В РФ

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие

Слайд 12Уголовный кодекс РФ

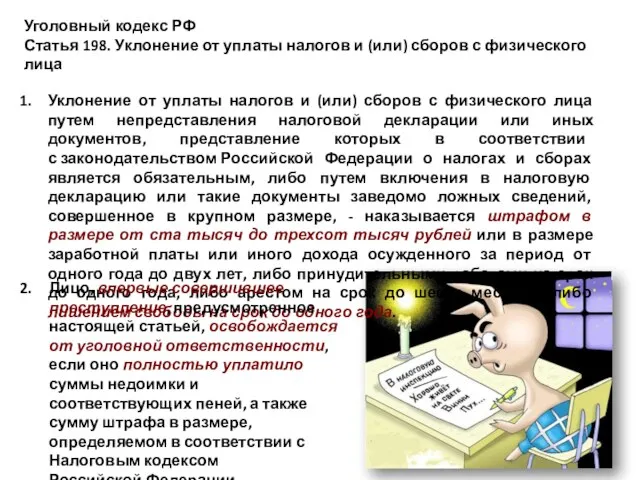

Статья 198. Уклонение от уплаты налогов и (или) сборов с

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов и (или) сборов с

Слайд 13 Уголовный кодекс РФ

Статья 199. Уклонение от уплаты налогов и (или) сборов с

Уголовный кодекс РФ

Статья 199. Уклонение от уплаты налогов и (или) сборов с

Слайд 14ПОВТОРИМ:

ПОВТОРИМ:

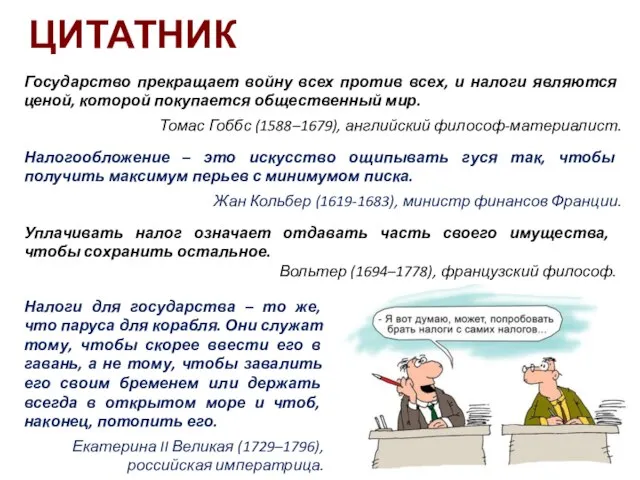

Слайд 15Налогообложение – это искусство ощипывать гуся так, чтобы получить максимум перьев с

Налогообложение – это искусство ощипывать гуся так, чтобы получить максимум перьев с

Научная рота войск радиоэлектронной борьбы ВС РФ

Научная рота войск радиоэлектронной борьбы ВС РФ Магистерская программа «Психология семейных отношений»

Магистерская программа «Психология семейных отношений» 7-Б литература 27.10

7-Б литература 27.10 Прямий діалог з співвласниками будинків. 39 - вул. Центральна, 51

Прямий діалог з співвласниками будинків. 39 - вул. Центральна, 51 Английский Алфавит The English Alphabet с анимацией для детей - презентация

Английский Алфавит The English Alphabet с анимацией для детей - презентация Опасности военного характера

Опасности военного характера Гидравлический пресс

Гидравлический пресс КОМИТЕТ МТПП ПО ВОПРОСАМ ОБРАЗОВАНИЯПодкомитет по рейтинговому мониторингу конкурентной среды в сфере услуг образования

КОМИТЕТ МТПП ПО ВОПРОСАМ ОБРАЗОВАНИЯПодкомитет по рейтинговому мониторингу конкурентной среды в сфере услуг образования Женщины - математики

Женщины - математики Титульный лист кадетка

Титульный лист кадетка hearts

hearts П а с х а

П а с х а «ФИЗТЕХ XXI»

«ФИЗТЕХ XXI» Семья

Семья Политическая элита. Международное сообщество. Лекция 6

Политическая элита. Международное сообщество. Лекция 6 МОУ СОШ №7г. Сосновый Бор Ленинградской областиМикроорганизмы. Микробное загрязнение воздуха.

МОУ СОШ №7г. Сосновый Бор Ленинградской областиМикроорганизмы. Микробное загрязнение воздуха. АГЕНТСТВО ТРУДА И ЗАНЯТОСТИ НАСЕЛЕНИЯ КРАСНОЯРСКОГО КРАЯосуществляет на территории Красноярского края государственное управл

АГЕНТСТВО ТРУДА И ЗАНЯТОСТИ НАСЕЛЕНИЯ КРАСНОЯРСКОГО КРАЯосуществляет на территории Красноярского края государственное управл За пределами стереотипов использования СУЭ АСФК.

За пределами стереотипов использования СУЭ АСФК. Тема: «Адаптивная программа по развитию речи в «Школе будущего первоклассника»

Тема: «Адаптивная программа по развитию речи в «Школе будущего первоклассника» Межпрофессиональная стратификация - основа развития современных профессий и профессиональных групп современного общества

Межпрофессиональная стратификация - основа развития современных профессий и профессиональных групп современного общества Тема урокаРАСТЕНИЕВОДСТВО

Тема урокаРАСТЕНИЕВОДСТВО Природная зональность 7 класс

Природная зональность 7 класс Лох-Несское чудовище

Лох-Несское чудовище Презентация на тему Статус товаров в рамках процедуры прибытия товаров на таможенную территорию

Презентация на тему Статус товаров в рамках процедуры прибытия товаров на таможенную территорию  Авторское право

Авторское право  ФИЗИЧЕСКИЕ ОСНОВЫ ПРОЦЕССОВ И ЯВЛЕНИЙ, ЛЕЖАЩИЕ В ОСНОВЕ методов получения информации

ФИЗИЧЕСКИЕ ОСНОВЫ ПРОЦЕССОВ И ЯВЛЕНИЙ, ЛЕЖАЩИЕ В ОСНОВЕ методов получения информации  Система на 16 внутренних камер. Регистратор с емкостью 1Тб. В ПОЛНОМ СОСТАВЕ ВСЕГО ЗА 221836 РУБЛЕЙ!!! DVR-16L-050A (1 шт.) Цифровой видеорегистр

Система на 16 внутренних камер. Регистратор с емкостью 1Тб. В ПОЛНОМ СОСТАВЕ ВСЕГО ЗА 221836 РУБЛЕЙ!!! DVR-16L-050A (1 шт.) Цифровой видеорегистр Круговорот элементов в природе

Круговорот элементов в природе