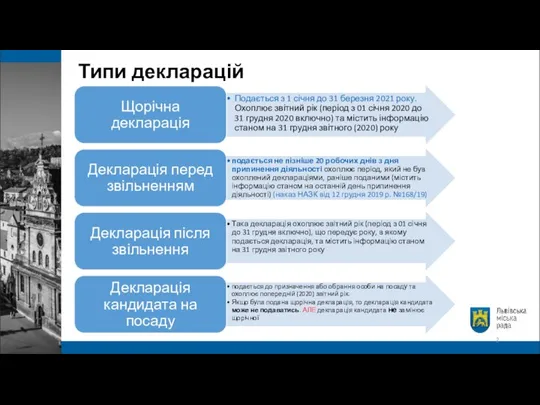

- Типи декларацій

Содержание

- 2. Типи декларацій

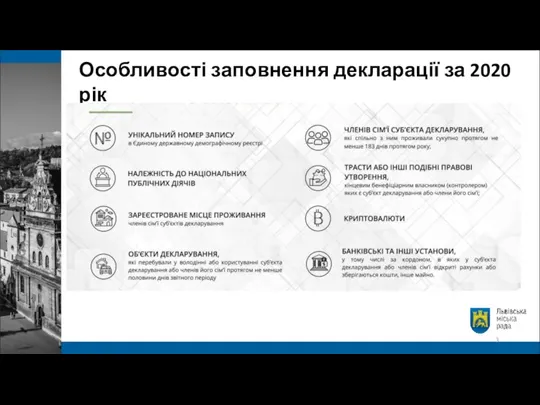

- 3. Особливості заповнення декларації за 2020 рік

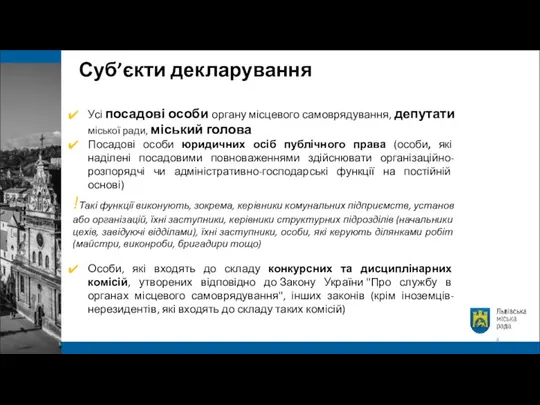

- 4. Суб’єкти декларування Усі посадові особи органу місцевого самоврядування, депутати міської ради, міський голова Посадові особи юридичних

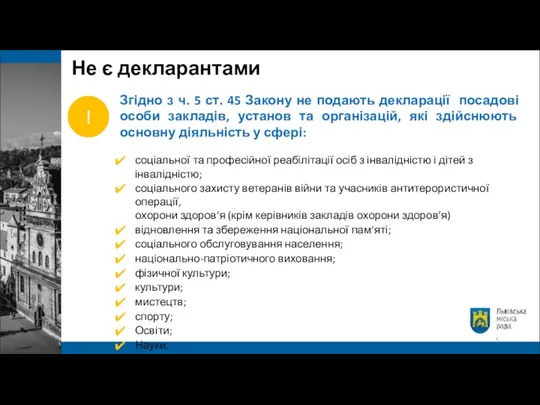

- 5. Не є декларантами Згідно з ч. 5 ст. 45 Закону не подають декларації посадові особи закладів,

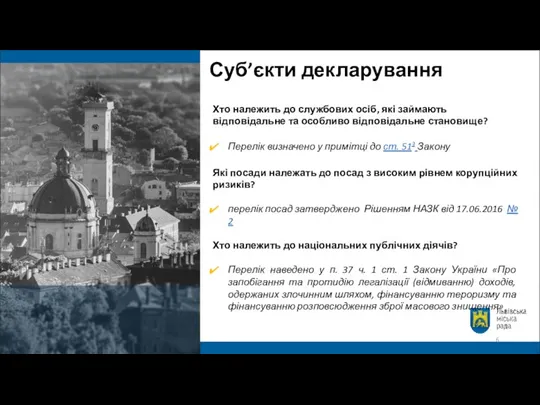

- 6. Суб’єкти декларування Хто належить до службових осіб, які займають відповідальне та особливо відповідальне становище? Перелік визначено

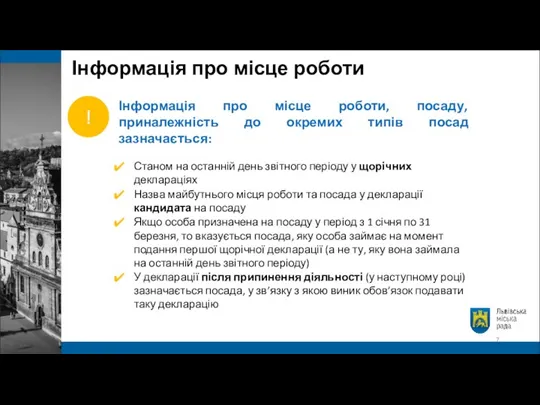

- 7. Інформація про місце роботи Інформація про місце роботи, посаду, приналежність до окремих типів посад зазначається: Станом

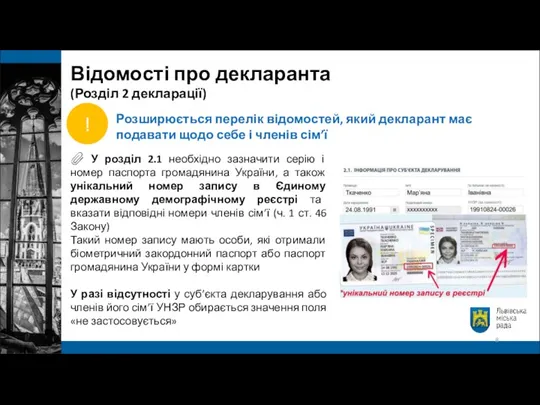

- 8. ? У розділ 2.1 необхідно зазначити серію і номер паспорта громадянина України, а також унікальний номер

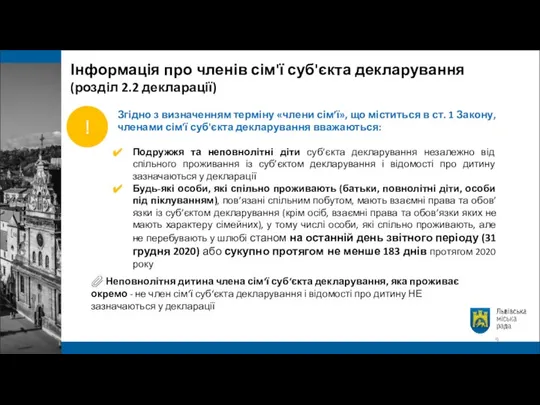

- 9. Інформація про членів сім'ї суб'єкта декларування (розділ 2.2 декларації) Згідно з визначенням терміну «члени сім’ї», що

- 10. У цьому розділі зазначаються відомості про об’єкти нерухомості, що належать декларанту та членам його сім’ї на

- 11. Відповідно до п. 21 ч. 1 ст. 46 Закону у цьому розділі декларуються відомості про об’єкти

- 12. Цінне рухоме майно (крім транспортних засобів) (розділ 5 декларації) Цінне рухоме майно – це матеріальні об’єкти,

- 13. Під транспортними засобами розуміється: легкові та вантажні автомобілі, автобуси, самохідні машини, сконструйовані на шасі автомобілів, мотоцикли

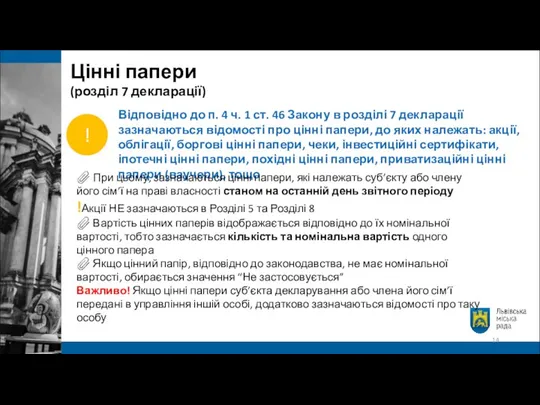

- 14. Відповідно до п. 4 ч. 1 ст. 46 Закону в розділі 7 декларації зазначаються відомості про

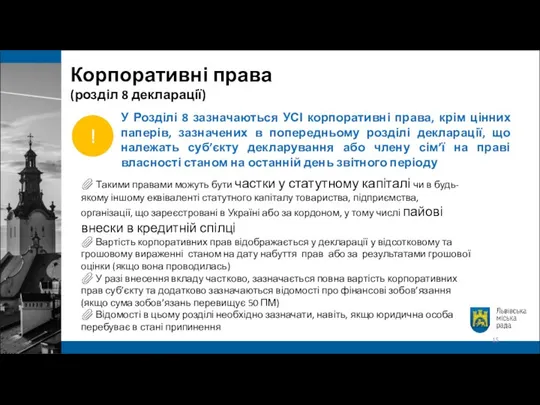

- 15. У Розділі 8 зазначаються УСІ корпоративні права, крім цінних паперів, зазначених в попередньому розділі декларації, що

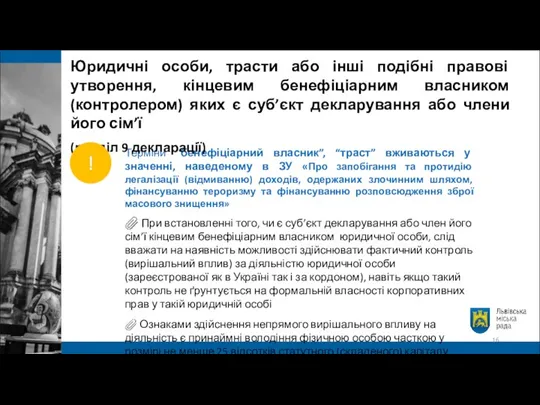

- 16. Терміни “бенефіціарний власник”, “траст” вживаються у значенні, наведеному в ЗУ «Про запобігання та протидію легалізації (відмиванню)

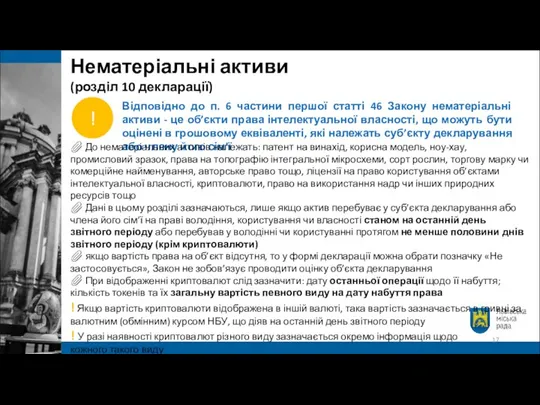

- 17. Відповідно до п. 6 частини першої статті 46 Закону нематеріальні активи - це об’єкти права інтелектуальної

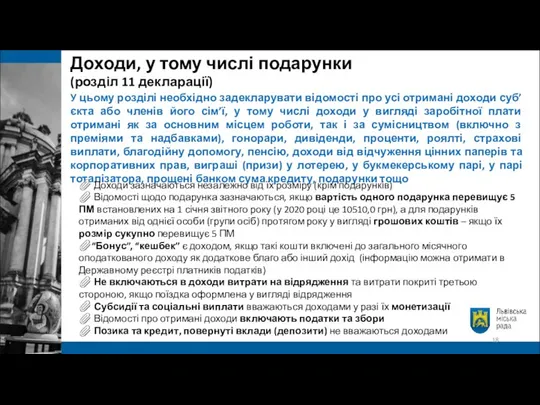

- 18. У цьому розділі необхідно задекларувати відомості про усі отримані доходи суб’єкта або членів його сім’ї, у

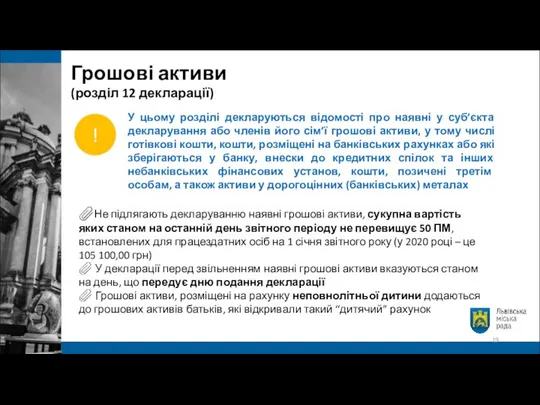

- 19. У цьому розділі декларуються відомості про наявні у суб’єкта декларування або членів його сім’ї грошові активи,

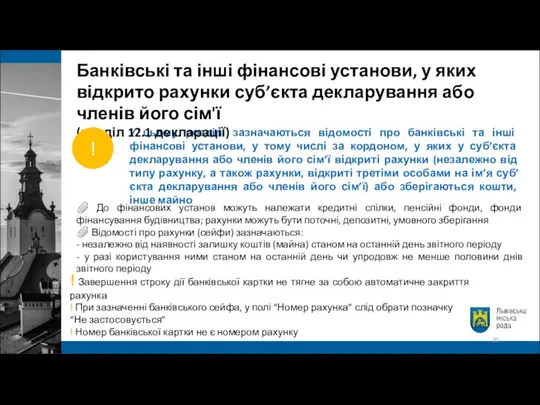

- 20. У цьому розділі зазначаються відомості про банківські та інші фінансові установи, у тому числі за кордоном,

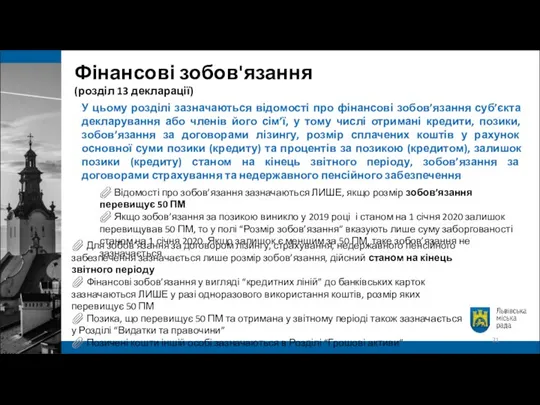

- 21. У цьому розділі зазначаються відомості про фінансові зобов’язання суб’єкта декларування або членів його сім’ї, у тому

- 22. У цьому розділі зазначаються видатки, а також будь-які інші правочини, вчинені у звітному періоді, на підставі

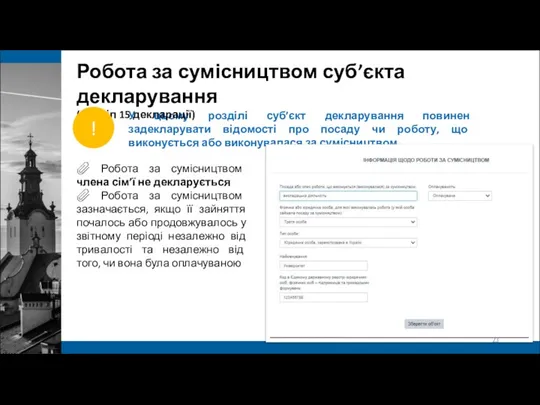

- 23. У цьому розділі суб’єкт декларування повинен задекларувати відомості про посаду чи роботу, що виконується або виконувалася

- 24. Відповідно до п. 12 ч. 1 статті 46 Закону, у цьому розділі зазначаються відомості про входження

- 25. Подання виправленої декларації ч. 4 ст. 45 Закону встановлено, що декларант протягом семи днів після подання

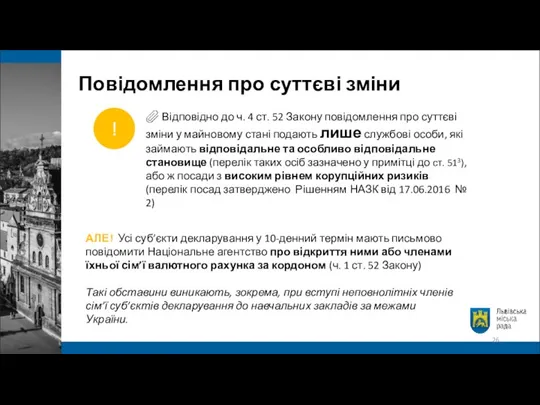

- 26. ? Відповідно до ч. 4 ст. 52 Закону повідомлення про суттєві зміни у майновому стані подають

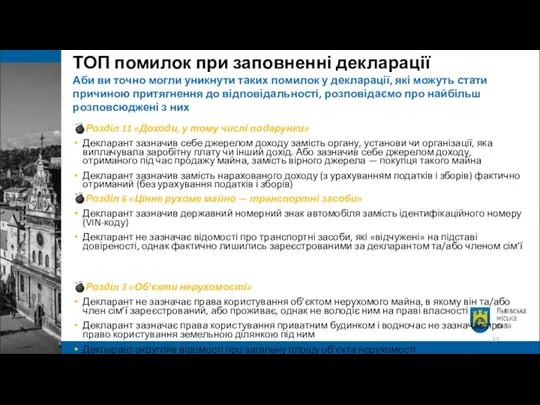

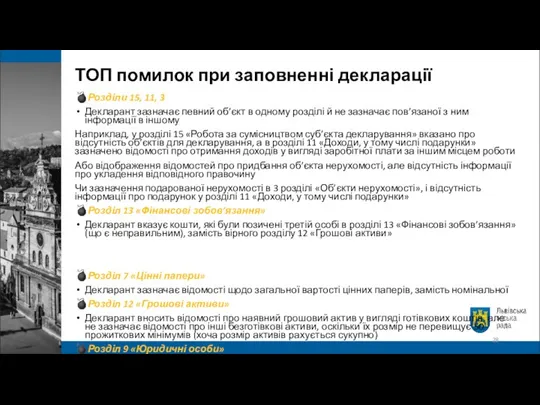

- 27. ТОП помилок при заповненні декларації Аби ви точно могли уникнути таких помилок у декларації, які можуть

- 28. ТОП помилок при заповненні декларації ?Розділи 15, 11, 3 Декларант зазначає певний об’єкт в одному розділі

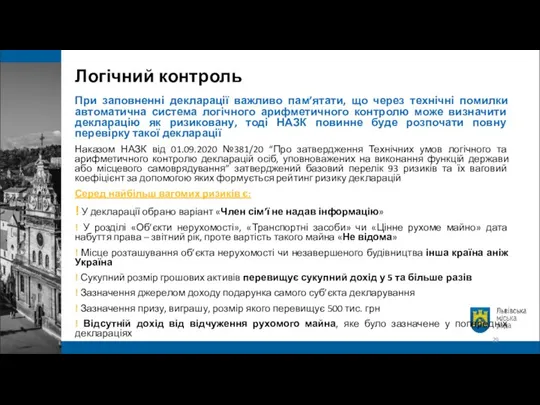

- 29. Логічний контроль При заповненні декларації важливо пам’ятати, що через технічні помилки автоматична система логічного арифметичного контролю

- 30. Порядок перевірки факту подання декларації Порядок перевірки факту подання суб’єктами декларування декларацій затверджено рішенням НАЗК від

- 31. Національне агентство рекомендує при заповненні декларації звіряти інформацію з даними державних реєстрів Дані, які необхідно зазначити

- 32. Правове забезпечення: https://nazk.gov.ua/uk/departament-perevirky-deklaratsij-ta-monitoryngu-sposobu-zhyttya/pravove-zabezpechennya/ Контакт-центр НАЗК для отримання консультації: +38 (044) 200-06-94 (працює з 9:00 до 18:00);

- 34. Скачать презентацию

Слайд 3Особливості заповнення декларації за 2020 рік

Особливості заповнення декларації за 2020 рік

Слайд 4Суб’єкти декларування

Усі посадові особи органу місцевого самоврядування, депутати міської ради, міський голова

Посадові

Суб’єкти декларування

Усі посадові особи органу місцевого самоврядування, депутати міської ради, міський голова

Посадові

Слайд 5Не є декларантами

Згідно з ч. 5 ст. 45 Закону не подають декларації

Не є декларантами

Згідно з ч. 5 ст. 45 Закону не подають декларації

Слайд 6Суб’єкти декларування

Хто належить до службових осіб, які займають відповідальне та особливо відповідальне

Суб’єкти декларування

Хто належить до службових осіб, які займають відповідальне та особливо відповідальне

Слайд 7Інформація про місце роботи

Інформація про місце роботи, посаду, приналежність до окремих типів

Інформація про місце роботи

Інформація про місце роботи, посаду, приналежність до окремих типів

Слайд 8? У розділ 2.1 необхідно зазначити серію і номер паспорта громадянина України,

? У розділ 2.1 необхідно зазначити серію і номер паспорта громадянина України,

Слайд 9Інформація про членів сім'ї суб'єкта декларування

(розділ 2.2 декларації)

Згідно з визначенням терміну «члени

Інформація про членів сім'ї суб'єкта декларування

(розділ 2.2 декларації)

Згідно з визначенням терміну «члени

Слайд 10У цьому розділі зазначаються відомості про об’єкти нерухомості, що належать декларанту та

У цьому розділі зазначаються відомості про об’єкти нерухомості, що належать декларанту та

Слайд 11Відповідно до п. 21 ч. 1 ст. 46 Закону у цьому розділі

Відповідно до п. 21 ч. 1 ст. 46 Закону у цьому розділі

Слайд 12Цінне рухоме майно (крім транспортних засобів)

(розділ 5 декларації)

Цінне рухоме майно –

Цінне рухоме майно (крім транспортних засобів)

(розділ 5 декларації)

Цінне рухоме майно –

Слайд 13Під транспортними засобами розуміється: легкові та вантажні автомобілі, автобуси, самохідні машини, сконструйовані

Під транспортними засобами розуміється: легкові та вантажні автомобілі, автобуси, самохідні машини, сконструйовані

Слайд 14Відповідно до п. 4 ч. 1 ст. 46 Закону в розділі 7

Відповідно до п. 4 ч. 1 ст. 46 Закону в розділі 7

Слайд 15У Розділі 8 зазначаються УСІ корпоративні права, крім цінних паперів, зазначених в

У Розділі 8 зазначаються УСІ корпоративні права, крім цінних паперів, зазначених в

Слайд 16Терміни “бенефіціарний власник”, “траст” вживаються у значенні, наведеному в ЗУ «Про запобігання

Терміни “бенефіціарний власник”, “траст” вживаються у значенні, наведеному в ЗУ «Про запобігання

Слайд 17Відповідно до п. 6 частини першої статті 46 Закону нематеріальні активи -

Відповідно до п. 6 частини першої статті 46 Закону нематеріальні активи -

Слайд 18У цьому розділі необхідно задекларувати відомості про усі отримані доходи суб’єкта або

У цьому розділі необхідно задекларувати відомості про усі отримані доходи суб’єкта або

Слайд 19У цьому розділі декларуються відомості про наявні у суб’єкта декларування або членів

У цьому розділі декларуються відомості про наявні у суб’єкта декларування або членів

Слайд 20У цьому розділі зазначаються відомості про банківські та інші фінансові установи, у

У цьому розділі зазначаються відомості про банківські та інші фінансові установи, у

Слайд 21У цьому розділі зазначаються відомості про фінансові зобов’язання суб’єкта декларування або членів

У цьому розділі зазначаються відомості про фінансові зобов’язання суб’єкта декларування або членів

Слайд 22У цьому розділі зазначаються видатки, а також будь-які інші правочини, вчинені у

У цьому розділі зазначаються видатки, а також будь-які інші правочини, вчинені у

Слайд 23У цьому розділі суб’єкт декларування повинен задекларувати відомості про посаду чи роботу,

У цьому розділі суб’єкт декларування повинен задекларувати відомості про посаду чи роботу,

Слайд 24Відповідно до п. 12 ч. 1 статті 46 Закону, у цьому розділі

Відповідно до п. 12 ч. 1 статті 46 Закону, у цьому розділі

Слайд 25Подання виправленої декларації

ч. 4 ст. 45 Закону встановлено, що декларант протягом семи

Подання виправленої декларації

ч. 4 ст. 45 Закону встановлено, що декларант протягом семи

Слайд 26? Відповідно до ч. 4 ст. 52 Закону повідомлення про суттєві зміни

? Відповідно до ч. 4 ст. 52 Закону повідомлення про суттєві зміни

Слайд 27

ТОП помилок при заповненні декларації

Аби ви точно могли уникнути таких помилок

ТОП помилок при заповненні декларації Аби ви точно могли уникнути таких помилок

Слайд 28ТОП помилок при заповненні декларації

?Розділи 15, 11, 3

Декларант зазначає певний об’єкт в

ТОП помилок при заповненні декларації

?Розділи 15, 11, 3

Декларант зазначає певний об’єкт в

Слайд 29Логічний контроль

При заповненні декларації важливо пам’ятати, що через технічні помилки автоматична система

Логічний контроль

При заповненні декларації важливо пам’ятати, що через технічні помилки автоматична система

Слайд 30Порядок перевірки факту подання декларації

Порядок перевірки факту подання суб’єктами декларування декларацій затверджено

Порядок перевірки факту подання декларації

Порядок перевірки факту подання суб’єктами декларування декларацій затверджено

Слайд 31Національне агентство рекомендує при заповненні декларації звіряти інформацію з даними державних реєстрів

Дані,

Національне агентство рекомендує при заповненні декларації звіряти інформацію з даними державних реєстрів

Дані,

Слайд 32Правове забезпечення: https://nazk.gov.ua/uk/departament-perevirky-deklaratsij-ta-monitoryngu-sposobu-zhyttya/pravove-zabezpechennya/

Контакт-центр НАЗК для отримання консультації: +38 (044) 200-06-94

(працює

Правове забезпечення: https://nazk.gov.ua/uk/departament-perevirky-deklaratsij-ta-monitoryngu-sposobu-zhyttya/pravove-zabezpechennya/

Контакт-центр НАЗК для отримання консультації: +38 (044) 200-06-94

(працює

Знаки безопасности

Знаки безопасности Сравнение различных способов декомпозиции сеточной области при численном решении уравнения переноса

Сравнение различных способов декомпозиции сеточной области при численном решении уравнения переноса Презентация на тему Аутэкология. Факторная экология

Презентация на тему Аутэкология. Факторная экология Производственная практика – Всероссийская перепись населения 2010 года

Производственная практика – Всероссийская перепись населения 2010 года Е.Н.Ковтунд.ф.н., профессор, заместитель ПредседателяСовета по филологии УМО по классическому университетскому образованию (МГУ

Е.Н.Ковтунд.ф.н., профессор, заместитель ПредседателяСовета по филологии УМО по классическому университетскому образованию (МГУ  Художественная культура в первой половине XIX века

Художественная культура в первой половине XIX века Сединение деталей

Сединение деталей Про кошек

Про кошек Деревни моего края

Деревни моего края Анализ рынка. Коробка

Анализ рынка. Коробка Сравнительная характеристика институтов брака и семьи в Исламе и Христианстве

Сравнительная характеристика институтов брака и семьи в Исламе и Христианстве Геометризация форм

Геометризация форм Оранэль. Лесная колода

Оранэль. Лесная колода Эмоции человека

Эмоции человека Is clinical

Is clinical Благотворительная

Благотворительная Рыбы

Рыбы Математическая игра«Счастливый случай» (9-10 класс)

Математическая игра«Счастливый случай» (9-10 класс) Lntelligent systems in construction

Lntelligent systems in construction К 1150 годовщине образования российской государственности

К 1150 годовщине образования российской государственности Мусор и как с ним бороться

Мусор и как с ним бороться Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина»

Организация комплексной позитивной профилактики употребления ПАВ в МКОУ «Сновицкая сош имени С.Н.Белкина» ООО ВЕСНА

ООО ВЕСНА Речевые секреты

Речевые секреты Подросток в группе 7 класс

Подросток в группе 7 класс Технология работы и эксплуатация вокзальных комплексов. Дистанционное обучение. Регистрация на курс

Технология работы и эксплуатация вокзальных комплексов. Дистанционное обучение. Регистрация на курс Республика Конго

Республика Конго Презентация на тему Мусор

Презентация на тему Мусор