- Налогообложение физических лиц

Содержание

- 2. Расчет налоговых платежей с заработной платы 1. Налог на доходы физических лиц рассчитывается из начисленной ЗП,

- 3. 1. Расчет НДФЛ П.1 Ст.207 НК РФ: Налогоплательщиками налога на доходы физических лиц признаются физические лица,

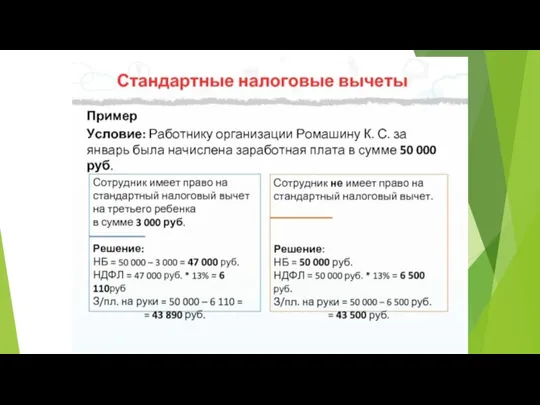

- 4. Стандартные налоговые вычеты

- 5. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося

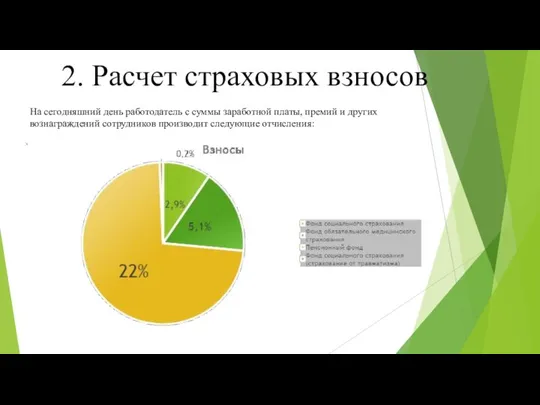

- 7. 2. Расчет страховых взносов На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений

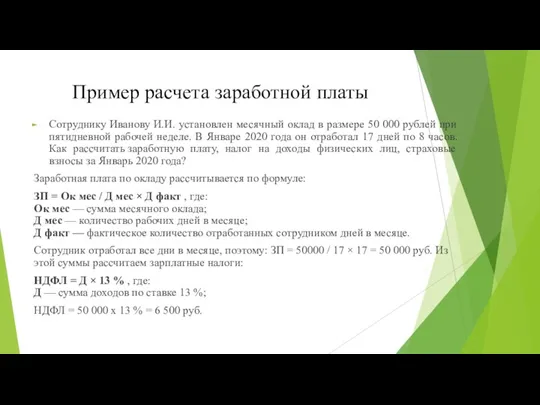

- 8. Пример расчета заработной платы Сотруднику Иванову И.И. установлен месячный оклад в размере 50 000 рублей при

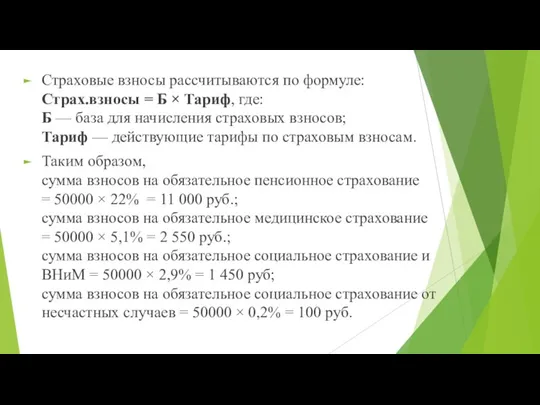

- 9. Страховые взносы рассчитываются по формуле: Страх.взносы = Б × Тариф, где: Б — база для начисления

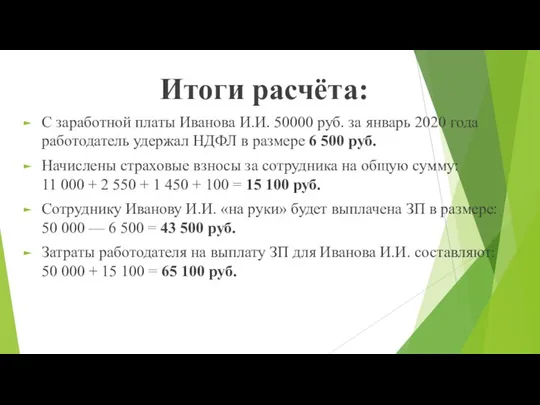

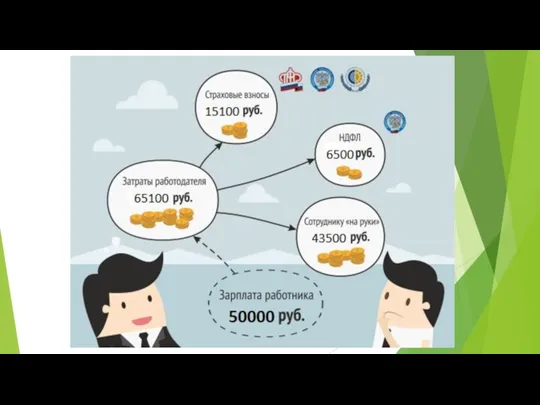

- 10. Итоги расчёта: С заработной платы Иванова И.И. 50000 руб. за январь 2020 года работодатель удержал НДФЛ

- 13. Скачать презентацию

Слайд 31. Расчет НДФЛ

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются

1. Расчет НДФЛ

П.1 Ст.207 НК РФ: Налогоплательщиками налога на доходы физических лиц признаются

Слайд 4Стандартные налоговые вычеты

Стандартные налоговые вычеты

Слайд 5Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а

Слайд 72. Расчет страховых взносов

На сегодняшний день работодатель с суммы заработной платы, премий

2. Расчет страховых взносов

На сегодняшний день работодатель с суммы заработной платы, премий

Слайд 8Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 50

Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 50

Слайд 9Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления

Страховые взносы рассчитываются по формуле: Страх.взносы = Б × Тариф, где: Б — база для начисления

Слайд 10Итоги расчёта:

С заработной платы Иванова И.И. 50000 руб. за январь 2020 года

Итоги расчёта:

С заработной платы Иванова И.И. 50000 руб. за январь 2020 года

Свойства функции у = tg х и ее график

Свойства функции у = tg х и ее график Бухгалтерский учет. (Лекция 4)

Бухгалтерский учет. (Лекция 4) Оформление и дизайн пасхальных композиций

Оформление и дизайн пасхальных композиций Döllken Profiles

Döllken Profiles Уголовные дела (первая инстанция) Урок 2.10. Регистрация уголовного дела на основе заявления частного обвинения

Уголовные дела (первая инстанция) Урок 2.10. Регистрация уголовного дела на основе заявления частного обвинения Reading

Reading Кафе-фургон Food Truck

Кафе-фургон Food Truck Преобразования словосочетаний. Из управления в согласование

Преобразования словосочетаний. Из управления в согласование Что такое энергосбережение?

Что такое энергосбережение? О подготовке к переходу на цифровое телевещание и отключению аналогового телевещания на территории Свердловской области

О подготовке к переходу на цифровое телевещание и отключению аналогового телевещания на территории Свердловской области Концепция Г. Хофстеде

Концепция Г. Хофстеде Хлеб – всему голова

Хлеб – всему голова Питание для Максима

Питание для Максима Идеал красоты в искусстве

Идеал красоты в искусстве День открытых дверей ОГАПОУ

День открытых дверей ОГАПОУ Неудачные инновации Cisco

Неудачные инновации Cisco Империя Карла Великого: возникновение, расцвет и распад

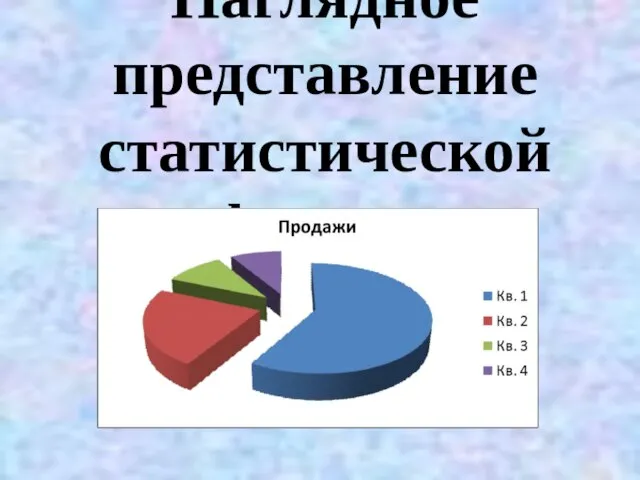

Империя Карла Великого: возникновение, расцвет и распад Наглядное представление статистической информации

Наглядное представление статистической информации Путешествие по Москве

Путешествие по Москве Эти строки принадлежат перу писательницы Л.К.ЧуковскойЗадание: Как вы их понимаете?

Эти строки принадлежат перу писательницы Л.К.ЧуковскойЗадание: Как вы их понимаете? История российского дворянства XIX века

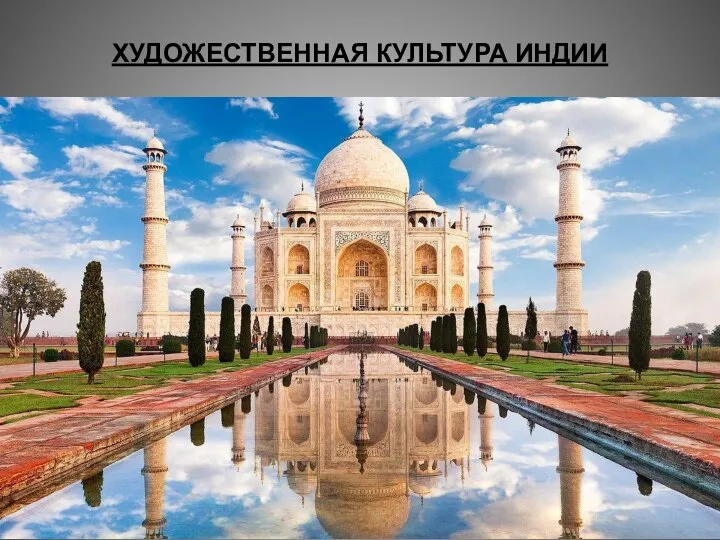

История российского дворянства XIX века Художественная культура Индии

Художественная культура Индии Юриспруденция

Юриспруденция Кинематограф начала ХХ века

Кинематограф начала ХХ века Минский государственный дворец детей и молодежи создан по проекту группы белорусских архитекторов

Минский государственный дворец детей и молодежи создан по проекту группы белорусских архитекторов Зима в лесу

Зима в лесу Техника продаж для КП, направления II

Техника продаж для КП, направления II Майнкрафт — игра для любителей ставить блоки друг на друга и находить приключения на свою голову

Майнкрафт — игра для любителей ставить блоки друг на друга и находить приключения на свою голову