- Налогообложение субъектов предпринимательской деятельность

Содержание

- 2. Налог – это обязательный индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в целях финансового

- 3. Признаки налогов Безвозмездность; Легитимность (законность); Категоричность (обязательность).

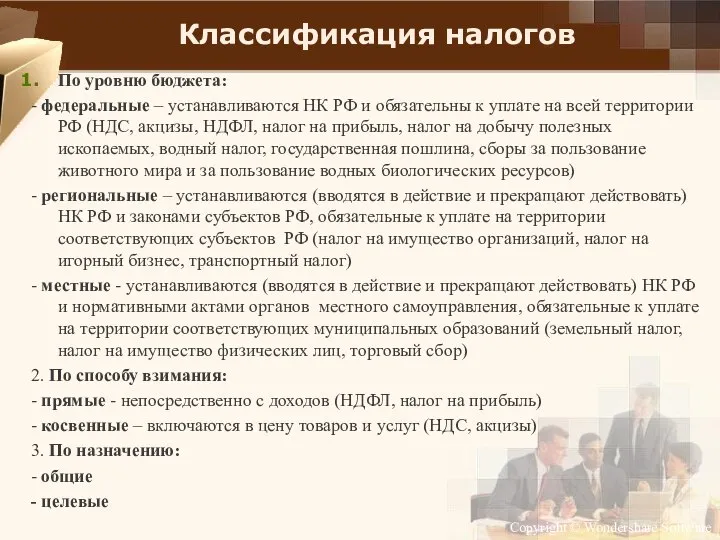

- 4. Классификация налогов По уровню бюджета: - федеральные – устанавливаются НК РФ и обязательны к уплате на

- 5. Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в

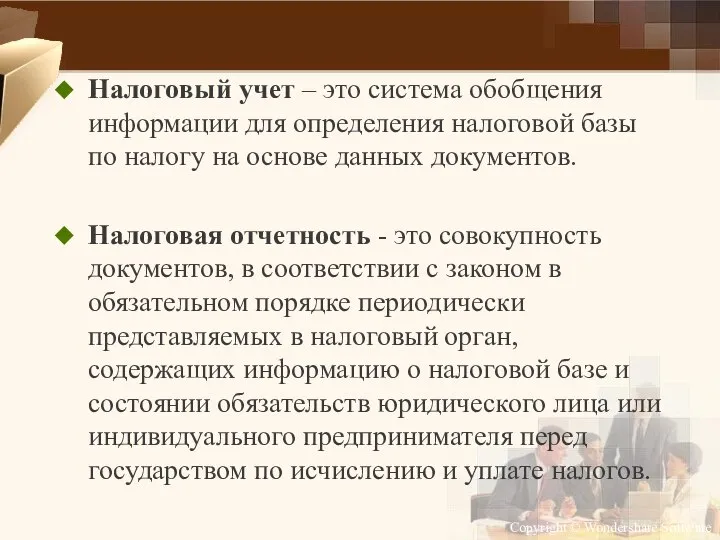

- 6. Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных

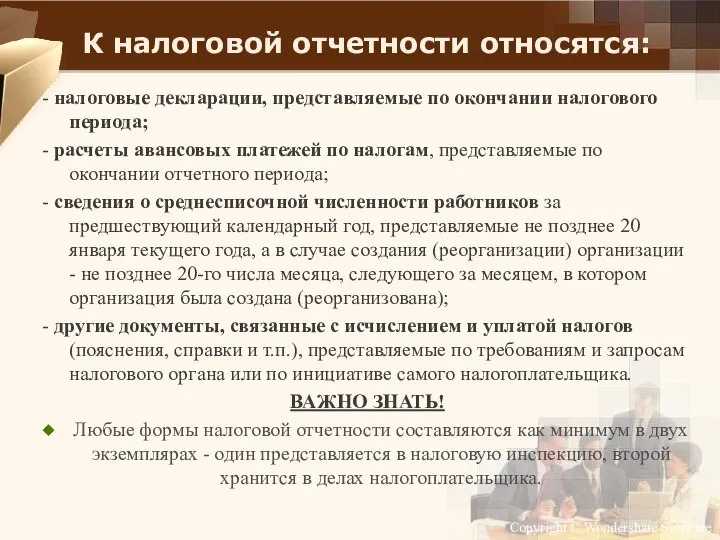

- 7. К налоговой отчетности относятся: - налоговые декларации, представляемые по окончании налогового периода; - расчеты авансовых платежей

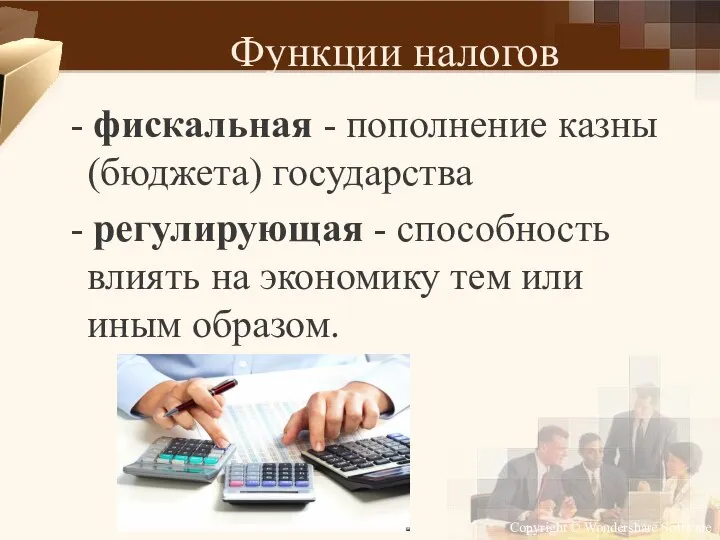

- 8. Функции налогов - фискальная - пополнение казны (бюджета) государства - регулирующая - способность влиять на экономику

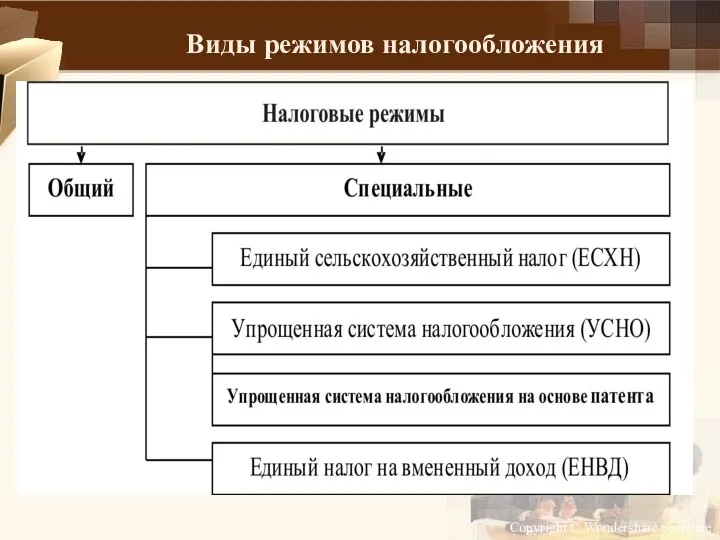

- 10. Виды режимов налогообложения

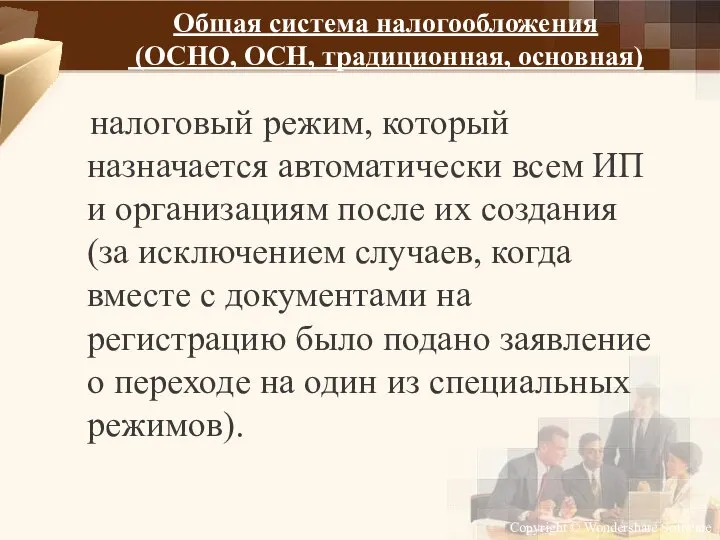

- 11. Общая система налогообложения (ОСНО, ОСН, традиционная, основная) налоговый режим, который назначается автоматически всем ИП и организациям

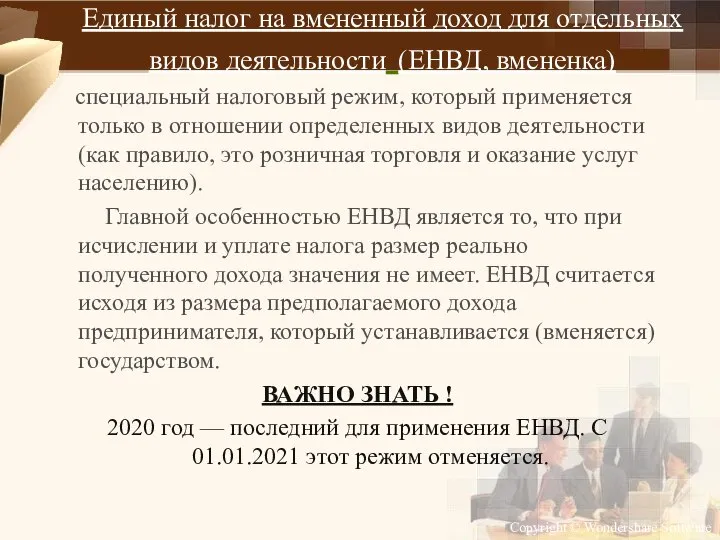

- 12. Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД, вмененка) специальный налоговый режим, который применяется

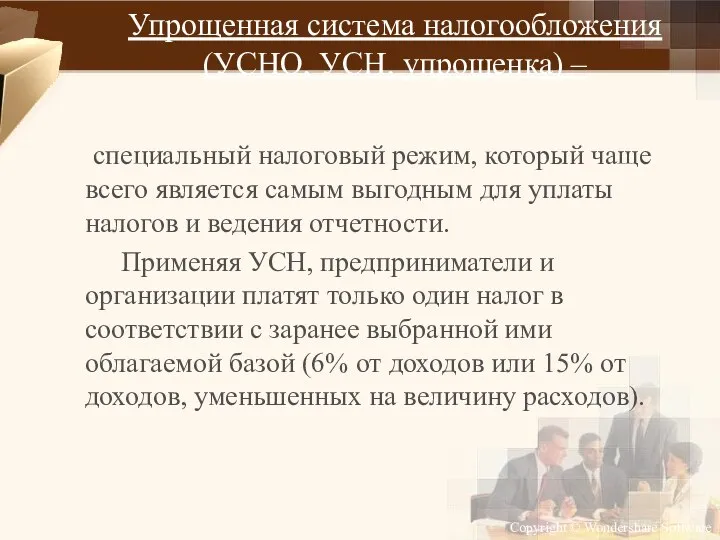

- 13. Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным

- 14. Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом

- 15. Единый сельскохозяйственный налог (ЕСХН) специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют

- 16. Налог на профессиональный доход (НПД) Действует в 2020 году в 23 регионах России в качестве эксперимента.

- 17. Для справки!!! Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных

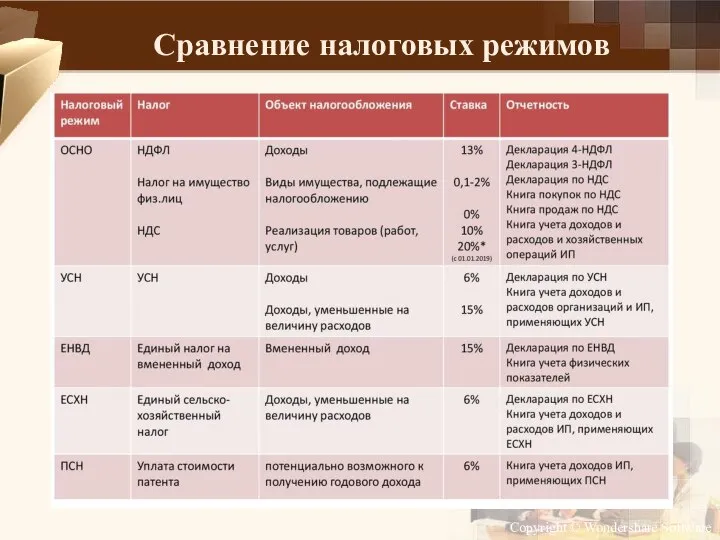

- 18. Сравнение налоговых режимов

- 19. Сайт Федеральной налоговой службы РФ

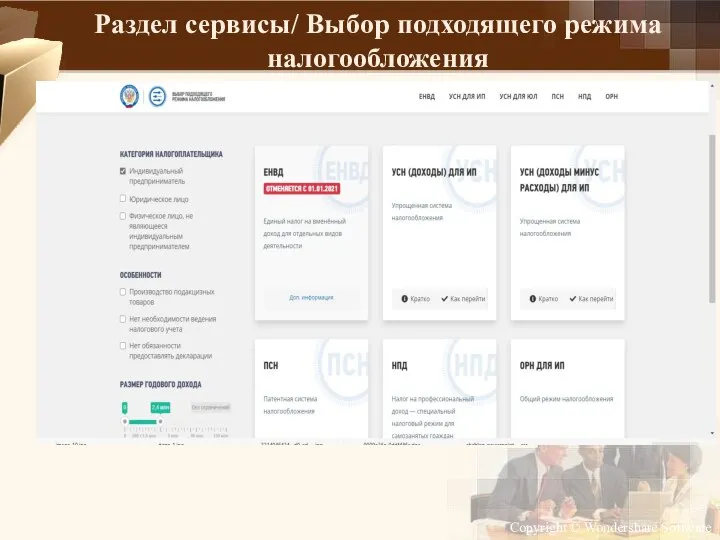

- 20. Раздел сервисы/ Выбор подходящего режима налогообложения

- 21. ответить на вопросы!!! Что такое налогообложение? Что такое налоговый учет? Что такое налоговая отчетность? Что относится

- 22. Домашнее задание Подготовить презентации на следующие темы: - Историческое прошлое российских налогов, - История налогов.

- 24. Скачать презентацию

Слайд 2Налог – это обязательный индивидуально безвозмездный платёж, взимаемый с организаций и физических

Налог – это обязательный индивидуально безвозмездный платёж, взимаемый с организаций и физических

Слайд 3Признаки налогов

Безвозмездность;

Легитимность (законность);

Категоричность (обязательность).

Признаки налогов

Безвозмездность;

Легитимность (законность);

Категоричность (обязательность).

Слайд 4

Классификация налогов

По уровню бюджета:

- федеральные – устанавливаются НК РФ и обязательны к

Классификация налогов

По уровню бюджета:

- федеральные – устанавливаются НК РФ и обязательны к

Слайд 5Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая

Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая

Слайд 6Налоговый учет – это система обобщения информации для определения налоговой базы по

Налоговый учет – это система обобщения информации для определения налоговой базы по

Слайд 7

К налоговой отчетности относятся:

- налоговые декларации, представляемые по окончании налогового периода;

- расчеты

К налоговой отчетности относятся:

- налоговые декларации, представляемые по окончании налогового периода;

- расчеты

Слайд 8

Функции налогов

- фискальная - пополнение казны (бюджета) государства

- регулирующая -

Функции налогов

- фискальная - пополнение казны (бюджета) государства

- регулирующая -

Слайд 10

Виды режимов налогообложения

Виды режимов налогообложения

Слайд 11Общая система налогообложения

(ОСНО, ОСН, традиционная, основная)

налоговый режим, который назначается

Общая система налогообложения

(ОСНО, ОСН, традиционная, основная)

налоговый режим, который назначается

Слайд 12Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД, вмененка)

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД, вмененка)

Слайд 13Упрощенная система налогообложения (УСНО, УСН, упрощенка) –

специальный налоговый режим, который

Упрощенная система налогообложения (УСНО, УСН, упрощенка) –

специальный налоговый режим, который

Слайд 14Патентная система налогообложения (ПСН) –

специальный налоговый режим, который могут применять только

Патентная система налогообложения (ПСН) –

специальный налоговый режим, который могут применять только

Слайд 15

Единый сельскохозяйственный налог (ЕСХН)

специальный налоговый режим, который предназначен специально для

Единый сельскохозяйственный налог (ЕСХН)

специальный налоговый режим, который предназначен специально для

Слайд 16Налог на профессиональный доход (НПД)

Действует в 2020 году в 23 регионах

Налог на профессиональный доход (НПД)

Действует в 2020 году в 23 регионах

Слайд 17Для справки!!!

Подавляющее большинство ИП и организаций во время своей деятельности используют только

Для справки!!!

Подавляющее большинство ИП и организаций во время своей деятельности используют только

Слайд 18Сравнение налоговых режимов

Сравнение налоговых режимов

Слайд 19Сайт Федеральной налоговой службы РФ

Сайт Федеральной налоговой службы РФ

Слайд 20Раздел сервисы/ Выбор подходящего режима налогообложения

Раздел сервисы/ Выбор подходящего режима налогообложения

Слайд 21 ответить на вопросы!!!

Что такое налогообложение?

Что такое налоговый учет?

Что такое налоговая

ответить на вопросы!!!

Что такое налогообложение?

Что такое налоговый учет?

Что такое налоговая

Слайд 22Домашнее задание

Подготовить презентации на следующие темы:

- Историческое прошлое российских налогов,

Домашнее задание

Подготовить презентации на следующие темы:

- Историческое прошлое российских налогов,

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)