- Налогообложение в России

Содержание

- 2. Задачи: Воспитание чувства общности между гражданами и государством; Углубление, обобщение и систематизация знаний по налогообложению, формирование

- 3. Налоги - главный источник средств для государства –– обязательные платежи в государственную казну

- 4. Элементы налогового механизма Субъект налога Носитель налога Объект налога Источник уплаты Единица обложения Налоговая ставка Налоговые

- 5. Классификация налогов - прямые и косвенные (по характеру налогового изъятия); - федеральные, региональные, местные (по уровням

- 6. Внебюджетные фонды: - Пенсионный ; - Фонд социального страхования; - Фонд обязательного медицинского страхования; - Фонд

- 7. Современные виды налогов Прямые Косвенные Подоходный На прибыль На имущество Акцизы Пошлина Сборы На прибыль

- 8. Налоги делятся: - Прямые налоги берутся с каждого гражданина и каждой действующей в стране фирмы. -

- 9. Прямые налоги подоходный налог с граждан. Каждый гражданин, получающий доходы: зарплату, премии, гонорары и т. д.,

- 10. Косвенные налоги Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к

- 11. В некоторых странах косвенный налог берется при продажах любого товара. Это может быть налог с продаж,

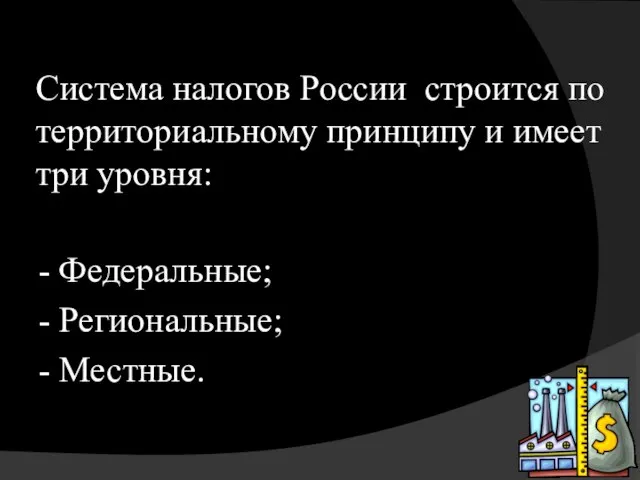

- 12. Система налогов России строится по территориальному принципу и имеет три уровня: - Федеральные; - Региональные; -

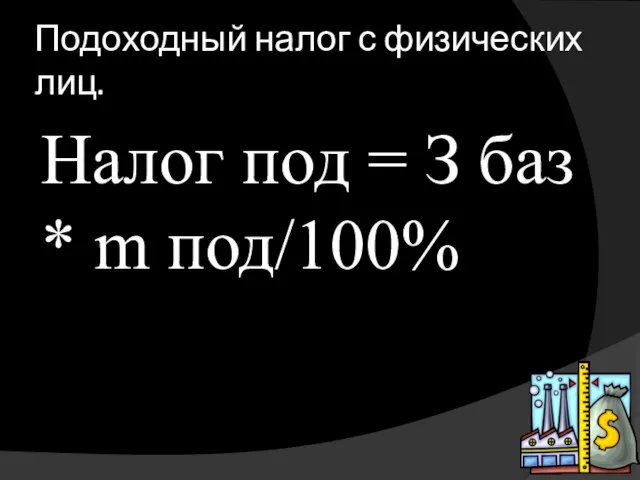

- 13. Подоходный налог с физических лиц. Налог под = З баз * m под/100%

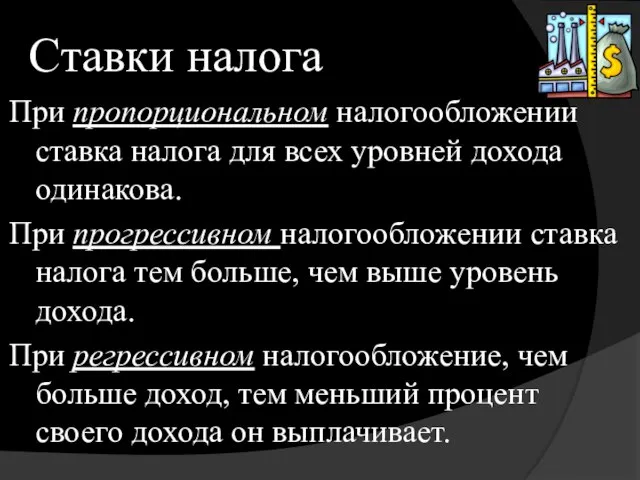

- 14. Ставки налога При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова. При прогрессивном налогообложении ставка

- 16. Скачать презентацию

Слайд 2Задачи:

Воспитание чувства общности между гражданами и государством;

Углубление, обобщение и систематизация знаний

Задачи:

Воспитание чувства общности между гражданами и государством;

Углубление, обобщение и систематизация знаний

Слайд 3Налоги

- главный источник средств для государства –– обязательные платежи в государственную казну

Налоги

- главный источник средств для государства –– обязательные платежи в государственную казну

Слайд 4Элементы налогового механизма

Субъект налога

Носитель налога

Объект налога

Источник уплаты

Единица обложения

Элементы налогового механизма

Субъект налога

Носитель налога

Объект налога

Источник уплаты

Единица обложения

Слайд 5Классификация налогов

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные

Классификация налогов

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные

Слайд 6Внебюджетные фонды:

- Пенсионный ;

- Фонд социального страхования;

- Фонд обязательного медицинского страхования;

- Фонд

Внебюджетные фонды:

- Пенсионный ;

- Фонд социального страхования;

- Фонд обязательного медицинского страхования;

- Фонд

Слайд 7Современные виды налогов

Прямые

Косвенные

Подоходный

На прибыль

На имущество

Акцизы

Пошлина

Сборы

Современные виды налогов

Прямые

Косвенные

Подоходный

На прибыль

На имущество

Акцизы

Пошлина

Сборы

Слайд 8Налоги делятся:

- Прямые налоги берутся с каждого гражданина и каждой действующей в

Налоги делятся:

- Прямые налоги берутся с каждого гражданина и каждой действующей в

Слайд 9Прямые налоги

подоходный налог с граждан.

Каждый гражданин, получающий доходы: зарплату, премии, гонорары и

Прямые налоги

подоходный налог с граждан.

Каждый гражданин, получающий доходы: зарплату, премии, гонорары и

Слайд 10Косвенные налоги

Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся

Косвенные налоги

Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся

Слайд 11В некоторых странах косвенный налог берется при продажах любого товара. Это может

В некоторых странах косвенный налог берется при продажах любого товара. Это может

Слайд 12Система налогов России строится по территориальному принципу и имеет три уровня:

-

Система налогов России строится по территориальному принципу и имеет три уровня:

-

Слайд 13Подоходный налог с физических лиц.

Налог под = З баз * m

Подоходный налог с физических лиц.

Налог под = З баз * m

Слайд 14Ставки налога

При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.

При прогрессивном

Ставки налога

При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.

При прогрессивном

тематичний словник

тематичний словник Современная модель системы высшего образования

Современная модель системы высшего образования Навчання дітей елементів грамоти

Навчання дітей елементів грамоти Унылая пора! Очей очарованье!

Унылая пора! Очей очарованье! Ancient Egyptian Hieroglyph Template

Ancient Egyptian Hieroglyph Template Презентация_5786

Презентация_5786 Презентация.Создание презентации.

Презентация.Создание презентации. Развитие методов стратегического анализа. Разработка моделей 6х5 и 10х5

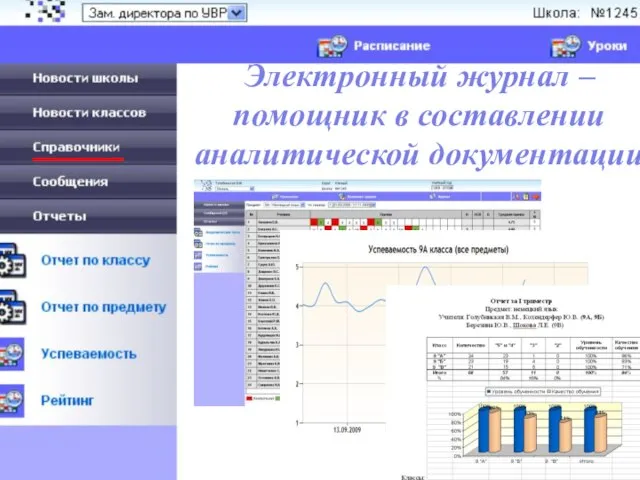

Развитие методов стратегического анализа. Разработка моделей 6х5 и 10х5 Электронный журнал – помощник в составлении аналитической документации

Электронный журнал – помощник в составлении аналитической документации Государственные символы России

Государственные символы России Обоснование выбора компетенции

Обоснование выбора компетенции Портфолио. Латыпова Галия Мансуровна

Портфолио. Латыпова Галия Мансуровна Презентация на тему Звери запасаются жиром

Презентация на тему Звери запасаются жиром Презентация на тему Влияние на жизнь и здоровье людей природных катастроф

Презентация на тему Влияние на жизнь и здоровье людей природных катастроф «…И образ незабвенный» Урок разработала и провела: Хрящикова Людмила Николаевна, учитель русского языка и литературы

«…И образ незабвенный» Урок разработала и провела: Хрящикова Людмила Николаевна, учитель русского языка и литературы Скульптура и МДК. Отчет по проделанной работе

Скульптура и МДК. Отчет по проделанной работе Силы, действующие на ракету в плотных слоях атмосферы

Силы, действующие на ракету в плотных слоях атмосферы Михаил Евграфович Салтыков-Щедрин (1826 - 1889)

Михаил Евграфович Салтыков-Щедрин (1826 - 1889) Об организации приема в образовательные учреждения среднего профессионального и начального профессионального образования на 2012-

Об организации приема в образовательные учреждения среднего профессионального и начального профессионального образования на 2012- Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Выборы - 2007 в местные органы управления часть 2. Политические партии

Выборы - 2007 в местные органы управления часть 2. Политические партии Голография

Голография Модели объектов и процессов

Модели объектов и процессов Интерактивный тест: ДРЕВНИЙ ЕГИПЕТ «Найди на рисунке…»

Интерактивный тест: ДРЕВНИЙ ЕГИПЕТ «Найди на рисунке…» Внешняя политика. Политика односторонних уступок Западу

Внешняя политика. Политика односторонних уступок Западу Система работы классного руководителяпо организации совместной деятельности школы и семьи через создание центров в классном к

Система работы классного руководителяпо организации совместной деятельности школы и семьи через создание центров в классном к Презентация на тему Отношения в обществе

Презентация на тему Отношения в обществе АГТ – Уралкоммуникационное агентство

АГТ – Уралкоммуникационное агентство