- Налоговая система России

Содержание

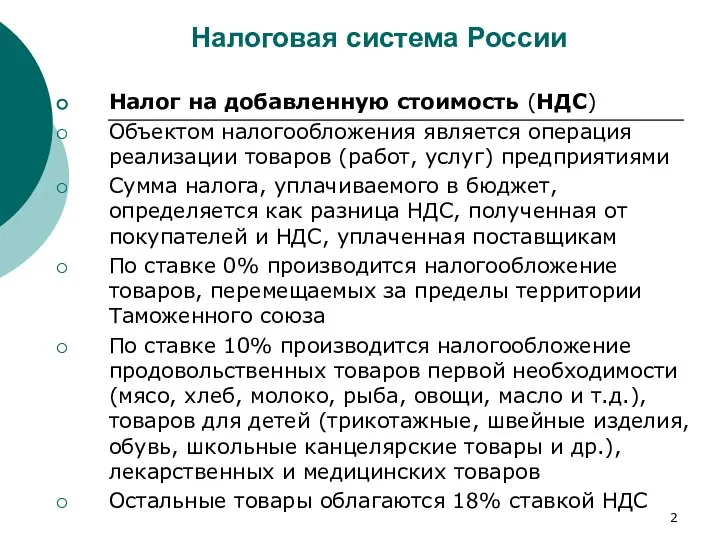

- 2. Налоговая система России Налог на добавленную стоимость (НДС) Объектом налогообложения является операция реализации товаров (работ, услуг)

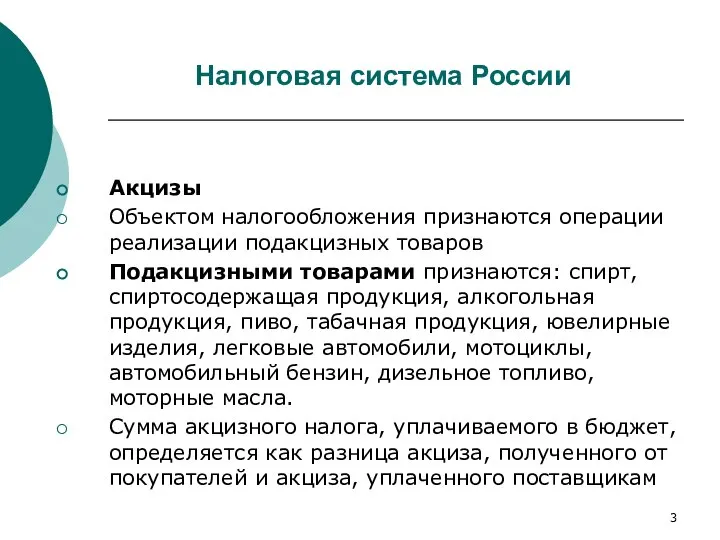

- 3. Налоговая система России Акцизы Объектом налогообложения признаются операции реализации подакцизных товаров Подакцизными товарами признаются: спирт, спиртосодержащая

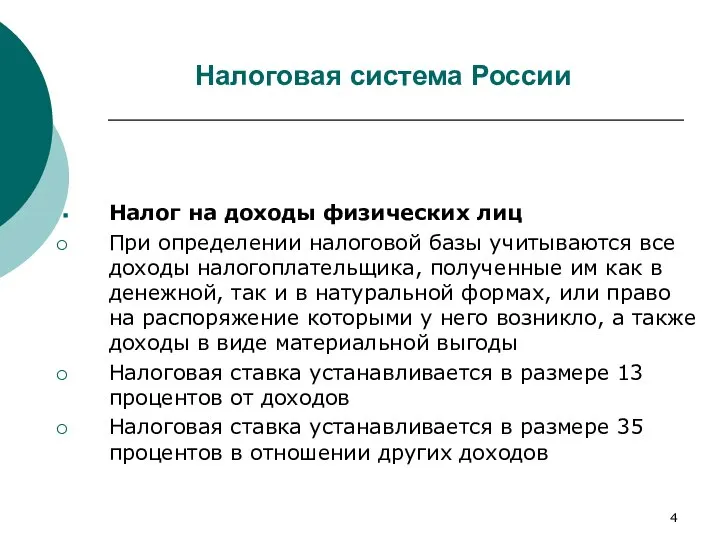

- 4. Налоговая система России Налог на доходы физических лиц При определении налоговой базы учитываются все доходы налогоплательщика,

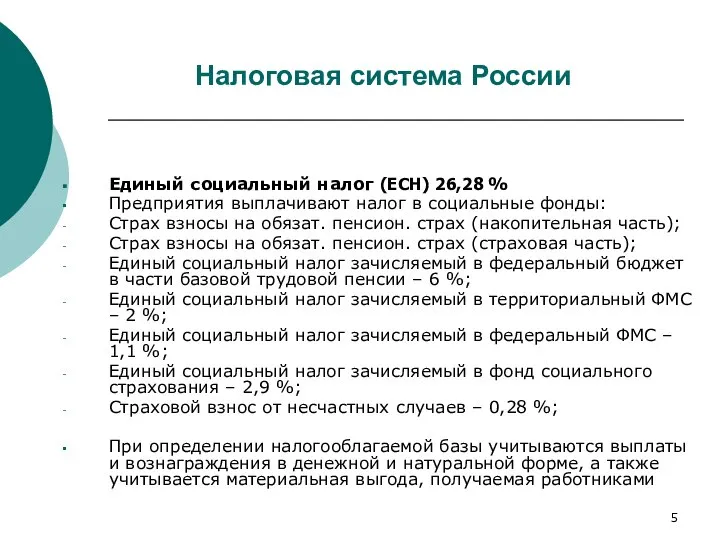

- 5. Налоговая система России Единый социальный налог (ЕСН) 26,28 % Предприятия выплачивают налог в социальные фонды: Страх

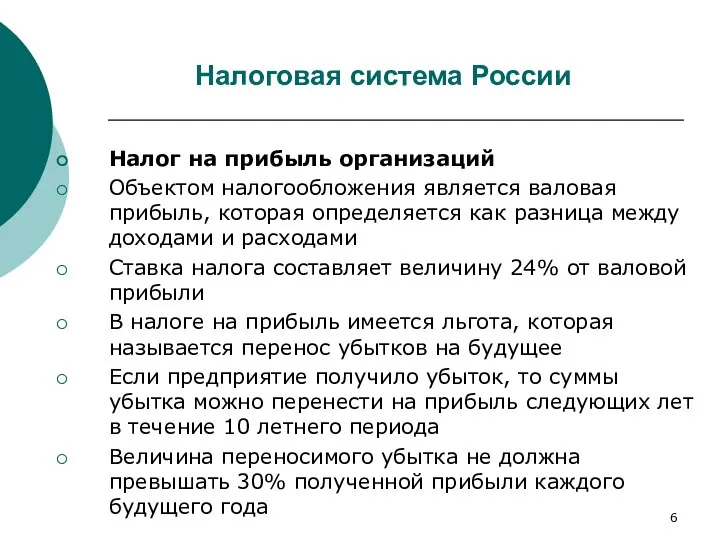

- 6. Налоговая система России Налог на прибыль организаций Объектом налогообложения является валовая прибыль, которая определяется как разница

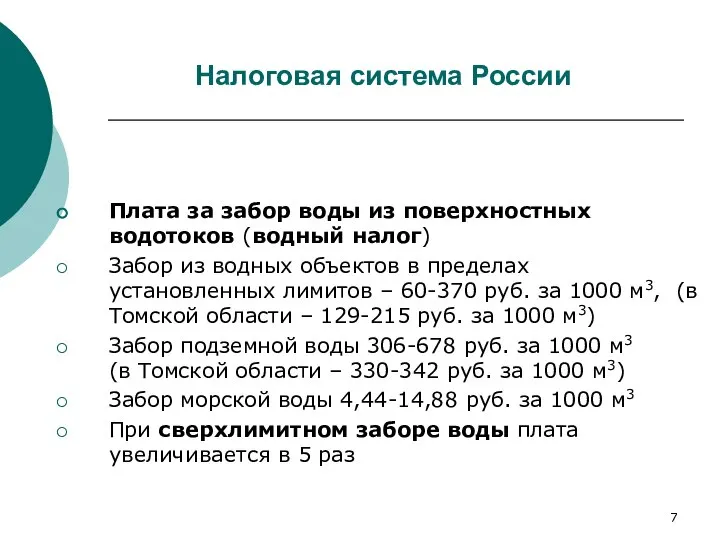

- 7. Налоговая система России Плата за забор воды из поверхностных водотоков (водный налог) Забор из водных объектов

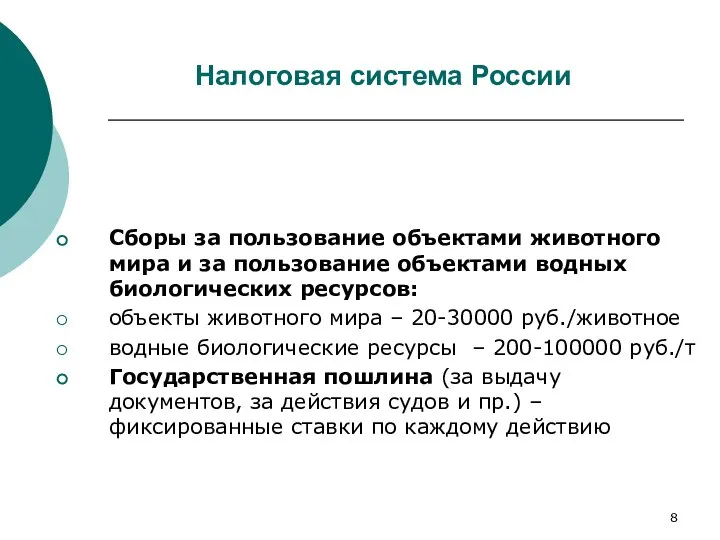

- 8. Налоговая система России Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов:

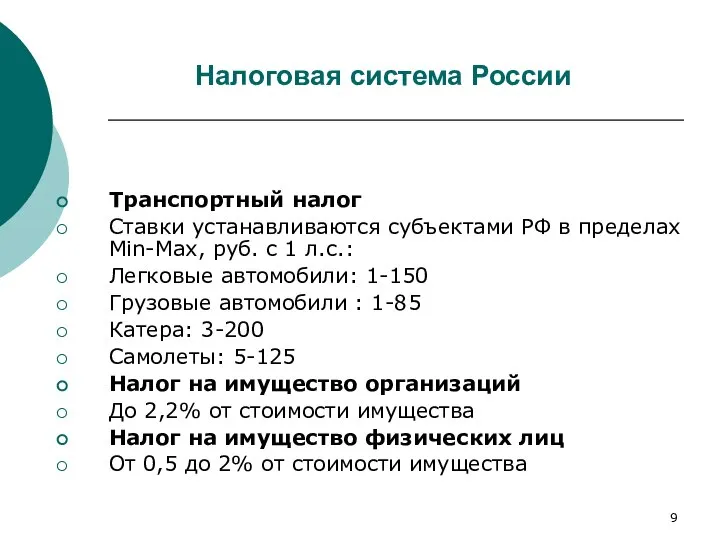

- 9. Налоговая система России Транспортный налог Ставки устанавливаются субъектами РФ в пределах Min-Max, руб. с 1 л.с.:

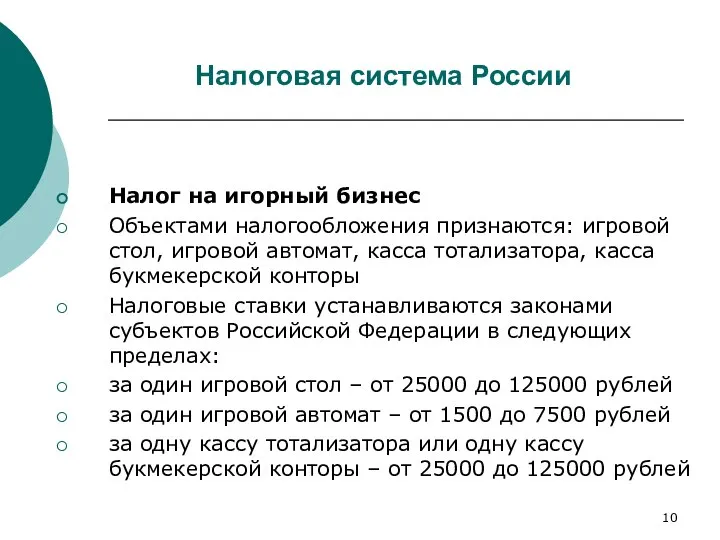

- 10. Налоговая система России Налог на игорный бизнес Объектами налогообложения признаются: игровой стол, игровой автомат, касса тотализатора,

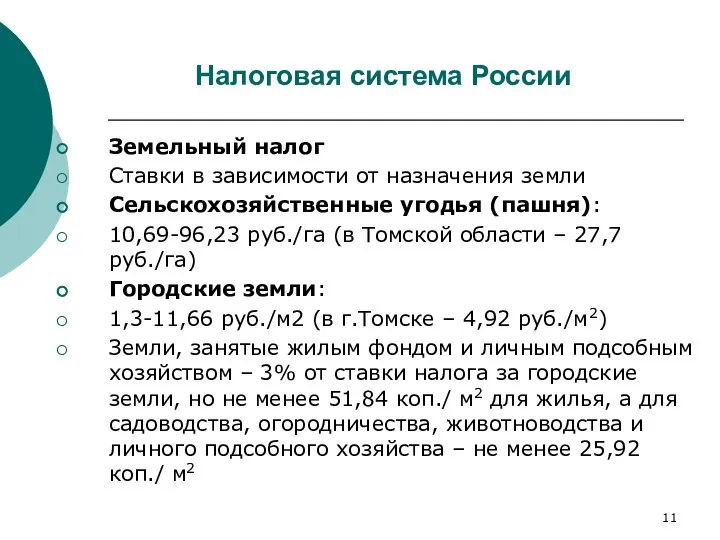

- 11. Налоговая система России Земельный налог Ставки в зависимости от назначения земли Сельскохозяйственные угодья (пашня): 10,69-96,23 руб./га

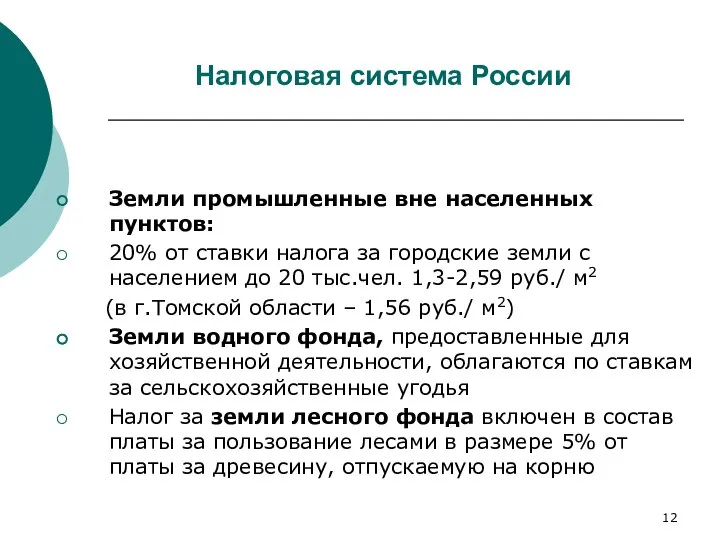

- 12. Налоговая система России Земли промышленные вне населенных пунктов: 20% от ставки налога за городские земли с

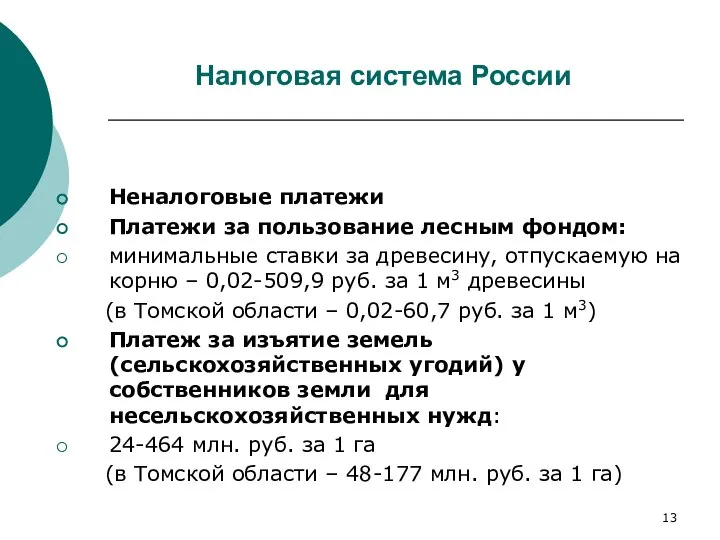

- 13. Налоговая система России Неналоговые платежи Платежи за пользование лесным фондом: минимальные ставки за древесину, отпускаемую на

- 14. Налоговая система России Платеж за перевод лесных земель в нелесные: 1,7-209,7 тыс. руб. за 1 га

- 15. Налоговая система России Плата за негативное воздействие на окружающую среду нормативы платы за (в пределах лимитов):

- 16. Налоговая система России Плата за негативное воздействие на окружающую среду нормативы платы за (в пределах лимитов):

- 17. Налоговая система России Ввозная (вывозная) таможенная пошлина Ставки таможенных пошлин: адвалорные – в процентах от таможенной

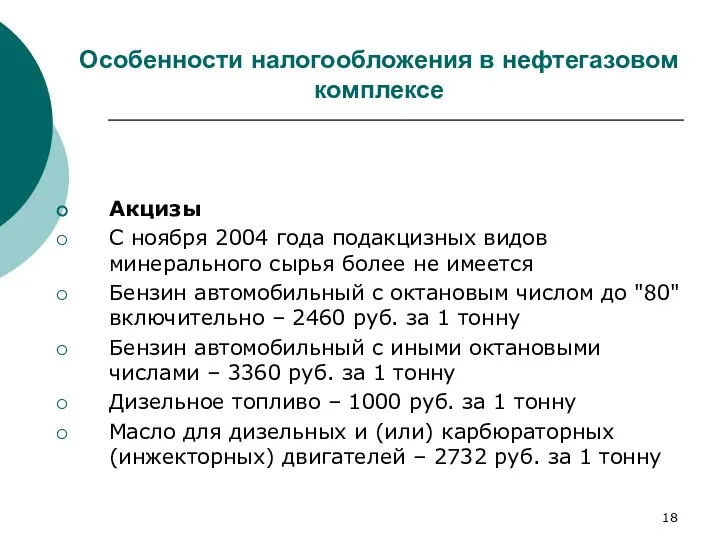

- 18. Особенности налогообложения в нефтегазовом комплексе Акцизы С ноября 2004 года подакцизных видов минерального сырья более не

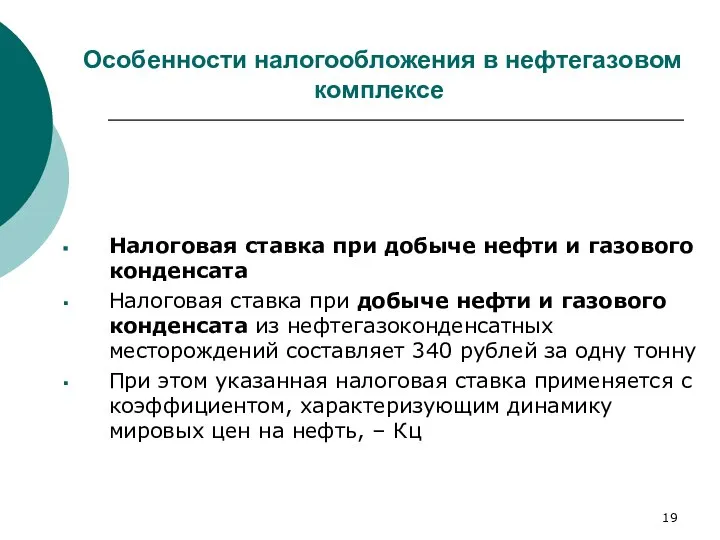

- 19. Особенности налогообложения в нефтегазовом комплексе Налоговая ставка при добыче нефти и газового конденсата Налоговая ставка при

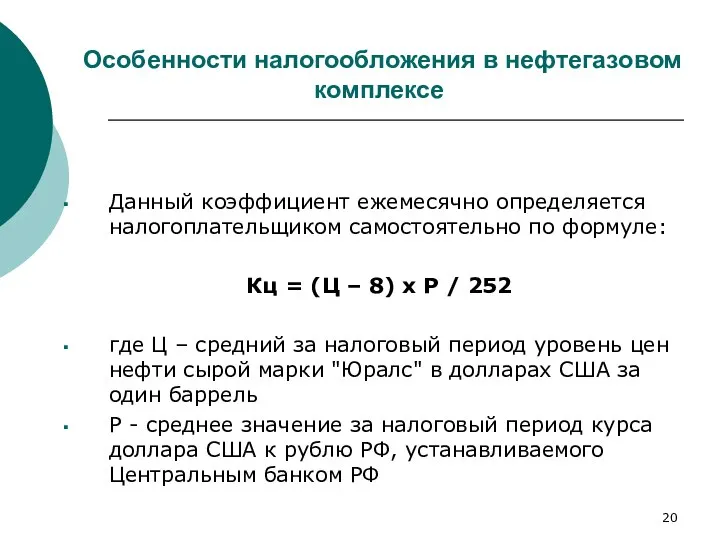

- 20. Особенности налогообложения в нефтегазовом комплексе Данный коэффициент ежемесячно определяется налогоплательщиком самостоятельно по формуле: Кц = (Ц

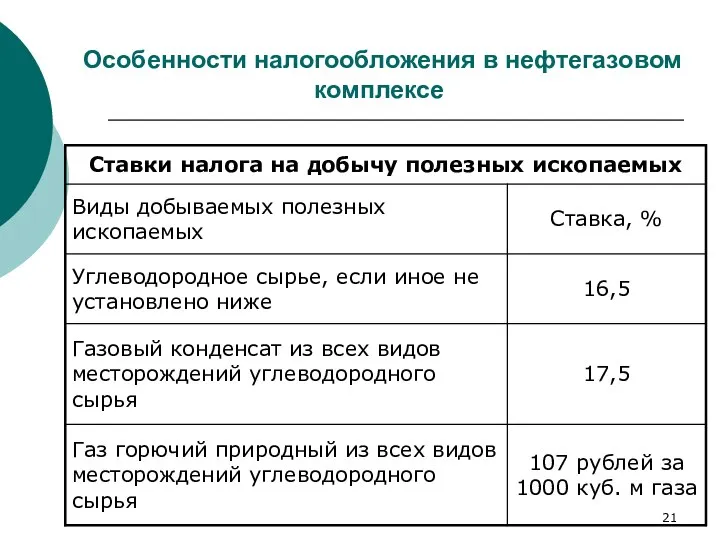

- 21. Особенности налогообложения в нефтегазовом комплексе

- 22. Особенности налогообложения в нефтегазовом комплексе Льготы налогообложения Льготы – это преимущества одних налогоплательщиков по сравнению с

- 23. Особенности налогообложения в нефтегазовом комплексе Льготы налогообложения Изменения ставки налога на добычу: При сверхнормативных потерях –

- 24. Особенности налогообложения в нефтегазовом комплексе Льготы налогообложения Налогоплательщики, осуществившие за счет собственных средств поиск и разведку

- 25. Особенности налогообложения в нефтегазовом комплексе Льготы налогообложения Налог на добычу общераспространенных ископаемых и воды не взимается

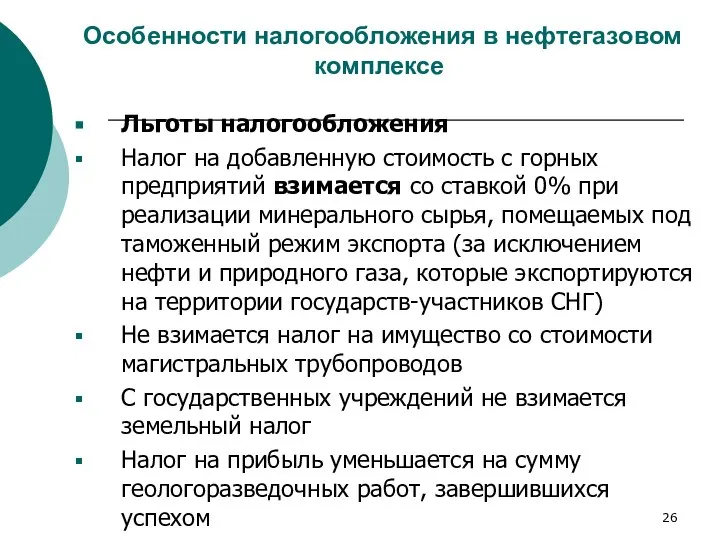

- 26. Особенности налогообложения в нефтегазовом комплексе Льготы налогообложения Налог на добавленную стоимость с горных предприятий взимается со

- 27. Особенности налогообложения в нефтегазовом комплексе Неналоговые платежи Платежи за пользование недрами 1. Ставки регулярных платежей за

- 28. Особенности налогообложения в нефтегазовом комплексе 2. Ставки регулярных платежей за пользование недрами в целях разведки полезных

- 29. Особенности налогообложения в нефтегазовом комплексе Вывозные таможенные пошлины Нефть сырая и нефтепродукты сырые – 179,9 долл.

- 30. Специальный налоговый режим – Соглашение о разделе продукции Соглашение о разделе продукции (СРП) – это договор,

- 31. Стабильность СРП Условия соглашения сохраняют свою силу в течение всего срока действия Изменения в соглашении допускаются

- 32. Разрешение споров при СРП Споры между государством и инвестором, связанные с исполнением, прекращением и недействительностью СРП,

- 33. Трехступенчатая схема раздела продукции

- 34. Трехступенчатая схема раздела продукции определения общего объема произведенной продукции и ее стоимости определения части произведенной продукции,

- 35. Трехступенчатая схема раздела продукции передачи инвестором государству принадлежащей ему в соответствии с условиями СРП части произведенной

- 36. Налоги и платежи при выполнении СРП по трехступенчатой схеме налог на добавленную стоимость налог на прибыль

- 37. Налоги и платежи при выполнении СРП по трехступенчатой схеме Инвестор не уплачивает налог на имущество организаций

- 38. Налоги и платежи при выполнении СРП по трехступенчатой схеме Суммы уплаченных инвестором налогов на добавленную стоимость,

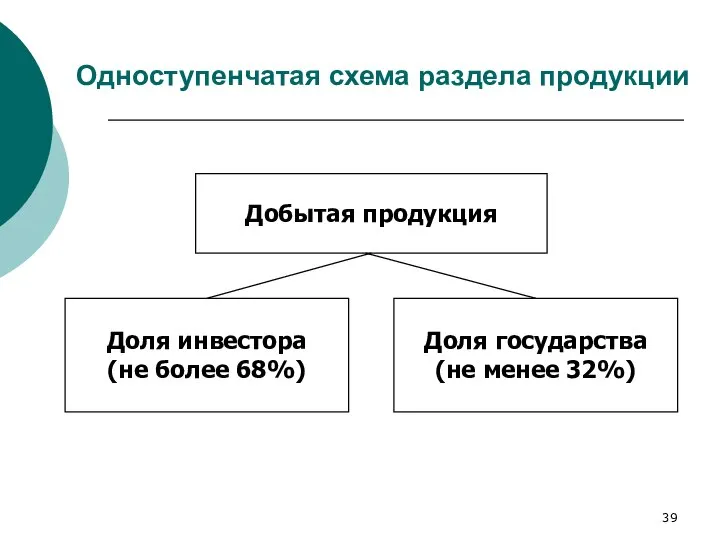

- 39. Одноступенчатая схема раздела продукции

- 40. Одноступенчатая схема раздела продукции определение общего объема произведенной продукции и ее стоимости раздел между государством и

- 41. Налоги и платежи при выполнении СРП по одноступенчатой схеме единый социальный налог государственная пошлина таможенные сборы

- 42. Существующие СРП Самотлорское нефтегазоконденсатное Красноленинское нефтяное Куранахская группа месторождений золота Яковлевское месторождение железных руд Ромашкинское нефтяное

- 43. Существующие СРП Харампурское нефтегазоконденсатное Комсомольское нефтегазоконденсатное Тянское нефтяное Ковыктинское газоконденсатное Наталкинское золоторудное «Северные территории» нефтяное Лугинецкое

- 45. Скачать презентацию

Слайд 2Налоговая система России

Налог на добавленную стоимость (НДС)

Объектом налогообложения является операция реализации товаров

Налоговая система России

Налог на добавленную стоимость (НДС)

Объектом налогообложения является операция реализации товаров

Слайд 3 Налоговая система России

Акцизы

Объектом налогообложения признаются операции реализации подакцизных товаров

Подакцизными товарами признаются:

Налоговая система России

Акцизы

Объектом налогообложения признаются операции реализации подакцизных товаров

Подакцизными товарами признаются:

Слайд 4 Налоговая система России

Налог на доходы физических лиц

При определении налоговой базы учитываются

Налоговая система России

Налог на доходы физических лиц

При определении налоговой базы учитываются

Слайд 5 Налоговая система России

Единый социальный налог (ЕСН) 26,28 %

Предприятия выплачивают налог в

Налоговая система России

Единый социальный налог (ЕСН) 26,28 %

Предприятия выплачивают налог в

Слайд 6 Налоговая система России

Налог на прибыль организаций

Объектом налогообложения является валовая прибыль, которая

Налоговая система России

Налог на прибыль организаций

Объектом налогообложения является валовая прибыль, которая

Слайд 7 Налоговая система России

Плата за забор воды из поверхностных водотоков (водный налог)

Забор

Налоговая система России

Плата за забор воды из поверхностных водотоков (водный налог)

Забор

Слайд 8 Налоговая система России

Сборы за пользование объектами животного мира и за пользование

Налоговая система России

Сборы за пользование объектами животного мира и за пользование

Слайд 9 Налоговая система России

Транспортный налог

Ставки устанавливаются субъектами РФ в пределах Min-Max, руб.

Налоговая система России

Транспортный налог

Ставки устанавливаются субъектами РФ в пределах Min-Max, руб.

Слайд 10 Налоговая система России

Налог на игорный бизнес

Объектами налогообложения признаются: игровой стол,

Налоговая система России

Налог на игорный бизнес

Объектами налогообложения признаются: игровой стол,

Слайд 11 Налоговая система России

Земельный налог

Ставки в зависимости от назначения земли

Сельскохозяйственные угодья (пашня):

10,69-96,23

Налоговая система России

Земельный налог

Ставки в зависимости от назначения земли

Сельскохозяйственные угодья (пашня):

10,69-96,23

Слайд 12 Налоговая система России

Земли промышленные вне населенных пунктов:

20% от ставки налога за

Налоговая система России

Земли промышленные вне населенных пунктов:

20% от ставки налога за

Слайд 13 Налоговая система России

Неналоговые платежи

Платежи за пользование лесным фондом:

минимальные ставки за древесину,

Налоговая система России

Неналоговые платежи

Платежи за пользование лесным фондом:

минимальные ставки за древесину,

Слайд 14 Налоговая система России

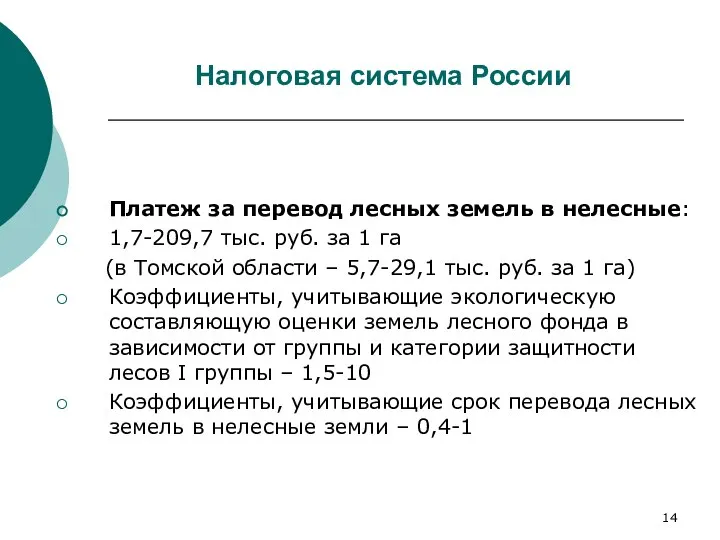

Платеж за перевод лесных земель в нелесные:

1,7-209,7 тыс. руб.

Налоговая система России

Платеж за перевод лесных земель в нелесные:

1,7-209,7 тыс. руб.

Слайд 15 Налоговая система России

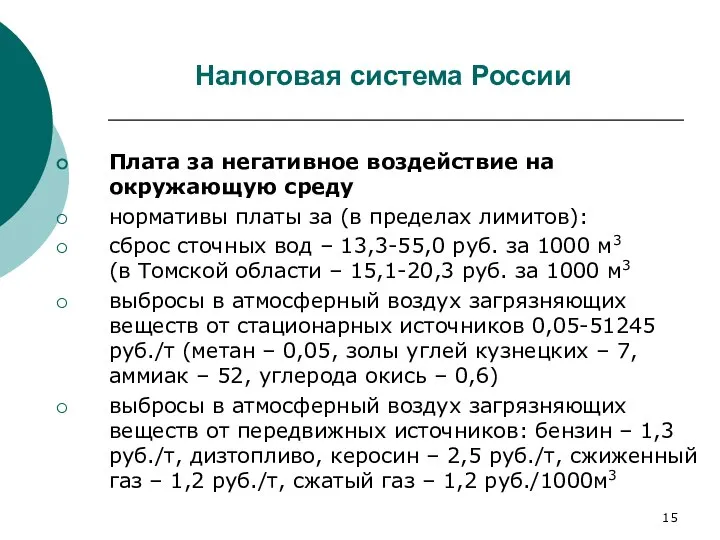

Плата за негативное воздействие на окружающую среду

нормативы платы за

Налоговая система России

Плата за негативное воздействие на окружающую среду

нормативы платы за

Слайд 16 Налоговая система России

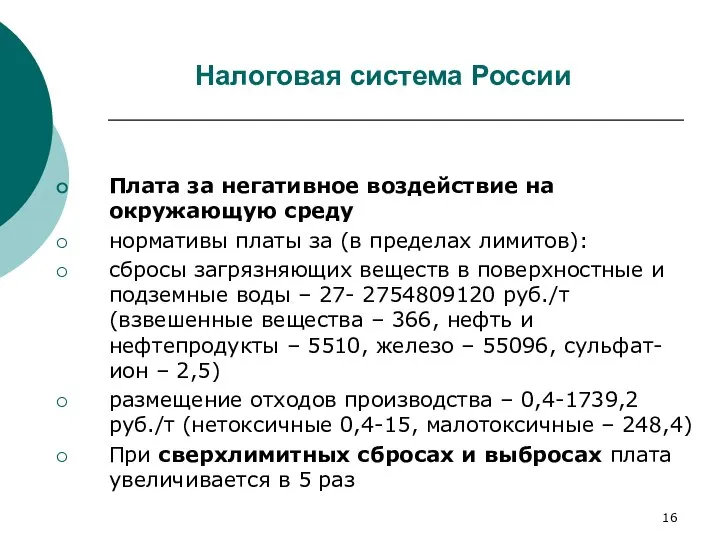

Плата за негативное воздействие на окружающую среду

нормативы платы за

Налоговая система России

Плата за негативное воздействие на окружающую среду

нормативы платы за

Слайд 17 Налоговая система России

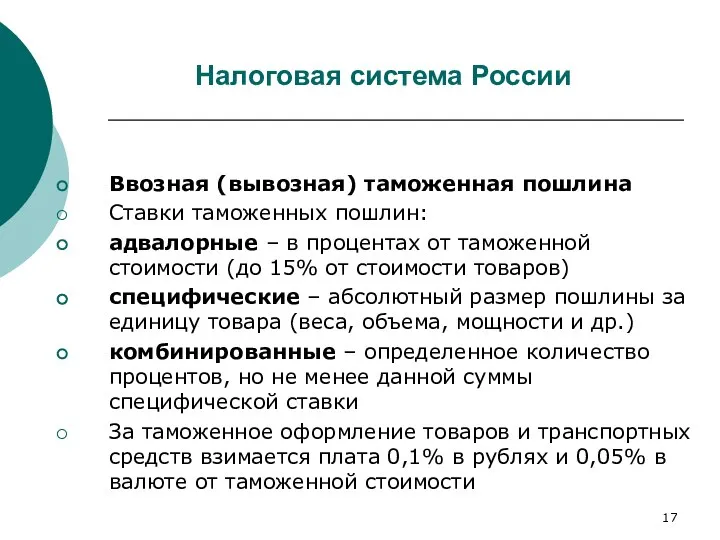

Ввозная (вывозная) таможенная пошлина

Ставки таможенных пошлин:

адвалорные – в процентах

Налоговая система России

Ввозная (вывозная) таможенная пошлина

Ставки таможенных пошлин:

адвалорные – в процентах

Слайд 18Особенности налогообложения в нефтегазовом комплексе

Акцизы

С ноября 2004 года подакцизных видов минерального сырья

Особенности налогообложения в нефтегазовом комплексе

Акцизы

С ноября 2004 года подакцизных видов минерального сырья

Слайд 19 Особенности налогообложения в нефтегазовом комплексе

Налоговая ставка при добыче нефти и газового

Особенности налогообложения в нефтегазовом комплексе

Налоговая ставка при добыче нефти и газового

Слайд 20 Особенности налогообложения в нефтегазовом комплексе

Данный коэффициент ежемесячно определяется налогоплательщиком самостоятельно по

Особенности налогообложения в нефтегазовом комплексе

Данный коэффициент ежемесячно определяется налогоплательщиком самостоятельно по

Слайд 21 Особенности налогообложения в нефтегазовом комплексе

Особенности налогообложения в нефтегазовом комплексе

Слайд 22 Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Льготы – это преимущества одних налогоплательщиков

Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Льготы – это преимущества одних налогоплательщиков

Слайд 23 Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Изменения ставки налога на добычу:

При сверхнормативных

Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Изменения ставки налога на добычу:

При сверхнормативных

Слайд 24 Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Налогоплательщики, осуществившие за счет собственных средств

Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Налогоплательщики, осуществившие за счет собственных средств

Слайд 25 Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Налог на добычу общераспространенных ископаемых и

Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Налог на добычу общераспространенных ископаемых и

Слайд 26 Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Налог на добавленную стоимость с горных

Особенности налогообложения в нефтегазовом комплексе

Льготы налогообложения

Налог на добавленную стоимость с горных

Слайд 27Особенности налогообложения в нефтегазовом комплексе

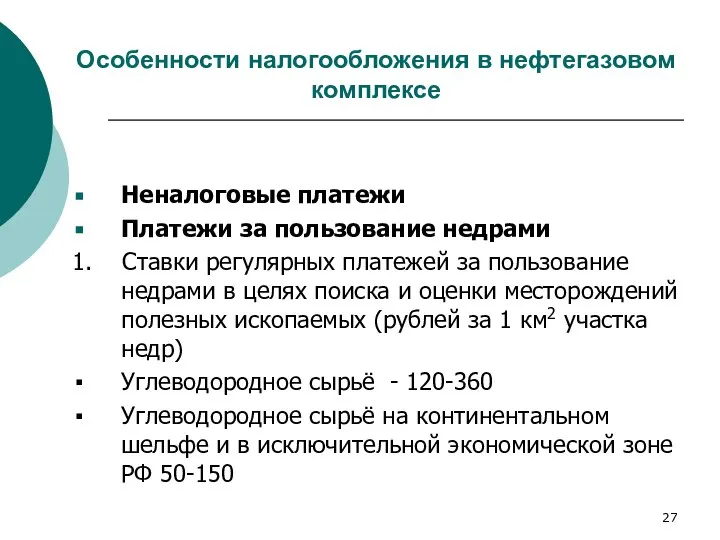

Неналоговые платежи

Платежи за пользование недрами

1. Ставки регулярных платежей

Особенности налогообложения в нефтегазовом комплексе

Неналоговые платежи

Платежи за пользование недрами

1. Ставки регулярных платежей

Слайд 28 Особенности налогообложения в нефтегазовом комплексе

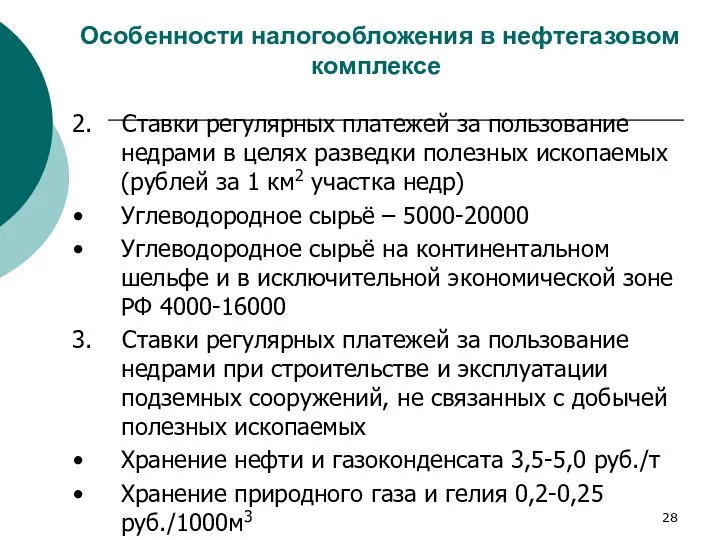

2. Ставки регулярных платежей за пользование недрами

Особенности налогообложения в нефтегазовом комплексе

2. Ставки регулярных платежей за пользование недрами

Слайд 29 Особенности налогообложения в нефтегазовом комплексе

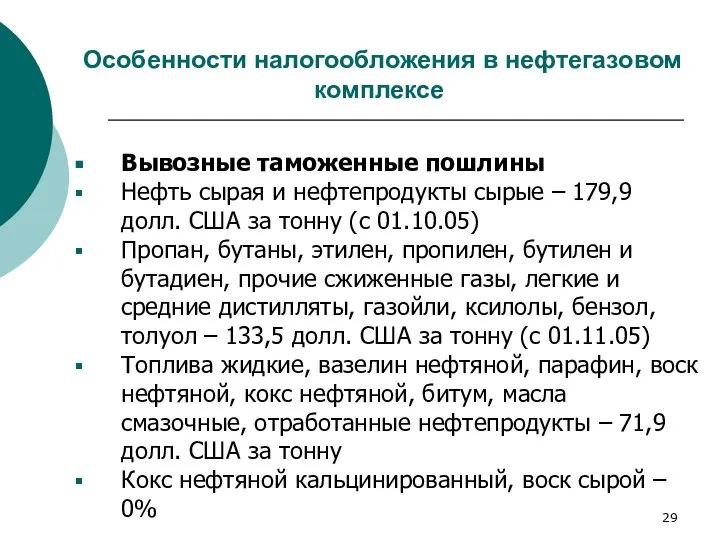

Вывозные таможенные пошлины

Нефть сырая и нефтепродукты сырые

Особенности налогообложения в нефтегазовом комплексе

Вывозные таможенные пошлины

Нефть сырая и нефтепродукты сырые

Слайд 30 Специальный налоговый режим – Соглашение о разделе продукции

Соглашение о разделе продукции

Специальный налоговый режим – Соглашение о разделе продукции

Соглашение о разделе продукции

Слайд 31 Стабильность СРП

Условия соглашения сохраняют свою силу в течение всего срока действия

Изменения

Стабильность СРП

Условия соглашения сохраняют свою силу в течение всего срока действия

Изменения

Слайд 32 Разрешение споров при СРП

Споры между государством и инвестором, связанные с исполнением,

Разрешение споров при СРП

Споры между государством и инвестором, связанные с исполнением,

Слайд 33Трехступенчатая схема раздела продукции

Трехступенчатая схема раздела продукции

Слайд 34Трехступенчатая схема раздела продукции

определения общего объема произведенной продукции и ее стоимости

определения части

Трехступенчатая схема раздела продукции

определения общего объема произведенной продукции и ее стоимости

определения части

Слайд 35Трехступенчатая схема раздела продукции

передачи инвестором государству принадлежащей ему в соответствии с условиями

Трехступенчатая схема раздела продукции

передачи инвестором государству принадлежащей ему в соответствии с условиями

Слайд 36 Налоги и платежи при выполнении СРП по трехступенчатой схеме

налог на добавленную

Налоги и платежи при выполнении СРП по трехступенчатой схеме

налог на добавленную

Слайд 37 Налоги и платежи при выполнении СРП по трехступенчатой схеме

Инвестор не уплачивает

Налоги и платежи при выполнении СРП по трехступенчатой схеме

Инвестор не уплачивает

Слайд 38 Налоги и платежи при выполнении СРП по трехступенчатой схеме

Суммы уплаченных инвестором

Налоги и платежи при выполнении СРП по трехступенчатой схеме

Суммы уплаченных инвестором

Слайд 39 Одноступенчатая схема раздела продукции

Одноступенчатая схема раздела продукции

Слайд 40 Одноступенчатая схема раздела продукции

определение общего объема произведенной продукции и ее стоимости

раздел

Одноступенчатая схема раздела продукции

определение общего объема произведенной продукции и ее стоимости

раздел

Слайд 41 Налоги и платежи при выполнении СРП по одноступенчатой схеме

единый социальный налог

государственная

Налоги и платежи при выполнении СРП по одноступенчатой схеме

единый социальный налог

государственная

Слайд 42Существующие СРП

Самотлорское нефтегазоконденсатное

Красноленинское нефтяное

Куранахская группа месторождений золота

Яковлевское месторождение железных

Существующие СРП

Самотлорское нефтегазоконденсатное

Красноленинское нефтяное

Куранахская группа месторождений золота

Яковлевское месторождение железных

Слайд 43Существующие СРП

Харампурское нефтегазоконденсатное

Комсомольское нефтегазоконденсатное

Тянское нефтяное

Ковыктинское газоконденсатное

Наталкинское золоторудное

«Северные территории»

Существующие СРП

Харампурское нефтегазоконденсатное

Комсомольское нефтегазоконденсатное

Тянское нефтяное

Ковыктинское газоконденсатное

Наталкинское золоторудное

«Северные территории»

Наконец летит!

Наконец летит! Структура дерева целей ООО ЖК курортный

Структура дерева целей ООО ЖК курортный Задачи на вычисление импульса тела.

Задачи на вычисление импульса тела. Родительское собрание

Родительское собрание Александр Невский

Александр Невский Уровни организации жизни

Уровни организации жизни Влияние сквернословия на здоровье человека

Влияние сквернословия на здоровье человека Организация производства натуральных эфирных масел из экологически чистого сырья

Организация производства натуральных эфирных масел из экологически чистого сырья MGQ_Lore_1

MGQ_Lore_1 Webinar requirement form

Webinar requirement form Качество образования – качество жизни

Качество образования – качество жизни Введение во храм Пресвятой Богородицы

Введение во храм Пресвятой Богородицы Первый межрегиональный конкурс Университетская книга – Золотое кольцо

Первый межрегиональный конкурс Университетская книга – Золотое кольцо Соль Мертвого моря Иорданская Грязь Мертвого моря минеральная «Крымская» розовая соль

Соль Мертвого моря Иорданская Грязь Мертвого моря минеральная «Крымская» розовая соль Индивидуальное здоровье, его физическая, духовная и социальная сущность

Индивидуальное здоровье, его физическая, духовная и социальная сущность Выбор действий при решении задач

Выбор действий при решении задач Презентация на тему Комфорт обучающихся на занятиях в кружках

Презентация на тему Комфорт обучающихся на занятиях в кружках Презентация на тему Принципы гражданского и арбитражного процесса

Презентация на тему Принципы гражданского и арбитражного процесса Растения хищники

Растения хищники Фиксирование тематик обращений

Фиксирование тематик обращений Познакомьтесь, это мы!

Познакомьтесь, это мы! Юдникова 26.10

Юдникова 26.10 La Navidad en España

La Navidad en España Части вдохновляющей одежды

Части вдохновляющей одежды Матрешки. Загорская матрёшка

Матрешки. Загорская матрёшка Реверсивные устройства

Реверсивные устройства Правовое государство

Правовое государство Казанский государственный медицинский университет. Кафедра офтальмологии. Электронное учебное пособие

Казанский государственный медицинский университет. Кафедра офтальмологии. Электронное учебное пособие