- Налоговый кодекс Украины

Содержание

- 2. Статус и Структура Налогового Кодекса Сергей Попов, Партнер Отдел налогового и юридического консультирования KPMG в Украине

- 3. Статус Налогового кодекса Стадии рассмотрения проекта Налогового Кодекса : 17 июня 2010 г. – Постановление ВР

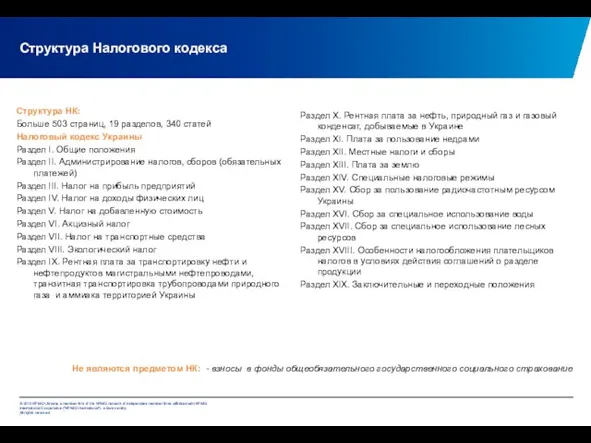

- 4. Структура Налогового кодекса Раздел X. Рентная плата за нефть, природный газ и газовый конденсат, добываемые в

- 5. Налог на прибыль: ставки Основная тенденция – поэтапное снижение ставки с действующей 25% до 16%. Базовая

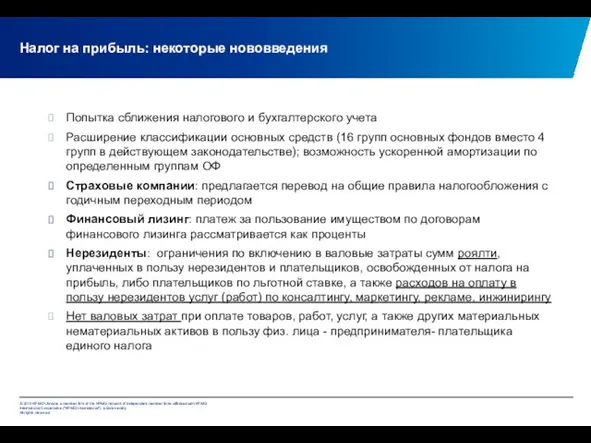

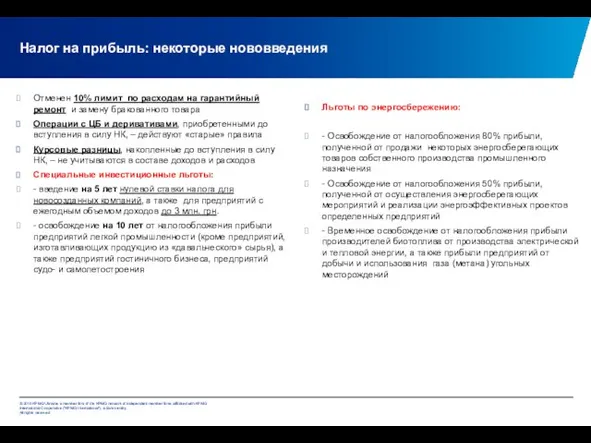

- 6. Налог на прибыль: некоторые нововведения Попытка сближения налогового и бухгалтерского учета Расширение классификации основных средств (16

- 7. Налог на прибыль: некоторые нововведения Отменен 10% лимит по расходам на гарантийный ремонт и замену бракованного

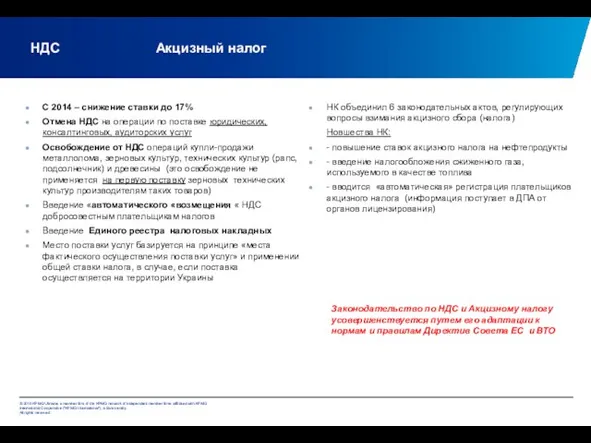

- 8. НДС Акцизный налог НК объединил 6 законодательных актов, регулирующих вопросы взимания акцизного сбора (налога) Новшества НК:

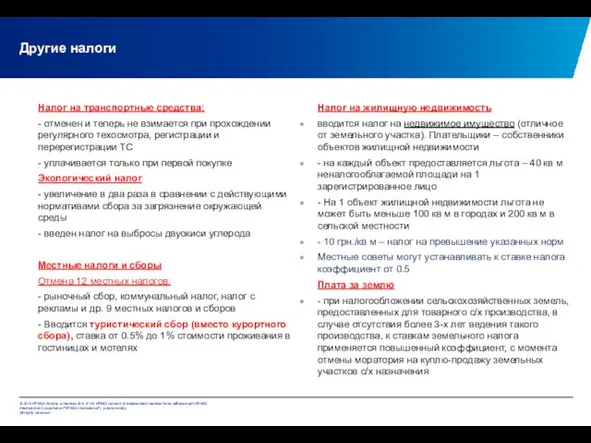

- 9. Другие налоги Налог на транспортные средства: - отменен и теперь не взимается при прохождении регулярного техосмотра,

- 10. Контактная информация: Сергей Попов Партнер, Отдел налогового и юридического консультирования KPMG в Украине [email protected] Тел.: +380

- 11. Налоговый кодекс Украины: Администрирование налогов и новые проблемы для бизнеса Александр Беспалов Старший Менеджер отдела налогового

- 12. Налоговый кодекс Администрирование налогов, сборов (обязательных платежей): Раздел II Тема I. Общие положения Тема II. Первичные

- 13. Администрирование налогов, сборов, (обязательных платежей) Общие положения Статья НК 40 (п. 40.1.) Раздел II НК определяет

- 14. Администрирование налогов, сборов, (обязательных платежей) Общие положения Статья НК 42 (п. 42.2) Документы считаются надлежащим образом

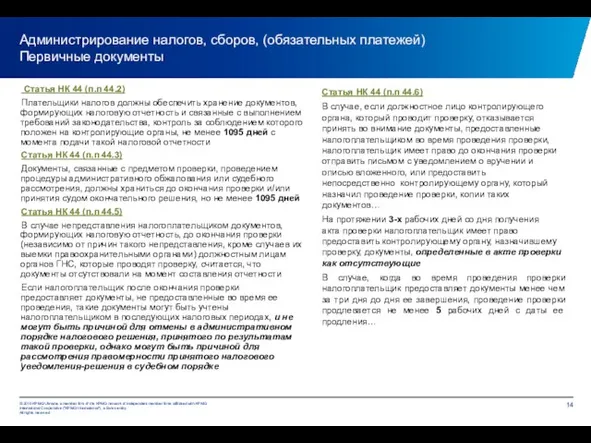

- 15. Администрирование налогов, сборов, (обязательных платежей) Первичные документы Статья НК 44 (п.п 44.2) Плательщики налогов должны обеспечить

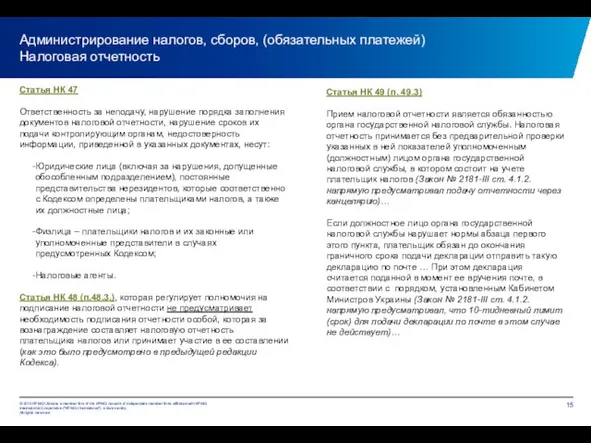

- 16. Администрирование налогов, сборов, (обязательных платежей) Налоговая отчетность Статья НК 47 Ответственность за неподачу, нарушение порядка заполнения

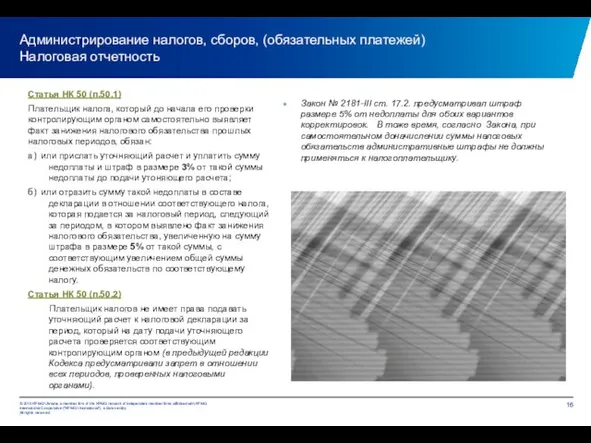

- 17. Администрирование налогов, сборов, (обязательных платежей) Налоговая отчетность Статья НК 50 (п.50.1) Плательщик налога, который до начала

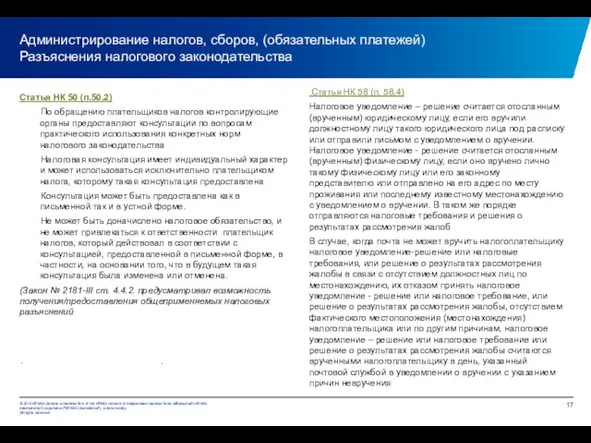

- 18. Администрирование налогов, сборов, (обязательных платежей) Разъяснения налогового законодательства Статья НК 50 (п.50.2) По обращению плательщиков налогов

- 19. Администрирование налогов, сборов, (обязательных платежей) Обжалование налоговых уведомлений - решений Статья НК 55 (п.55.1) Налоговое уведомление

- 20. Администрирование налогов, сборов, (обязательных платежей) Учет налогоплательщиков Статья НК 63 (п.п 63.3) Налогоплательщик обязан стать на

- 21. Администрирование налогов, сборов, (обязательных платежей) Проверки Переходные положения (п.21) Плановые проверки налогоплательщиков, которые касаются применения норм

- 22. Администрирование налогов, сборов, (обязательных платежей) Проверки Статья НК 79 (п.п 79.4) Проверки налогоплательщиков налоговой милицией проводятся

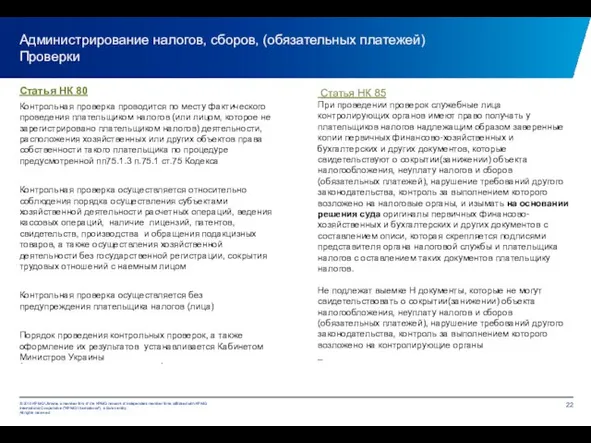

- 23. Администрирование налогов, сборов, (обязательных платежей) Проверки Статья НК 80 Контрольная проверка проводится по месту фактического проведения

- 24. Администрирование налогов, сборов, (обязательных платежей) Проверки, штрафы, права ГНС

- 25. Контактная информация: Александр Беспалов Менеджер, Отдел налогового и юридического консультирования КПМГ в Украине [email protected] Тел.: +380

- 26. Изменения по налогу на прибыль Постоянные и временные налоговые разницы 26 октября 2010 Татьяна Криницкая Менеджер

- 27. Проект Налогового кодекса Налоговый кодекс предусматривает сближение бухгалтерского и налогового учета С принятием Налогового кодекса Украины

- 28. Проект Налогового кодекса Налог на прибыль – объект налогообложения Доход от реализации признается по дате перехода

- 29. Проект Налогового кодекса Налог на прибыль – улучшения Не относится в доходы финансовая помощь от учредителя

- 30. Проект Налогового кодекса В соответствии с п.152.4 ст. 152 р. III Проекта Налогового кодекса Украины все

- 31. Нормативные документы Налоговый кодекс Украины Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от

- 32. Временные и постоянные разницы Временные разницы – это разницы между налоговой базой актива или обязательства и

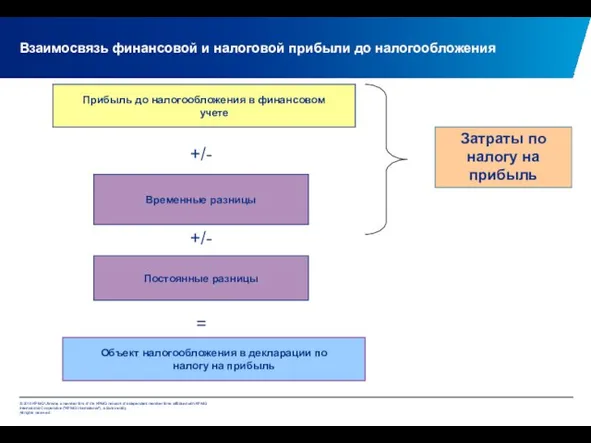

- 33. Взаимосвязь финансовой и налоговой прибыли до налогообложения Объект налогообложения в декларации по налогу на прибыль Прибыль

- 34. Затраты по налогу на прибыль в финансовом учете Отложенный налог (затраты/доход) Текущий налог (затраты) Затраты по

- 35. Два основных момента в признании временных разниц В отношении расчетных сумм будущих изменений налогооблагаемой базы, связанных

- 36. Признание отложенного налогового обязательства/актива Обязательство Признается полностью Актив Признается с условием ? ? ?

- 37. Признание налогового актива и налоговые убытки Отложенный налоговый актив или обязательство рассчитываются на начало и на

- 38. Контактная информация: Татьяна Криницкая Менеджер, Отдел налогового и юридического консультирования КПМГ в Украине [email protected] Тел.: +380

- 39. Налоговый кодекс Украины: изменения в налогообложении физических лиц Елена Сапко Менеджер отдела налогового и юридического консультирования

- 40. Налоговый кодекс Налогообложение физических лиц: Раздел I. Общие положения (статус резидента, налоговый агент, доходы источником происхождения

- 41. Новое определение налогового резидента Украины Статья НК 14.1.215 (п. (в)) Физические лица-резиденты : Граждане Украины; Иностранные

- 42. Ставки налога на доходы физических лиц (НДФЛ) Статья НК 167.1 15% - базовая ставка НДФЛ -

- 43. Изменение в налогообложении отдельных видов доходов/операций Статья НК 170.2.2 Инвестиционная прибыль Инвестиционный актив, подаренный или унаследованный

- 44. Местные налоги: налог на жилищную недвижимость Статья НК 265 Налог на жилую недвижимость Плательщик – собственник

- 45. Налогообложение СПД-плательщиков единого налога Статья НК 291.1 Критерии определения плательщика единого налога годовой доход не превышает

- 46. Другие изменения Статья НК 176 Налогоплательщик обязан подавать налоговую декларацию при получении доходов из 2-х и

- 48. Скачать презентацию

Слайд 2Статус и Структура Налогового Кодекса

Сергей Попов, Партнер

Отдел налогового и юридического консультирования

KPMG

Статус и Структура Налогового Кодекса

Сергей Попов, Партнер Отдел налогового и юридического консультирования KPMG

Слайд 3Статус Налогового кодекса

Стадии рассмотрения проекта Налогового Кодекса :

17 июня 2010 г. –

Статус Налогового кодекса

Стадии рассмотрения проекта Налогового Кодекса :

17 июня 2010 г. –

Слайд 4Структура Налогового кодекса

Раздел X. Рентная плата за нефть, природный газ и газовый

Структура Налогового кодекса

Раздел X. Рентная плата за нефть, природный газ и газовый

Слайд 5Налог на прибыль: ставки

Основная тенденция – поэтапное снижение ставки с действующей 25%

Налог на прибыль: ставки

Основная тенденция – поэтапное снижение ставки с действующей 25%

Слайд 6Налог на прибыль: некоторые нововведения

Попытка сближения налогового и бухгалтерского учета

Расширение классификации

Налог на прибыль: некоторые нововведения

Попытка сближения налогового и бухгалтерского учета

Расширение классификации

Слайд 7Налог на прибыль: некоторые нововведения

Отменен 10% лимит по расходам на гарантийный ремонт

Налог на прибыль: некоторые нововведения

Отменен 10% лимит по расходам на гарантийный ремонт

Слайд 8 НДС Акцизный налог

НК объединил 6 законодательных актов, регулирующих вопросы взимания акцизного сбора

НДС Акцизный налог

НК объединил 6 законодательных актов, регулирующих вопросы взимания акцизного сбора

Слайд 9Другие налоги

Налог на транспортные средства:

- отменен и теперь не взимается при

Другие налоги

Налог на транспортные средства:

- отменен и теперь не взимается при

Слайд 10Контактная информация:

Сергей Попов

Партнер,

Отдел налогового и юридического консультирования

KPMG в Украине

[email protected]

Тел.:

Контактная информация: Сергей Попов Партнер, Отдел налогового и юридического консультирования KPMG в Украине [email protected] Тел.:

Слайд 11Налоговый кодекс Украины: Администрирование налогов и новые проблемы для бизнеса

Александр Беспалов

Старший Менеджер

Налоговый кодекс Украины: Администрирование налогов и новые проблемы для бизнеса

Александр Беспалов

Старший Менеджер

Слайд 12Налоговый кодекс

Администрирование налогов, сборов (обязательных платежей):

Раздел II

Тема I. Общие положения

Тема

Налоговый кодекс

Администрирование налогов, сборов (обязательных платежей):

Раздел II

Тема I. Общие положения

Тема

Слайд 13Администрирование налогов, сборов, (обязательных платежей)

Общие положения

Статья НК 40 (п. 40.1.)

Раздел II НК

Администрирование налогов, сборов, (обязательных платежей)

Общие положения

Статья НК 40 (п. 40.1.)

Раздел II НК

Слайд 14Администрирование налогов, сборов, (обязательных платежей)

Общие положения

Статья НК 42 (п. 42.2)

Документы считаются надлежащим

Администрирование налогов, сборов, (обязательных платежей)

Общие положения

Статья НК 42 (п. 42.2)

Документы считаются надлежащим

Слайд 15Администрирование налогов, сборов, (обязательных платежей)

Первичные документы

Статья НК 44 (п.п 44.2)

Плательщики налогов

Администрирование налогов, сборов, (обязательных платежей)

Первичные документы

Статья НК 44 (п.п 44.2)

Плательщики налогов

Слайд 16Администрирование налогов, сборов, (обязательных платежей)

Налоговая отчетность

Статья НК 47

Ответственность за неподачу, нарушение порядка

Администрирование налогов, сборов, (обязательных платежей)

Налоговая отчетность

Статья НК 47

Ответственность за неподачу, нарушение порядка

Слайд 17Администрирование налогов, сборов, (обязательных платежей)

Налоговая отчетность

Статья НК 50 (п.50.1)

Плательщик налога, который до

Администрирование налогов, сборов, (обязательных платежей)

Налоговая отчетность

Статья НК 50 (п.50.1)

Плательщик налога, который до

Слайд 18Администрирование налогов, сборов, (обязательных платежей)

Разъяснения налогового законодательства

Статья НК 50 (п.50.2)

По обращению

Администрирование налогов, сборов, (обязательных платежей)

Разъяснения налогового законодательства

Статья НК 50 (п.50.2)

По обращению

Слайд 19Администрирование налогов, сборов, (обязательных платежей)

Обжалование налоговых уведомлений - решений

Статья НК 55

Администрирование налогов, сборов, (обязательных платежей)

Обжалование налоговых уведомлений - решений

Статья НК 55

Слайд 20Администрирование налогов, сборов, (обязательных платежей)

Учет налогоплательщиков

Статья НК 63 (п.п 63.3)

Налогоплательщик обязан стать

Администрирование налогов, сборов, (обязательных платежей)

Учет налогоплательщиков

Статья НК 63 (п.п 63.3)

Налогоплательщик обязан стать

Слайд 21Администрирование налогов, сборов, (обязательных платежей)

Проверки

Переходные положения (п.21)

Плановые проверки налогоплательщиков, которые касаются применения

Администрирование налогов, сборов, (обязательных платежей)

Проверки

Переходные положения (п.21)

Плановые проверки налогоплательщиков, которые касаются применения

Слайд 22Администрирование налогов, сборов, (обязательных платежей)

Проверки

Статья НК 79 (п.п 79.4)

Проверки налогоплательщиков налоговой милицией

Администрирование налогов, сборов, (обязательных платежей)

Проверки

Статья НК 79 (п.п 79.4)

Проверки налогоплательщиков налоговой милицией

Слайд 23Администрирование налогов, сборов, (обязательных платежей)

Проверки

Статья НК 80

Контрольная проверка проводится по месту фактического

Администрирование налогов, сборов, (обязательных платежей)

Проверки

Статья НК 80

Контрольная проверка проводится по месту фактического

Слайд 24Администрирование налогов, сборов, (обязательных платежей)

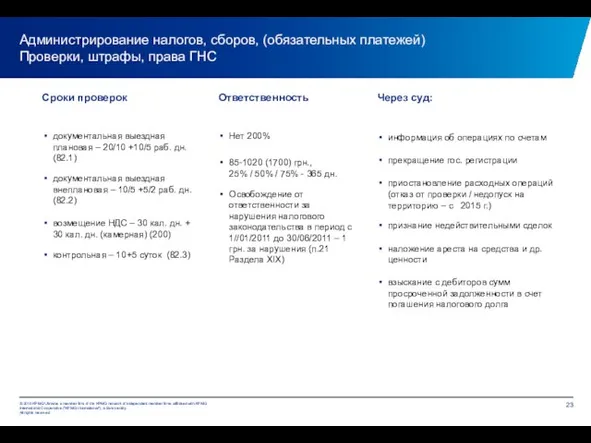

Проверки, штрафы, права ГНС

Администрирование налогов, сборов, (обязательных платежей)

Проверки, штрафы, права ГНС

Слайд 25Контактная информация:

Александр Беспалов

Менеджер,

Отдел налогового и юридического консультирования

КПМГ в

Контактная информация: Александр Беспалов Менеджер, Отдел налогового и юридического консультирования КПМГ в

Слайд 26Изменения по налогу на прибыль

Постоянные и

временные налоговые

разницы

26 октября 2010

Татьяна Криницкая

Менеджер

Изменения по налогу на прибыль

Постоянные и

временные налоговые

разницы

26 октября 2010

Татьяна Криницкая

Менеджер

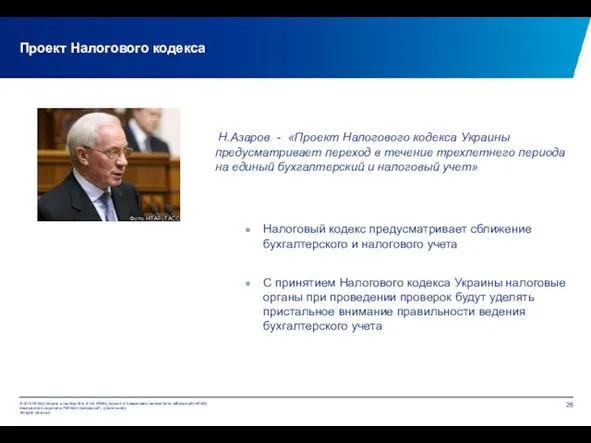

Слайд 27Проект Налогового кодекса

Налоговый кодекс предусматривает сближение бухгалтерского и налогового учета

С принятием Налогового

Проект Налогового кодекса

Налоговый кодекс предусматривает сближение бухгалтерского и налогового учета

С принятием Налогового

Слайд 28Проект Налогового кодекса

Налог на прибыль – объект налогообложения

Доход от реализации признается по

Проект Налогового кодекса

Налог на прибыль – объект налогообложения

Доход от реализации признается по

Слайд 29Проект Налогового кодекса

Налог на прибыль – улучшения

Не относится в доходы финансовая помощь

Проект Налогового кодекса

Налог на прибыль – улучшения

Не относится в доходы финансовая помощь

Слайд 30Проект Налогового кодекса

В соответствии с п.152.4 ст. 152 р. III Проекта Налогового

Проект Налогового кодекса

В соответствии с п.152.4 ст. 152 р. III Проекта Налогового

Слайд 31Нормативные документы

Налоговый кодекс Украины

Закон Украины «О бухгалтерском учете и финансовой отчетности в

Нормативные документы

Налоговый кодекс Украины

Закон Украины «О бухгалтерском учете и финансовой отчетности в

Слайд 32Временные и постоянные разницы

Временные разницы – это разницы между налоговой базой актива

Временные и постоянные разницы

Временные разницы – это разницы между налоговой базой актива

Слайд 33Взаимосвязь финансовой и налоговой прибыли до налогообложения

Объект налогообложения в декларации по налогу

Взаимосвязь финансовой и налоговой прибыли до налогообложения

Объект налогообложения в декларации по налогу

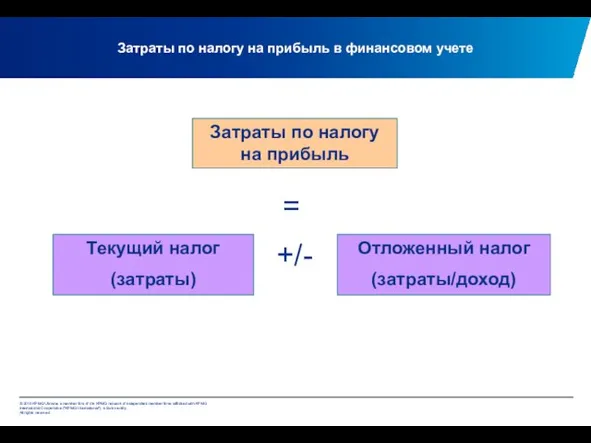

Слайд 34Затраты по налогу на прибыль в финансовом учете

Отложенный налог

(затраты/доход)

Текущий налог

(затраты)

Затраты по налогу

Затраты по налогу на прибыль в финансовом учете

Отложенный налог

(затраты/доход)

Текущий налог

(затраты)

Затраты по налогу

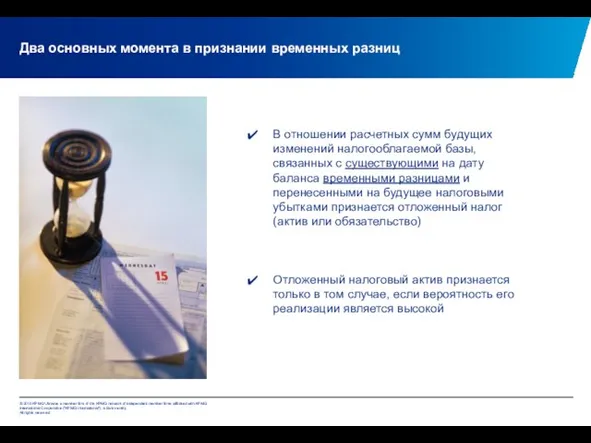

Слайд 35Два основных момента в признании временных разниц

В отношении расчетных сумм будущих изменений

Два основных момента в признании временных разниц

В отношении расчетных сумм будущих изменений

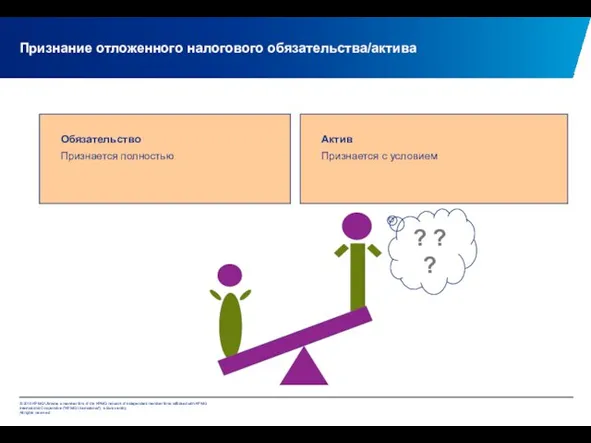

Слайд 36Признание отложенного налогового обязательства/актива

Обязательство

Признается полностью

Актив

Признается с условием

? ?

?

Признание отложенного налогового обязательства/актива

Обязательство

Признается полностью

Актив

Признается с условием

? ?

?

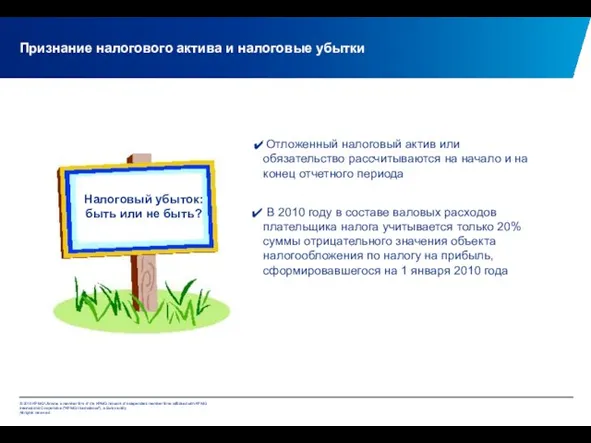

Слайд 37Признание налогового актива и налоговые убытки

Отложенный налоговый актив или обязательство рассчитываются

Признание налогового актива и налоговые убытки

Отложенный налоговый актив или обязательство рассчитываются

Слайд 38Контактная информация:

Татьяна Криницкая

Менеджер,

Отдел налогового и юридического консультирования

КПМГ в Украине

[email protected]

Тел.:

Контактная информация: Татьяна Криницкая Менеджер, Отдел налогового и юридического консультирования КПМГ в Украине [email protected] Тел.:

Слайд 39Налоговый кодекс Украины: изменения в налогообложении физических лиц

Елена Сапко

Менеджер отдела налогового и

Налоговый кодекс Украины: изменения в налогообложении физических лиц

Елена Сапко

Менеджер отдела налогового и

Слайд 40Налоговый кодекс

Налогообложение физических лиц:

Раздел I. Общие положения (статус резидента, налоговый

Налоговый кодекс

Налогообложение физических лиц:

Раздел I. Общие положения (статус резидента, налоговый

Слайд 41Новое определение налогового резидента Украины

Статья НК 14.1.215 (п. (в))

Физические лица-резиденты :

Граждане Украины;

Новое определение налогового резидента Украины

Статья НК 14.1.215 (п. (в))

Физические лица-резиденты :

Граждане Украины;

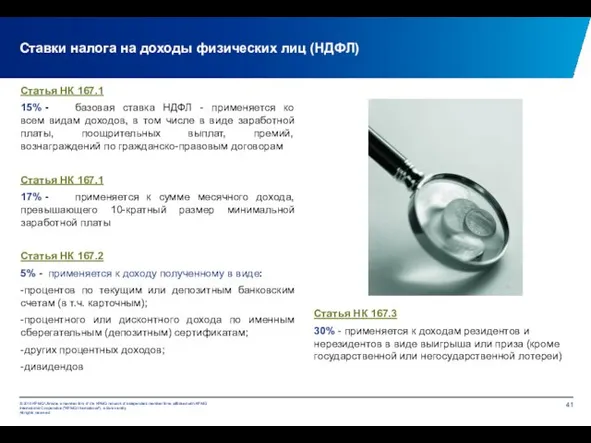

Слайд 42Ставки налога на доходы физических лиц (НДФЛ)

Статья НК 167.1

15% - базовая

Ставки налога на доходы физических лиц (НДФЛ)

Статья НК 167.1

15% - базовая

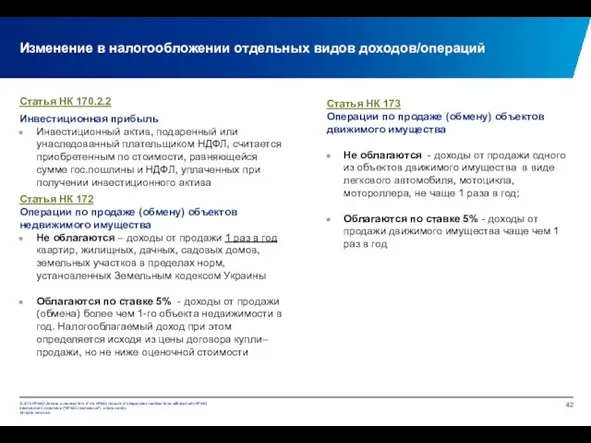

Слайд 43Изменение в налогообложении отдельных видов доходов/операций

Статья НК 170.2.2

Инвестиционная прибыль

Инвестиционный актив, подаренный или

Изменение в налогообложении отдельных видов доходов/операций

Статья НК 170.2.2

Инвестиционная прибыль

Инвестиционный актив, подаренный или

Слайд 44Местные налоги: налог на жилищную недвижимость

Статья НК 265

Налог на жилую недвижимость

Плательщик –

Местные налоги: налог на жилищную недвижимость

Статья НК 265

Налог на жилую недвижимость

Плательщик –

Слайд 45Налогообложение СПД-плательщиков единого налога

Статья НК 291.1

Критерии определения плательщика единого налога

годовой доход

Налогообложение СПД-плательщиков единого налога

Статья НК 291.1

Критерии определения плательщика единого налога

годовой доход

Слайд 46Другие изменения

Статья НК 176

Налогоплательщик обязан подавать налоговую декларацию при получении доходов из

Другие изменения

Статья НК 176

Налогоплательщик обязан подавать налоговую декларацию при получении доходов из

Результаты исследования «SEO-альманах» ТопЭксперт.РФ

Результаты исследования «SEO-альманах» ТопЭксперт.РФ Решение текстовых задач арифметическим способом по УМК Г.В.Дорофеева

Решение текстовых задач арифметическим способом по УМК Г.В.Дорофеева Важность правильного позиционирования брендав социальных медиа

Важность правильного позиционирования брендав социальных медиа Элиста

Элиста Авторская песня и ее особенности

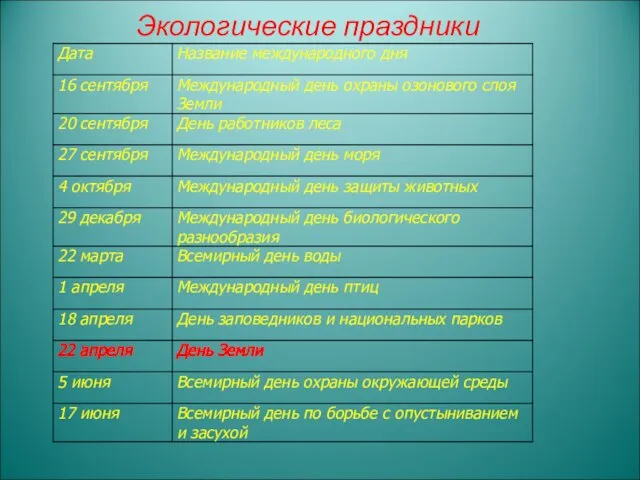

Авторская песня и ее особенности Экологические праздники

Экологические праздники UK rivers

UK rivers Государственная символика

Государственная символика Круговорот кислорода в природе

Круговорот кислорода в природе Правовые основы воинской службы

Правовые основы воинской службы Профессия Повар-кондитер

Профессия Повар-кондитер Ради жизни на земле

Ради жизни на земле Праздник Суздальского огурца

Праздник Суздальского огурца Решение задач на уроках математики с использованием статистических данных по правонарушениям

Решение задач на уроках математики с использованием статистических данных по правонарушениям Энергия потока людей

Энергия потока людей Спортивная зима

Спортивная зима Самые опасные животные

Самые опасные животные Безопасность информации электронного правительства

Безопасность информации электронного правительства Презентация на тему 12 апреля –День космонавтики

Презентация на тему 12 апреля –День космонавтики Наши клиенты

Наши клиенты Презентация на тему Решение задач по нахождению величин по сумме и разности

Презентация на тему Решение задач по нахождению величин по сумме и разности Первая украинская горная экспедиция в Иран Сложные экспедиции в малодоступные уголки планеты

Первая украинская горная экспедиция в Иран Сложные экспедиции в малодоступные уголки планеты ЭФФЕКТИВНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕПЛОФИКАЦИИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

ЭФФЕКТИВНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕПЛОФИКАЦИИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ Входной контроль по вопросам перехода к Федеральному государственному образовательному стандарту начального общего образования

Входной контроль по вопросам перехода к Федеральному государственному образовательному стандарту начального общего образования МО учителей естественно-географического цикла

МО учителей естественно-географического цикла Раздел «Система мониторинга достижений детьми планируемых результатов освоения Образовательной программы»

Раздел «Система мониторинга достижений детьми планируемых результатов освоения Образовательной программы» Органические вещества клетки (10 класс)

Органические вещества клетки (10 класс) khram_moego_detstva

khram_moego_detstva