- Налоговый контроль

Содержание

- 2. Налоговая декларация письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи

- 3. Налоговый контроль: деятельность уполномоченных органов по контролю за соблюдением: - налогоплательщиками, - налоговыми агентами, - плательщиками

- 4. Учет организаций и физических лиц В целях проведения налогового контроля организации и физические лица подлежат постановке

- 5. Местом нахождения имущества признается: для морских, речных и воздушных транспортных средств: - место (порт) приписки, при

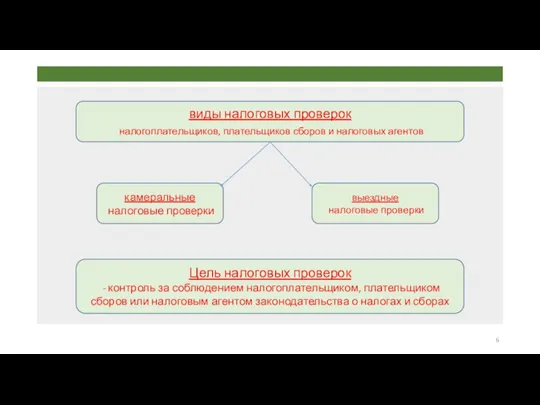

- 6. виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов Цель налоговых проверок - контроль за соблюдением

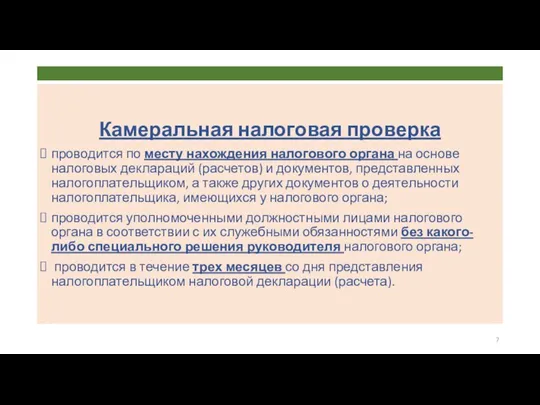

- 7. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов,

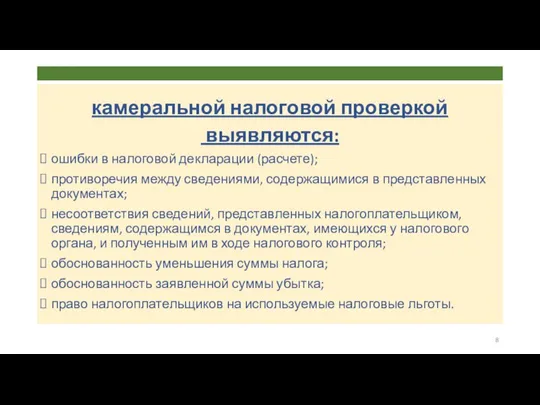

- 8. камеральной налоговой проверкой выявляются: ошибки в налоговой декларации (расчете); противоречия между сведениями, содержащимися в представленных документах;

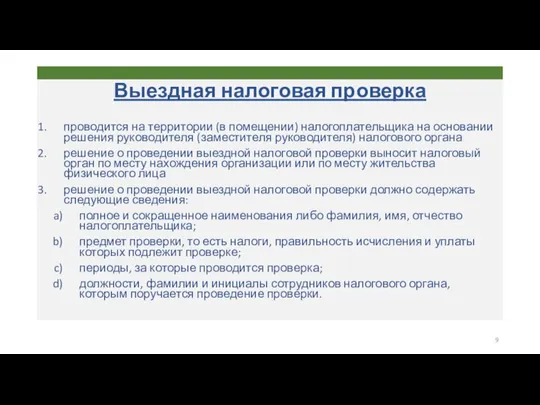

- 9. Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового

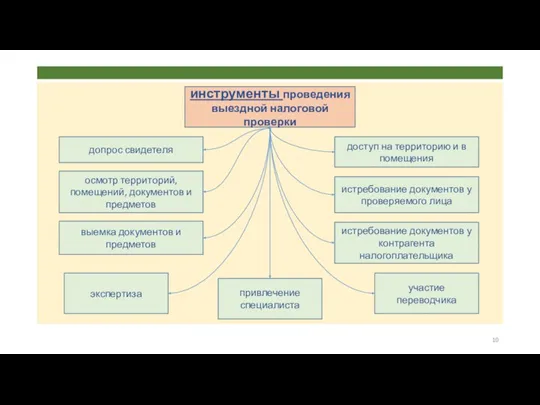

- 10. инструменты проведения выездной налоговой проверки допрос свидетеля доступ на территорию и в помещения осмотр территорий, помещений,

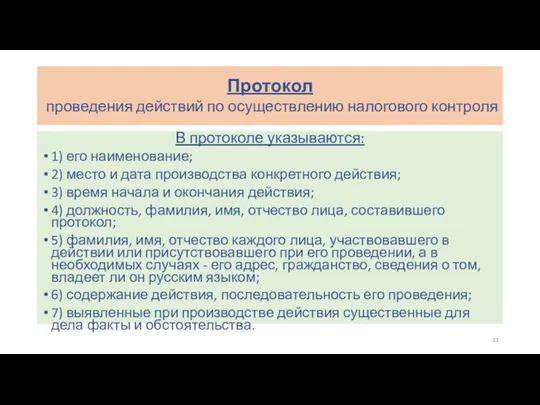

- 11. Протокол проведения действий по осуществлению налогового контроля В протоколе указываются: 1) его наименование; 2) место и

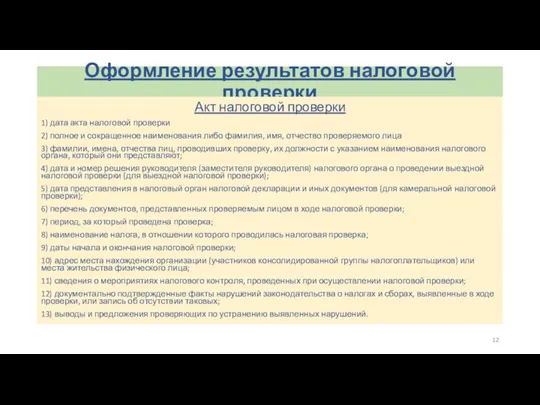

- 12. Оформление результатов налоговой проверки Акт налоговой проверки 1) дата акта налоговой проверки 2) полное и сокращенное

- 14. Скачать презентацию

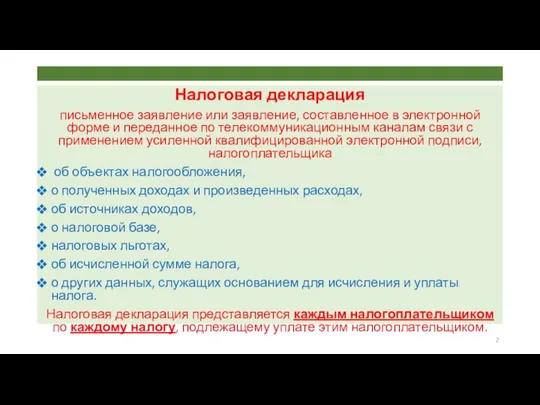

Слайд 2Налоговая декларация

письменное заявление или заявление, составленное в электронной форме и переданное по

Налоговая декларация

письменное заявление или заявление, составленное в электронной форме и переданное по

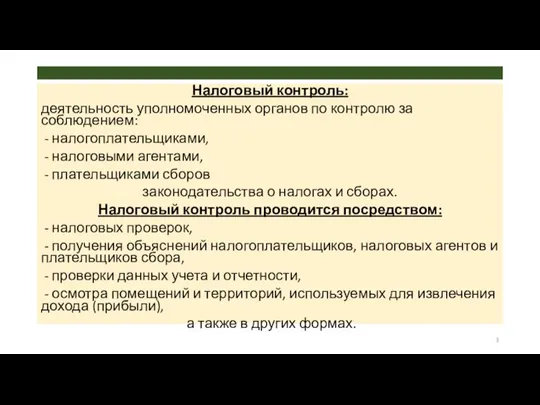

Слайд 3Налоговый контроль:

деятельность уполномоченных органов по контролю за соблюдением:

- налогоплательщиками,

-

Налоговый контроль:

деятельность уполномоченных органов по контролю за соблюдением:

- налогоплательщиками,

-

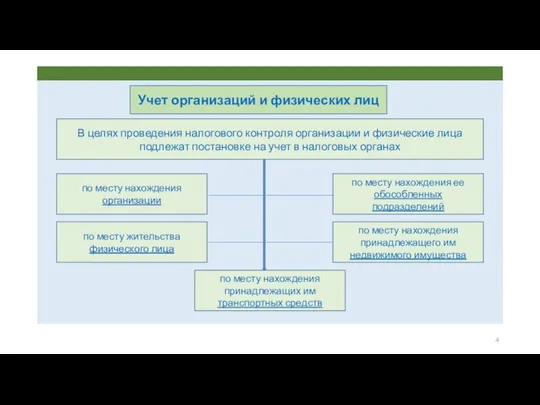

Слайд 4Учет организаций и физических лиц

В целях проведения налогового контроля организации и физические

Учет организаций и физических лиц

В целях проведения налогового контроля организации и физические

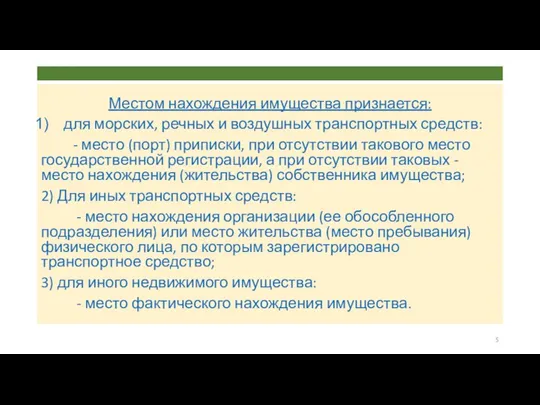

Слайд 5Местом нахождения имущества признается:

для морских, речных и воздушных транспортных средств:

- место

Местом нахождения имущества признается:

для морских, речных и воздушных транспортных средств:

- место

Слайд 6виды налоговых проверок

налогоплательщиков, плательщиков сборов и налоговых агентов

Цель налоговых проверок

-

виды налоговых проверок

налогоплательщиков, плательщиков сборов и налоговых агентов

Цель налоговых проверок

-

Слайд 7Камеральная налоговая проверка

проводится по месту нахождения налогового органа на основе налоговых деклараций

Камеральная налоговая проверка

проводится по месту нахождения налогового органа на основе налоговых деклараций

Слайд 8камеральной налоговой проверкой

выявляются:

ошибки в налоговой декларации (расчете);

противоречия между сведениями, содержащимися

камеральной налоговой проверкой

выявляются:

ошибки в налоговой декларации (расчете);

противоречия между сведениями, содержащимися

Слайд 9Выездная налоговая проверка

проводится на территории (в помещении) налогоплательщика на основании решения руководителя

Выездная налоговая проверка

проводится на территории (в помещении) налогоплательщика на основании решения руководителя

Слайд 10инструменты проведения выездной налоговой проверки

допрос свидетеля

доступ на территорию и в помещения

осмотр территорий,

инструменты проведения выездной налоговой проверки

допрос свидетеля

доступ на территорию и в помещения

осмотр территорий,

Слайд 11Протокол

проведения действий по осуществлению налогового контроля

В протоколе указываются:

1) его наименование;

2)

Протокол

проведения действий по осуществлению налогового контроля

В протоколе указываются:

1) его наименование;

2)

Слайд 12Оформление результатов налоговой проверки

Акт налоговой проверки

1) дата акта налоговой проверки

2) полное

Оформление результатов налоговой проверки

Акт налоговой проверки

1) дата акта налоговой проверки

2) полное

Рукокрылые

Рукокрылые Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В

Презентация по МХК по теме: Исаак Ильич Левитан выполнил работу: Поршнев Евгений 9В Получение водорода в лаборатории

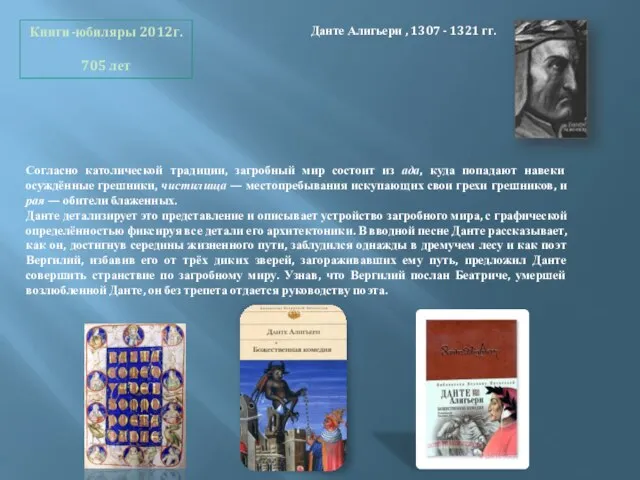

Получение водорода в лаборатории Книги-юбиляры 2012г. 705 лет

Книги-юбиляры 2012г. 705 лет Television Company Proclяt kak gambel Present:

Television Company Proclяt kak gambel Present: Принципы ценообразования на рынке ПФИ. Перечень основных принципов

Принципы ценообразования на рынке ПФИ. Перечень основных принципов ОТ КАПЛИДО ОКЕАНА

ОТ КАПЛИДО ОКЕАНА История создания одежды

История создания одежды Содержательный подход

Содержательный подход Здоровье на тарелке

Здоровье на тарелке Таможенно-брокерский консалтинг

Таможенно-брокерский консалтинг Психологические особенности возрастного развития футболистов 6-9 лет и их учет в спортивной деятельности

Психологические особенности возрастного развития футболистов 6-9 лет и их учет в спортивной деятельности Артериальная гипертензия

Артериальная гипертензия Пути развития информатизации ЛПУ и региона: от регистратуры? и далее…

Пути развития информатизации ЛПУ и региона: от регистратуры? и далее… Формирование и развитие корпоративной культуры

Формирование и развитие корпоративной культуры Работу выполнили: Смотряева Н, Климентова О.

Работу выполнили: Смотряева Н, Климентова О. ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАЖИЛИЩНЫЙ КОМИТЕТСанкт-Петербургское государственное учреждение «ГОРЖИЛОБМЕН»

ПРАВИТЕЛЬСТВО САНКТ-ПЕТЕРБУРГАЖИЛИЩНЫЙ КОМИТЕТСанкт-Петербургское государственное учреждение «ГОРЖИЛОБМЕН» The world’s architecture of the 1880’s

The world’s architecture of the 1880’s Методы музыкального воспитания детей

Методы музыкального воспитания детей Пистолет Макарова

Пистолет Макарова Цель современного образования

Цель современного образования Рой БПЛА

Рой БПЛА 2 клас 5 урок

2 клас 5 урок Дом, в котором мы живем

Дом, в котором мы живем 20140130_konkurs._ugaday_stranu

20140130_konkurs._ugaday_stranu Научно-образовательный центр виртуального инжиниринга и управления сложными техническими объектами

Научно-образовательный центр виртуального инжиниринга и управления сложными техническими объектами Уничтожение неликвидных запасных частей

Уничтожение неликвидных запасных частей Физический прибор

Физический прибор