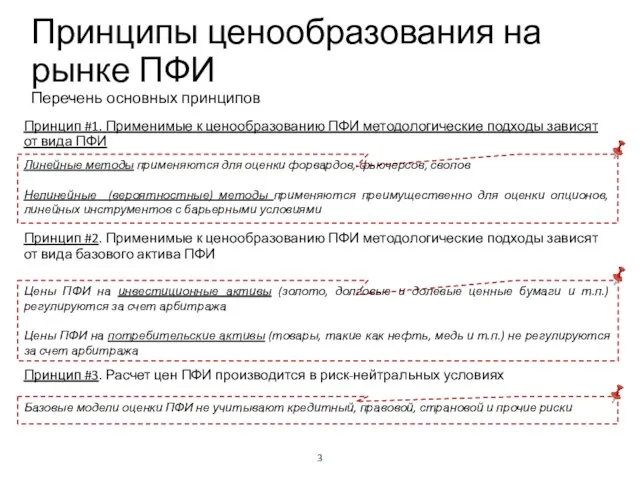

- Принципы ценообразования на рынке ПФИ. Перечень основных принципов

Содержание

- 2. Блок 5 Ценообразование ПФИ

- 3. Принципы ценообразования на рынке ПФИ Перечень основных принципов Принцип #1. Применимые к ценообразованию ПФИ методологические подходы

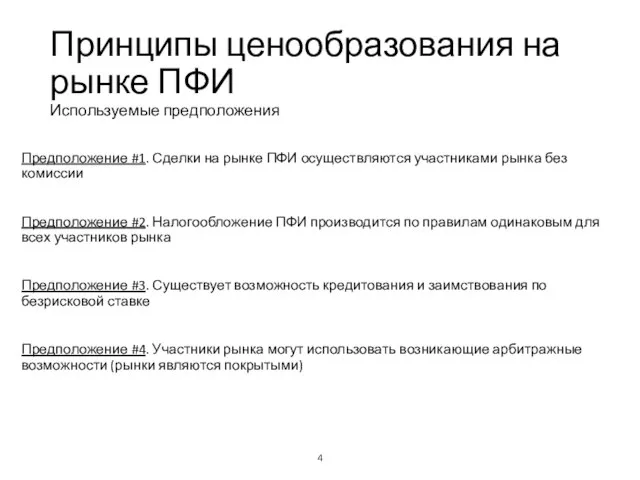

- 4. Принципы ценообразования на рынке ПФИ Используемые предположения Предположение #1. Сделки на рынке ПФИ осуществляются участниками рынка

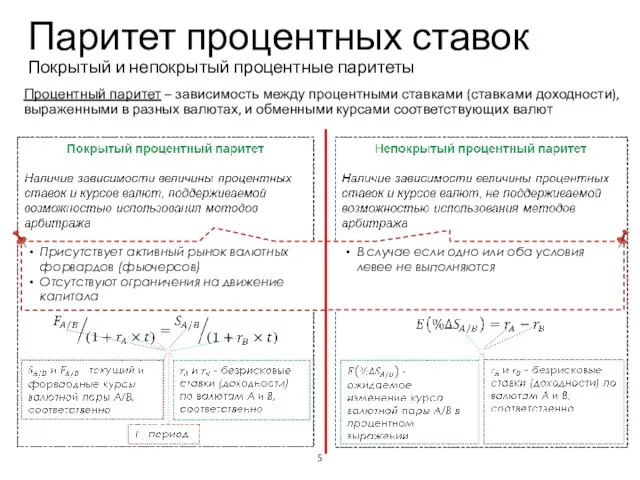

- 5. Паритет процентных ставок Покрытый и непокрытый процентные паритеты Процентный паритет – зависимость между процентными ставками (ставками

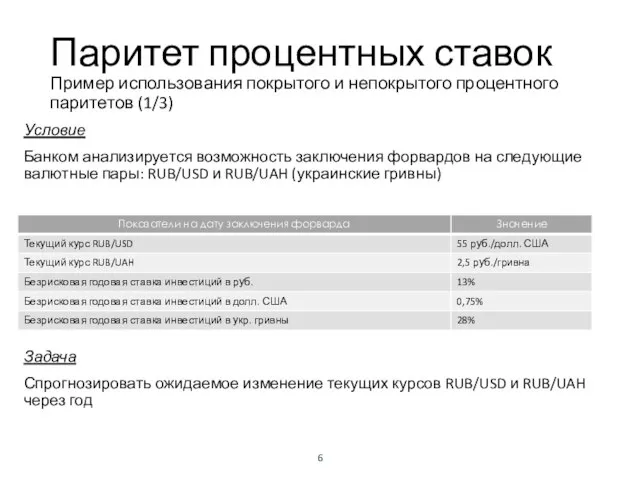

- 6. Паритет процентных ставок Пример использования покрытого и непокрытого процентного паритетов (1/3) Учебный центр Условие Банком анализируется

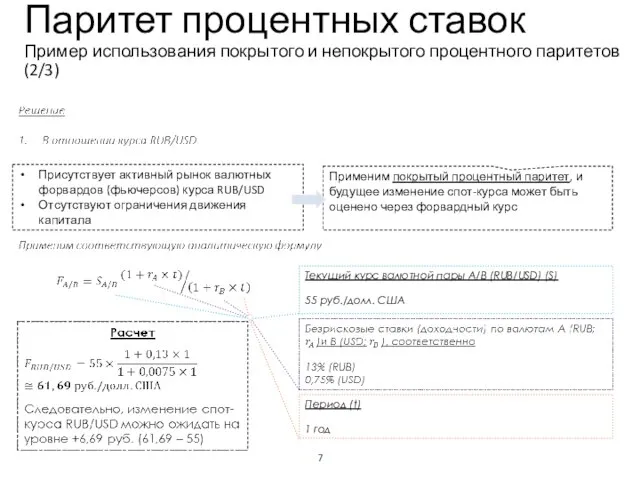

- 7. Учебный центр Паритет процентных ставок Пример использования покрытого и непокрытого процентного паритетов (2/3) Присутствует активный рынок

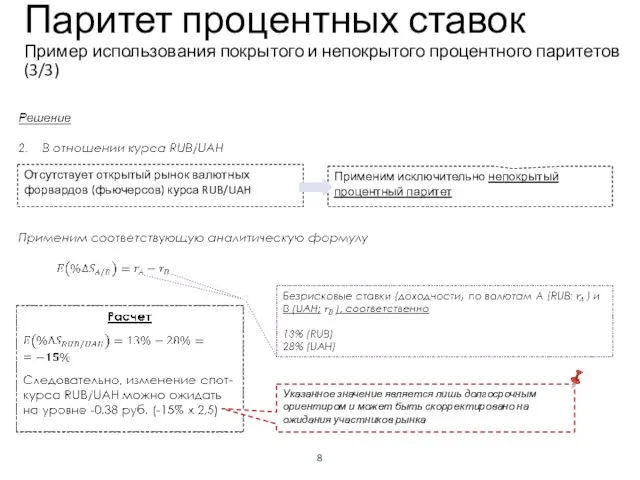

- 8. Учебный центр Паритет процентных ставок Пример использования покрытого и непокрытого процентного паритетов (3/3) Отсутствует открытый рынок

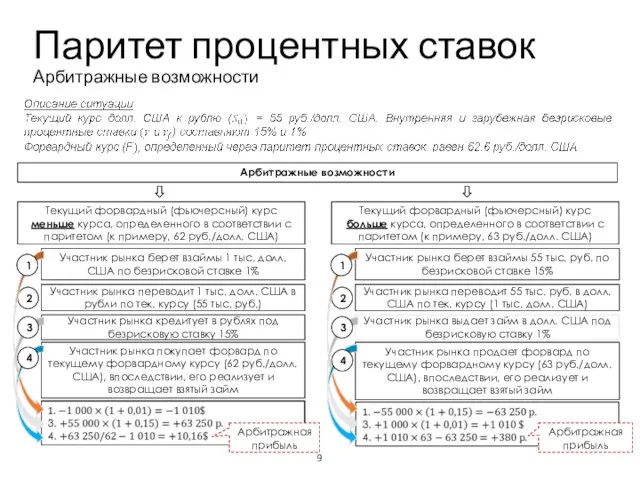

- 9. Паритет процентных ставок Арбитражные возможности Учебный центр Текущий форвардный (фьючерсный) курс меньше курса, определенного в соответствии

- 10. Альтернативный способ расчета кросс-курса Арбитражные возможности Учебный центр Дано: ликвидные валютные пары RUB/USD и USD/EUR c

- 11. Паритет процентных ставок Соотношение форвардного курса и процентных ставок по депозитам Учебный центр Курс спот: 53.94

- 12. Паритет процентных ставок Реальный процентный паритет и паритет покупательной способности Учебный центр

- 13. Паритет процентных ставок Взаимосвязь паритетов Учебный центр

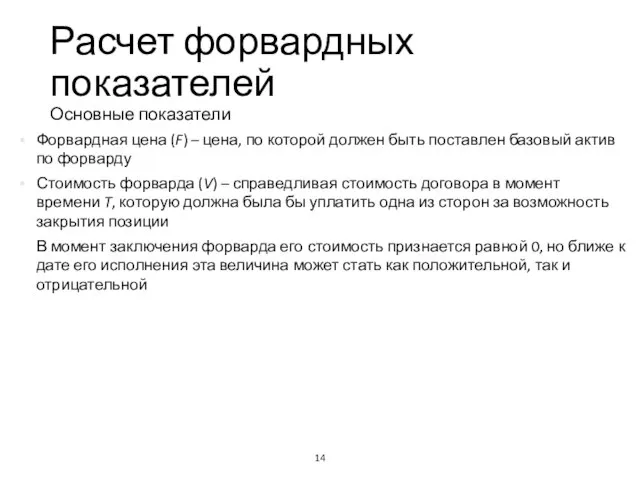

- 14. Расчет форвардных показателей Основные показатели Учебный центр Форвардная цена (F) – цена, по которой должен быть

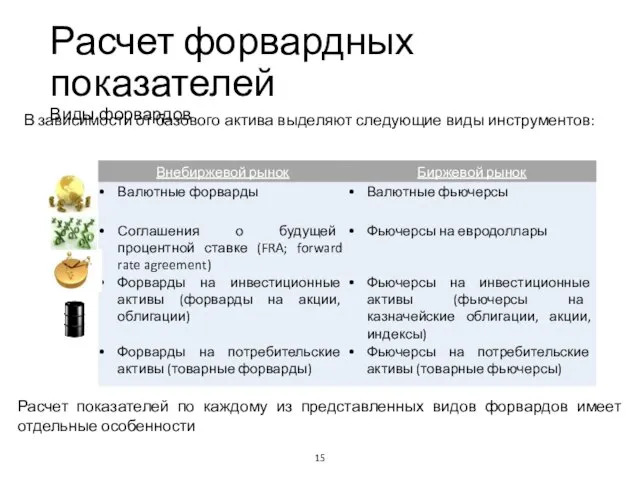

- 15. Расчет форвардных показателей Виды форвардов В зависимости от базового актива выделяют следующие виды инструментов: Расчет показателей

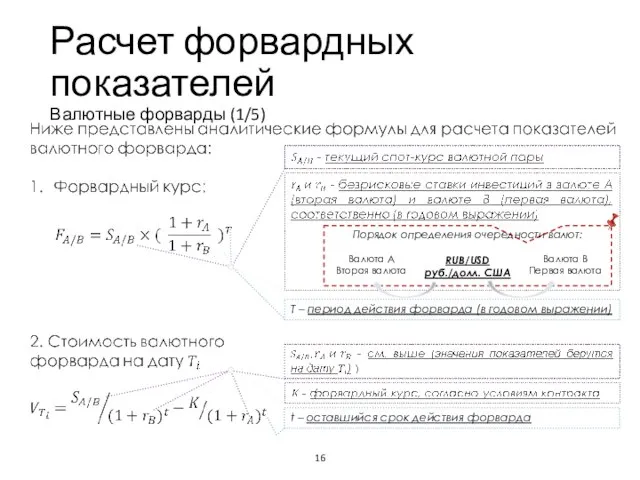

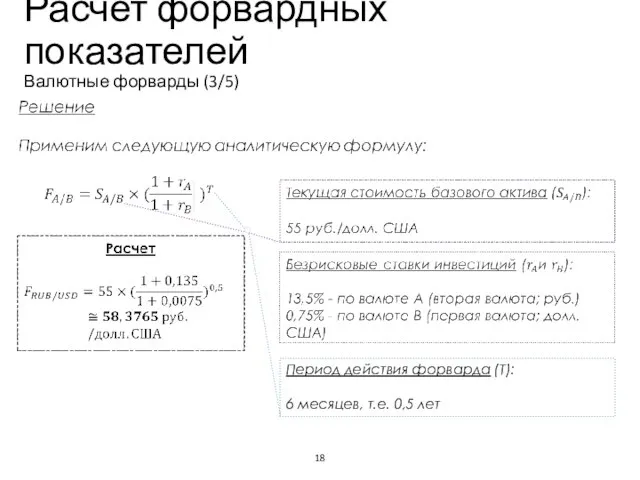

- 16. Расчет форвардных показателей Валютные форварды (1/5) Учебный центр T – период действия форварда (в годовом выражении)

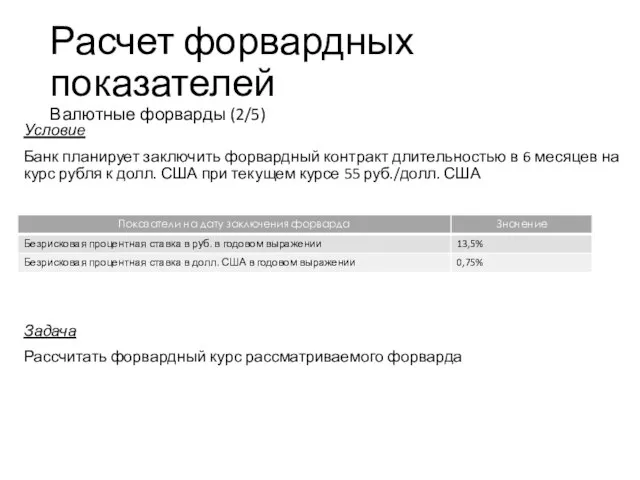

- 17. Расчет форвардных показателей Валютные форварды (2/5) Учебный центр Условие Банк планирует заключить форвардный контракт длительностью в

- 18. Учебный центр Расчет форвардных показателей Валютные форварды (3/5) Период действия форварда (T): 6 месяцев, т.е. 0,5

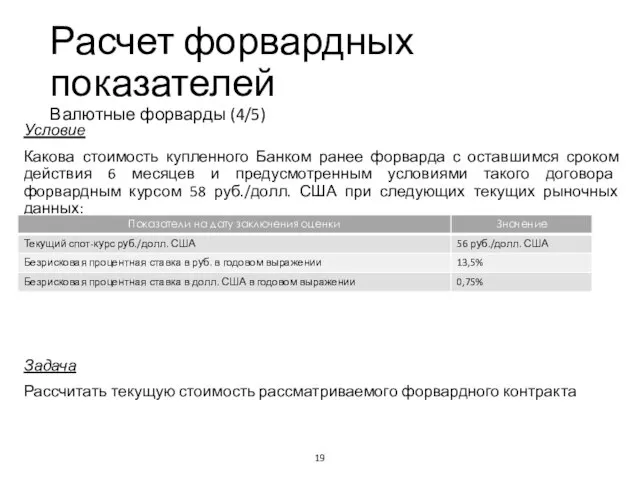

- 19. Расчет форвардных показателей Валютные форварды (4/5) Учебный центр Условие Какова стоимость купленного Банком ранее форварда с

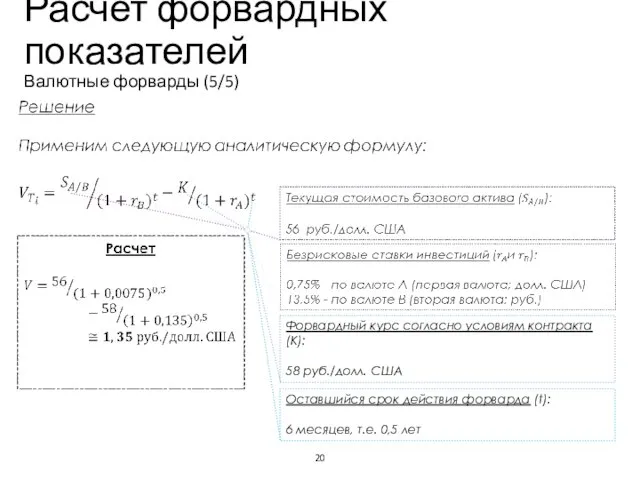

- 20. Учебный центр Расчет форвардных показателей Валютные форварды (5/5) Оставшийся срок действия форварда (t): 6 месяцев, т.е.

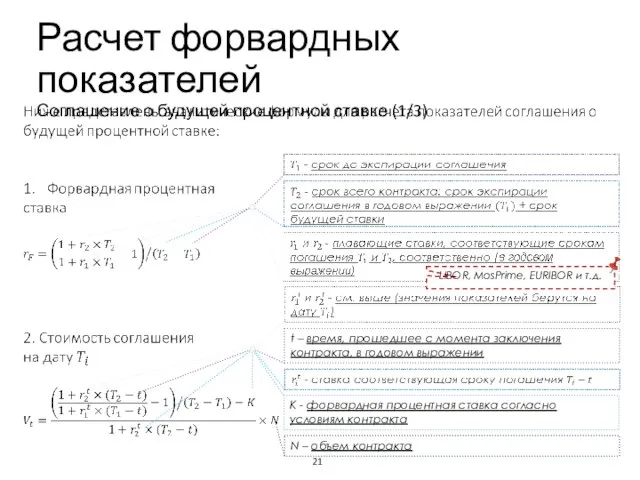

- 21. Расчет форвардных показателей Соглашение о будущей процентной ставке (1/3) Учебный центр t – время, прошедшее с

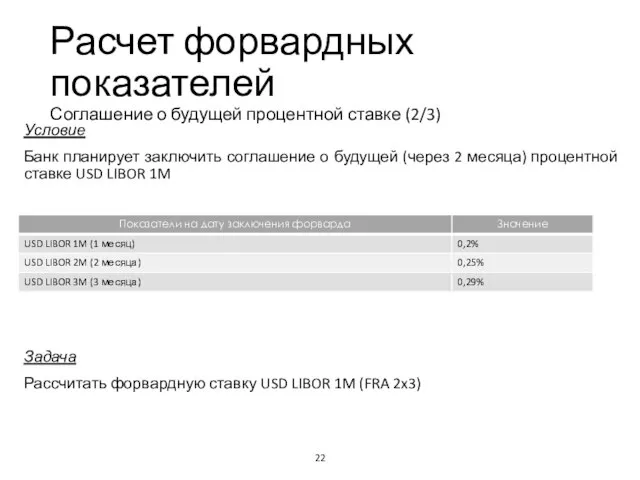

- 22. Расчет форвардных показателей Соглашение о будущей процентной ставке (2/3) Учебный центр Условие Банк планирует заключить соглашение

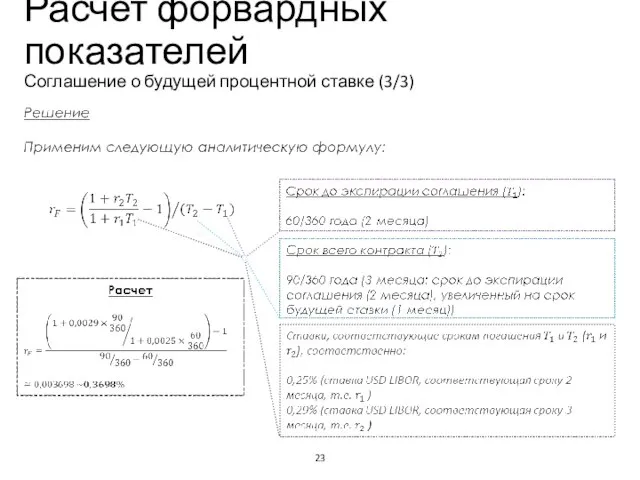

- 23. Учебный центр Расчет форвардных показателей Соглашение о будущей процентной ставке (3/3)

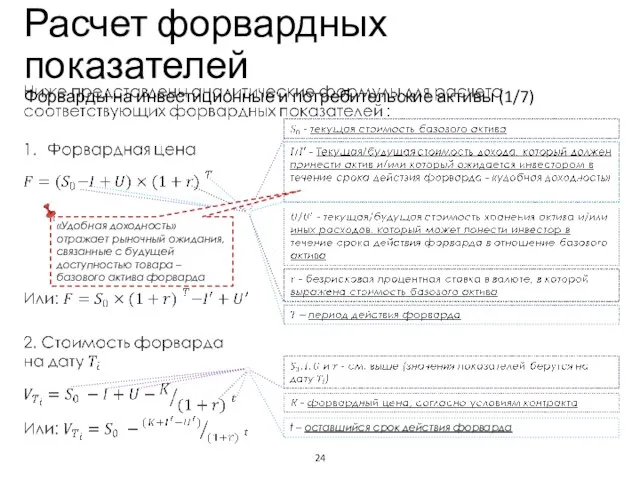

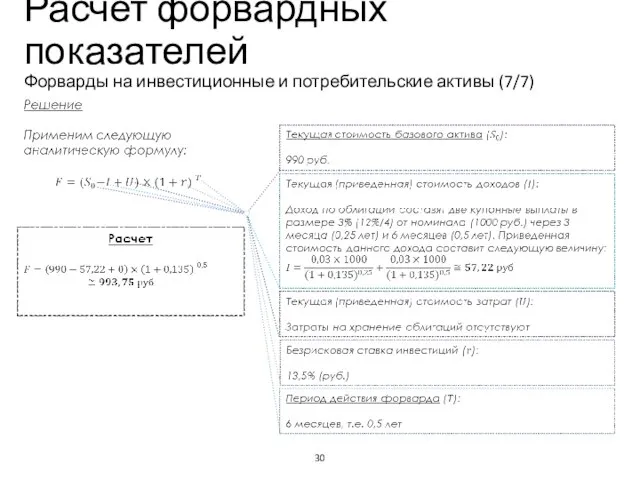

- 24. Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (1/7) Учебный центр t – оставшийся срок

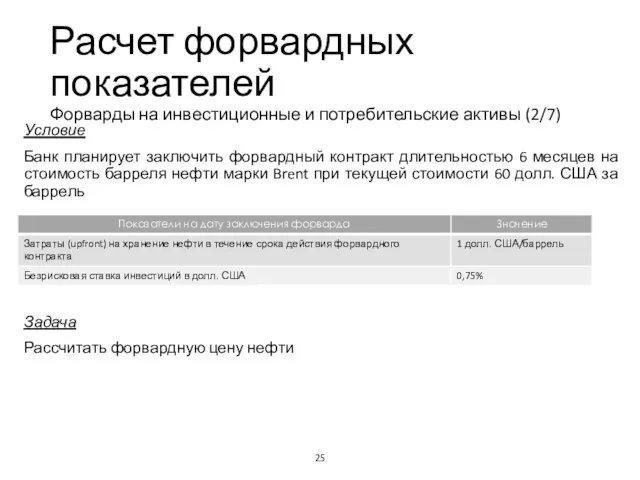

- 25. Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (2/7) Учебный центр Условие Банк планирует заключить

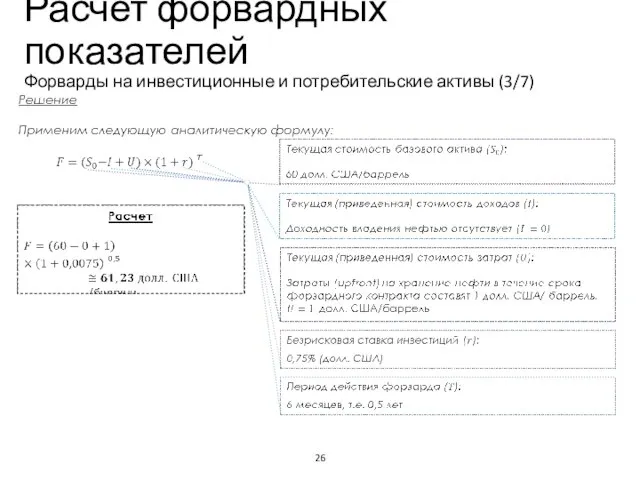

- 26. Учебный центр Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (3/7)

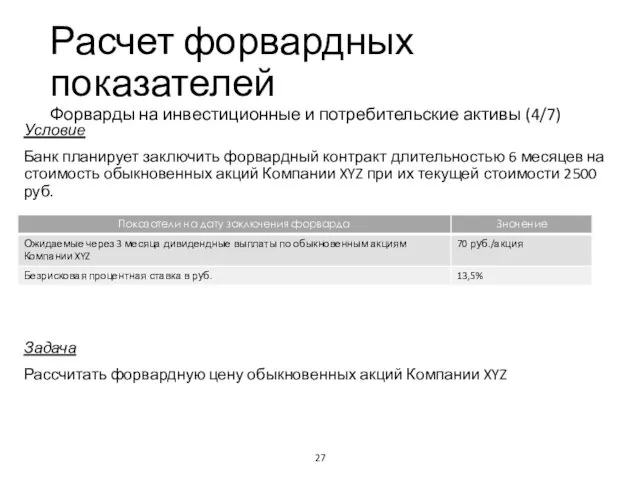

- 27. Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (4/7) Учебный центр Условие Банк планирует заключить

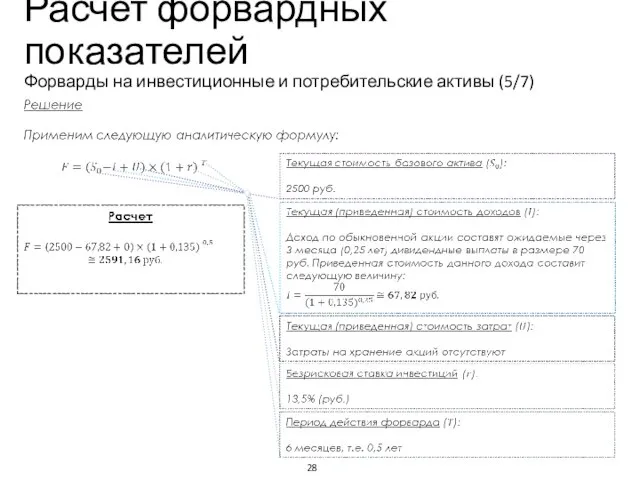

- 28. Учебный центр Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (5/7)

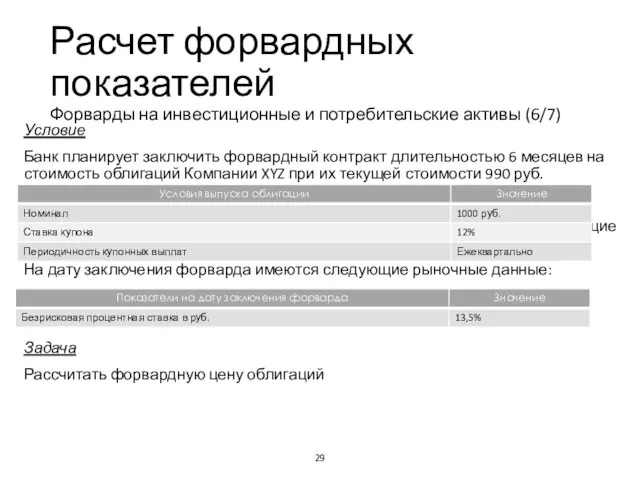

- 29. Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (6/7) Учебный центр Условие Банк планирует заключить

- 30. Учебный центр Расчет форвардных показателей Форварды на инвестиционные и потребительские активы (7/7)

- 31. Практика использования калькулятора Блумберг Модуль FRD (Forward) Учебный центр

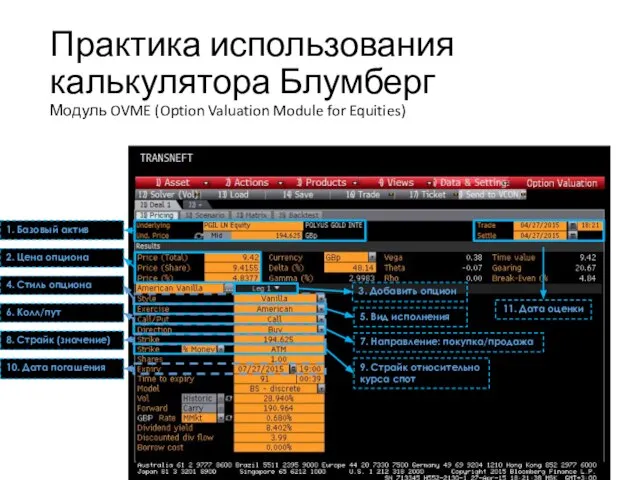

- 32. Практика использования калькулятора Блумберг Модуль OVME (Option Valuation Module for Equities) Учебный центр

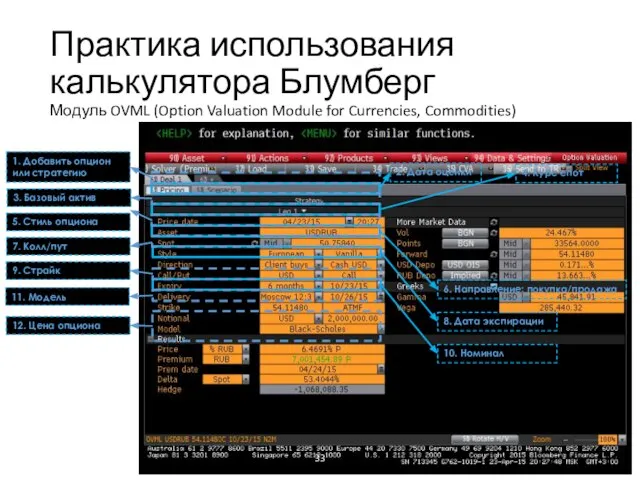

- 33. Практика использования калькулятора Блумберг Модуль OVML (Option Valuation Module for Currencies, Commodities) Учебный центр 1. Добавить

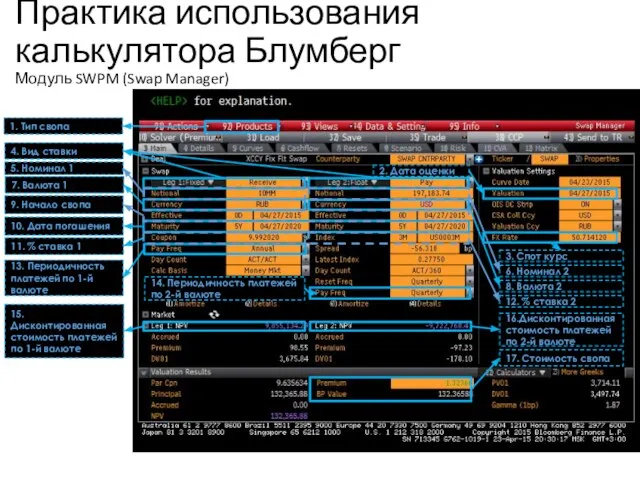

- 34. Практика использования калькулятора Блумберг Модуль SWPM (Swap Manager) Учебный центр 8. Валюта 2 17. Стоимость свопа

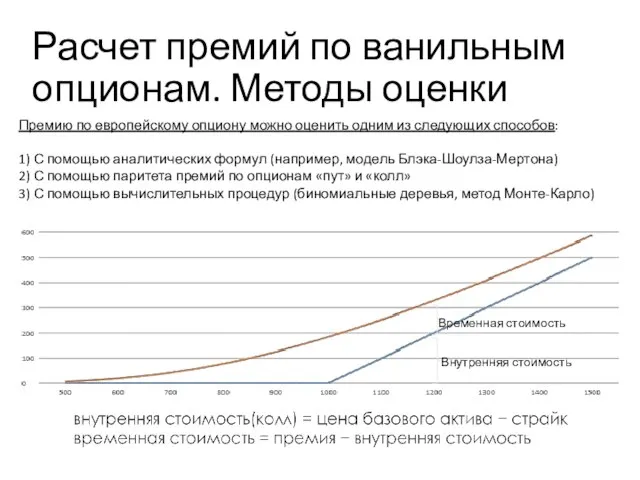

- 35. Расчет премий по ванильным опционам. Методы оценки Учебный центр Премию по европейскому опциону можно оценить одним

- 36. Расчет премий по ванильным опционам Модель Блэка-Шоулза-Мертона (1/4) Модель ценообразования опционов Блэка-Шоулза-Мертона (англ. Black–Scholes-Merton Option Pricing

- 37. Расчет премий по ванильным опционам Модель Блэка-Шоулза-Мертона (2/4) Учебный центр

- 38. Условие Банк планирует реализовать Компании опцион на покупку обыкновенных акций Компании XYZ (опциона «колл») с ценой

- 39. Расчет премий по ванильным опционам Модель Блэка-Шоулза-Мертона (4/4) Решение Учебный центр

- 40. Расчет премий по ванильным опционам Принцип паритета премий (1/3) Учебный центр Портфель A Портфель B

- 41. Расчет премий по ванильным опционам Принцип паритета премий (2/3) Учебный центр Условие Банк планирует продать европейский

- 42. Учебный центр Расчет премий по ванильным опционам Принцип паритета премий (3/3)

- 43. Расчет премий по барьерным форвардам Общее описание Барьерными называют форварды, прибыль или убыток по которым зависит

- 44. Расчет премий по барьерным форвардам Методы оценки Премию по барьерным форвардам можно оценить одним из следующих

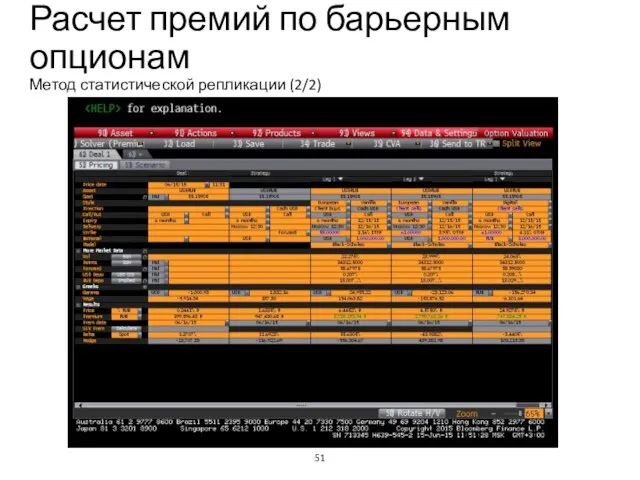

- 45. Расчет премий по барьерным форвардам Метод статистической репликации (1/2) Учебный центр Описание ситуации: Банк планирует купить

- 46. Расчет премий по барьерным форвардам Метод статистической репликации (2/2) Учебный центр

- 47. Расчет премий по барьерным опционам Общее описание Барьерными называют опционы, прибыль или убыток по которым зависит

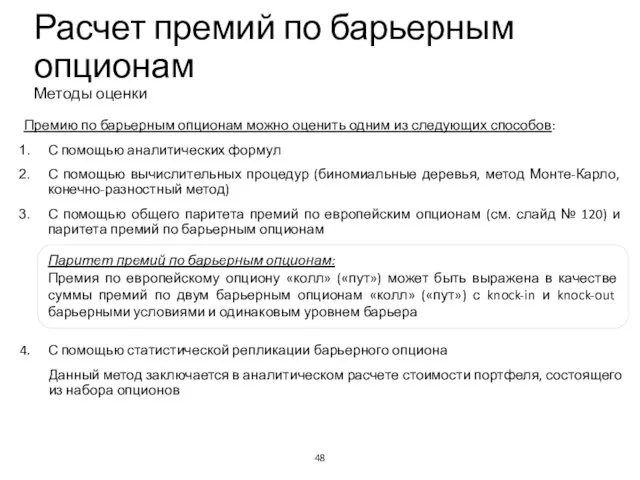

- 48. Расчет премий по барьерным опционам Методы оценки Премию по барьерным опционам можно оценить одним из следующих

- 49. Расчет премий по барьерным форвардам Метод статистической репликации (2/2) Учебный центр

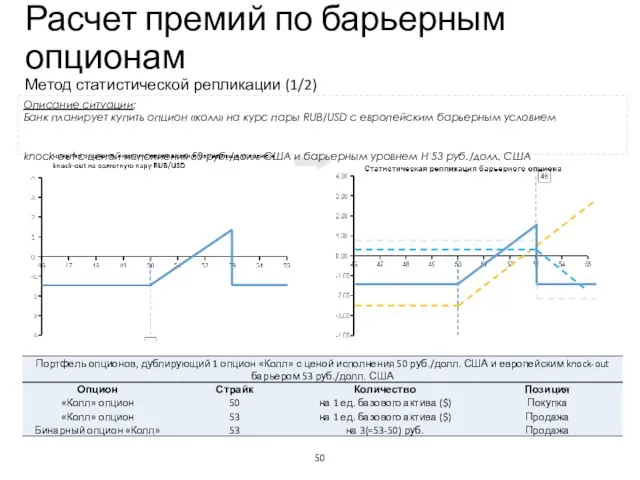

- 50. Расчет премий по барьерным опционам Метод статистической репликации (1/2) Учебный центр Описание ситуации: Банк планирует купить

- 51. Расчет премий по барьерным опционам Метод статистической репликации (2/2) Учебный центр

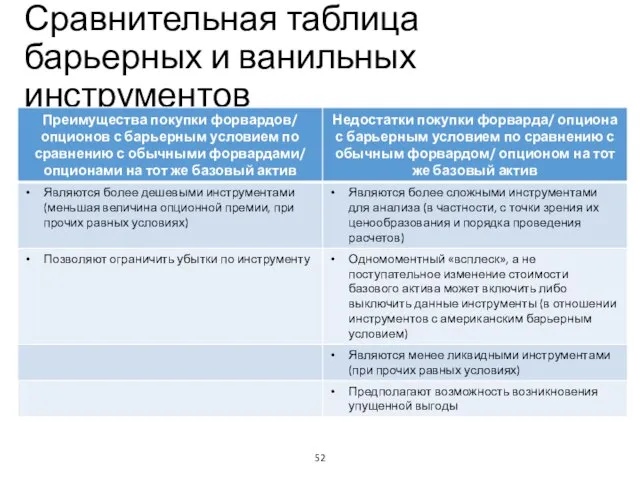

- 52. Сравнительная таблица барьерных и ванильных инструментов Учебный центр

- 53. Метод Монте-Карло Общее описание Метод Монте-Карло – числовой метод, основанный на получении большого числа реализаций стохастического

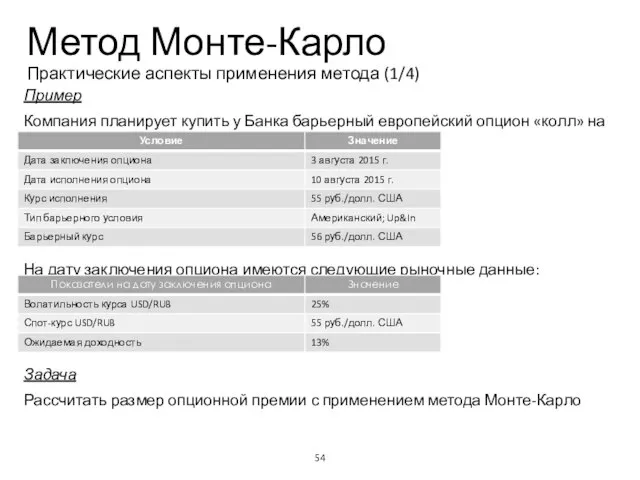

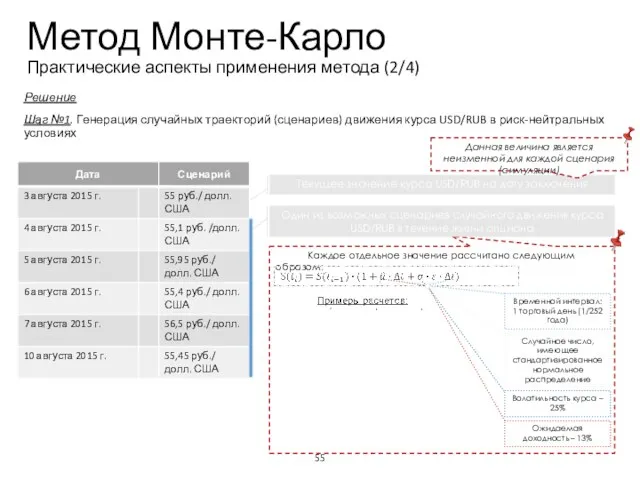

- 54. Метод Монте-Карло Практические аспекты применения метода (1/4) Учебный центр Пример Компания планирует купить у Банка барьерный

- 55. Каждое отдельное значение рассчитано следующим образом: Метод Монте-Карло Практические аспекты применения метода (2/4) Учебный центр Решение

- 56. Метод Монте-Карло Практические аспекты применения метода (3/4) Шаг №2. Вычисление размера выплат по опциону исходя из

- 57. Учебный центр Метод Монте-Карло Практические аспекты применения метода (4/4) Шаг №4. Приведение среднего значения выплат по

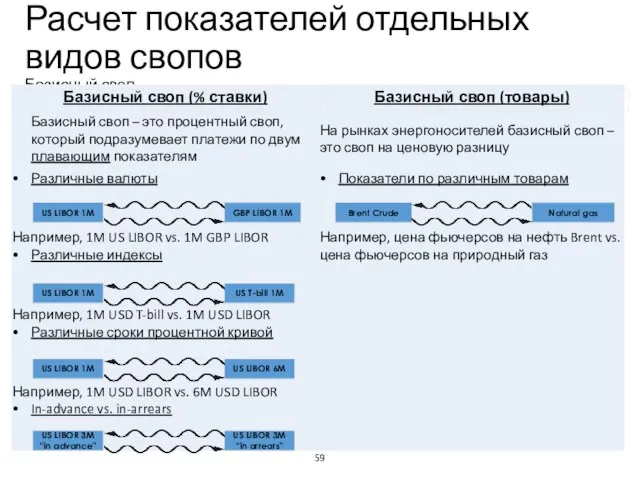

- 58. Расчет показателей отдельных видов свопов Виды свопов USD USD 6M LIBOR vs. 0.5% RUB USD RUB

- 59. Расчет показателей отдельных видов свопов Базисный своп GBP LIBOR 1M US LIBOR 1M US T-bill 1M

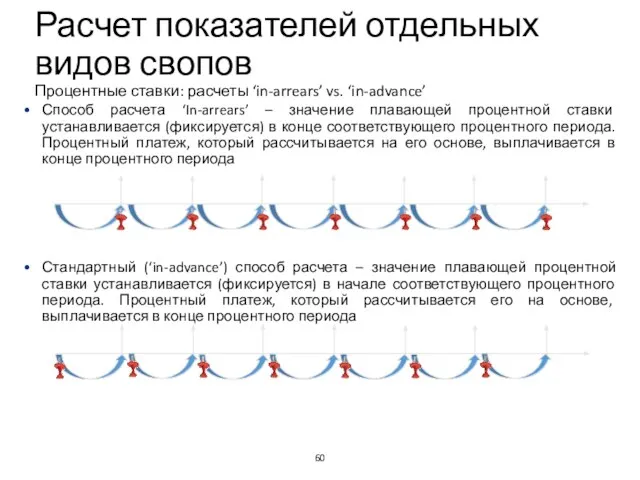

- 60. Способ расчета ‘In-arrears’ – значение плавающей процентной ставки устанавливается (фиксируется) в конце соответствующего процентного периода. Процентный

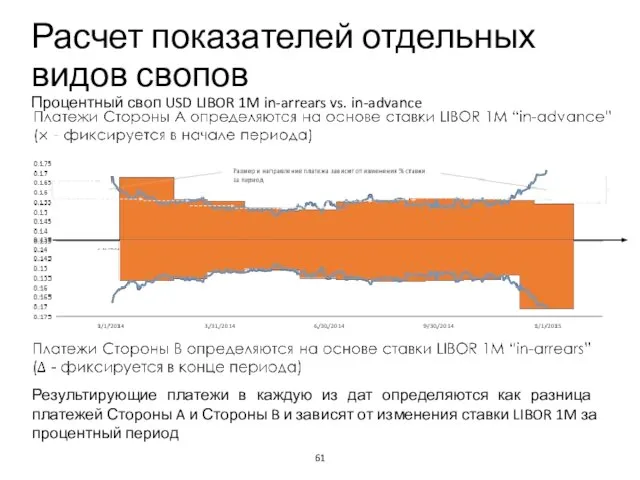

- 61. Расчет показателей отдельных видов свопов Процентный своп USD LIBOR 1M in-arrears vs. in-advance Учебный центр Результирующие

- 62. Условие Компания и Банк 1 января 2014 года заключили процентный своп-контракт номиналом 1 000 000 USD

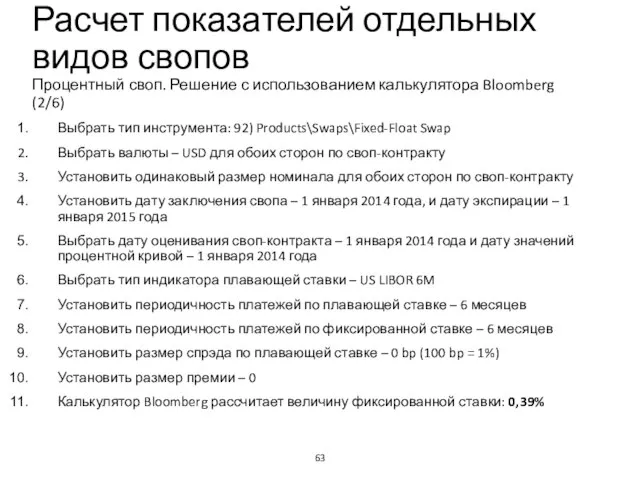

- 63. Расчет показателей отдельных видов свопов Процентный своп. Решение с использованием калькулятора Bloomberg (2/6) Выбрать тип инструмента:

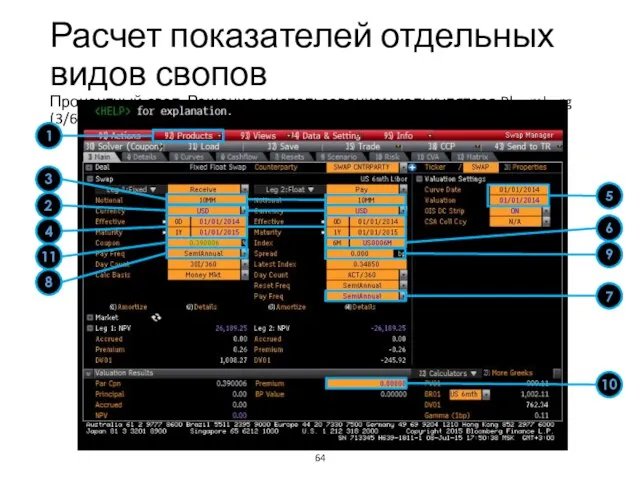

- 64. Расчет показателей отдельных видов свопов Процентный своп. Решение с использованием калькулятора Bloomberg (3/6) Учебный центр 1

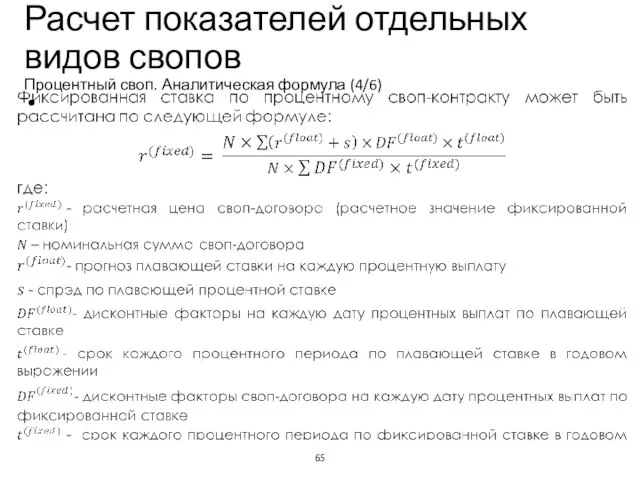

- 65. Расчет показателей отдельных видов свопов Процентный своп. Аналитическая формула (4/6) Учебный центр

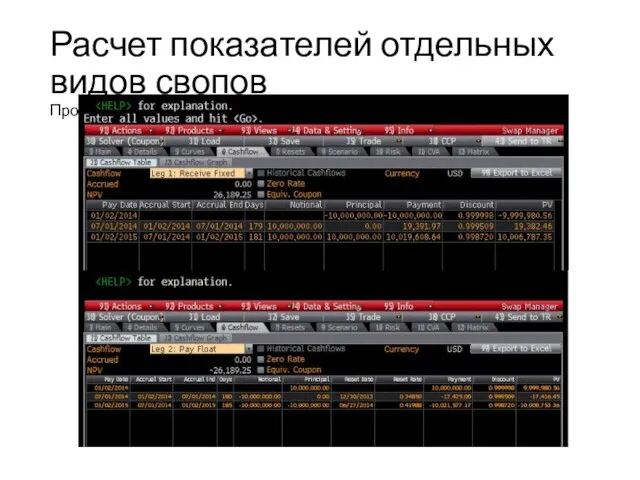

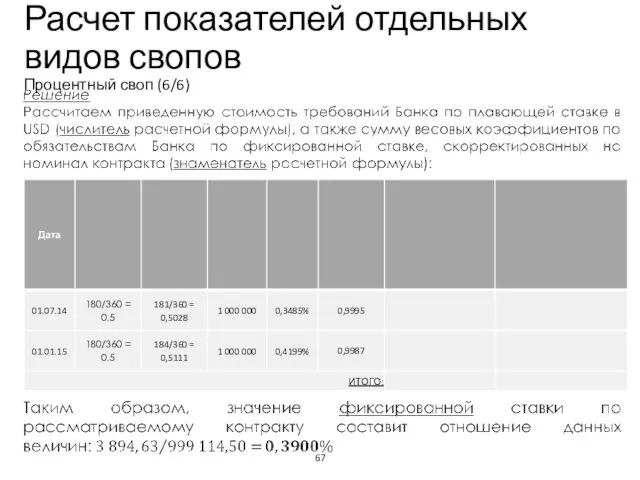

- 66. Расчет показателей отдельных видов свопов Процентный своп (5/6) Учебный центр

- 67. Расчет показателей отдельных видов свопов Процентный своп (6/6) Учебный центр

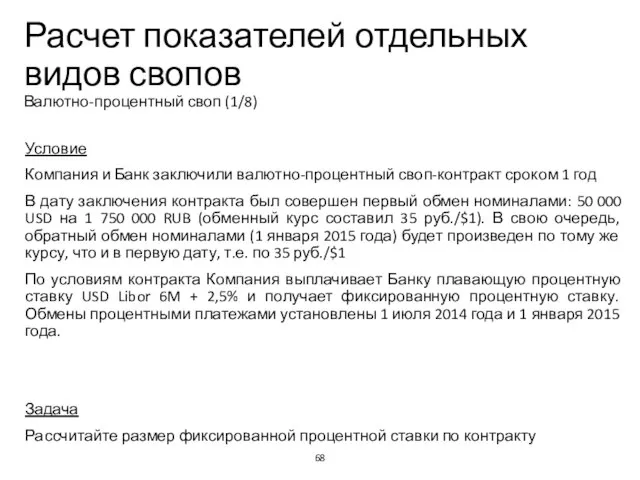

- 68. Условие Компания и Банк заключили валютно-процентный своп-контракт сроком 1 год В дату заключения контракта был совершен

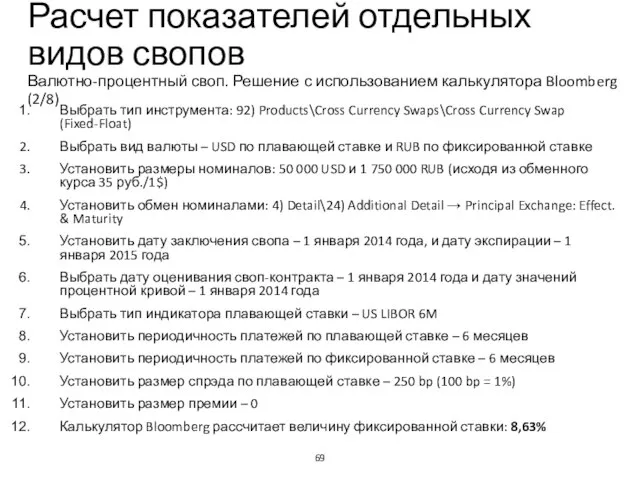

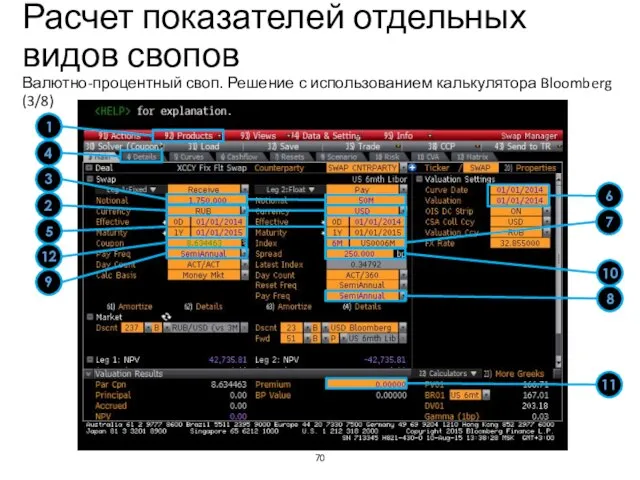

- 69. Расчет показателей отдельных видов свопов Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (2/8) Выбрать тип инструмента:

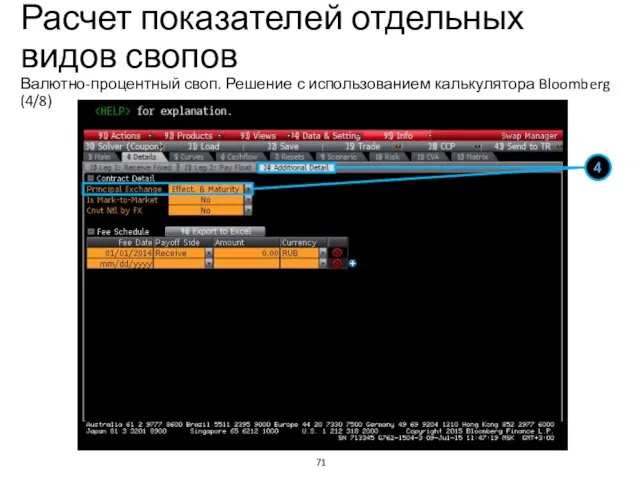

- 70. Расчет показателей отдельных видов свопов Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (3/8) Учебный центр 1

- 71. Расчет показателей отдельных видов свопов Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (4/8) Учебный центр 4

- 72. Расчет показателей отдельных видов свопов Валютно-процентный своп. Аналитическая формула (5/8) Учебный центр Порядок определения очередности валют:

- 73. Расчет показателей отдельных видов свопов Валютно-процентный своп. Аналитическая формула (6/8) Учебный центр

- 74. Расчет показателей отдельных видов свопов Валютно-процентный своп (7/9) Учебный центр

- 75. Расчет показателей отдельных видов свопов Валютно-процентный своп (8/9) Решение Учебный центр

- 76. Расчет показателей отдельных видов свопов Валютно-процентный своп (9/9) Учебный центр Рассчитаем значение коэффициентов, связанных с платежами,

- 77. Расчет показателей отдельных видов свопов Процентный кванто-своп Учебный центр ‘Кванто’ – это инструмент, в котором базовый

- 78. Расчет показателей отдельных видов свопов Азиатский своп В азиатском свопе одна сторона платит фиксированную сумму, а

- 80. Скачать презентацию

Слайд 3Принципы ценообразования на рынке ПФИ

Перечень основных принципов

Принцип #1. Применимые к ценообразованию ПФИ

Принципы ценообразования на рынке ПФИ

Перечень основных принципов

Принцип #1. Применимые к ценообразованию ПФИ

Слайд 4Принципы ценообразования на рынке ПФИ

Используемые предположения

Предположение #1. Сделки на рынке ПФИ осуществляются

Принципы ценообразования на рынке ПФИ

Используемые предположения

Предположение #1. Сделки на рынке ПФИ осуществляются

Слайд 5Паритет процентных ставок

Покрытый и непокрытый процентные паритеты

Процентный паритет – зависимость между процентными

Паритет процентных ставок

Покрытый и непокрытый процентные паритеты

Процентный паритет – зависимость между процентными

Слайд 6Паритет процентных ставок

Пример использования покрытого и непокрытого процентного паритетов (1/3)

Учебный центр

Условие

Банком анализируется

Паритет процентных ставок

Пример использования покрытого и непокрытого процентного паритетов (1/3)

Учебный центр

Условие

Банком анализируется

Слайд 7Учебный центр

Паритет процентных ставок

Пример использования покрытого и непокрытого процентного паритетов (2/3)

Присутствует активный

Учебный центр

Паритет процентных ставок

Пример использования покрытого и непокрытого процентного паритетов (2/3)

Присутствует активный

Слайд 8Учебный центр

Паритет процентных ставок

Пример использования покрытого и непокрытого процентного паритетов (3/3)

Отсутствует открытый

Учебный центр

Паритет процентных ставок

Пример использования покрытого и непокрытого процентного паритетов (3/3)

Отсутствует открытый

Слайд 9Паритет процентных ставок

Арбитражные возможности

Учебный центр

Текущий форвардный (фьючерсный) курс меньше курса, определенного в

Паритет процентных ставок

Арбитражные возможности

Учебный центр

Текущий форвардный (фьючерсный) курс меньше курса, определенного в

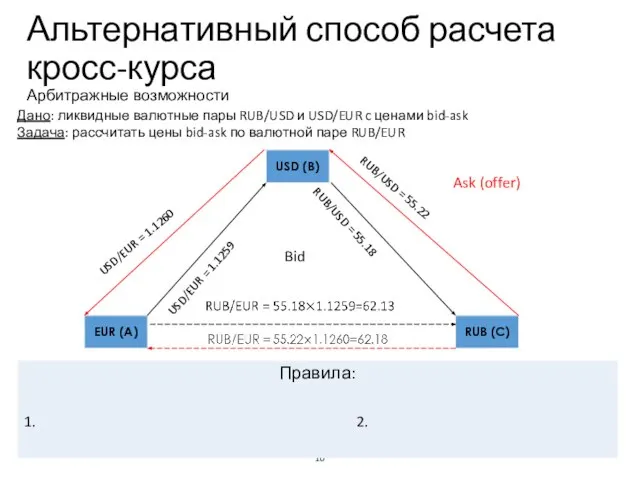

Слайд 10Альтернативный способ расчета кросс-курса

Арбитражные возможности

Учебный центр

Дано: ликвидные валютные пары RUB/USD и USD/EUR

Альтернативный способ расчета кросс-курса

Арбитражные возможности

Учебный центр

Дано: ликвидные валютные пары RUB/USD и USD/EUR

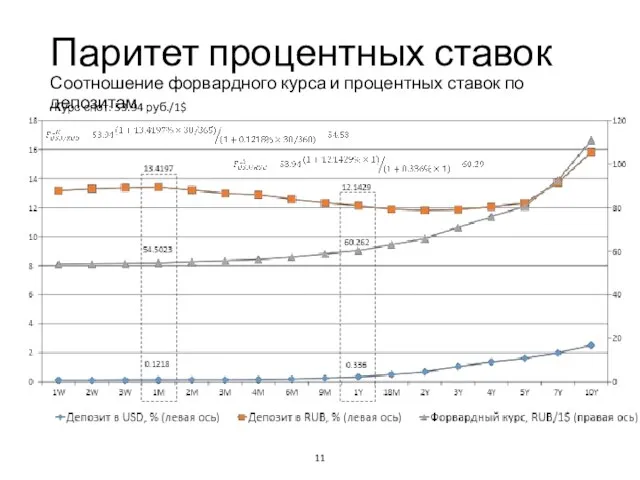

Слайд 11Паритет процентных ставок

Соотношение форвардного курса и процентных ставок по депозитам

Учебный центр

Курс спот:

Паритет процентных ставок

Соотношение форвардного курса и процентных ставок по депозитам

Учебный центр

Курс спот:

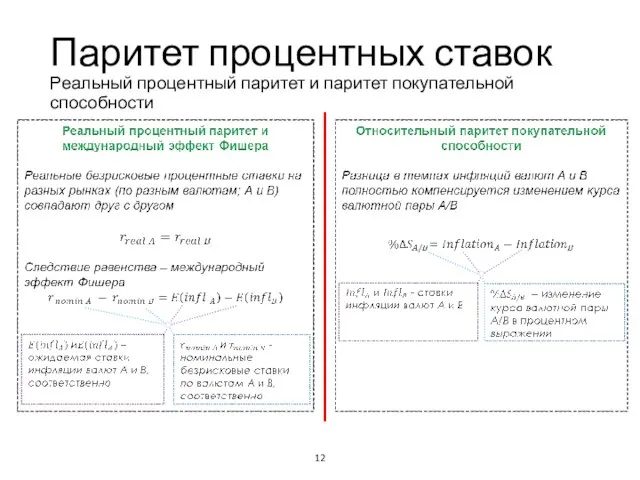

Слайд 12Паритет процентных ставок

Реальный процентный паритет и паритет покупательной способности

Учебный центр

Паритет процентных ставок

Реальный процентный паритет и паритет покупательной способности

Учебный центр

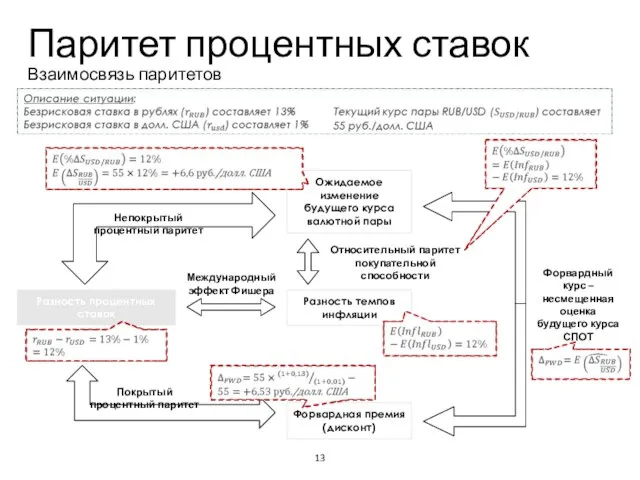

Слайд 13Паритет процентных ставок

Взаимосвязь паритетов

Учебный центр

Паритет процентных ставок

Взаимосвязь паритетов

Учебный центр

Слайд 14Расчет форвардных показателей

Основные показатели

Учебный центр

Форвардная цена (F) – цена, по которой должен

Расчет форвардных показателей

Основные показатели

Учебный центр

Форвардная цена (F) – цена, по которой должен

Слайд 15Расчет форвардных показателей

Виды форвардов

В зависимости от базового актива выделяют следующие виды инструментов:

Расчет

Расчет форвардных показателей

Виды форвардов

В зависимости от базового актива выделяют следующие виды инструментов:

Расчет

Слайд 16Расчет форвардных показателей

Валютные форварды (1/5)

Учебный центр

T – период действия форварда (в годовом

Расчет форвардных показателей

Валютные форварды (1/5)

Учебный центр

T – период действия форварда (в годовом

Слайд 17Расчет форвардных показателей

Валютные форварды (2/5)

Учебный центр

Условие

Банк планирует заключить форвардный контракт длительностью в

Расчет форвардных показателей

Валютные форварды (2/5)

Учебный центр

Условие

Банк планирует заключить форвардный контракт длительностью в

Слайд 18Учебный центр

Расчет форвардных показателей

Валютные форварды (3/5)

Период действия форварда (T):

6 месяцев, т.е. 0,5

Учебный центр

Расчет форвардных показателей

Валютные форварды (3/5)

Период действия форварда (T):

6 месяцев, т.е. 0,5

Слайд 19Расчет форвардных показателей

Валютные форварды (4/5)

Учебный центр

Условие

Какова стоимость купленного Банком ранее форварда с

Расчет форвардных показателей

Валютные форварды (4/5)

Учебный центр

Условие

Какова стоимость купленного Банком ранее форварда с

Слайд 20Учебный центр

Расчет форвардных показателей

Валютные форварды (5/5)

Оставшийся срок действия форварда (t):

6 месяцев, т.е.

Учебный центр

Расчет форвардных показателей

Валютные форварды (5/5)

Оставшийся срок действия форварда (t):

6 месяцев, т.е.

Слайд 21Расчет форвардных показателей

Соглашение о будущей процентной ставке (1/3)

Учебный центр

t – время, прошедшее

Расчет форвардных показателей

Соглашение о будущей процентной ставке (1/3)

Учебный центр

t – время, прошедшее

Слайд 22Расчет форвардных показателей

Соглашение о будущей процентной ставке (2/3)

Учебный центр

Условие

Банк планирует заключить соглашение

Расчет форвардных показателей

Соглашение о будущей процентной ставке (2/3)

Учебный центр

Условие

Банк планирует заключить соглашение

Слайд 23Учебный центр

Расчет форвардных показателей

Соглашение о будущей процентной ставке (3/3)

Учебный центр

Расчет форвардных показателей

Соглашение о будущей процентной ставке (3/3)

Слайд 24

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (1/7)

Учебный центр

t – оставшийся

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (1/7)

Учебный центр

t – оставшийся

Слайд 25Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (2/7)

Учебный центр

Условие

Банк планирует заключить

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (2/7)

Учебный центр

Условие

Банк планирует заключить

Слайд 26Учебный центр

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (3/7)

Учебный центр

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (3/7)

Слайд 27Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (4/7)

Учебный центр

Условие

Банк планирует заключить

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (4/7)

Учебный центр

Условие

Банк планирует заключить

Слайд 28Учебный центр

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (5/7)

Учебный центр

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (5/7)

Слайд 29Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (6/7)

Учебный центр

Условие

Банк планирует заключить

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (6/7)

Учебный центр

Условие

Банк планирует заключить

Слайд 30Учебный центр

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (7/7)

Учебный центр

Расчет форвардных показателей

Форварды на инвестиционные и потребительские активы (7/7)

Слайд 31Практика использования калькулятора Блумберг

Модуль FRD (Forward)

Учебный центр

Практика использования калькулятора Блумберг

Модуль FRD (Forward)

Учебный центр

Слайд 32Практика использования калькулятора Блумберг

Модуль OVME (Option Valuation Module for Equities)

Учебный центр

Практика использования калькулятора Блумберг

Модуль OVME (Option Valuation Module for Equities)

Учебный центр

Слайд 33Практика использования калькулятора Блумберг

Модуль OVML (Option Valuation Module for Currencies, Commodities)

Учебный центр

1.

Практика использования калькулятора Блумберг

Модуль OVML (Option Valuation Module for Currencies, Commodities)

Учебный центр

1.

Слайд 34Практика использования калькулятора Блумберг

Модуль SWPM (Swap Manager)

Учебный центр

8. Валюта 2

17. Стоимость свопа

3.

Практика использования калькулятора Блумберг

Модуль SWPM (Swap Manager)

Учебный центр

8. Валюта 2

17. Стоимость свопа

3.

Слайд 35Расчет премий по ванильным опционам. Методы оценки

Учебный центр

Премию по европейскому опциону можно

Расчет премий по ванильным опционам. Методы оценки

Учебный центр

Премию по европейскому опциону можно

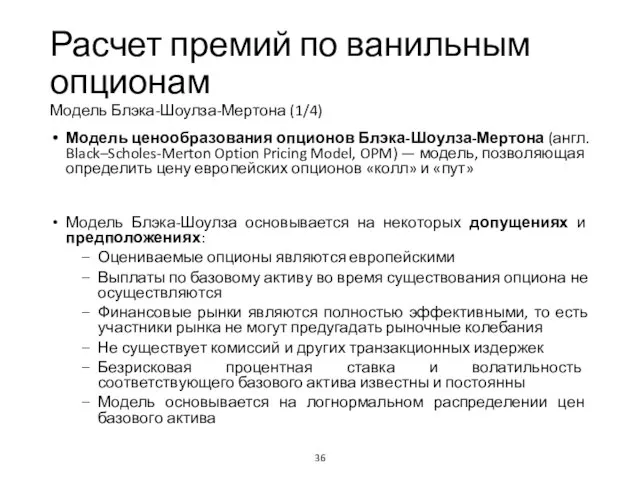

Слайд 36Расчет премий по ванильным опционам

Модель Блэка-Шоулза-Мертона (1/4)

Модель ценообразования опционов Блэка-Шоулза-Мертона (англ. Black–Scholes-Merton

Расчет премий по ванильным опционам

Модель Блэка-Шоулза-Мертона (1/4)

Модель ценообразования опционов Блэка-Шоулза-Мертона (англ. Black–Scholes-Merton

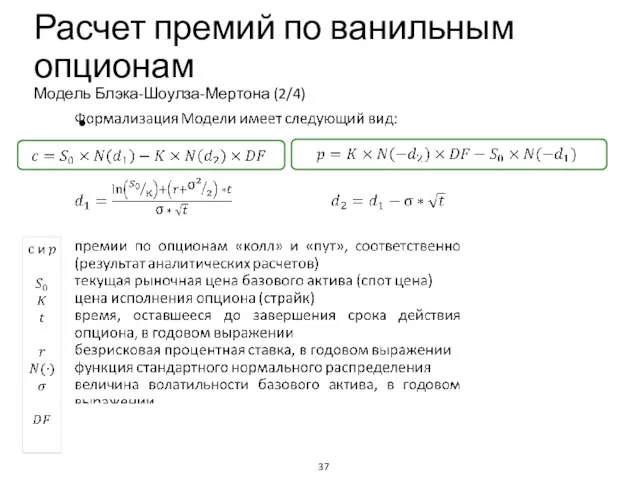

Слайд 37Расчет премий по ванильным опционам

Модель Блэка-Шоулза-Мертона (2/4)

Учебный центр

Расчет премий по ванильным опционам

Модель Блэка-Шоулза-Мертона (2/4)

Учебный центр

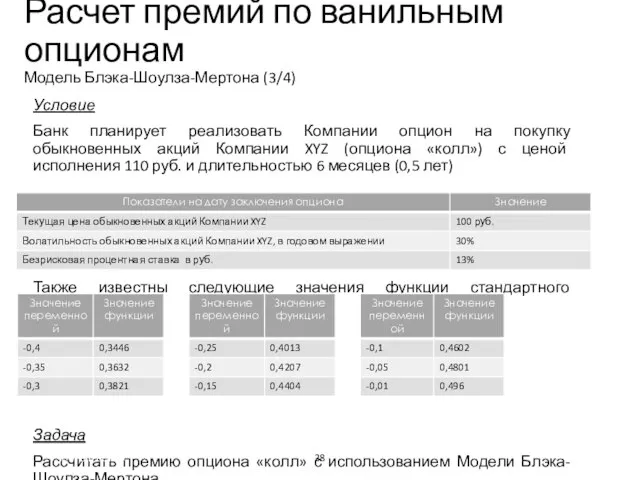

Слайд 38Условие

Банк планирует реализовать Компании опцион на покупку обыкновенных акций Компании XYZ (опциона

Условие

Банк планирует реализовать Компании опцион на покупку обыкновенных акций Компании XYZ (опциона

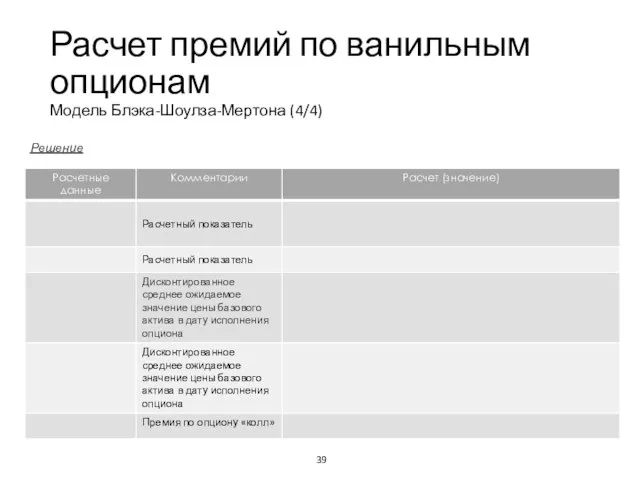

Слайд 39Расчет премий по ванильным опционам

Модель Блэка-Шоулза-Мертона (4/4)

Решение

Учебный центр

Расчет премий по ванильным опционам

Модель Блэка-Шоулза-Мертона (4/4)

Решение

Учебный центр

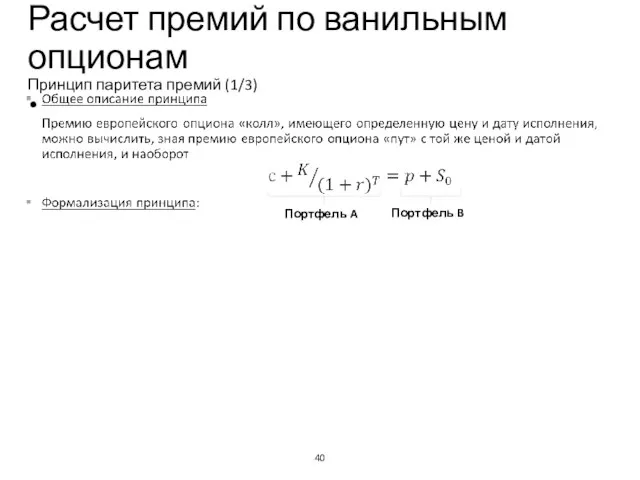

Слайд 40Расчет премий по ванильным опционам

Принцип паритета премий (1/3)

Учебный центр

Портфель A

Портфель B

Расчет премий по ванильным опционам

Принцип паритета премий (1/3)

Учебный центр

Портфель A

Портфель B

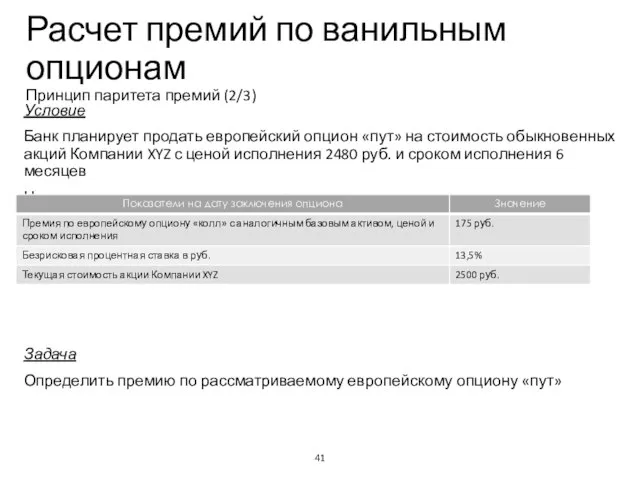

Слайд 41Расчет премий по ванильным опционам

Принцип паритета премий (2/3)

Учебный центр

Условие

Банк планирует продать европейский

Расчет премий по ванильным опционам

Принцип паритета премий (2/3)

Учебный центр

Условие

Банк планирует продать европейский

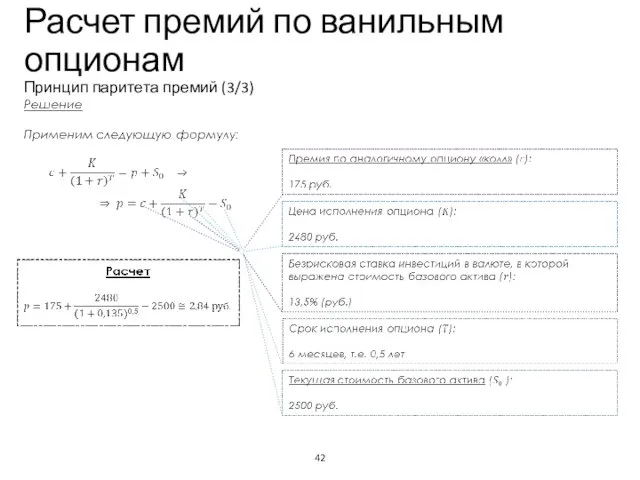

Слайд 42Учебный центр

Расчет премий по ванильным опционам

Принцип паритета премий (3/3)

Учебный центр

Расчет премий по ванильным опционам

Принцип паритета премий (3/3)

Слайд 43Расчет премий по барьерным форвардам

Общее описание

Барьерными называют форварды, прибыль или убыток по

Расчет премий по барьерным форвардам

Общее описание

Барьерными называют форварды, прибыль или убыток по

Слайд 44Расчет премий по барьерным форвардам

Методы оценки

Премию по барьерным форвардам можно оценить одним

Расчет премий по барьерным форвардам

Методы оценки

Премию по барьерным форвардам можно оценить одним

Слайд 45Расчет премий по барьерным форвардам

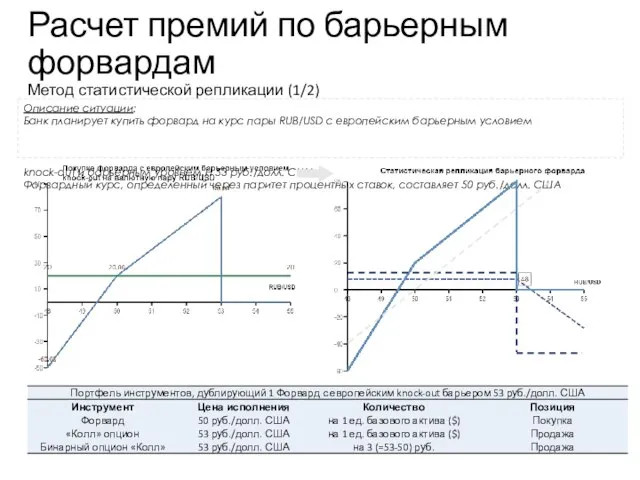

Метод статистической репликации (1/2)

Учебный центр

Описание ситуации:

Банк планирует купить

Расчет премий по барьерным форвардам

Метод статистической репликации (1/2)

Учебный центр

Описание ситуации:

Банк планирует купить

Слайд 46Расчет премий по барьерным форвардам

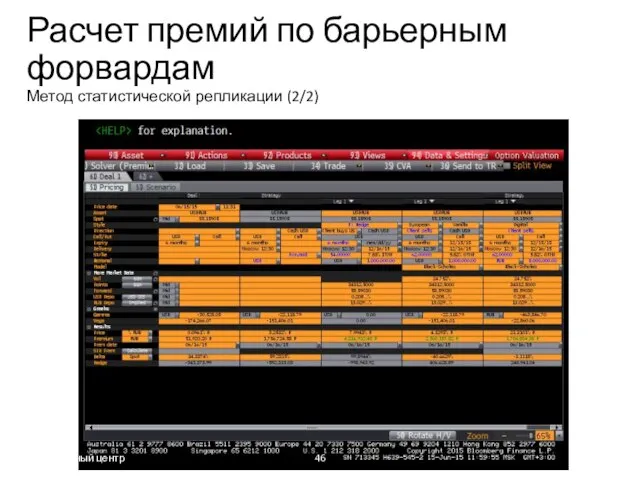

Метод статистической репликации (2/2)

Учебный центр

Расчет премий по барьерным форвардам

Метод статистической репликации (2/2)

Учебный центр

Слайд 47Расчет премий по барьерным опционам

Общее описание

Барьерными называют опционы, прибыль или убыток по

Расчет премий по барьерным опционам

Общее описание

Барьерными называют опционы, прибыль или убыток по

Слайд 48Расчет премий по барьерным опционам

Методы оценки

Премию по барьерным опционам можно оценить одним

Расчет премий по барьерным опционам

Методы оценки

Премию по барьерным опционам можно оценить одним

Слайд 49Расчет премий по барьерным форвардам

Метод статистической репликации (2/2)

Учебный центр

Расчет премий по барьерным форвардам

Метод статистической репликации (2/2)

Учебный центр

Слайд 50Расчет премий по барьерным опционам

Метод статистической репликации (1/2)

Учебный центр

Описание ситуации:

Банк планирует купить

Расчет премий по барьерным опционам

Метод статистической репликации (1/2)

Учебный центр

Описание ситуации:

Банк планирует купить

Слайд 51Расчет премий по барьерным опционам

Метод статистической репликации (2/2)

Учебный центр

Расчет премий по барьерным опционам

Метод статистической репликации (2/2)

Учебный центр

Слайд 52Сравнительная таблица барьерных и ванильных инструментов

Учебный центр

Сравнительная таблица барьерных и ванильных инструментов

Учебный центр

Слайд 53Метод Монте-Карло

Общее описание

Метод Монте-Карло – числовой метод, основанный на получении большого числа

Метод Монте-Карло

Общее описание

Метод Монте-Карло – числовой метод, основанный на получении большого числа

Слайд 54Метод Монте-Карло

Практические аспекты применения метода (1/4)

Учебный центр

Пример

Компания планирует купить у Банка барьерный

Метод Монте-Карло

Практические аспекты применения метода (1/4)

Учебный центр

Пример

Компания планирует купить у Банка барьерный

Слайд 55 Каждое отдельное значение рассчитано следующим образом:

Метод Монте-Карло

Практические аспекты применения метода (2/4)

Учебный центр

Решение

Шаг

Каждое отдельное значение рассчитано следующим образом:

Метод Монте-Карло

Практические аспекты применения метода (2/4)

Учебный центр

Решение

Шаг

Слайд 56Метод Монте-Карло

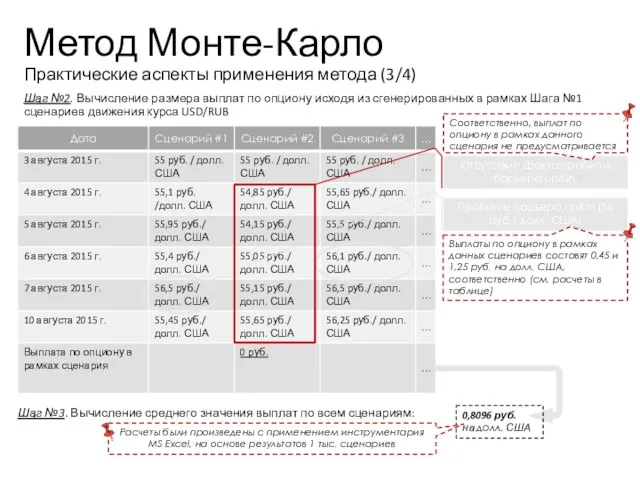

Практические аспекты применения метода (3/4)

Шаг №2. Вычисление размера выплат по опциону

Метод Монте-Карло

Практические аспекты применения метода (3/4)

Шаг №2. Вычисление размера выплат по опциону

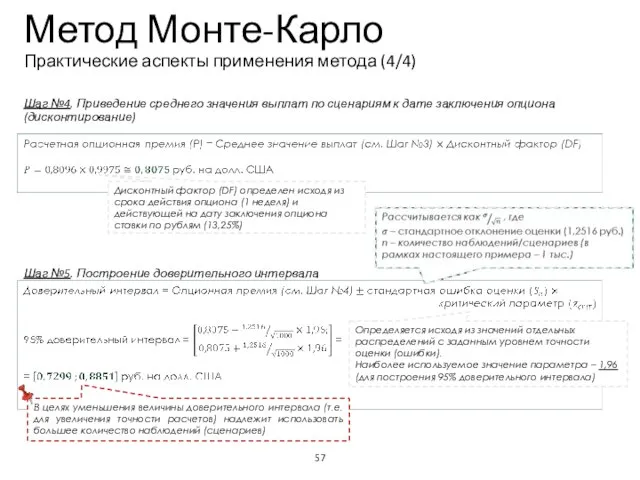

Слайд 57Учебный центр

Метод Монте-Карло

Практические аспекты применения метода (4/4)

Шаг №4. Приведение среднего значения выплат

Учебный центр

Метод Монте-Карло

Практические аспекты применения метода (4/4)

Шаг №4. Приведение среднего значения выплат

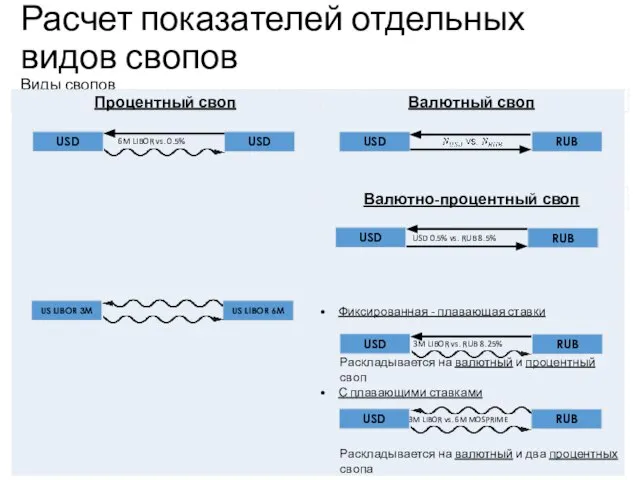

Слайд 58Расчет показателей отдельных видов свопов

Виды свопов

USD

USD

6M LIBOR vs. 0.5%

RUB

USD

RUB

USD

RUB

USD

RUB

USD

USD 0.5% vs. RUB

Расчет показателей отдельных видов свопов

Виды свопов

USD

USD

6M LIBOR vs. 0.5%

RUB

USD

RUB

USD

RUB

USD

RUB

USD

USD 0.5% vs. RUB

Слайд 59Расчет показателей отдельных видов свопов

Базисный своп

GBP LIBOR 1M

US LIBOR 1M

US T-bill 1M

US

Расчет показателей отдельных видов свопов

Базисный своп

GBP LIBOR 1M

US LIBOR 1M

US T-bill 1M

US

Слайд 60Способ расчета ‘In-arrears’ – значение плавающей процентной ставки устанавливается (фиксируется) в конце

Способ расчета ‘In-arrears’ – значение плавающей процентной ставки устанавливается (фиксируется) в конце

Слайд 61Расчет показателей отдельных видов свопов

Процентный своп USD LIBOR 1M in-arrears vs. in-advance

Учебный

Расчет показателей отдельных видов свопов

Процентный своп USD LIBOR 1M in-arrears vs. in-advance

Учебный

Слайд 62Условие

Компания и Банк 1 января 2014 года заключили процентный своп-контракт номиналом 1

Условие

Компания и Банк 1 января 2014 года заключили процентный своп-контракт номиналом 1

Слайд 63Расчет показателей отдельных видов свопов

Процентный своп. Решение с использованием калькулятора Bloomberg (2/6)

Выбрать

Расчет показателей отдельных видов свопов

Процентный своп. Решение с использованием калькулятора Bloomberg (2/6)

Выбрать

Слайд 64Расчет показателей отдельных видов свопов

Процентный своп. Решение с использованием калькулятора Bloomberg (3/6)

Учебный

Расчет показателей отдельных видов свопов

Процентный своп. Решение с использованием калькулятора Bloomberg (3/6)

Учебный

Слайд 65Расчет показателей отдельных видов свопов

Процентный своп. Аналитическая формула (4/6)

Учебный центр

Расчет показателей отдельных видов свопов

Процентный своп. Аналитическая формула (4/6)

Учебный центр

Слайд 66Расчет показателей отдельных видов свопов

Процентный своп (5/6)

Учебный центр

Расчет показателей отдельных видов свопов

Процентный своп (5/6)

Учебный центр

Слайд 67Расчет показателей отдельных видов свопов

Процентный своп (6/6)

Учебный центр

Расчет показателей отдельных видов свопов

Процентный своп (6/6)

Учебный центр

Слайд 68Условие

Компания и Банк заключили валютно-процентный своп-контракт сроком 1 год

В дату заключения контракта

Условие

Компания и Банк заключили валютно-процентный своп-контракт сроком 1 год

В дату заключения контракта

Слайд 69Расчет показателей отдельных видов свопов

Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (2/8)

Выбрать

Расчет показателей отдельных видов свопов

Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (2/8)

Выбрать

Слайд 70Расчет показателей отдельных видов свопов

Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (3/8)

Учебный

Расчет показателей отдельных видов свопов

Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (3/8)

Учебный

Слайд 71Расчет показателей отдельных видов свопов

Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (4/8)

Учебный

Расчет показателей отдельных видов свопов

Валютно-процентный своп. Решение с использованием калькулятора Bloomberg (4/8)

Учебный

Слайд 72Расчет показателей отдельных видов свопов

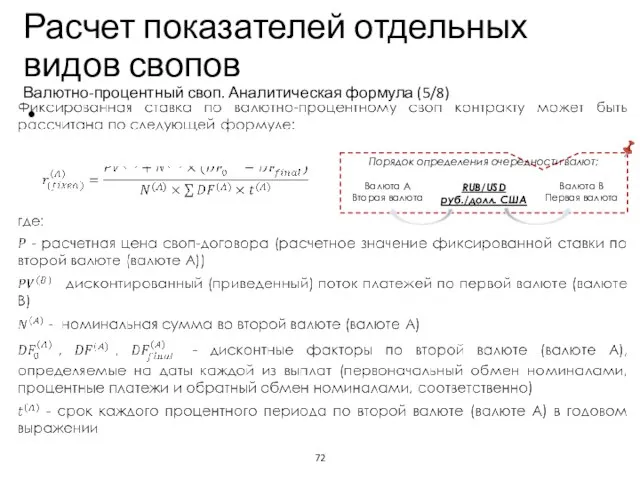

Валютно-процентный своп. Аналитическая формула (5/8)

Учебный центр

Порядок определения очередности

Расчет показателей отдельных видов свопов

Валютно-процентный своп. Аналитическая формула (5/8)

Учебный центр

Порядок определения очередности

Слайд 73Расчет показателей отдельных видов свопов

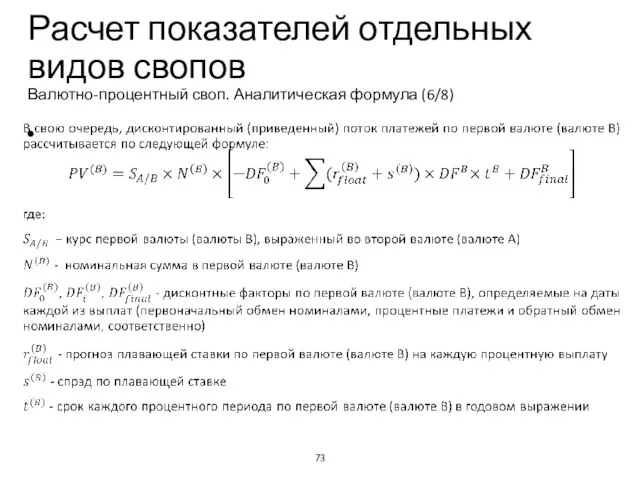

Валютно-процентный своп. Аналитическая формула (6/8)

Учебный центр

Расчет показателей отдельных видов свопов

Валютно-процентный своп. Аналитическая формула (6/8)

Учебный центр

Слайд 74Расчет показателей отдельных видов свопов

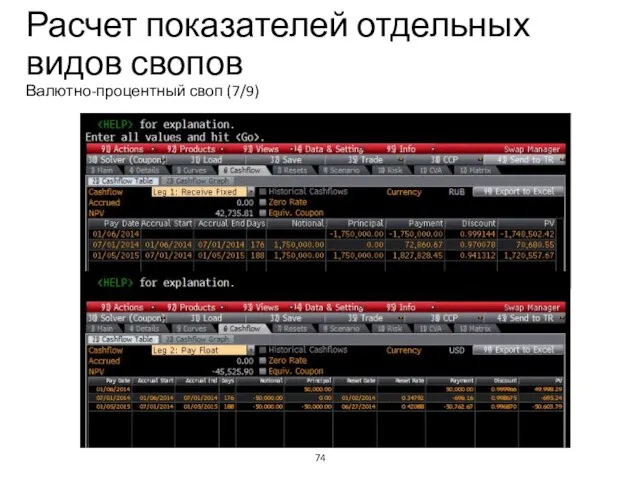

Валютно-процентный своп (7/9)

Учебный центр

Расчет показателей отдельных видов свопов

Валютно-процентный своп (7/9)

Учебный центр

Слайд 75Расчет показателей отдельных видов свопов

Валютно-процентный своп (8/9)

Решение

Учебный центр

Расчет показателей отдельных видов свопов

Валютно-процентный своп (8/9)

Решение

Учебный центр

Слайд 76Расчет показателей отдельных видов свопов

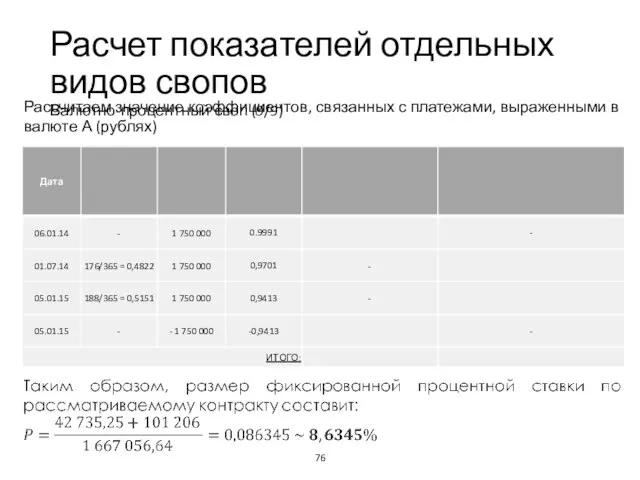

Валютно-процентный своп (9/9)

Учебный центр

Рассчитаем значение коэффициентов, связанных с

Расчет показателей отдельных видов свопов

Валютно-процентный своп (9/9)

Учебный центр

Рассчитаем значение коэффициентов, связанных с

Слайд 77Расчет показателей отдельных видов свопов

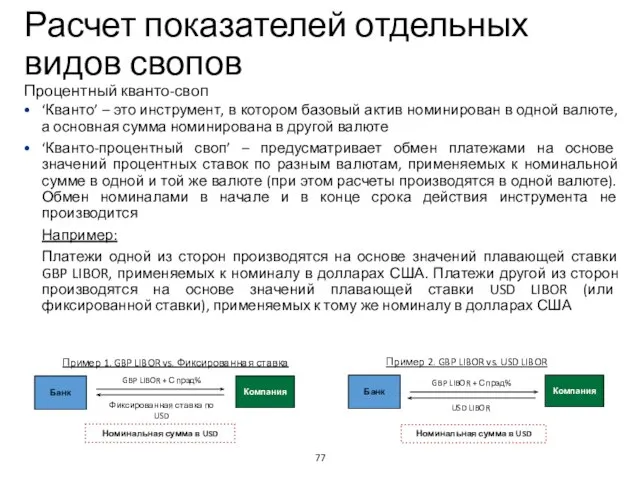

Процентный кванто-своп

Учебный центр

‘Кванто’ – это инструмент, в котором

Расчет показателей отдельных видов свопов

Процентный кванто-своп

Учебный центр

‘Кванто’ – это инструмент, в котором

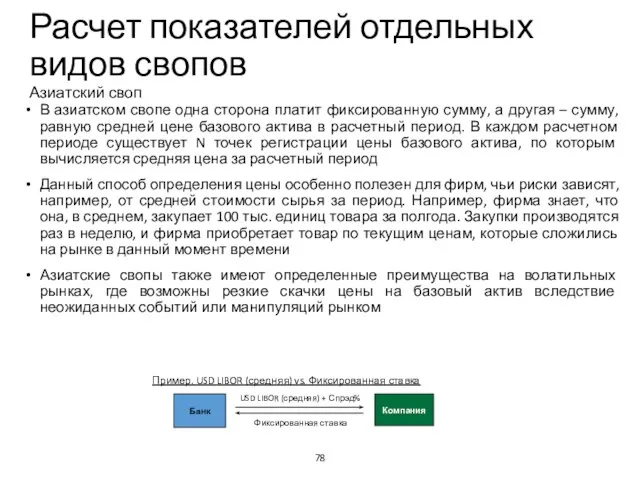

Слайд 78Расчет показателей отдельных видов свопов

Азиатский своп

В азиатском свопе одна сторона платит фиксированную

Расчет показателей отдельных видов свопов

Азиатский своп

В азиатском свопе одна сторона платит фиксированную

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе»

Программа автоматизации организации школьного питания «Вижен-Софт:Питание в школе» Госзаказ-2011основные новации в законодательстве

Госзаказ-2011основные новации в законодательстве Проектная деятельность в образовании: история и современность

Проектная деятельность в образовании: история и современность Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры

Город сегодня и завтра. Тенденции и перспективы развития современной архитектуры Авангард и постмодернизм

Авангард и постмодернизм Презентация на тему Графические интерфейсы

Презентация на тему Графические интерфейсы PROBLEM SOLVING Interlocutor

PROBLEM SOLVING Interlocutor Пищевая и легкая промышленность

Пищевая и легкая промышленность Что такое письмо?

Что такое письмо? Деление обыкновенных дробей (6 класс)

Деление обыкновенных дробей (6 класс) MY FUTURE FAMILY

MY FUTURE FAMILY  Построение декомпозиции, удовлетворяющей требованиям 3НФ

Построение декомпозиции, удовлетворяющей требованиям 3НФ Вода и её роль в жизни человека

Вода и её роль в жизни человека Презентация на тему Теории происхождения права

Презентация на тему Теории происхождения права  Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов

Выгодное сотрудничество. Единственный в России и СНГ производитель умных электрокарнизов Текстовые задачи

Текстовые задачи Методика изучения элементов комбинаторики в условиях профильного обучения математике

Методика изучения элементов комбинаторики в условиях профильного обучения математике А.С.Пушкин. Адресаты любовной лирики

А.С.Пушкин. Адресаты любовной лирики Бизнес-мероприятия

Бизнес-мероприятия Siberian Wellness. Здоровые, натуральные и эффективные продукты

Siberian Wellness. Здоровые, натуральные и эффективные продукты Государственно-частные партнерствана железнодорожном транспорте

Государственно-частные партнерствана железнодорожном транспорте Русская словесность

Русская словесность Основы художественного проектирования изделий. Алгоритм дизайна

Основы художественного проектирования изделий. Алгоритм дизайна Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей

Создание системы постинтернатной адаптации выпускников интернатных учреждений и замещающих семей Тема 1 уч практ

Тема 1 уч практ Пeтeмлетy урокe.

Пeтeмлетy урокe. Технология и организация эдвокаси

Технология и организация эдвокаси Osuschestvlenie_pravosudia_tolko_sudom (1)

Osuschestvlenie_pravosudia_tolko_sudom (1)