- НДС

Содержание

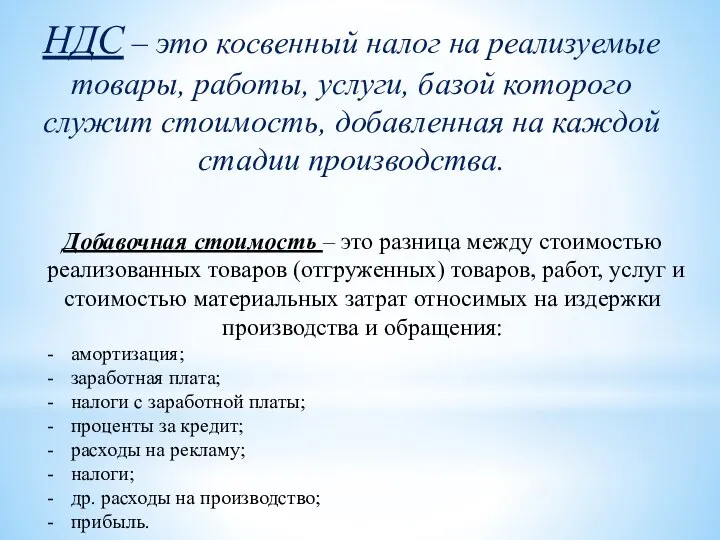

- 2. НДС – это косвенный налог на реализуемые товары, работы, услуги, базой которого служит стоимость, добавленная на

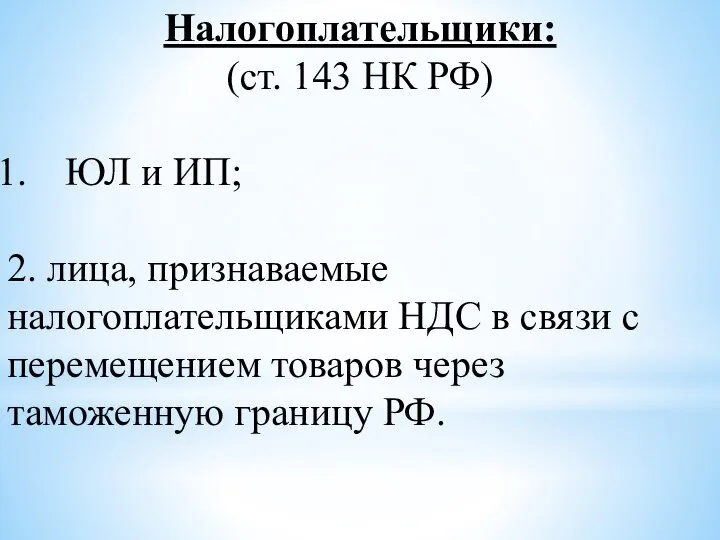

- 3. Налогоплательщики: (ст. 143 НК РФ) ЮЛ и ИП; 2. лица, признаваемые налогоплательщиками НДС в связи с

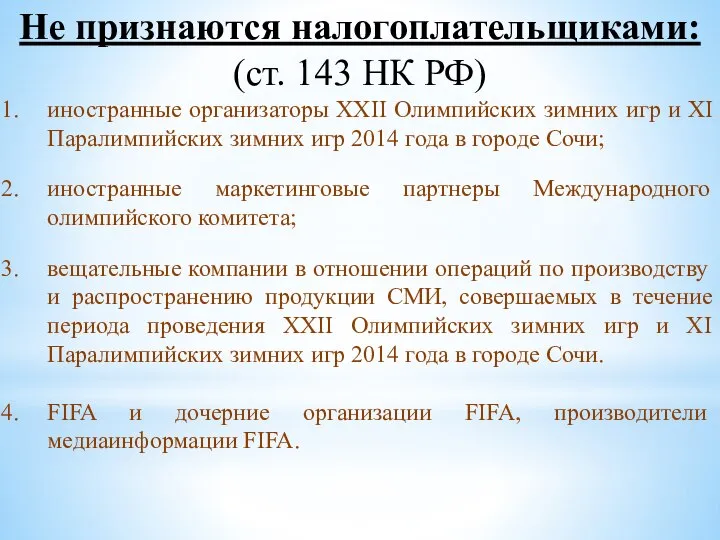

- 4. Не признаются налогоплательщиками: (ст. 143 НК РФ) иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских

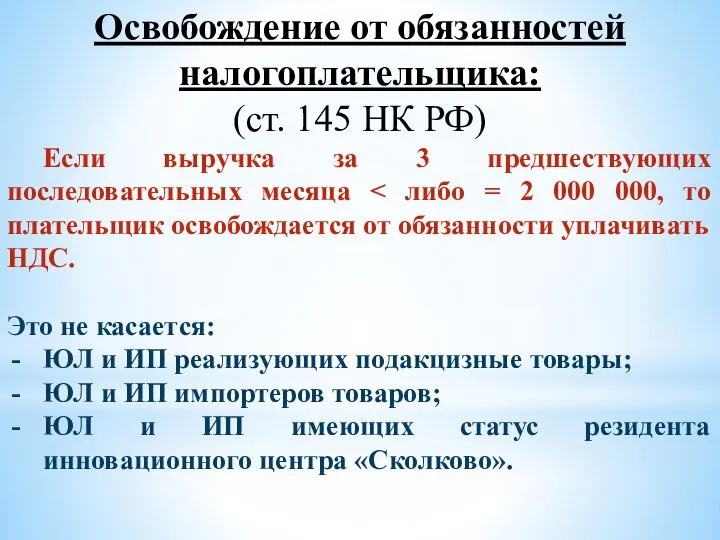

- 5. Освобождение от обязанностей налогоплательщика: (ст. 145 НК РФ) Если выручка за 3 предшествующих последовательных месяца Это

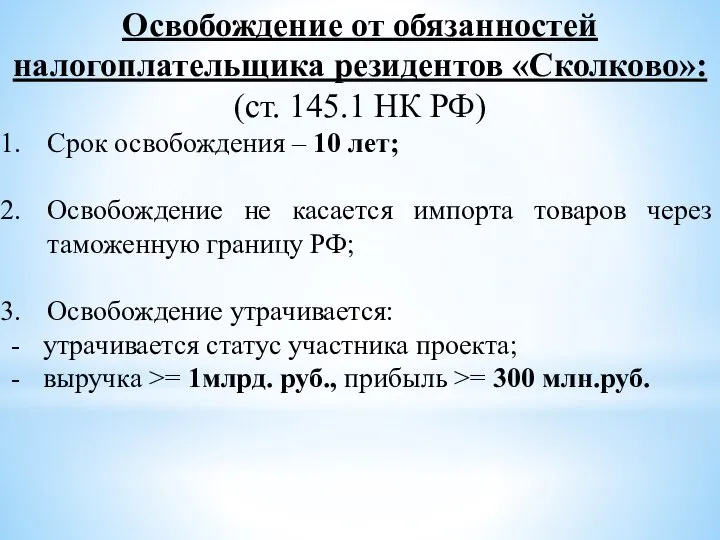

- 6. Освобождение от обязанностей налогоплательщика резидентов «Сколково»: (ст. 145.1 НК РФ) Срок освобождения – 10 лет; Освобождение

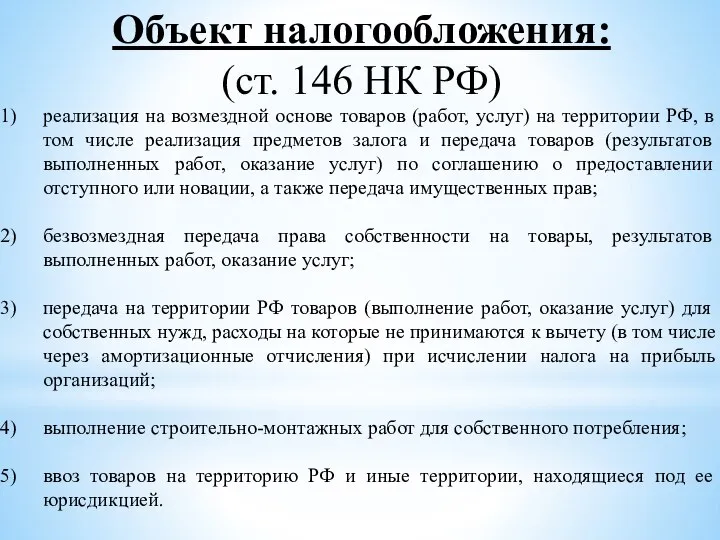

- 7. Объект налогообложения: (ст. 146 НК РФ) реализация на возмездной основе товаров (работ, услуг) на территории РФ,

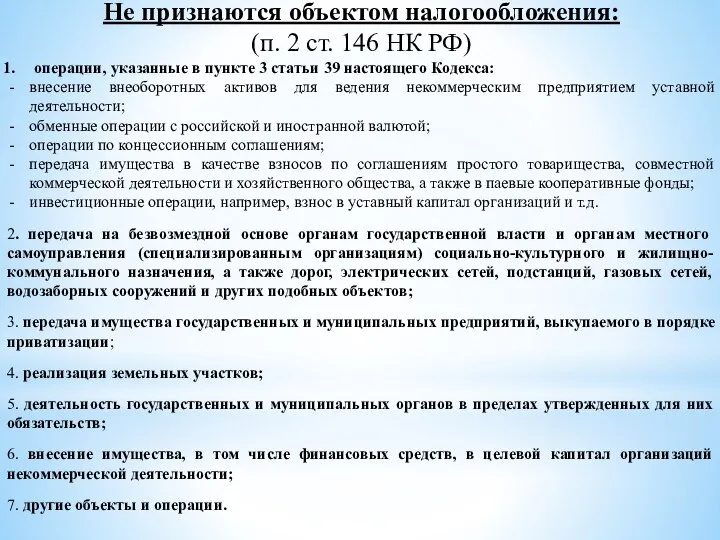

- 8. Не признаются объектом налогообложения: (п. 2 ст. 146 НК РФ) операции, указанные в пункте 3 статьи

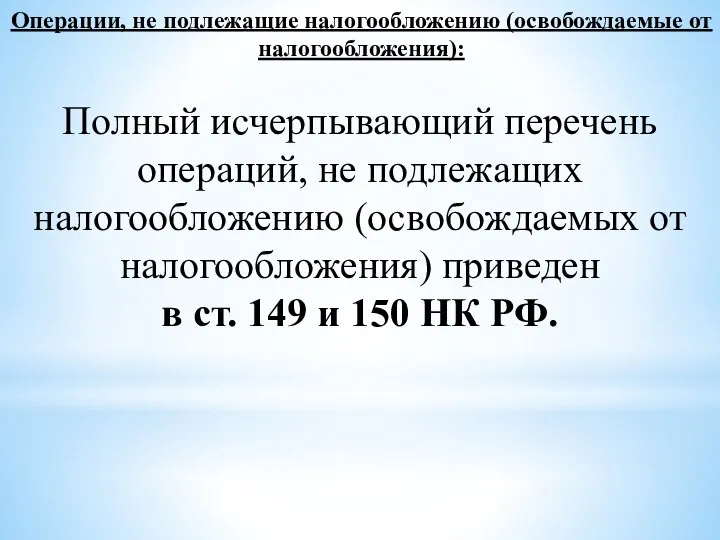

- 9. Операции, не подлежащие налогообложению (освобождаемые от налогообложения): Полный исчерпывающий перечень операций, не подлежащих налогообложению (освобождаемых от

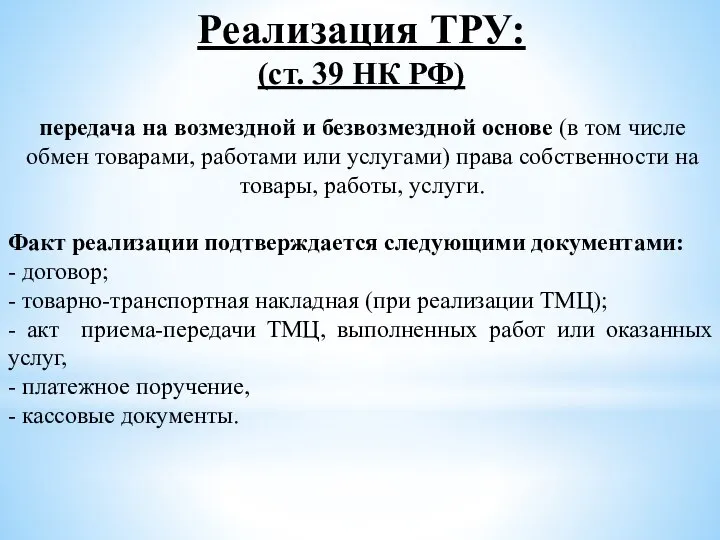

- 10. Реализация ТРУ: (ст. 39 НК РФ) передача на возмездной и безвозмездной основе (в том числе обмен

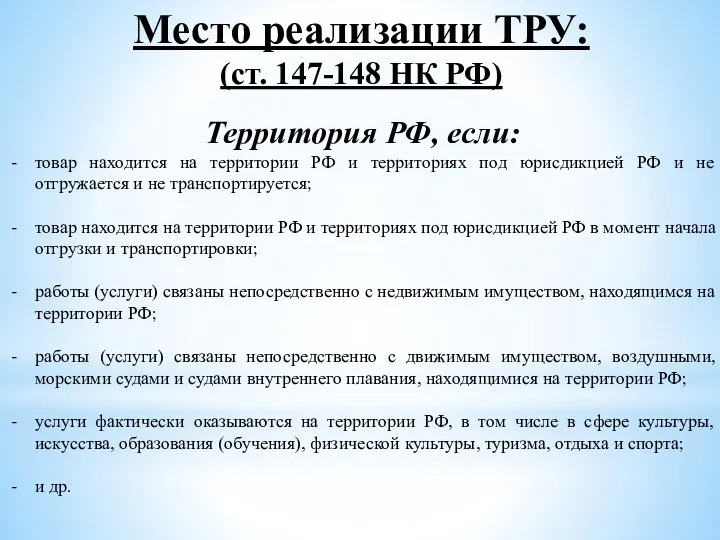

- 11. Место реализации ТРУ: (ст. 147-148 НК РФ) Территория РФ, если: товар находится на территории РФ и

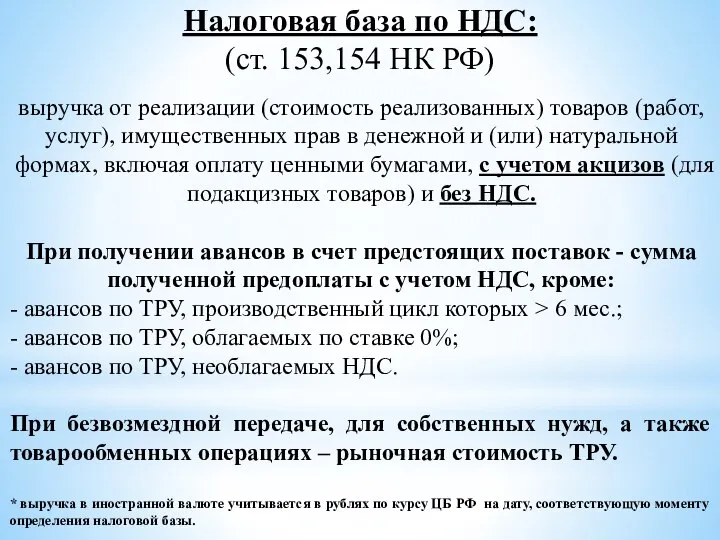

- 12. Налоговая база по НДС: (ст. 153,154 НК РФ) выручка от реализации (стоимость реализованных) товаров (работ, услуг),

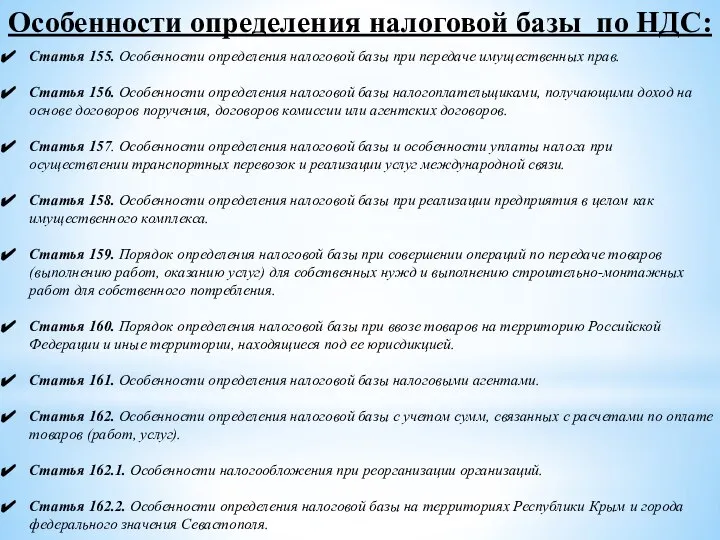

- 13. Особенности определения налоговой базы по НДС: Статья 155. Особенности определения налоговой базы при передаче имущественных прав.

- 14. Момент определения налоговой базы по НДС (ст. 167 НК РФ) Наиболее ранняя из двух дат: 1)

- 15. Налоговые ставки по НДС (ст. 164 НК РФ)

- 16. Порядок исчисления НДС (ст. 166 НК РФ) Сумма НДС = НБ*НС(%) при раздельном учете производимой продукции,

- 17. Порядок исчисления НДС (ст. 166 НК РФ) В случае отсутствия у налогоплательщика бухгалтерского учета или учета

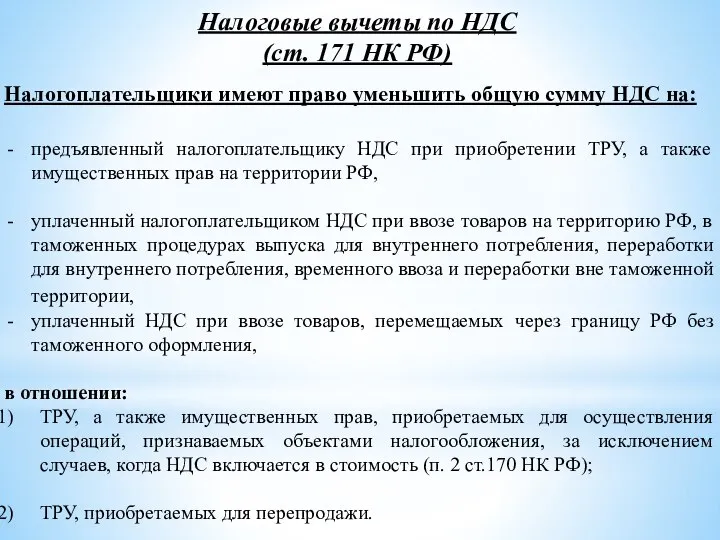

- 18. Налоговые вычеты по НДС (ст. 171 НК РФ) Налогоплательщики имеют право уменьшить общую сумму НДС на:

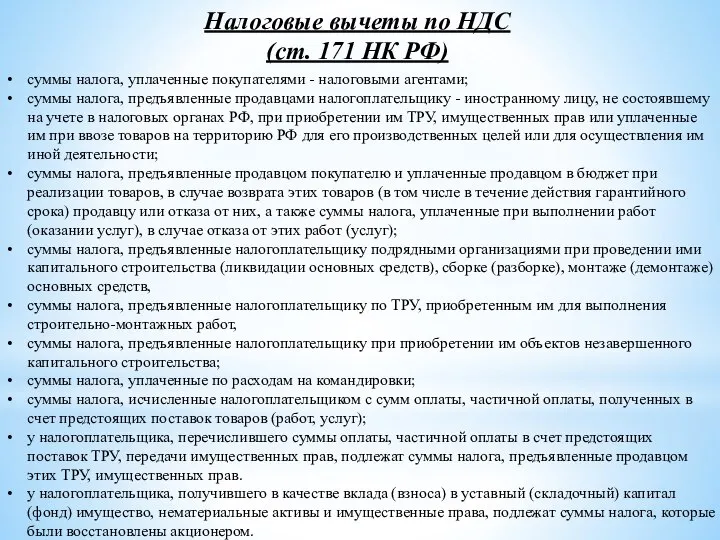

- 19. Налоговые вычеты по НДС (ст. 171 НК РФ) суммы налога, уплаченные покупателями - налоговыми агентами; суммы

- 20. Налоговые вычеты по НДС применяются на основании счетов-фактур (ст. 169 НК РФ)

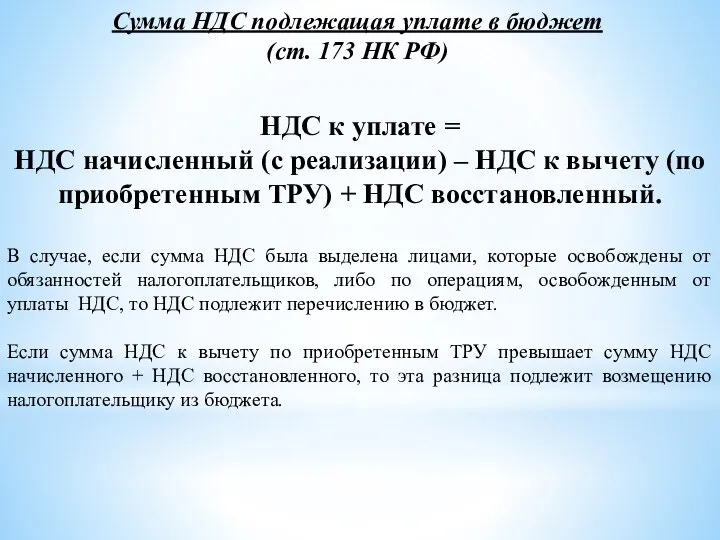

- 21. Сумма НДС подлежащая уплате в бюджет (ст. 173 НК РФ) НДС к уплате = НДС начисленный

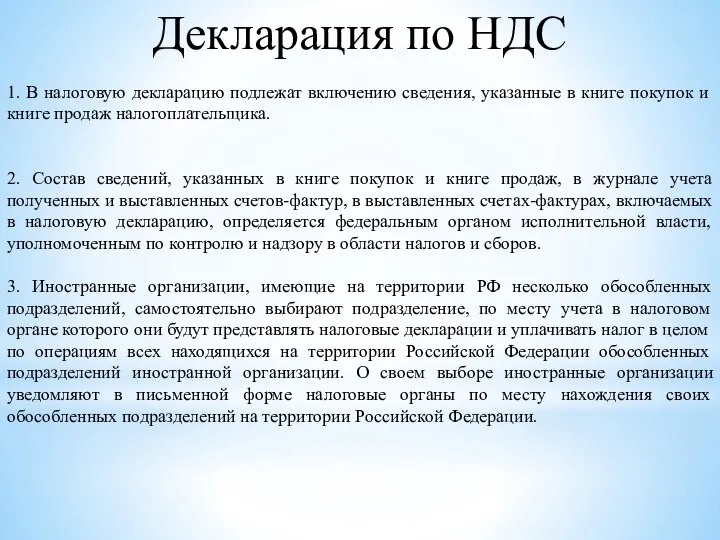

- 22. 1. В налоговую декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика. 2.

- 23. Порядок возмещения НДС из бюджета (ст. 176 НК РФ) после представления налоговой декларации налоговый орган проверяет

- 24. Порядок возмещения НДС из бюджета (ст. 176 НК РФ) В случае выявления нарушений законодательства должен быть

- 25. Порядок возмещения НДС из бюджета (ст. 176.1 НК РФ) Заявительный порядок возмещения НДС из бюджета –

- 26. Заявительный характер возмещения НДС из бюджета (ст. 176 НК РФ) При отсутствии у налогоплательщика недоимки по

- 28. Скачать презентацию

Слайд 3Налогоплательщики:

(ст. 143 НК РФ)

ЮЛ и ИП;

2. лица, признаваемые налогоплательщиками НДС в связи

Налогоплательщики:

(ст. 143 НК РФ)

ЮЛ и ИП;

2. лица, признаваемые налогоплательщиками НДС в связи

Слайд 4Не признаются налогоплательщиками:

(ст. 143 НК РФ)

иностранные организаторы XXII Олимпийских зимних игр и

Не признаются налогоплательщиками:

(ст. 143 НК РФ)

иностранные организаторы XXII Олимпийских зимних игр и

Слайд 5Освобождение от обязанностей налогоплательщика:

(ст. 145 НК РФ)

Если выручка за 3 предшествующих последовательных

Освобождение от обязанностей налогоплательщика:

(ст. 145 НК РФ)

Если выручка за 3 предшествующих последовательных

Слайд 6Освобождение от обязанностей налогоплательщика резидентов «Сколково»:

(ст. 145.1 НК РФ)

Срок освобождения – 10

Освобождение от обязанностей налогоплательщика резидентов «Сколково»:

(ст. 145.1 НК РФ)

Срок освобождения – 10

Слайд 7Объект налогообложения:

(ст. 146 НК РФ)

реализация на возмездной основе товаров (работ, услуг) на

Объект налогообложения:

(ст. 146 НК РФ)

реализация на возмездной основе товаров (работ, услуг) на

Слайд 8Не признаются объектом налогообложения:

(п. 2 ст. 146 НК РФ)

операции, указанные в пункте

Не признаются объектом налогообложения:

(п. 2 ст. 146 НК РФ)

операции, указанные в пункте

Слайд 9Операции, не подлежащие налогообложению (освобождаемые от налогообложения):

Полный исчерпывающий перечень операций, не подлежащих

Операции, не подлежащие налогообложению (освобождаемые от налогообложения):

Полный исчерпывающий перечень операций, не подлежащих

Слайд 10Реализация ТРУ:

(ст. 39 НК РФ)

передача на возмездной и безвозмездной основе (в том

Реализация ТРУ:

(ст. 39 НК РФ)

передача на возмездной и безвозмездной основе (в том

Слайд 11Место реализации ТРУ:

(ст. 147-148 НК РФ)

Территория РФ, если:

товар находится на территории РФ

Место реализации ТРУ:

(ст. 147-148 НК РФ)

Территория РФ, если:

товар находится на территории РФ

Слайд 12Налоговая база по НДС:

(ст. 153,154 НК РФ)

выручка от реализации (стоимость реализованных) товаров

Налоговая база по НДС:

(ст. 153,154 НК РФ)

выручка от реализации (стоимость реализованных) товаров

Слайд 13Особенности определения налоговой базы по НДС:

Статья 155. Особенности определения налоговой базы при

Особенности определения налоговой базы по НДС:

Статья 155. Особенности определения налоговой базы при

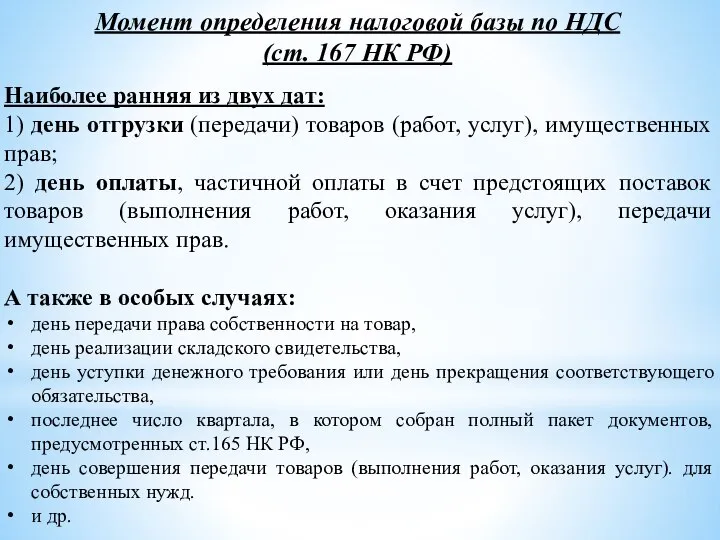

Слайд 14Момент определения налоговой базы по НДС

(ст. 167 НК РФ)

Наиболее ранняя из двух

Момент определения налоговой базы по НДС

(ст. 167 НК РФ)

Наиболее ранняя из двух

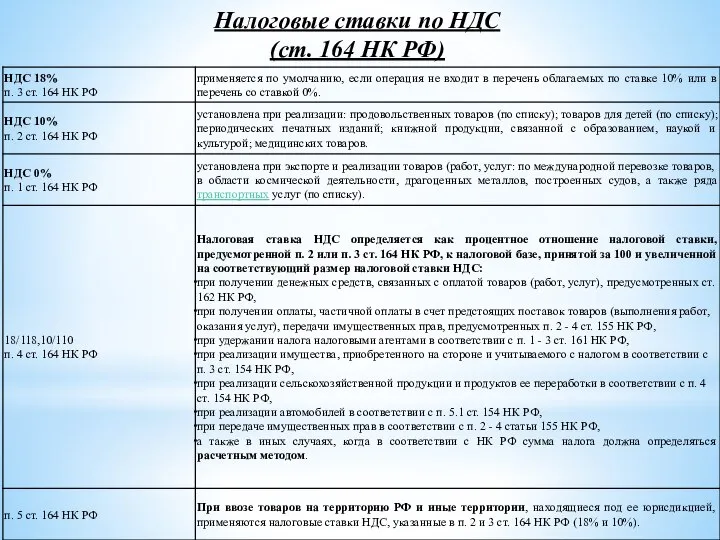

Слайд 15Налоговые ставки по НДС

(ст. 164 НК РФ)

Налоговые ставки по НДС

(ст. 164 НК РФ)

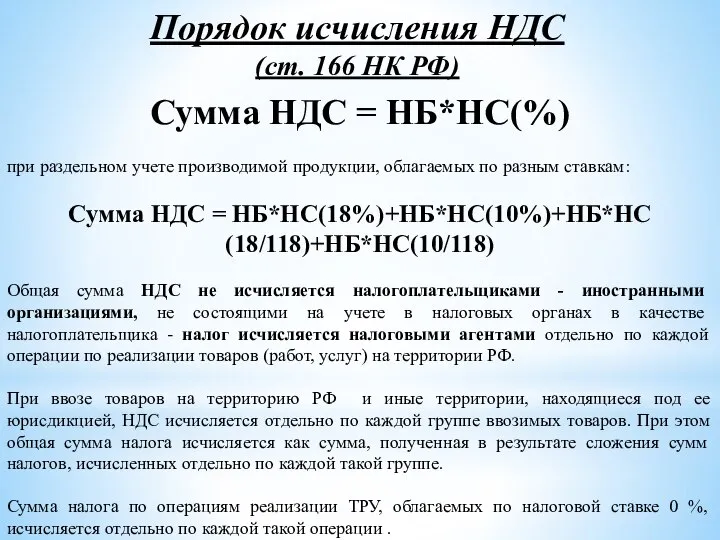

Слайд 16Порядок исчисления НДС

(ст. 166 НК РФ)

Сумма НДС = НБ*НС(%)

при раздельном учете производимой

Порядок исчисления НДС

(ст. 166 НК РФ)

Сумма НДС = НБ*НС(%)

при раздельном учете производимой

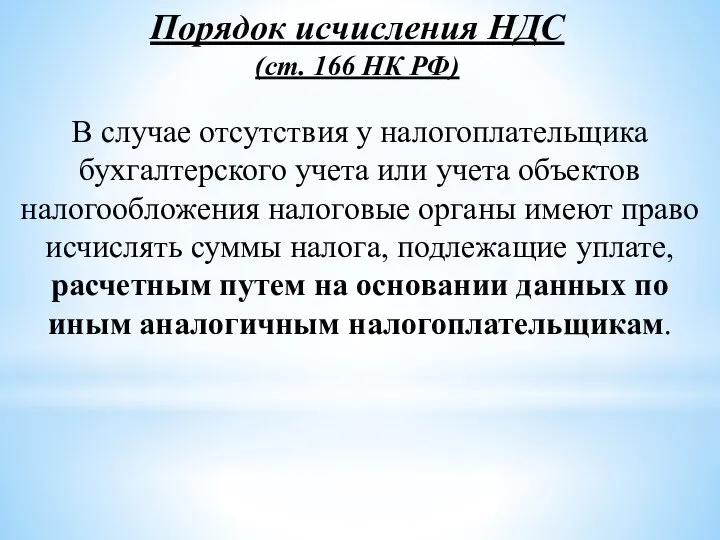

Слайд 17Порядок исчисления НДС

(ст. 166 НК РФ)

В случае отсутствия у налогоплательщика бухгалтерского учета

Порядок исчисления НДС

(ст. 166 НК РФ)

В случае отсутствия у налогоплательщика бухгалтерского учета

Слайд 18Налоговые вычеты по НДС

(ст. 171 НК РФ)

Налогоплательщики имеют право уменьшить общую сумму

Налоговые вычеты по НДС

(ст. 171 НК РФ)

Налогоплательщики имеют право уменьшить общую сумму

Слайд 19Налоговые вычеты по НДС

(ст. 171 НК РФ)

суммы налога, уплаченные покупателями - налоговыми

Налоговые вычеты по НДС

(ст. 171 НК РФ)

суммы налога, уплаченные покупателями - налоговыми

Слайд 20Налоговые вычеты по НДС

применяются на основании счетов-фактур (ст. 169 НК РФ)

Налоговые вычеты по НДС

применяются на основании счетов-фактур (ст. 169 НК РФ)

Слайд 21Сумма НДС подлежащая уплате в бюджет

(ст. 173 НК РФ)

НДС к уплате

Сумма НДС подлежащая уплате в бюджет

(ст. 173 НК РФ)

НДС к уплате

Слайд 221. В налоговую декларацию подлежат включению сведения, указанные в книге покупок и

1. В налоговую декларацию подлежат включению сведения, указанные в книге покупок и

Слайд 23Порядок возмещения НДС из бюджета

(ст. 176 НК РФ)

после представления налоговой декларации налоговый

Порядок возмещения НДС из бюджета

(ст. 176 НК РФ)

после представления налоговой декларации налоговый

Слайд 24Порядок возмещения НДС из бюджета

(ст. 176 НК РФ)

В случае выявления нарушений законодательства

Порядок возмещения НДС из бюджета

(ст. 176 НК РФ)

В случае выявления нарушений законодательства

Слайд 25Порядок возмещения НДС из бюджета

(ст. 176.1 НК РФ)

Заявительный порядок возмещения НДС из

Порядок возмещения НДС из бюджета

(ст. 176.1 НК РФ)

Заявительный порядок возмещения НДС из

Слайд 26Заявительный характер возмещения НДС из бюджета

(ст. 176 НК РФ)

При отсутствии у налогоплательщика

Заявительный характер возмещения НДС из бюджета

(ст. 176 НК РФ)

При отсутствии у налогоплательщика

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

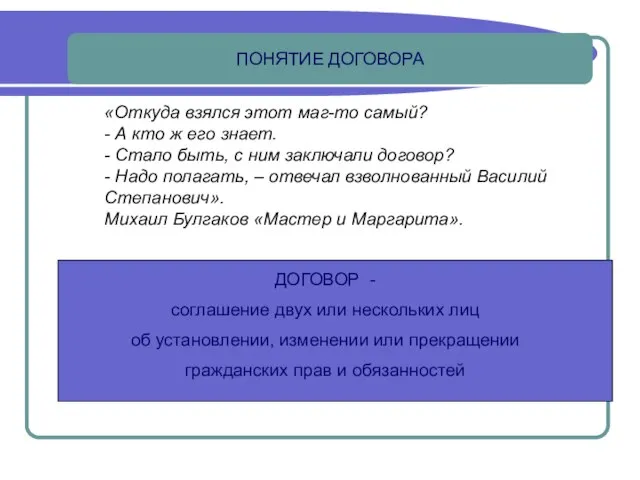

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

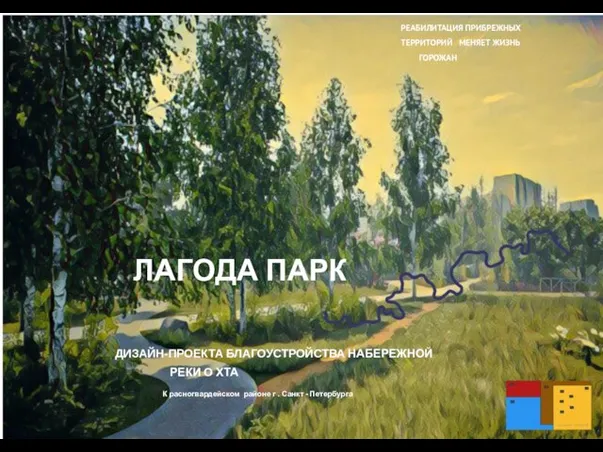

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк