- НДС (налог на добавленную стоимость)

Содержание

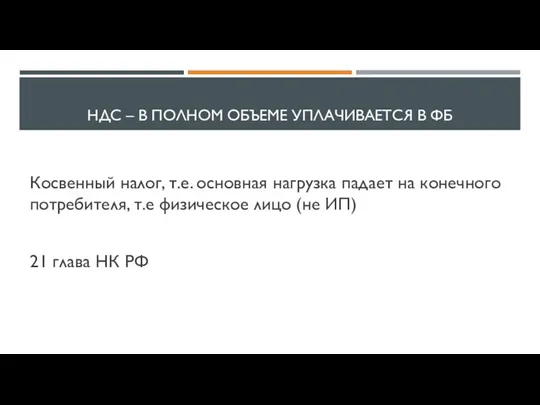

- 2. НДС – В ПОЛНОМ ОБЪЕМЕ УПЛАЧИВАЕТСЯ В ФБ Косвенный налог, т.е. основная нагрузка падает на конечного

- 3. НАЛОГОПЛАТЕЛЬЩИКИ – ЮЛ, ИП Объект налогообложения – реализация товаров, работ, услуг на территории РФ. НДС 0%

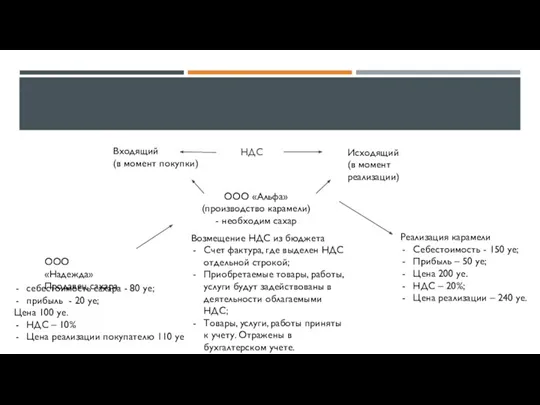

- 4. НДС Исходящий (в момент реализации) Входящий (в момент покупки) ООО «Альфа» (производство карамели) - необходим сахар

- 6. Скачать презентацию

Газовые законы (изопроцессы в газах)

Газовые законы (изопроцессы в газах) Металлы

Металлы  Креативные машины и оснастка и входящей в её состав производственной фирмы Центролит

Креативные машины и оснастка и входящей в её состав производственной фирмы Центролит Валентинка

Валентинка 5 арыс

5 арыс Snug SlidesCarnival

Snug SlidesCarnival Lecture 2 the virtuous citizen

Lecture 2 the virtuous citizen Оружие победы

Оружие победы Права потребителей: общие и специальные

Права потребителей: общие и специальные Формы системы заработной платы

Формы системы заработной платы Организация работы овощного цеха. Обработка картофеля и лука

Организация работы овощного цеха. Обработка картофеля и лука Вениамин Александрович Каверин (1902–1989)

Вениамин Александрович Каверин (1902–1989) Обобщение теоретического материала по темам I четверти

Обобщение теоретического материала по темам I четверти Презентация на тему Народы, национальности, традиции

Презентация на тему Народы, национальности, традиции Художественный салон. Скворцова Светлана

Художественный салон. Скворцова Светлана Запись на онлайн курс

Запись на онлайн курс Особенности проектирования и реализации вузовских образовательных программ на основе ФГОС ВПО

Особенности проектирования и реализации вузовских образовательных программ на основе ФГОС ВПО Мы и наша работа

Мы и наша работа Аль-Хамду ли-Ллях

Аль-Хамду ли-Ллях Сдается офисное помещение

Сдается офисное помещение Виды наказания в Древнем

Виды наказания в Древнем  Презентация на тему Земля - наш дом

Презентация на тему Земля - наш дом Лекция 1

Лекция 1 Физический калейдоскоп

Физический калейдоскоп Сочетание штор с другими предметами интерьера. 6 класс

Сочетание штор с другими предметами интерьера. 6 класс Будущий ученик - "Новой школы"

Будущий ученик - "Новой школы" General auditing group

General auditing group  Весенние цветы

Весенние цветы