- НЕФТЕСЕРВИСНАЯ ОТРАСЛЬ РОССИИ: СЦЕНАРИИ РАЗВИТИЯ

Содержание

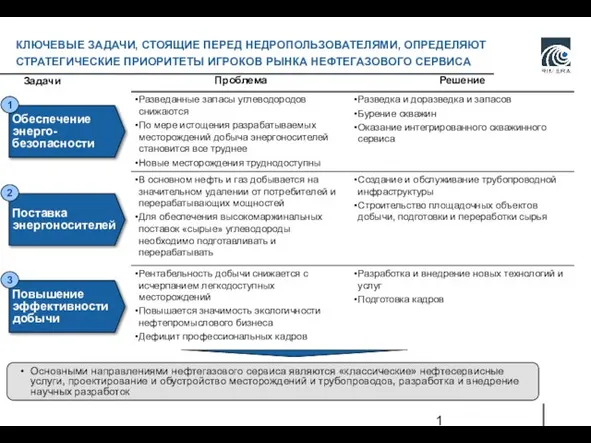

- 2. КЛЮЧЕВЫЕ ЗАДАЧИ, СТОЯЩИЕ ПЕРЕД НЕДРОПОЛЬЗОВАТЕЛЯМИ, ОПРЕДЕЛЯЮТ СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ ИГРОКОВ РЫНКА НЕФТЕГАЗОВОГО СЕРВИСА Задачи Основными направлениями нефтегазового

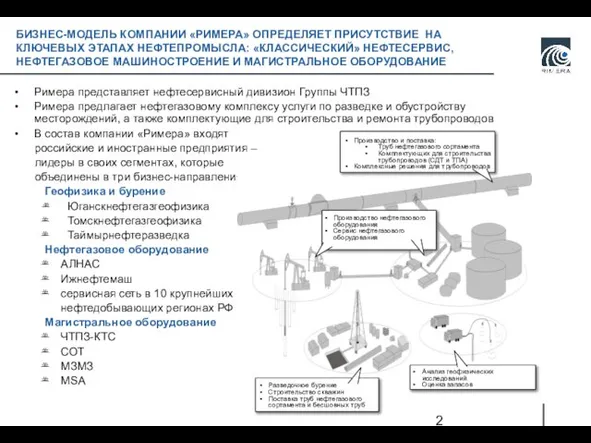

- 3. Римера представляет нефтесервисный дивизион Группы ЧТПЗ Римера предлагает нефтегазовому комплексу услуги по разведке и обустройству месторождений,

- 4. НЕФТЕСЕРВИСНЫЙ РЫНОК В 2009 ГОДУ СОКРАТИТСЯ НА 20% ПО ОТНОШЕНИЮ К 2008 ГОДУ Источник: RPI, DW,

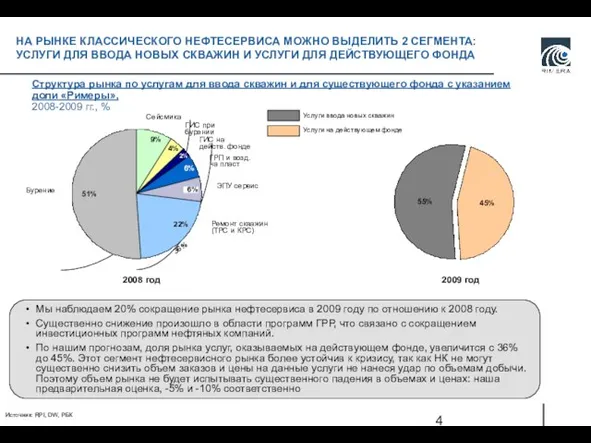

- 5. НА РЫНКЕ КЛАССИЧЕСКОГО НЕФТЕСЕРВИСА МОЖНО ВЫДЕЛИТЬ 2 СЕГМЕНТА: УСЛУГИ ДЛЯ ВВОДА НОВЫХ СКВАЖИН И УСЛУГИ ДЛЯ

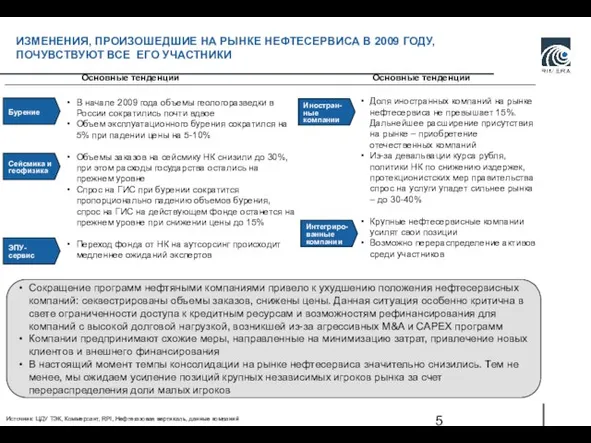

- 6. Основные тенденции В начале 2009 года объемы геологоразведки в России сократились почти вдвое Объем эксплуатационного бурения

- 7. РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И ЗАЛОЖИТЬ БАЗУ ДЛЯ ДАЛЬНЕЙШЕГО

- 8. РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И ЗАЛОЖИТЬ БАЗУ ДЛЯ ДАЛЬНЕЙШЕГО

- 9. РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И ЗАЛОЖИТЬ БАЗУ ДЛЯ ДАЛЬНЕЙШЕГО

- 10. РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И ЗАЛОЖИТЬ БАЗУ ДЛЯ ДАЛЬНЕЙШЕГО

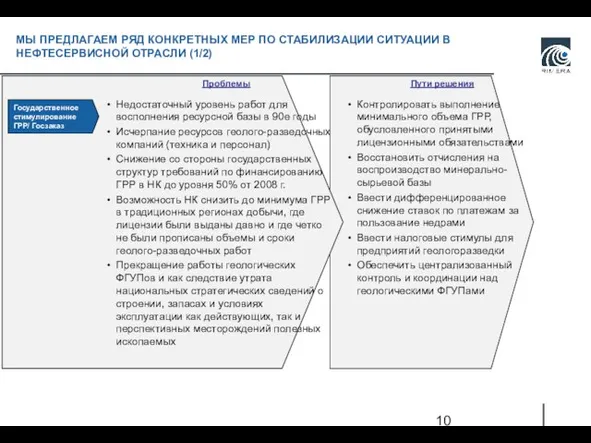

- 11. Проблемы Пути решения Государственное стимулирование ГРР/ Госзаказ Недостаточный уровень работ для восполнения ресурсной базы в 90е

- 13. Скачать презентацию

Слайд 2КЛЮЧЕВЫЕ ЗАДАЧИ, СТОЯЩИЕ ПЕРЕД НЕДРОПОЛЬЗОВАТЕЛЯМИ, ОПРЕДЕЛЯЮТ СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ ИГРОКОВ РЫНКА НЕФТЕГАЗОВОГО СЕРВИСА

КЛЮЧЕВЫЕ ЗАДАЧИ, СТОЯЩИЕ ПЕРЕД НЕДРОПОЛЬЗОВАТЕЛЯМИ, ОПРЕДЕЛЯЮТ СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ ИГРОКОВ РЫНКА НЕФТЕГАЗОВОГО СЕРВИСА

Слайд 3Римера представляет нефтесервисный дивизион Группы ЧТПЗ

Римера предлагает нефтегазовому комплексу услуги по разведке

Римера представляет нефтесервисный дивизион Группы ЧТПЗ

Римера предлагает нефтегазовому комплексу услуги по разведке

Слайд 4НЕФТЕСЕРВИСНЫЙ РЫНОК В 2009 ГОДУ СОКРАТИТСЯ НА 20% ПО ОТНОШЕНИЮ

К 2008

НЕФТЕСЕРВИСНЫЙ РЫНОК В 2009 ГОДУ СОКРАТИТСЯ НА 20% ПО ОТНОШЕНИЮ К 2008

Слайд 5НА РЫНКЕ КЛАССИЧЕСКОГО НЕФТЕСЕРВИСА МОЖНО ВЫДЕЛИТЬ 2 СЕГМЕНТА: УСЛУГИ ДЛЯ ВВОДА НОВЫХ

НА РЫНКЕ КЛАССИЧЕСКОГО НЕФТЕСЕРВИСА МОЖНО ВЫДЕЛИТЬ 2 СЕГМЕНТА: УСЛУГИ ДЛЯ ВВОДА НОВЫХ

Слайд 6Основные тенденции

В начале 2009 года объемы геологоразведки в России сократились почти вдвое

Объем

Основные тенденции

В начале 2009 года объемы геологоразведки в России сократились почти вдвое

Объем

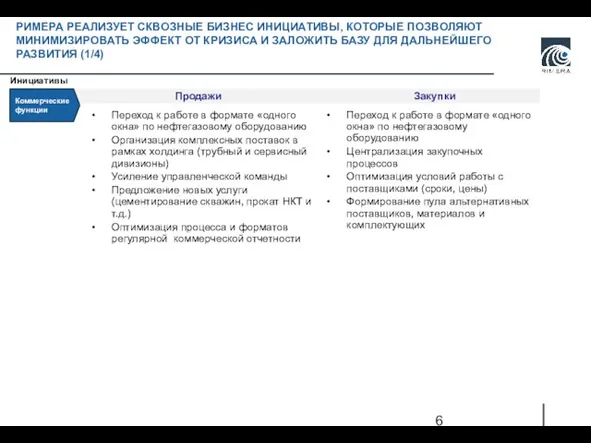

Слайд 7РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

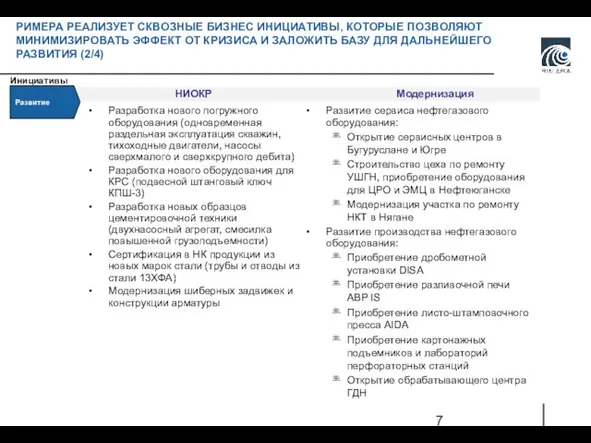

Слайд 8РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

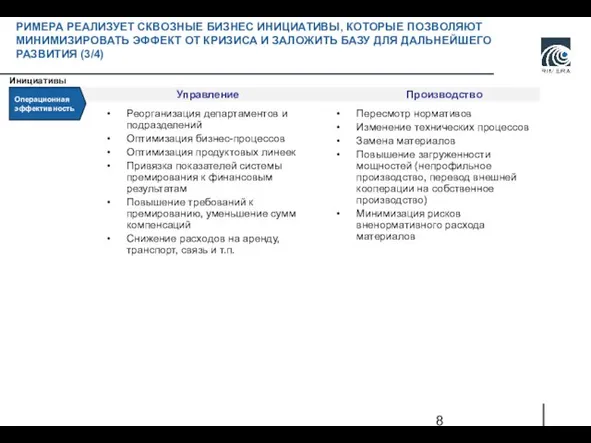

Слайд 9РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

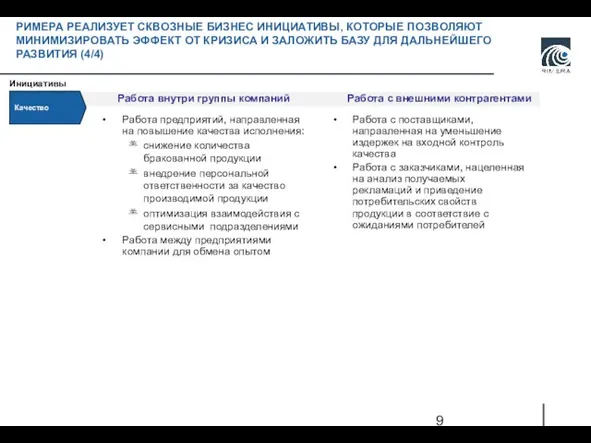

Слайд 10РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

РИМЕРА РЕАЛИЗУЕТ СКВОЗНЫЕ БИЗНЕС ИНИЦИАТИВЫ, КОТОРЫЕ ПОЗВОЛЯЮТ МИНИМИЗИРОВАТЬ ЭФФЕКТ ОТ КРИЗИСА И

Слайд 11Проблемы

Пути решения

Государственное стимулирование ГРР/ Госзаказ

Недостаточный уровень работ для восполнения ресурсной базы в

Проблемы

Пути решения

Государственное стимулирование ГРР/ Госзаказ

Недостаточный уровень работ для восполнения ресурсной базы в

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А»

Великая Китайская Стена Презентацию подготовила Чикаева Дарья ученица 7 класса «А» Презентация на тему Расти здоровый, малыш!

Презентация на тему Расти здоровый, малыш! Презентация на тему А.С. Пушкин «Евгений Онегин

Презентация на тему А.С. Пушкин «Евгений Онегин Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП

Формирование у обучающихся коммуникативных компетенций на занятиях по ДООП Презентация подготовила ученица 9»б» класса Павлова Екатерина

Презентация подготовила ученица 9»б» класса Павлова Екатерина Поделки из помпонов

Поделки из помпонов Финансирование высшего образования в Великобритании

Финансирование высшего образования в Великобритании Дружба – чудесное слово!

Дружба – чудесное слово! Экологическая игра-викторина «В гостях у леса»

Экологическая игра-викторина «В гостях у леса» Наука в XX веке

Наука в XX веке Из истории светового микроскопа

Из истории светового микроскопа Портфолио ученика- как часть профориентационной работы в школе

Портфолио ученика- как часть профориентационной работы в школе Презентация на тему Троянская война в поэме Гомера "Илиада"

Презентация на тему Троянская война в поэме Гомера "Илиада"  Ионизирующие излучения и радиационная защита

Ионизирующие излучения и радиационная защита Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы)

Тенденции в злоупотреблении психоактивными веществами среди молодёжи города Москвы(за 1999 – 2011 годы) Автомобиль - не средство передвижения, а роскошь!

Автомобиль - не средство передвижения, а роскошь! Волонтерский отряд «Свои люди»

Волонтерский отряд «Свои люди» Практика ГБОУ №73, школа

Практика ГБОУ №73, школа Парейдолии

Парейдолии Тема урока:

Тема урока: Встречи до родов и после

Встречи до родов и после Царское село. Пушкин

Царское село. Пушкин Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren

Weihnachtskarten. Dezember feiern die Deutschen Weihnachten. An diesem Tag ist Jesus Christus geboren ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со

ProQuest Dissertations and Theses: уникальная база данных научных диссертаций Можно ли сделать свою диссертацию доступной мировому научному со Дополнительный_материал_22.50_05.10.2022_e01b120f

Дополнительный_материал_22.50_05.10.2022_e01b120f МЧС России

МЧС России ОП

ОП Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель

Управление проектами. Лекция № 1. Введение. Основы управления проектами преподаватель