- Независимое распределение затрат в управленческом и регламентированном учете

Содержание

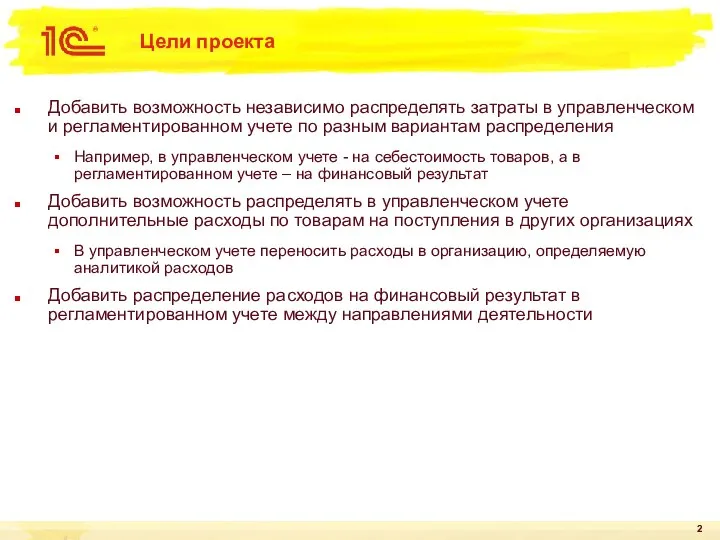

- 2. Цели проекта Добавить возможность независимо распределять затраты в управленческом и регламентированном учете по разным вариантам распределения

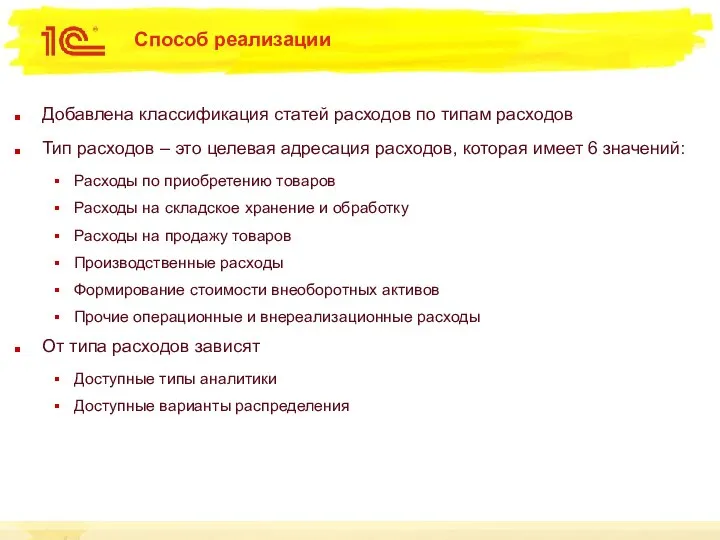

- 3. Способ реализации Добавлена классификация статей расходов по типам расходов Тип расходов – это целевая адресация расходов,

- 4. Зависимость варианта распределения от типа расхода

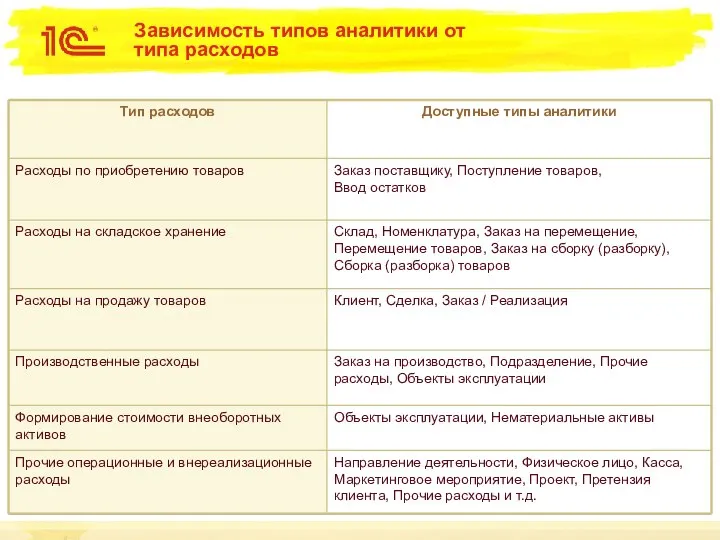

- 5. Зависимость типов аналитики от типа расходов

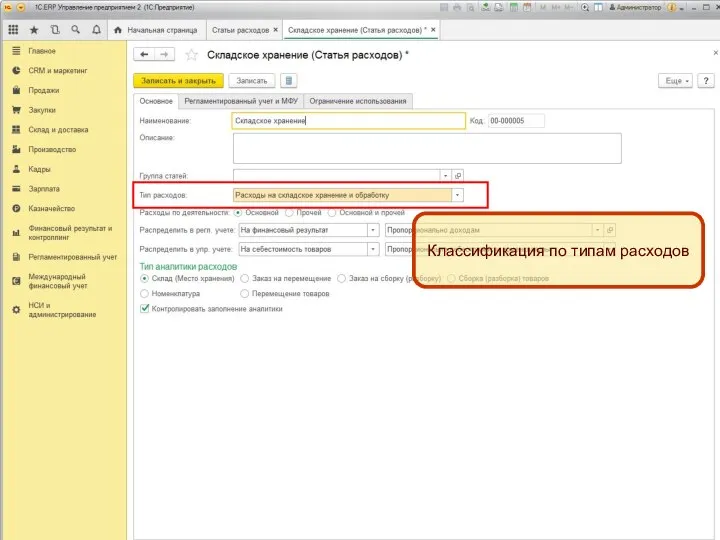

- 6. Классификация по типам расходов

- 7. Настройка распределения в регламентированном учете

- 8. Настройка распределения в управленческом учете

- 9. Доступные типы аналитики

- 10. Настройки для распределения на производственные затраты

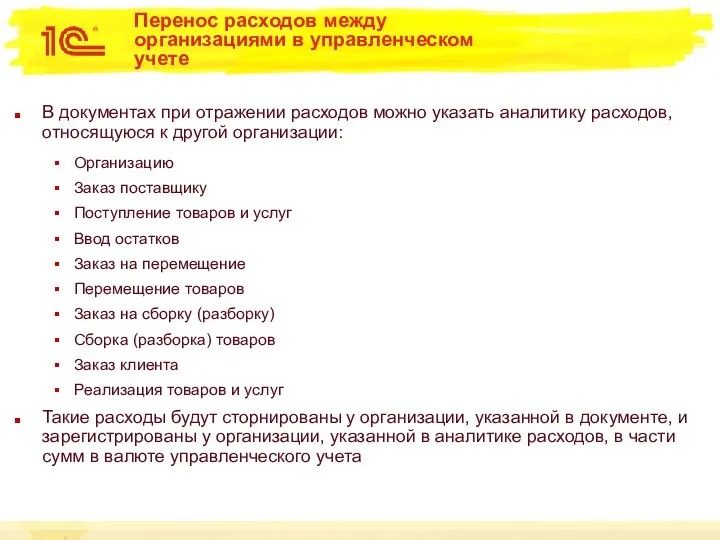

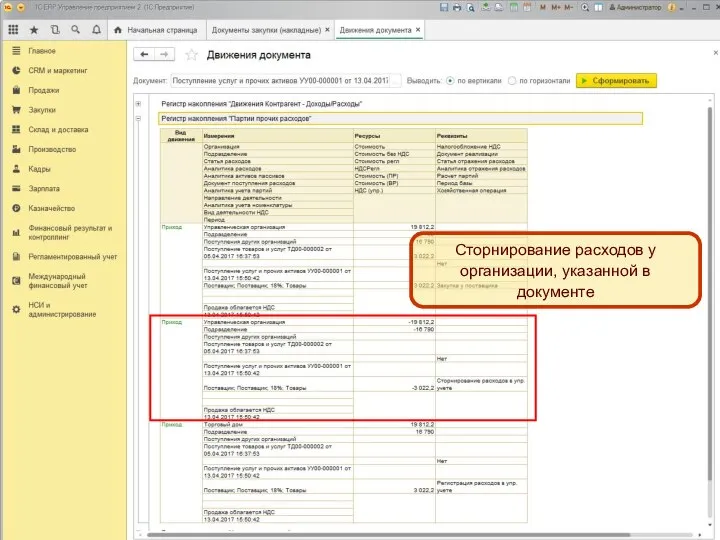

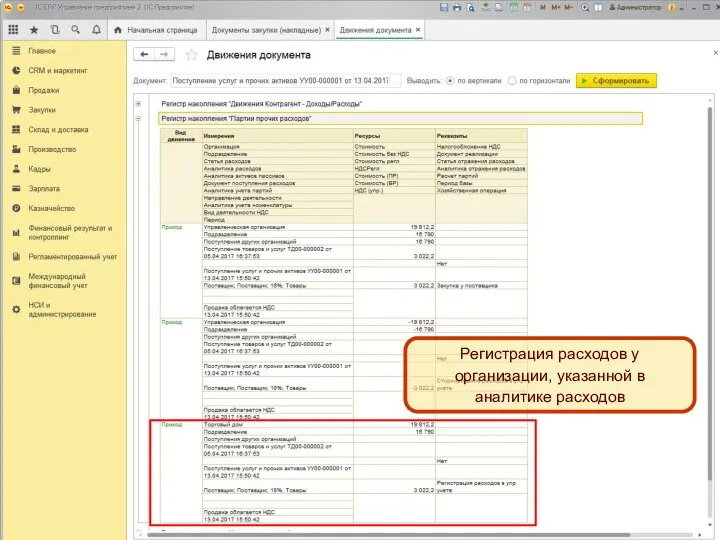

- 11. Перенос расходов между организациями в управленческом учете В документах при отражении расходов можно указать аналитику расходов,

- 12. Сторнирование расходов у организации, указанной в документе

- 13. Регистрация расходов у организации, указанной в аналитике расходов

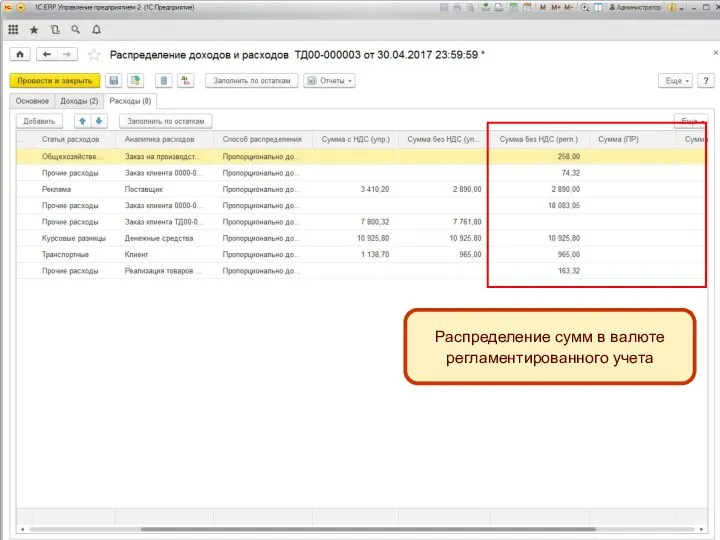

- 14. Распределение расходов по направлениям деятельности В документе «Распределение доходов и расходов» добавлено распределение по направлениям деятельности

- 15. Распределение сумм в валюте регламентированного учета

- 16. Обновление ИБ При обновлении ИБ в статьях расходов будут заполнены варианты распределения в регламентированном и управленческом

- 18. Скачать презентацию

Слайд 2Цели проекта

Добавить возможность независимо распределять затраты в управленческом и регламентированном учете по

Цели проекта

Добавить возможность независимо распределять затраты в управленческом и регламентированном учете по

Слайд 3Способ реализации

Добавлена классификация статей расходов по типам расходов

Тип расходов – это целевая

Способ реализации

Добавлена классификация статей расходов по типам расходов

Тип расходов – это целевая

Слайд 4Зависимость варианта распределения от типа расхода

Зависимость варианта распределения от типа расхода

Слайд 5Зависимость типов аналитики от типа расходов

Зависимость типов аналитики от типа расходов

Слайд 6Классификация по типам расходов

Классификация по типам расходов

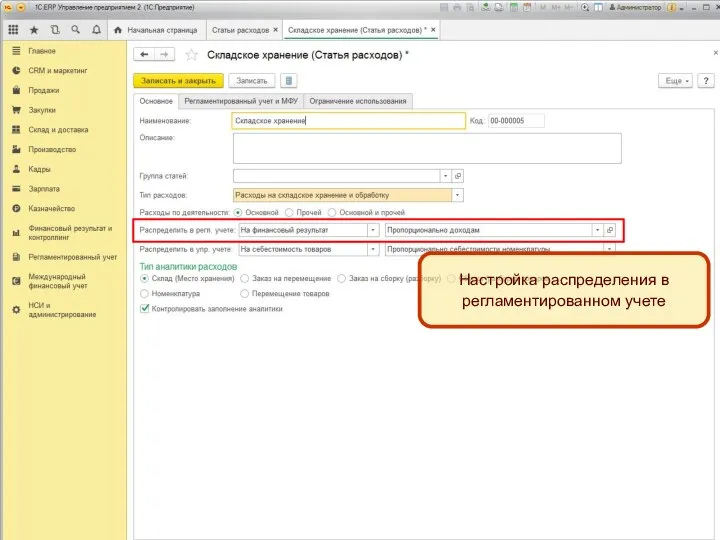

Слайд 7Настройка распределения в регламентированном учете

Настройка распределения в регламентированном учете

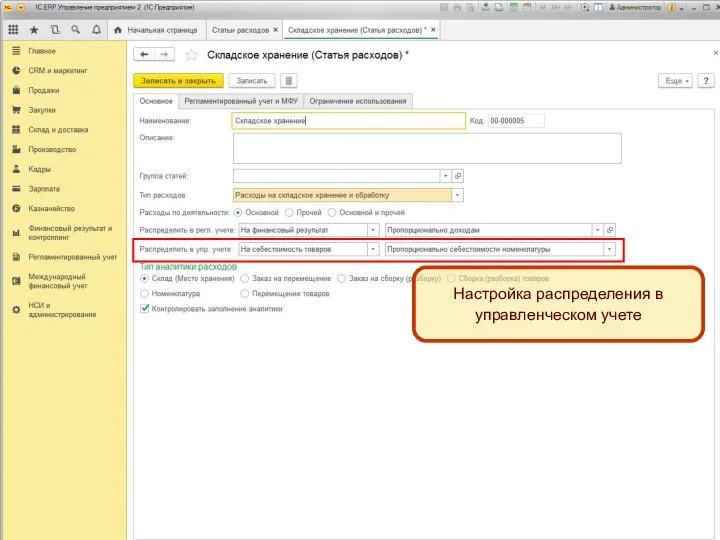

Слайд 8Настройка распределения в управленческом учете

Настройка распределения в управленческом учете

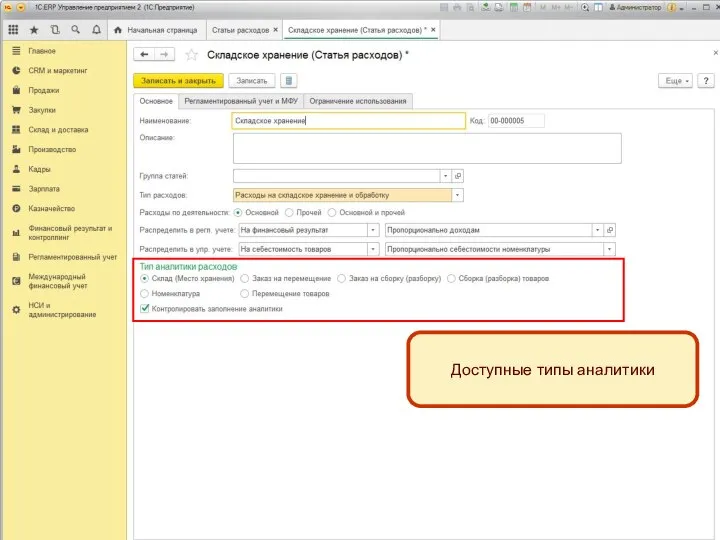

Слайд 9Доступные типы аналитики

Доступные типы аналитики

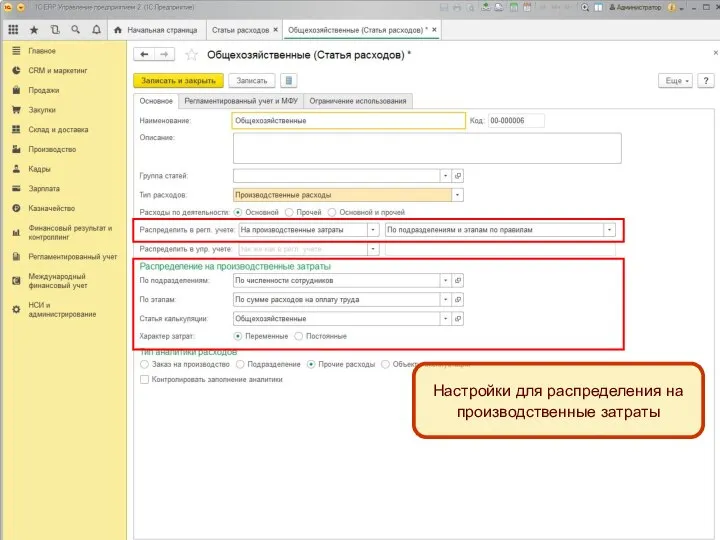

Слайд 10Настройки для распределения на производственные затраты

Настройки для распределения на производственные затраты

Слайд 11Перенос расходов между организациями в управленческом учете

В документах при отражении расходов можно

Перенос расходов между организациями в управленческом учете

В документах при отражении расходов можно

Слайд 12Сторнирование расходов у организации, указанной в документе

Сторнирование расходов у организации, указанной в документе

Слайд 13Регистрация расходов у организации, указанной в аналитике расходов

Регистрация расходов у организации, указанной в аналитике расходов

Слайд 14Распределение расходов по направлениям деятельности

В документе «Распределение доходов и расходов» добавлено распределение

Распределение расходов по направлениям деятельности

В документе «Распределение доходов и расходов» добавлено распределение

Слайд 15Распределение сумм в валюте регламентированного учета

Распределение сумм в валюте регламентированного учета

Слайд 16Обновление ИБ

При обновлении ИБ в статьях расходов будут заполнены варианты распределения в

Обновление ИБ

При обновлении ИБ в статьях расходов будут заполнены варианты распределения в

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ