- 俄罗斯的社会保险

Содержание

- 2. 目录 保险在社会中的作用 俄罗斯的社会保险制度及其启示 当前俄罗斯个人保险市场状况的分析 对比俄罗斯中国保险市场 结论

- 3. 1. 保险在社会中的作用 在现代社会中,保险尤其是人寿保险 ,对一个国家的经济运行和维持人民的生活起到了重要的作用。因此,在西欧、美国和日本人寿保险是最受欢迎保险的种类,其在保险的市场份额占60%到80%。

- 4. 2. 俄罗斯的社会保险制度及其启示 俄罗斯建有一个颇为完整的社会保险体系,政府通过财政预算收支向社会成员提供着广泛的社会保障,其内容涉及到:1.养老退休、2.失业救济、3.疾病和母婴健康补助、4.儿童津贴、5.食品消费补贴、6.社会贫困救济等各个方面

- 5. 2. 俄罗斯的社会保险制度及其启示 近些年来,由于政治动荡,国民经济产出量锐减,物价连番上涨,多数俄罗斯公民的实际收入水平严重下降,其中特别是老人、失业者、残疾人和多子女家庭生活更是困苦不堪。

- 6. 3. 俄罗斯的社会保险制度及其启示 俄罗斯的保险市场发展过程中已通过几个阶段。 按照惯例,他们可以描述如下: 1)1991年至1996年时期形成的保险市场。 2)1996–1998年通过新的俄罗斯宪法、改进立法在保险的方面。 3)1998年年底 – 到现在–目前的阶段。 最开始的时候特征是保险公司利润一直在下降,但在1999-2000年,它成功地克服好。

- 7. 3. 俄罗斯的社会保险制度及其启示 个人保险(除了人寿保险)只有俄罗斯保险公司投资组合小部分。 基本的消费者服务,为个人保险公司的客户,对他们来说,这将成为一个重要的"社会包"。

- 8. 3. 俄罗斯的社会保险制度及其启示 5个最大的俄罗斯保险公司分析后,可以看到一些积极的趋势。市场上越来越多企业当第一第二名是保险市场最有名的公司。领导者是公司叫“SOGAZ”,它们增加保费的集合从1.7倍,至2.7亿卢布。

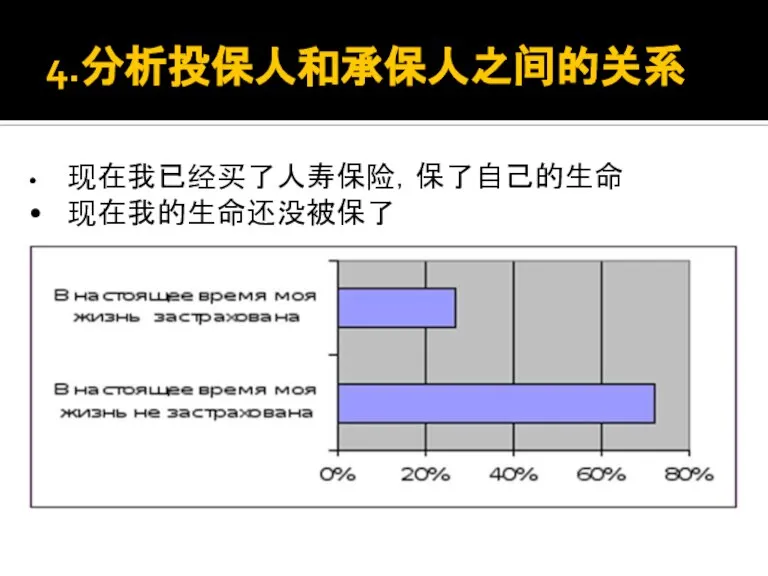

- 9. 4.分析投保人和承保人之间的关系 • 现在我已经买了人寿保险,保了自己的生命 • 现在我的生命还没被保了

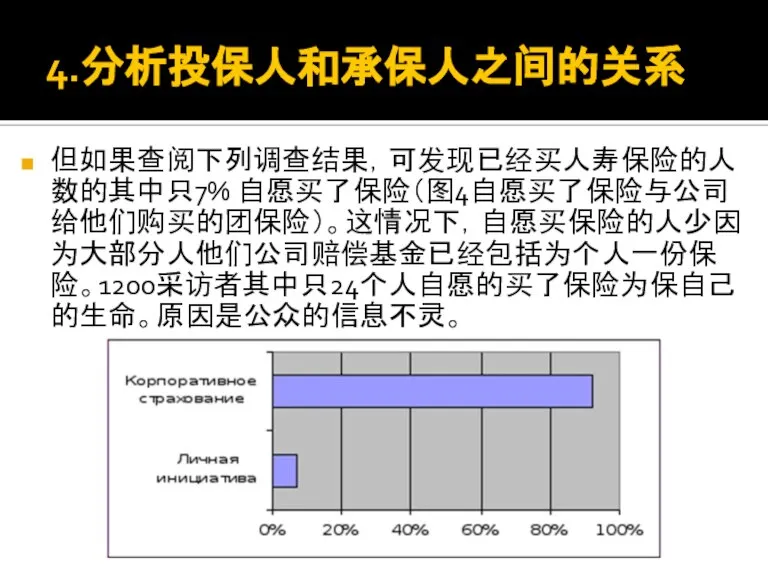

- 10. 4.分析投保人和承保人之间的关系 但如果查阅下列调查结果,可发现已经买人寿保险的人数的其中只7% 自愿买了保险(图4自愿买了保险与公司给他们购买的团保险)。这情况下,自愿买保险的人少因为大部分人他们公司赔偿基金已经包括为个人一份保险。1200采访者其中只24个人自愿的买了保险为保自己的生命。原因是公众的信息不灵。

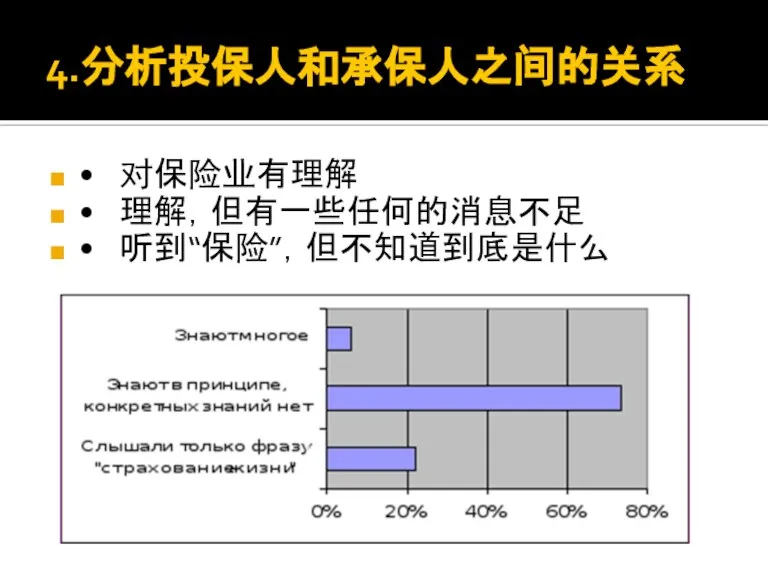

- 12. 4.分析投保人和承保人之间的关系 • 对保险业有理解 • 理解,但有一些任何的消息不足 • 听到“保险”,但不知道到底是什么

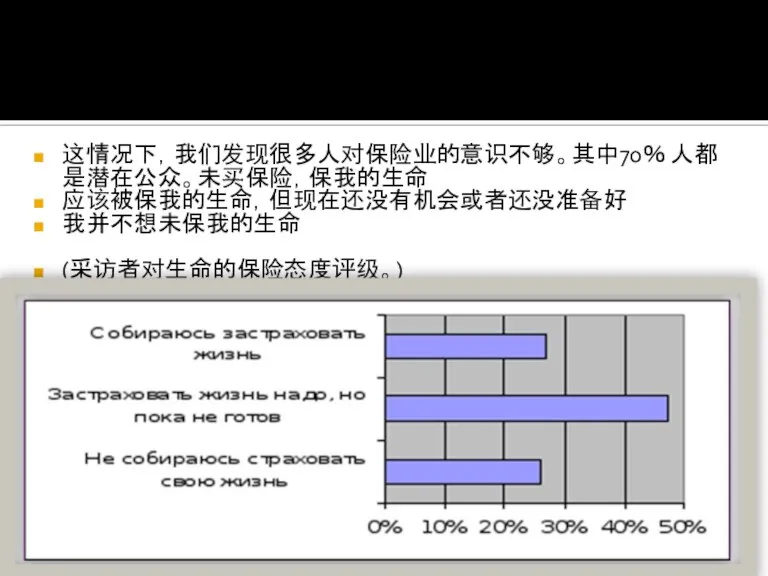

- 13. 这情况下,我们发现很多人对保险业的意识不够。其中70% 人都是潜在公众。未买保险,保我的生命 应该被保我的生命,但现在还没有机会或者还没准备好 我并不想未保我的生命 (采访者对生命的保险态度评级。)

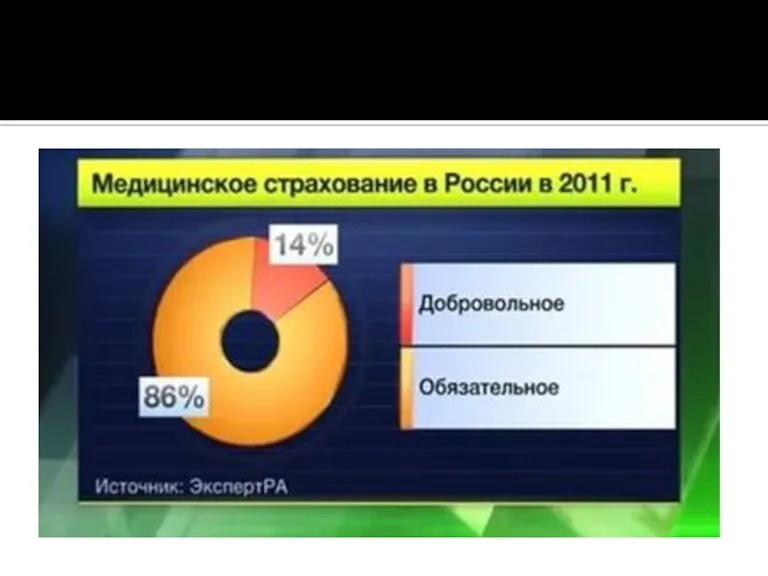

- 14. 在俄罗斯养老金保险几乎没发展。实际上,只有几家保险公司提供这类型的服务。 根据俄罗斯的联盟保险公司,约80-85%的缴款和90-95%付款上的个人保险(除了人寿保险意外)账户自愿健康保险(Volunteer Health Insurance),和15-20%缴款与5-10%付款都是事故保险。

- 15. 5. 个人保险的发展路径与存在的问题 在欧洲国家,个人保险(尤其是人寿保险)是发达而且有经济意义的保险业。在俄罗斯存在着一系列的问题,使该行业的抑制。人寿保险发展的复杂性的原因是它经常被用来作为优化时间方式的税收负担和弱连接企业的实际投保人利益的保护。

- 16. 5.个人保险的发展路径与存在的问题 从西方国家的经验的基础上,可以得出:长期忍受保险是保险的最有前途的和大规模的模式:它占40%至80%的整个收集的保险费。这类保险的快速发展,至少需要两个条件:存在长期的可靠性和耐久性需要维护整个金融体系的安全,将投资收益率应配合使用;累计保险与其他投资工具的风险相称得水平时(例如,银行存款)。

- 17. 5.个人保险的发展路径与存在的问题 在保险发展的主要问题之一——微弱的刺激生活的积累,包括与税收的性质。今天,税法规定几乎禁止这类保险的发展障碍。例如,通过雇主的保险资金的储存负有:首先,统一社会税,其次,在所得税前扣除(也在保险费的支付,如果他们是生产的),第三,应税利润,如果金额超过12%的捐款金额的劳动力成本。此外,一个可接受的投资回报率可以保证只有在长期合同的期限——从10年以上。然而,这样的合同不喜欢让投保人因高需求的长期投资的风险。

- 18. 5.个人保险的发展路径与存在的问题 因此, 我们可以得出的结论:助长保险制度发展的主要因素,其实和个人尤其是:保险利益的存在,有效地销售渠道,有效需求,有利的税收变化的政治和经济稳定的信心,人口,经济和金融机构对政府和市场的关系,形成社会保护的问题。

- 19. 6.保险的前景 在所有发达的国家,保险是一项战略性的经济部门。由于大量的储备金和储备期限,保险成为一个强大的金融放贷机构。保险公司通过自己的业务,集中了巨大的财政权力。很显然,保险行业的发展前景非常好。 在俄罗斯保险市场的前景很难以预测,这个更大程度上和国家经济发展的水平、福利和保险文化相关。显而易见,在一些需求较少和汇率状况波动较多的国家,保险的发展受到了阻碍。

- 20. 7.对比俄罗斯和中国社会保障在制度 第一, 中俄两国社会保障制度的建立基础不同 第二, 两国社会保障制度的产生原因不同 第三, 两国社会保障制度形成过程不同 第四, 两国社会保障制度功能导向不同 第五, 两国社会保障制度和体系的完备性不同

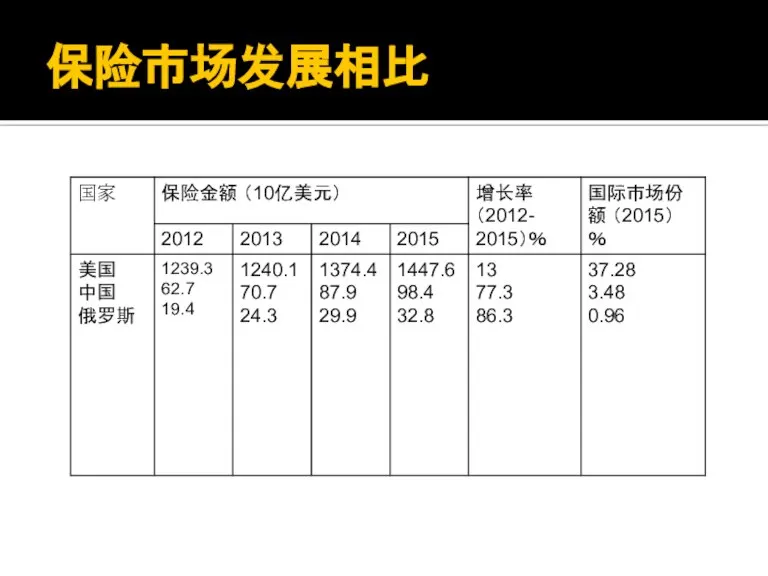

- 21. 保险市场发展相比

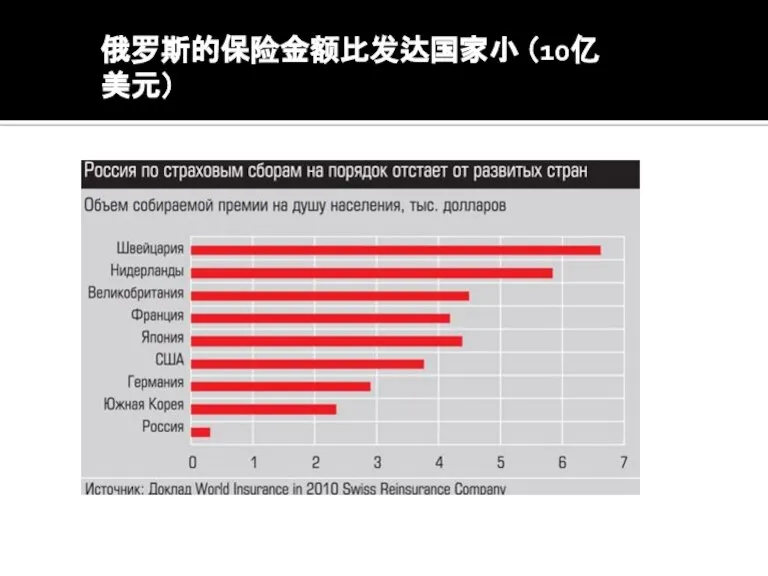

- 22. 俄罗斯的保险金额比发达国家小 (10亿美元)

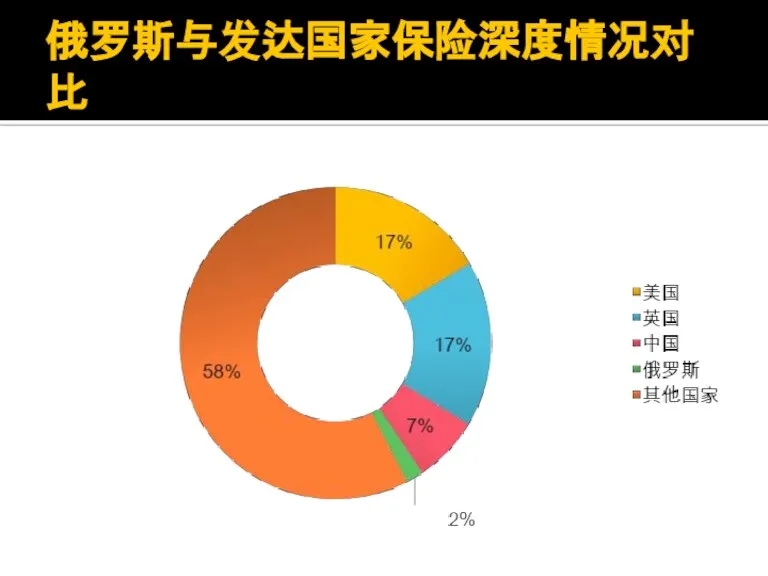

- 23. 俄罗斯与发达国家保险深度情况对比

- 24. 8. 结论 保险——经济系统的具有战略意义的重要元素。它允许创建大型投资资源的国家预算的必要性,从解放的意外事件的赔偿,提高社会保障的公民。个人保险履行的重要社会功能的影响,因为每个人的利益。因此,个人保险的发展和维持需要特别的注意。在发达国家中排名第一的个人保险的保险转化为其他行业所收集的奖。在俄罗斯的保险制度目前还没有最终形成,继续发展。俄罗斯有所有机会征服世界最大的份额的保险市场中处于有利的地位,因为与其他国家相比——拥有巨大的人力资源。

- 26. Скачать презентацию

Слайд 31. 保险在社会中的作用

在现代社会中,保险尤其是人寿保险 ,对一个国家的经济运行和维持人民的生活起到了重要的作用。因此,在西欧、美国和日本人寿保险是最受欢迎保险的种类,其在保险的市场份额占60%到80%。

1. 保险在社会中的作用

在现代社会中,保险尤其是人寿保险 ,对一个国家的经济运行和维持人民的生活起到了重要的作用。因此,在西欧、美国和日本人寿保险是最受欢迎保险的种类,其在保险的市场份额占60%到80%。

Слайд 42. 俄罗斯的社会保险制度及其启示

俄罗斯建有一个颇为完整的社会保险体系,政府通过财政预算收支向社会成员提供着广泛的社会保障,其内容涉及到:1.养老退休、2.失业救济、3.疾病和母婴健康补助、4.儿童津贴、5.食品消费补贴、6.社会贫困救济等各个方面

2. 俄罗斯的社会保险制度及其启示

俄罗斯建有一个颇为完整的社会保险体系,政府通过财政预算收支向社会成员提供着广泛的社会保障,其内容涉及到:1.养老退休、2.失业救济、3.疾病和母婴健康补助、4.儿童津贴、5.食品消费补贴、6.社会贫困救济等各个方面

Слайд 52. 俄罗斯的社会保险制度及其启示

近些年来,由于政治动荡,国民经济产出量锐减,物价连番上涨,多数俄罗斯公民的实际收入水平严重下降,其中特别是老人、失业者、残疾人和多子女家庭生活更是困苦不堪。

2. 俄罗斯的社会保险制度及其启示

近些年来,由于政治动荡,国民经济产出量锐减,物价连番上涨,多数俄罗斯公民的实际收入水平严重下降,其中特别是老人、失业者、残疾人和多子女家庭生活更是困苦不堪。

Слайд 63. 俄罗斯的社会保险制度及其启示

俄罗斯的保险市场发展过程中已通过几个阶段。 按照惯例,他们可以描述如下:

1)1991年至1996年时期形成的保险市场。

2)1996–1998年通过新的俄罗斯宪法、改进立法在保险的方面。

3)1998年年底 – 到现在–目前的阶段。 最开始的时候特征是保险公司利润一直在下降,但在1999-2000年,它成功地克服好。

3. 俄罗斯的社会保险制度及其启示

俄罗斯的保险市场发展过程中已通过几个阶段。 按照惯例,他们可以描述如下:

1)1991年至1996年时期形成的保险市场。

2)1996–1998年通过新的俄罗斯宪法、改进立法在保险的方面。

3)1998年年底 – 到现在–目前的阶段。 最开始的时候特征是保险公司利润一直在下降,但在1999-2000年,它成功地克服好。

Слайд 73. 俄罗斯的社会保险制度及其启示

个人保险(除了人寿保险)只有俄罗斯保险公司投资组合小部分。 基本的消费者服务,为个人保险公司的客户,对他们来说,这将成为一个重要的"社会包"。

3. 俄罗斯的社会保险制度及其启示

个人保险(除了人寿保险)只有俄罗斯保险公司投资组合小部分。 基本的消费者服务,为个人保险公司的客户,对他们来说,这将成为一个重要的"社会包"。

Слайд 83. 俄罗斯的社会保险制度及其启示

5个最大的俄罗斯保险公司分析后,可以看到一些积极的趋势。市场上越来越多企业当第一第二名是保险市场最有名的公司。领导者是公司叫“SOGAZ”,它们增加保费的集合从1.7倍,至2.7亿卢布。

3. 俄罗斯的社会保险制度及其启示

5个最大的俄罗斯保险公司分析后,可以看到一些积极的趋势。市场上越来越多企业当第一第二名是保险市场最有名的公司。领导者是公司叫“SOGAZ”,它们增加保费的集合从1.7倍,至2.7亿卢布。

Слайд 94.分析投保人和承保人之间的关系

• 现在我已经买了人寿保险,保了自己的生命

• 现在我的生命还没被保了

4.分析投保人和承保人之间的关系

• 现在我已经买了人寿保险,保了自己的生命

• 现在我的生命还没被保了

Слайд 104.分析投保人和承保人之间的关系

但如果查阅下列调查结果,可发现已经买人寿保险的人数的其中只7% 自愿买了保险(图4自愿买了保险与公司给他们购买的团保险)。这情况下,自愿买保险的人少因为大部分人他们公司赔偿基金已经包括为个人一份保险。1200采访者其中只24个人自愿的买了保险为保自己的生命。原因是公众的信息不灵。

4.分析投保人和承保人之间的关系

但如果查阅下列调查结果,可发现已经买人寿保险的人数的其中只7% 自愿买了保险(图4自愿买了保险与公司给他们购买的团保险)。这情况下,自愿买保险的人少因为大部分人他们公司赔偿基金已经包括为个人一份保险。1200采访者其中只24个人自愿的买了保险为保自己的生命。原因是公众的信息不灵。

Слайд 124.分析投保人和承保人之间的关系

• 对保险业有理解

• 理解,但有一些任何的消息不足

• 听到“保险”,但不知道到底是什么

4.分析投保人和承保人之间的关系

• 对保险业有理解

• 理解,但有一些任何的消息不足

• 听到“保险”,但不知道到底是什么

Слайд 13这情况下,我们发现很多人对保险业的意识不够。其中70% 人都是潜在公众。未买保险,保我的生命

应该被保我的生命,但现在还没有机会或者还没准备好

我并不想未保我的生命

(采访者对生命的保险态度评级。)

这情况下,我们发现很多人对保险业的意识不够。其中70% 人都是潜在公众。未买保险,保我的生命

应该被保我的生命,但现在还没有机会或者还没准备好

我并不想未保我的生命

(采访者对生命的保险态度评级。)

Слайд 14在俄罗斯养老金保险几乎没发展。实际上,只有几家保险公司提供这类型的服务。

根据俄罗斯的联盟保险公司,约80-85%的缴款和90-95%付款上的个人保险(除了人寿保险意外)账户自愿健康保险(Volunteer Health Insurance),和15-20%缴款与5-10%付款都是事故保险。

在俄罗斯养老金保险几乎没发展。实际上,只有几家保险公司提供这类型的服务。

根据俄罗斯的联盟保险公司,约80-85%的缴款和90-95%付款上的个人保险(除了人寿保险意外)账户自愿健康保险(Volunteer Health Insurance),和15-20%缴款与5-10%付款都是事故保险。

Слайд 155. 个人保险的发展路径与存在的问题

在欧洲国家,个人保险(尤其是人寿保险)是发达而且有经济意义的保险业。在俄罗斯存在着一系列的问题,使该行业的抑制。人寿保险发展的复杂性的原因是它经常被用来作为优化时间方式的税收负担和弱连接企业的实际投保人利益的保护。

5. 个人保险的发展路径与存在的问题

在欧洲国家,个人保险(尤其是人寿保险)是发达而且有经济意义的保险业。在俄罗斯存在着一系列的问题,使该行业的抑制。人寿保险发展的复杂性的原因是它经常被用来作为优化时间方式的税收负担和弱连接企业的实际投保人利益的保护。

Слайд 165.个人保险的发展路径与存在的问题

从西方国家的经验的基础上,可以得出:长期忍受保险是保险的最有前途的和大规模的模式:它占40%至80%的整个收集的保险费。这类保险的快速发展,至少需要两个条件:存在长期的可靠性和耐久性需要维护整个金融体系的安全,将投资收益率应配合使用;累计保险与其他投资工具的风险相称得水平时(例如,银行存款)。

5.个人保险的发展路径与存在的问题

从西方国家的经验的基础上,可以得出:长期忍受保险是保险的最有前途的和大规模的模式:它占40%至80%的整个收集的保险费。这类保险的快速发展,至少需要两个条件:存在长期的可靠性和耐久性需要维护整个金融体系的安全,将投资收益率应配合使用;累计保险与其他投资工具的风险相称得水平时(例如,银行存款)。

Слайд 175.个人保险的发展路径与存在的问题

在保险发展的主要问题之一——微弱的刺激生活的积累,包括与税收的性质。今天,税法规定几乎禁止这类保险的发展障碍。例如,通过雇主的保险资金的储存负有:首先,统一社会税,其次,在所得税前扣除(也在保险费的支付,如果他们是生产的),第三,应税利润,如果金额超过12%的捐款金额的劳动力成本。此外,一个可接受的投资回报率可以保证只有在长期合同的期限——从10年以上。然而,这样的合同不喜欢让投保人因高需求的长期投资的风险。

5.个人保险的发展路径与存在的问题

在保险发展的主要问题之一——微弱的刺激生活的积累,包括与税收的性质。今天,税法规定几乎禁止这类保险的发展障碍。例如,通过雇主的保险资金的储存负有:首先,统一社会税,其次,在所得税前扣除(也在保险费的支付,如果他们是生产的),第三,应税利润,如果金额超过12%的捐款金额的劳动力成本。此外,一个可接受的投资回报率可以保证只有在长期合同的期限——从10年以上。然而,这样的合同不喜欢让投保人因高需求的长期投资的风险。

Слайд 185.个人保险的发展路径与存在的问题

因此, 我们可以得出的结论:助长保险制度发展的主要因素,其实和个人尤其是:保险利益的存在,有效地销售渠道,有效需求,有利的税收变化的政治和经济稳定的信心,人口,经济和金融机构对政府和市场的关系,形成社会保护的问题。

5.个人保险的发展路径与存在的问题

因此, 我们可以得出的结论:助长保险制度发展的主要因素,其实和个人尤其是:保险利益的存在,有效地销售渠道,有效需求,有利的税收变化的政治和经济稳定的信心,人口,经济和金融机构对政府和市场的关系,形成社会保护的问题。

Слайд 196.保险的前景

在所有发达的国家,保险是一项战略性的经济部门。由于大量的储备金和储备期限,保险成为一个强大的金融放贷机构。保险公司通过自己的业务,集中了巨大的财政权力。很显然,保险行业的发展前景非常好。

在俄罗斯保险市场的前景很难以预测,这个更大程度上和国家经济发展的水平、福利和保险文化相关。显而易见,在一些需求较少和汇率状况波动较多的国家,保险的发展受到了阻碍。

6.保险的前景

在所有发达的国家,保险是一项战略性的经济部门。由于大量的储备金和储备期限,保险成为一个强大的金融放贷机构。保险公司通过自己的业务,集中了巨大的财政权力。很显然,保险行业的发展前景非常好。

在俄罗斯保险市场的前景很难以预测,这个更大程度上和国家经济发展的水平、福利和保险文化相关。显而易见,在一些需求较少和汇率状况波动较多的国家,保险的发展受到了阻碍。

Слайд 207.对比俄罗斯和中国社会保障在制度

第一, 中俄两国社会保障制度的建立基础不同

第二, 两国社会保障制度的产生原因不同

第三, 两国社会保障制度形成过程不同

第四, 两国社会保障制度功能导向不同

第五, 两国社会保障制度和体系的完备性不同

7.对比俄罗斯和中国社会保障在制度

第一, 中俄两国社会保障制度的建立基础不同

第二, 两国社会保障制度的产生原因不同

第三, 两国社会保障制度形成过程不同

第四, 两国社会保障制度功能导向不同

第五, 两国社会保障制度和体系的完备性不同

Слайд 21保险市场发展相比

保险市场发展相比

Слайд 22俄罗斯的保险金额比发达国家小 (10亿美元)

俄罗斯的保险金额比发达国家小 (10亿美元)

Слайд 23俄罗斯与发达国家保险深度情况对比

俄罗斯与发达国家保险深度情况对比

Слайд 248. 结论

保险——经济系统的具有战略意义的重要元素。它允许创建大型投资资源的国家预算的必要性,从解放的意外事件的赔偿,提高社会保障的公民。个人保险履行的重要社会功能的影响,因为每个人的利益。因此,个人保险的发展和维持需要特别的注意。在发达国家中排名第一的个人保险的保险转化为其他行业所收集的奖。在俄罗斯的保险制度目前还没有最终形成,继续发展。俄罗斯有所有机会征服世界最大的份额的保险市场中处于有利的地位,因为与其他国家相比——拥有巨大的人力资源。

8. 结论

保险——经济系统的具有战略意义的重要元素。它允许创建大型投资资源的国家预算的必要性,从解放的意外事件的赔偿,提高社会保障的公民。个人保险履行的重要社会功能的影响,因为每个人的利益。因此,个人保险的发展和维持需要特别的注意。在发达国家中排名第一的个人保险的保险转化为其他行业所收集的奖。在俄罗斯的保险制度目前还没有最终形成,继续发展。俄罗斯有所有机会征服世界最大的份额的保险市场中处于有利的地位,因为与其他国家相比——拥有巨大的人力资源。

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске