- НОРЭМ и розничные рынки: Основные изменения для участников

Содержание

- 2. Изменения в оптовом рынке получение и лишение статуса субъекта оптового рынка система обязательных договоров осуществление финансовых

- 3. Основные изменения в регулируемом секторе Получают РД на объемы э/э и мощности в прогнозном балансе, датированным:

- 4. Изменения в ценообразовании в регулируемой части ЕСТЬ тарифы для поставщиков, НЕТ тарифов для покупателей – есть

- 5. Новый товар - мощность По сути – право на загрузку генератора, входящего в «пул» Пул поставщиков

- 6. Некоторые особенные участники Поставщики с потребителями на шинах, приграничной торговлей, потребители с блок-станциями Прозрачная диспетчеризация Отдельная

- 7. Привязка по РД Основные принципы: Соблюдение планового баланса ФСТ Ограничения по загрузке (Р мин, Р макс),

- 8. Рынок на сутки вперед и Балансирующий рынок Мощность – оплачивается на 100%. РСВ: Двусторонние договоры и

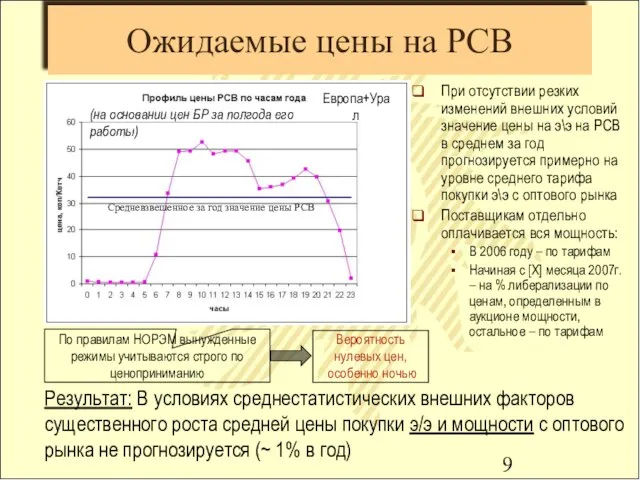

- 9. Ожидаемые цены на РСВ При отсутствии резких изменений внешних условий значение цены на э\э на РСВ

- 10. Новые участники оптового рынка «Полные» участники: Для выхода на оптовый рынок - тарифно-балансовое решение ФСТ Если

- 11. Антимонопольное регулирование В соответствии с порядком, утверждаемым ФАС Мониторинг конкурентного поведения поставщиков Рассмотрение «подозрительных» случаев на

- 12. Формирование тарифа на СУ Рынок СУ (!!!отдельное ПП РФ) пилотные проекты (конец 2006 г.) / запуск

- 13. Наиболее критичные моменты запуска НОРЭМ Вместо 85%-й оплаты мощности - 100%, НО усиление требований к генераторам

- 14. Оптовый и розничный рынок Трансляция оптовых цен в розницу Право продавать по розничным тарифам только объемы,

- 15. ГП в НОРЭМ 1 января 2007 года – ВСЕ ГП должны получить статус участников ОРЭ и

- 16. Сети «Котел» – обязателен для всех с 1 января 2008г., до этого – по желанию субъекта

- 17. Приложения

- 19. Скачать презентацию

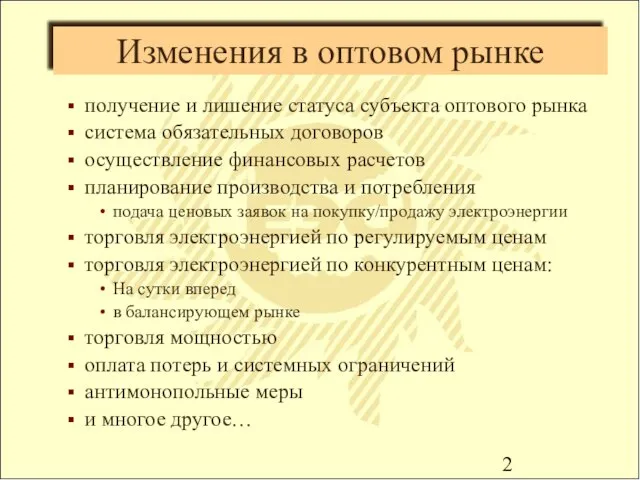

Слайд 2Изменения в оптовом рынке

получение и лишение статуса субъекта оптового рынка

система обязательных договоров

осуществление

Изменения в оптовом рынке

получение и лишение статуса субъекта оптового рынка

система обязательных договоров

осуществление

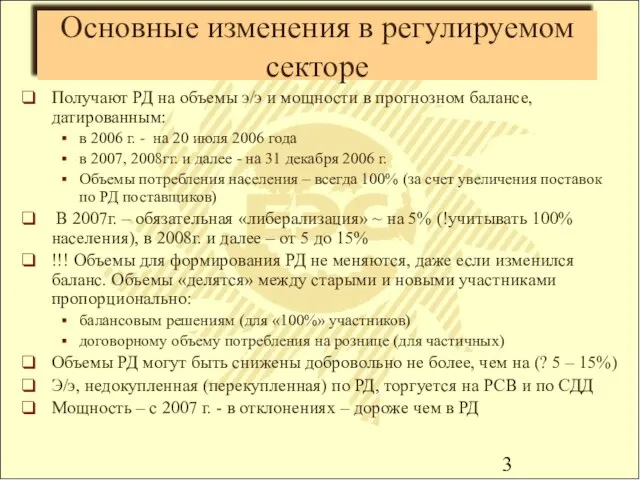

Слайд 3Основные изменения в регулируемом секторе

Получают РД на объемы э/э и мощности в

Основные изменения в регулируемом секторе

Получают РД на объемы э/э и мощности в

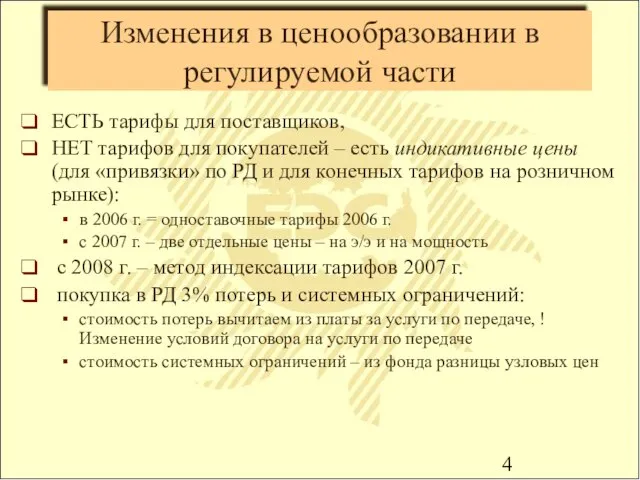

Слайд 4Изменения в ценообразовании в регулируемой части

ЕСТЬ тарифы для поставщиков,

НЕТ тарифов

Изменения в ценообразовании в регулируемой части

ЕСТЬ тарифы для поставщиков,

НЕТ тарифов

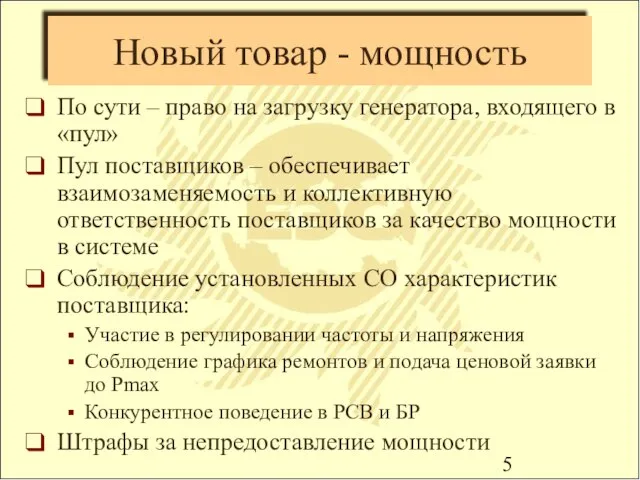

Слайд 5Новый товар - мощность

По сути – право на загрузку генератора, входящего в

Новый товар - мощность

По сути – право на загрузку генератора, входящего в

Слайд 6Некоторые особенные участники

Поставщики с потребителями на шинах, приграничной торговлей, потребители с блок-станциями

Прозрачная

Некоторые особенные участники

Поставщики с потребителями на шинах, приграничной торговлей, потребители с блок-станциями

Прозрачная

Слайд 7Привязка по РД

Основные принципы:

Соблюдение планового баланса ФСТ

Ограничения по загрузке (Р мин, Р

Привязка по РД

Основные принципы:

Соблюдение планового баланса ФСТ

Ограничения по загрузке (Р мин, Р

Слайд 8Рынок на сутки вперед и Балансирующий рынок

Мощность – оплачивается на 100%.

РСВ:

Двусторонние

Рынок на сутки вперед и Балансирующий рынок

Мощность – оплачивается на 100%.

РСВ:

Двусторонние

Слайд 9Ожидаемые цены на РСВ

При отсутствии резких изменений внешних условий значение цены на

Ожидаемые цены на РСВ

При отсутствии резких изменений внешних условий значение цены на

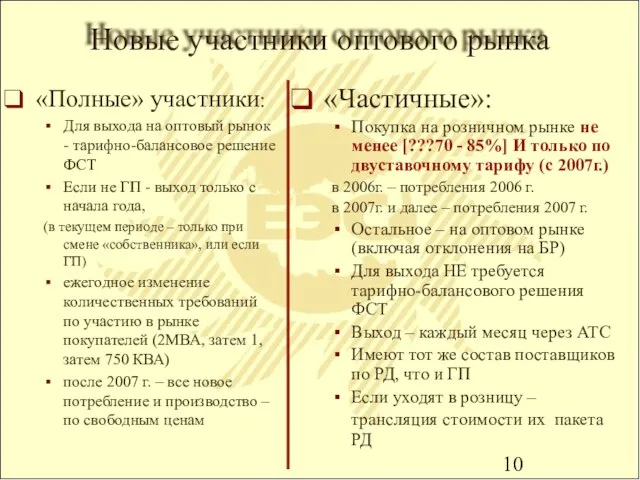

Слайд 10Новые участники оптового рынка

«Полные» участники:

Для выхода на оптовый рынок - тарифно-балансовое решение

Новые участники оптового рынка

«Полные» участники:

Для выхода на оптовый рынок - тарифно-балансовое решение

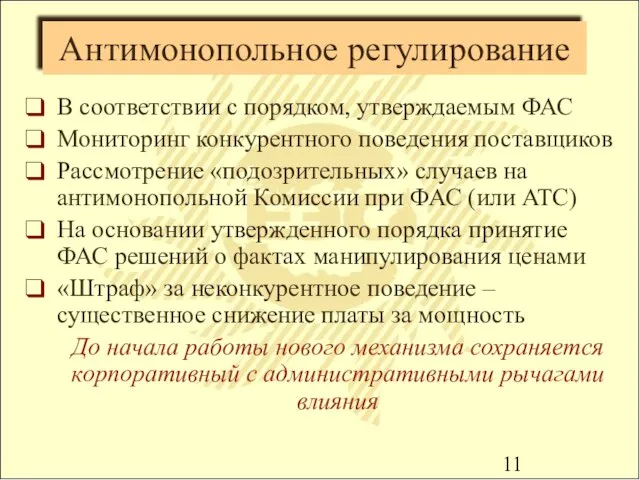

Слайд 11Антимонопольное регулирование

В соответствии с порядком, утверждаемым ФАС

Мониторинг конкурентного поведения поставщиков

Рассмотрение «подозрительных» случаев

Антимонопольное регулирование

В соответствии с порядком, утверждаемым ФАС

Мониторинг конкурентного поведения поставщиков

Рассмотрение «подозрительных» случаев

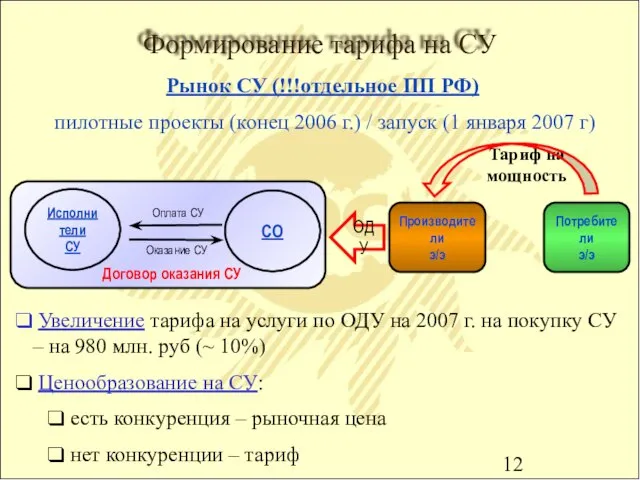

Слайд 12Формирование тарифа на СУ

Рынок СУ (!!!отдельное ПП РФ)

пилотные проекты (конец 2006

Формирование тарифа на СУ

Рынок СУ (!!!отдельное ПП РФ)

пилотные проекты (конец 2006

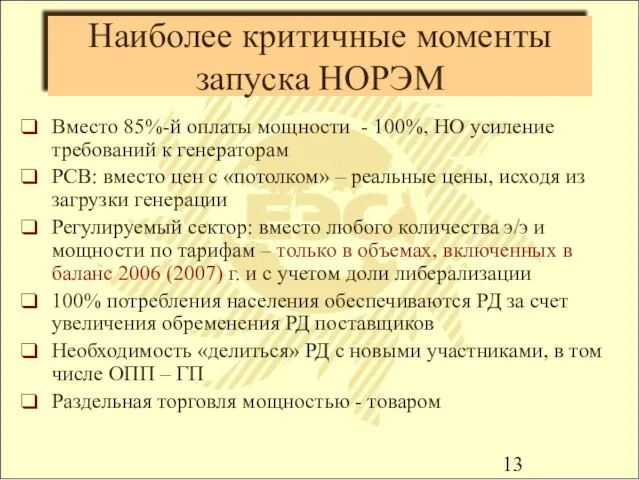

Слайд 13Наиболее критичные моменты запуска НОРЭМ

Вместо 85%-й оплаты мощности - 100%, НО усиление

Наиболее критичные моменты запуска НОРЭМ

Вместо 85%-й оплаты мощности - 100%, НО усиление

Слайд 14Оптовый и розничный рынок

Трансляция оптовых цен в розницу

Право продавать по розничным тарифам

Оптовый и розничный рынок

Трансляция оптовых цен в розницу

Право продавать по розничным тарифам

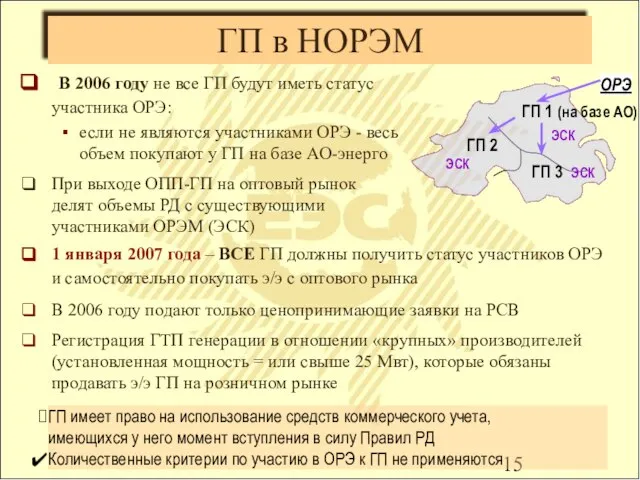

Слайд 15ГП в НОРЭМ

1 января 2007 года – ВСЕ ГП должны получить статус

ГП в НОРЭМ

1 января 2007 года – ВСЕ ГП должны получить статус

Слайд 16Сети

«Котел» – обязателен для всех с 1 января 2008г., до этого –

Сети

«Котел» – обязателен для всех с 1 января 2008г., до этого –

Слайд 17Приложения

Приложения

Семейные стратегии современной студенческой молодежи в России

Семейные стратегии современной студенческой молодежи в России Инвестиция, как важнейшее условие для реализации проекта

Инвестиция, как важнейшее условие для реализации проекта Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ

Berosol EC Оптимизированный продукт, в основе действия которого лежит синергизм нано-частиц и ПАВ Василий Шукшин

Василий Шукшин  Презентация на тему Словарные слова Растения

Презентация на тему Словарные слова Растения Здравствуйте!

Здравствуйте! Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

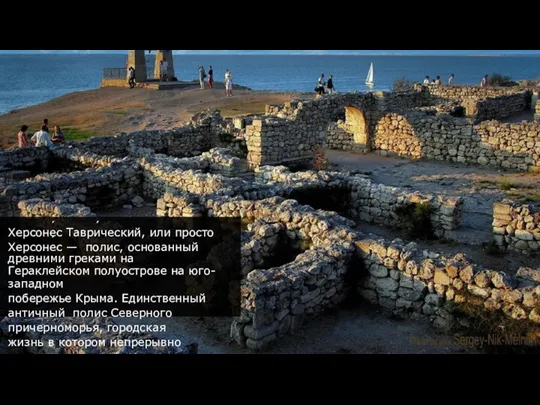

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Херсоне́с Таври́ческий

Херсоне́с Таври́ческий Энергоэффективный город Новочебоксарск

Энергоэффективный город Новочебоксарск «О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и

«О деятельности руководителя ОУ по планированию и реализации мероприятий, составляющих нормативно-правовое и Научные достижения за последние 5 лет

Научные достижения за последние 5 лет ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина

Портрет первоклассника Выступление подготовила заместитель директора по УВР начальной школы ГБОУ школа № 523 Авдиенко Валентина Методы диагностики при заболевании сердечно-сосудистой системы

Методы диагностики при заболевании сердечно-сосудистой системы Приготовление бисквитных пирожных, капкейков

Приготовление бисквитных пирожных, капкейков Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка

Приглашаем в команду Voxys специалистов центра коммуникаций. Листовка Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Генетически модифицированные организмы

Генетически модифицированные организмы Дизайны одноэтажных домов

Дизайны одноэтажных домов Давайте знакомиться!

Давайте знакомиться! ИМЯ СУЩЕСТВИТЕЛЬНОЕ

ИМЯ СУЩЕСТВИТЕЛЬНОЕ волшебник

волшебник Растениеводство в нашем крае

Растениеводство в нашем крае Супер Агент «Классный классный»

Супер Агент «Классный классный» Принципы верификации и фальсификации в науке

Принципы верификации и фальсификации в науке Семь чудес света (самые знаменитые памятники Древнего мира)

Семь чудес света (самые знаменитые памятники Древнего мира) Действующая нормативная и техническая документация в отрасли общественного питания

Действующая нормативная и техническая документация в отрасли общественного питания MES-система на базе SIMATIC IT

MES-система на базе SIMATIC IT