- Новая системы оплаты труда в школе

Содержание

- 2. Новые механизмы финансового обеспечения деятельности образовательных учреждений Предоставление образовательных услуг в соответствии с ФГОС ФГОС Формирование

- 3. Социальные гарантии Эффективность содержание по смете на реализацию социальных гарантий спрос на образовательные услуги со стороны

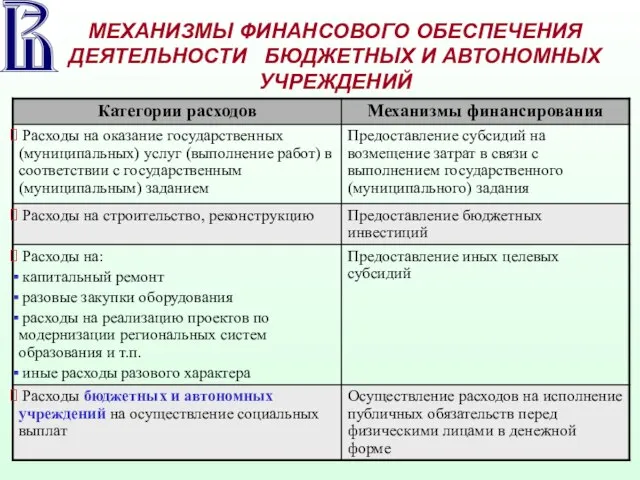

- 4. МЕХАНИЗМЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

- 5. Изменение механизма финансового обеспечения бюджетных учреждений Переход от сметного финансирования к предоставлению субсидий Система субсидий для

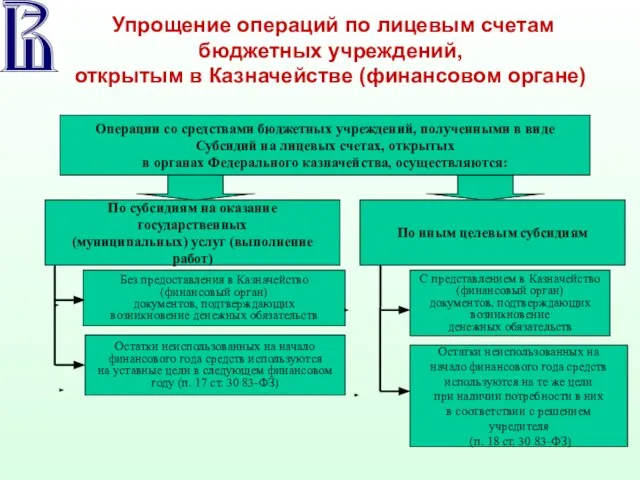

- 6. Упрощение операций по лицевым счетам бюджетных учреждений, открытым в Казначействе (финансовом органе) Операции со средствами бюджетных

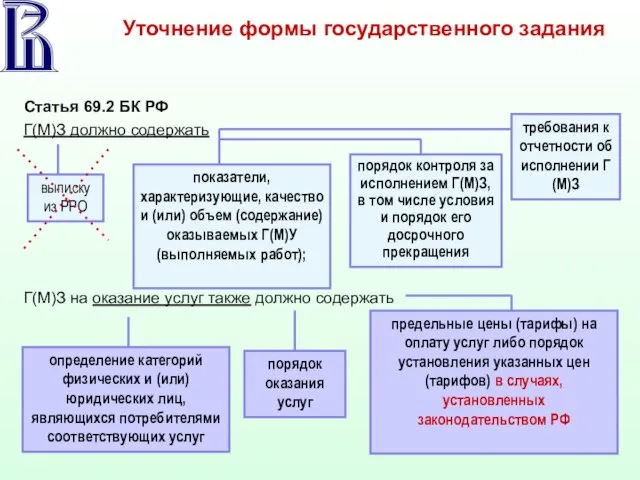

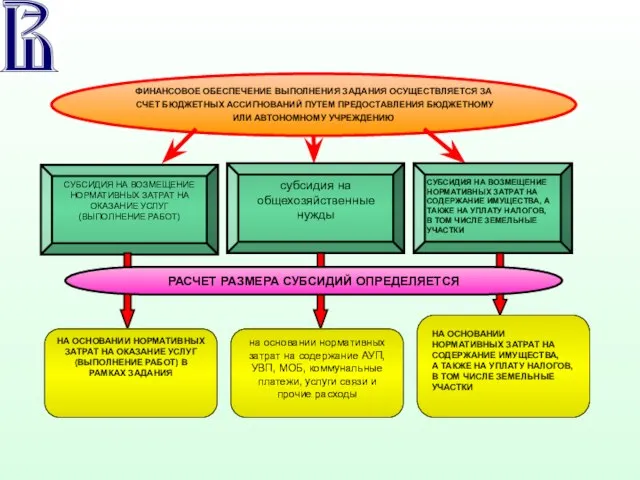

- 7. Уточнение формы государственного задания Статья 69.2 БК РФ Г(М)З должно содержать выписку из РРО показатели, характеризующие,

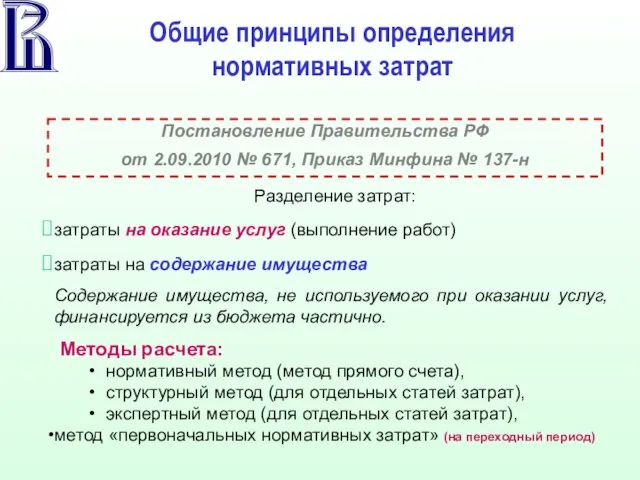

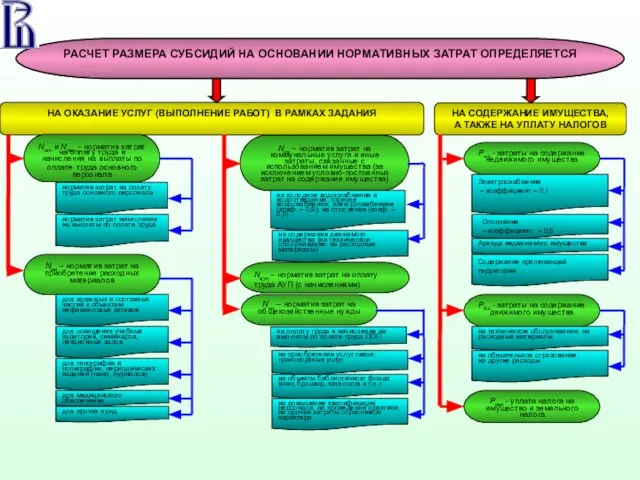

- 8. Общие принципы определения нормативных затрат Постановление Правительства РФ от 2.09.2010 № 671, Приказ Минфина № 137-н

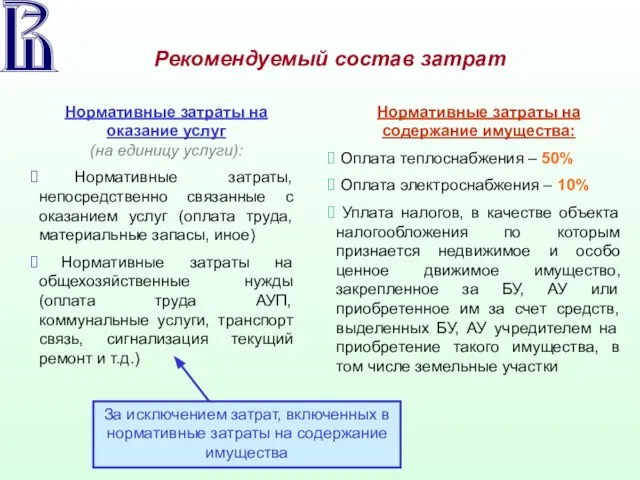

- 9. Рекомендуемый состав затрат Нормативные затраты на оказание услуг (на единицу услуги): Нормативные затраты, непосредственно связанные с

- 10. СУБСИДИЯ НА ВОЗМЕЩЕНИЕ НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА, А ТАКЖЕ НА УПЛАТУ НАЛОГОВ, В ТОМ ЧИСЛЕ

- 11. Отопление – коэффициент – 0,5

- 12. Расчет субсидии на финансовое обеспечение выполнения задания учреждению в соответствующем финансовому году определяется по следующей формуле:

- 13. Распределение полномочий при составлении и утверждении Плана Для бюджетного учреждения (БУ) Для автономного учреждения (АУ) Учредитель

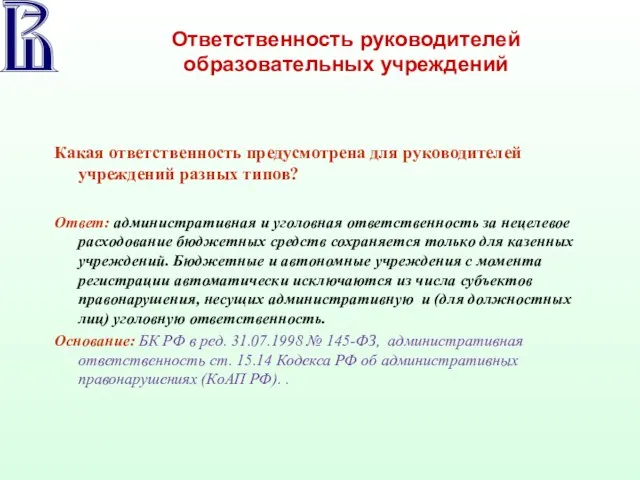

- 14. Ответственность руководителей образовательных учреждений Какая ответственность предусмотрена для руководителей учреждений разных типов? Ответ: административная и уголовная

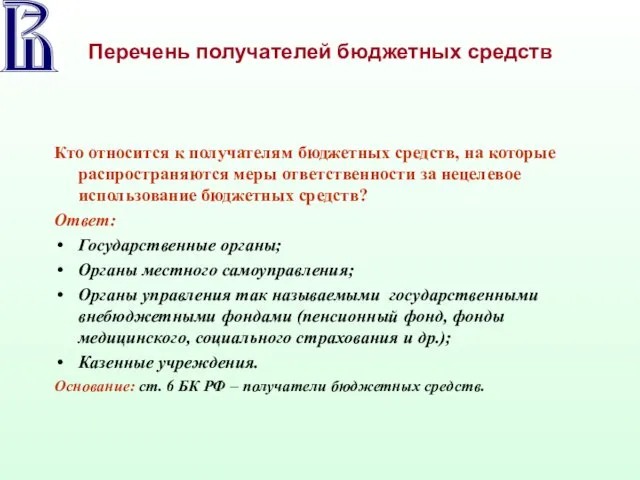

- 15. Перечень получателей бюджетных средств Кто относится к получателям бюджетных средств, на которые распространяются меры ответственности за

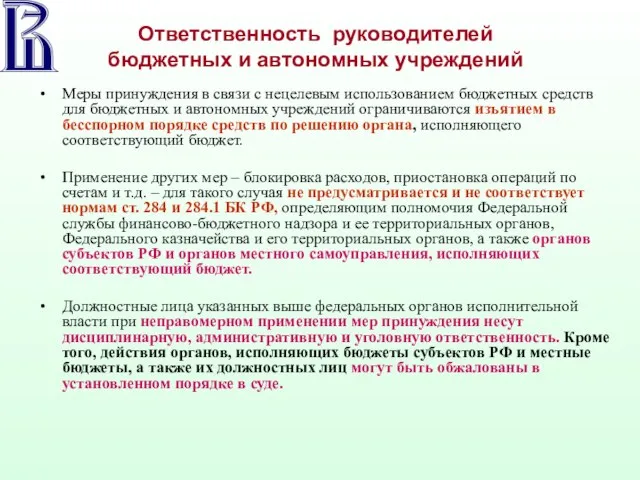

- 16. Ответственность руководителей бюджетных и автономных учреждений Меры принуждения в связи с нецелевым использованием бюджетных средств для

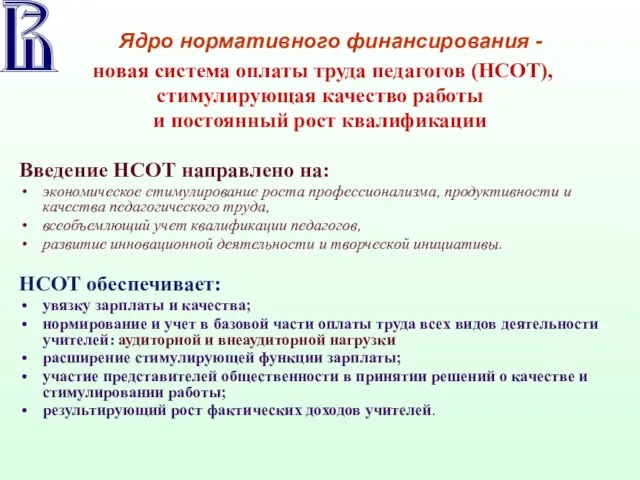

- 17. Ядро нормативного финансирования - новая система оплаты труда педагогов (НСОТ), стимулирующая качество работы и постоянный рост

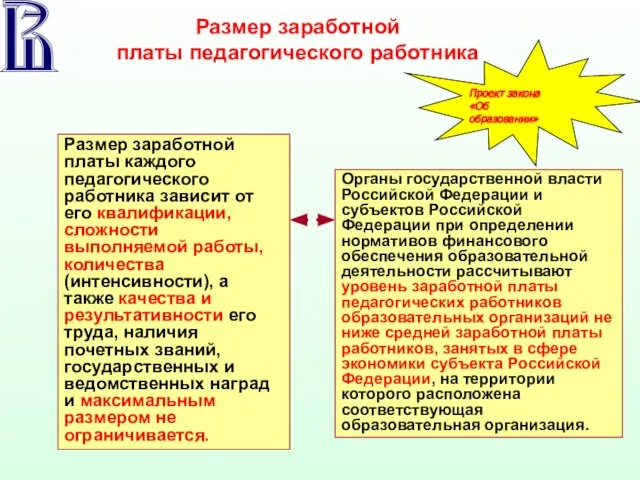

- 18. Размер заработной платы педагогического работника Размер заработной платы каждого педагогического работника зависит от его квалификации, сложности

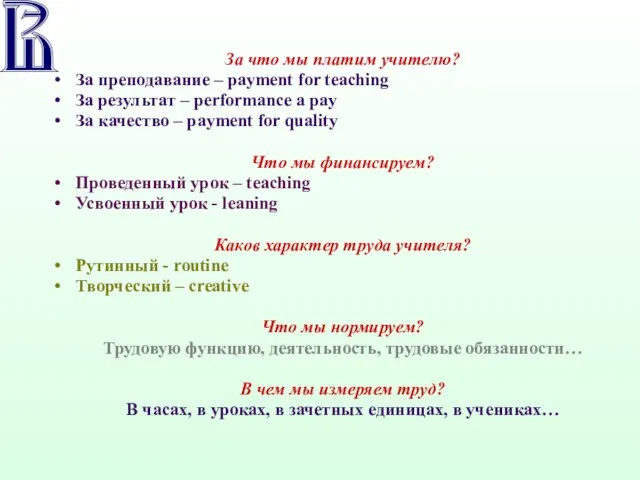

- 19. За что мы платим учителю? За преподавание – payment for teaching За результат – performance a

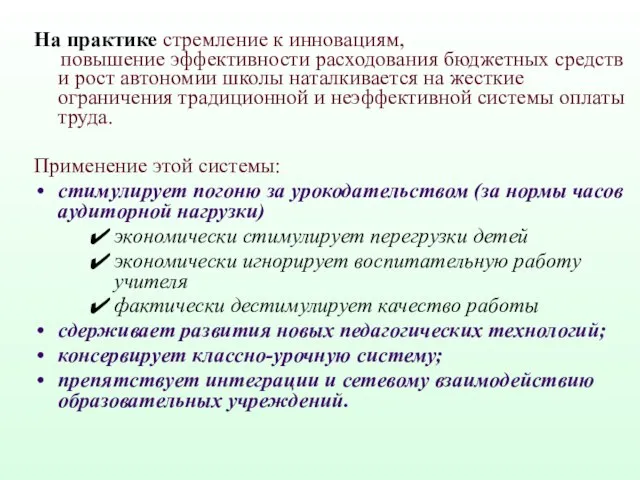

- 20. На практике стремление к инновациям, повышение эффективности расходования бюджетных средств и рост автономии школы наталкивается на

- 21. Виды деятельности учителя и их оплата существующее положение по тарификации Урочная работа, замены уроков Классное руководство

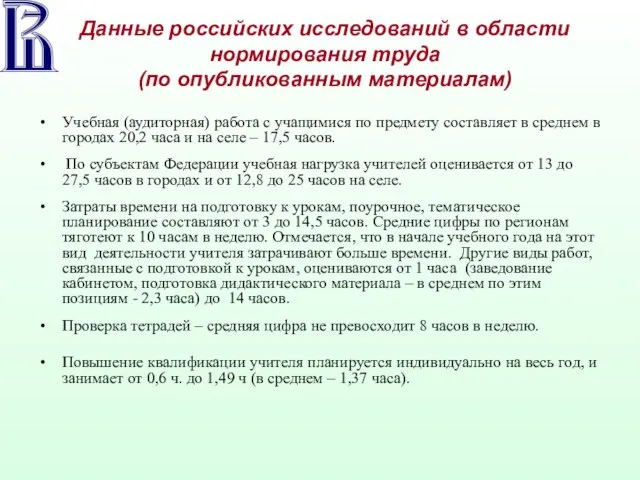

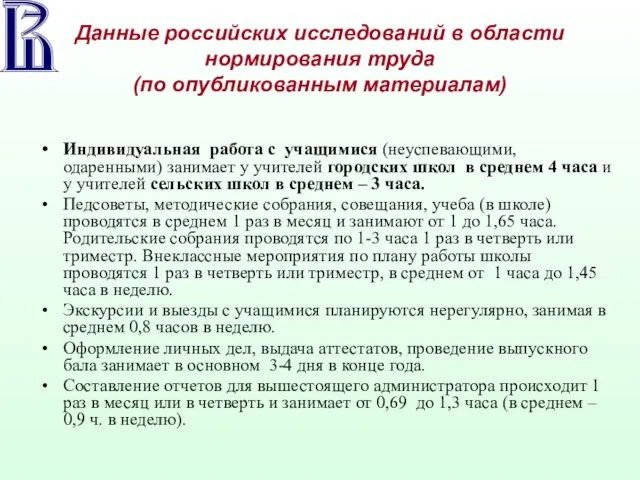

- 22. Данные российских исследований в области нормирования труда (по опубликованным материалам) Учебная (аудиторная) работа с учащимися по

- 23. Данные российских исследований в области нормирования труда (по опубликованным материалам) Индивидуальная работа с учащимися (неуспевающими, одаренными)

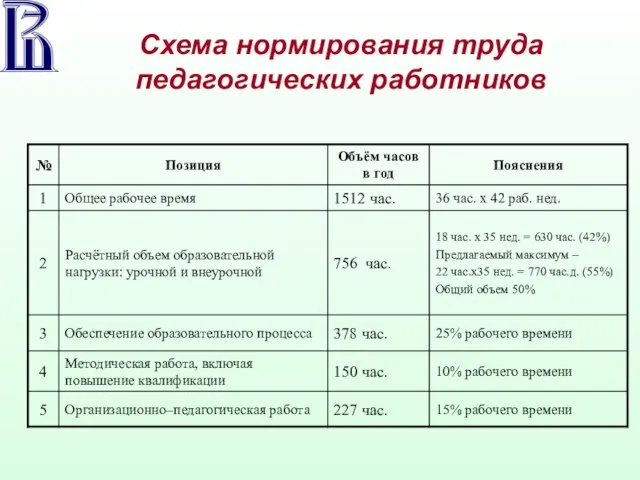

- 24. Схема нормирования труда педагогических работников

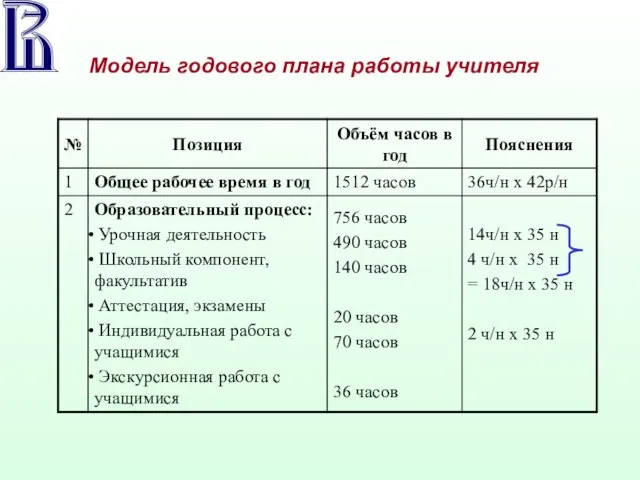

- 25. Модель годового плана работы учителя

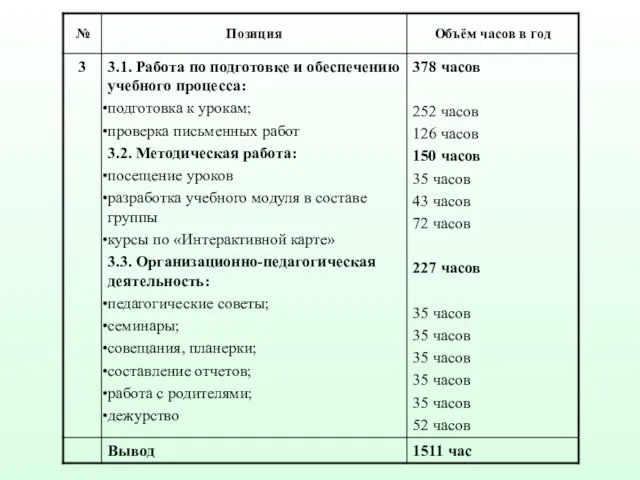

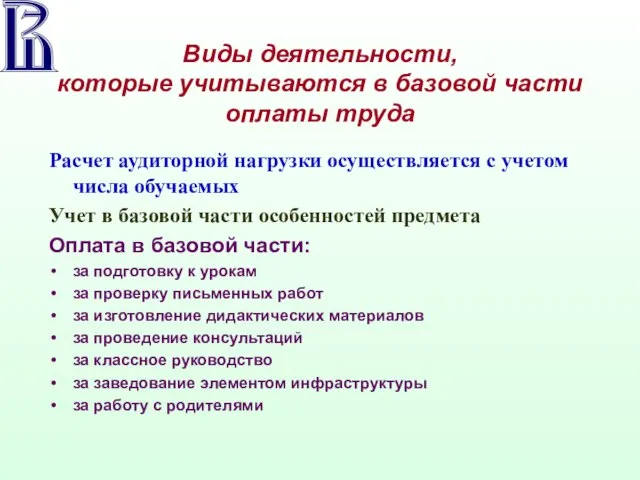

- 27. Виды деятельности, которые учитываются в базовой части оплаты труда Расчет аудиторной нагрузки осуществляется с учетом числа

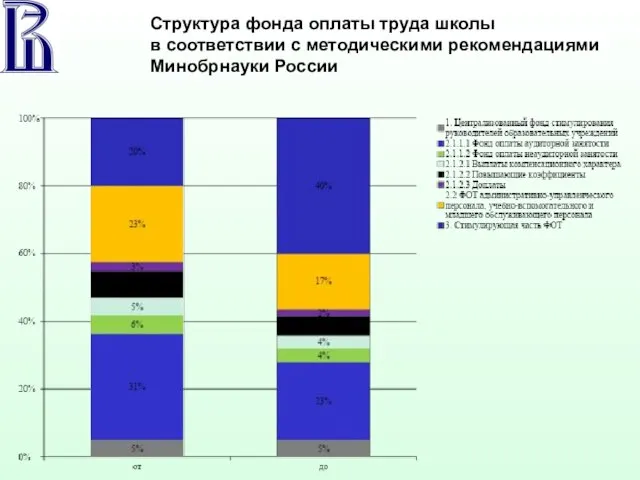

- 28. Структура фонда оплаты труда школы в соответствии с методическими рекомендациями Минобрнауки России

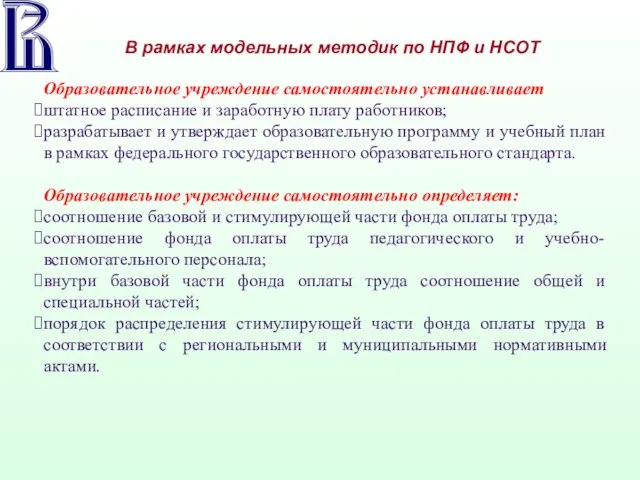

- 29. Образовательное учреждение самостоятельно устанавливает штатное расписание и заработную плату работников; разрабатывает и утверждает образовательную программу и

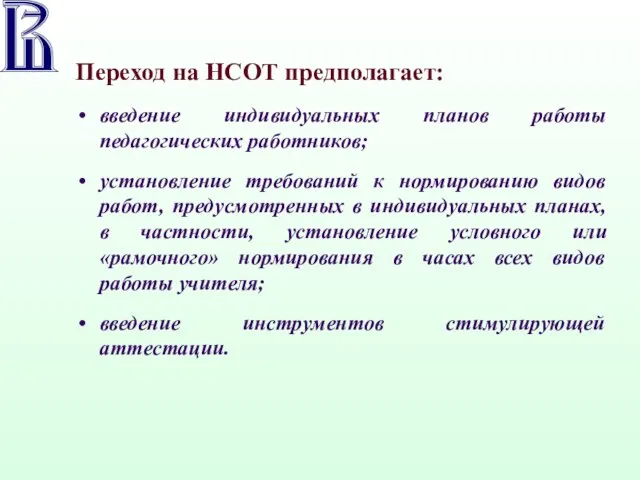

- 30. Переход на НСОТ предполагает: введение индивидуальных планов работы педагогических работников; установление требований к нормированию видов работ,

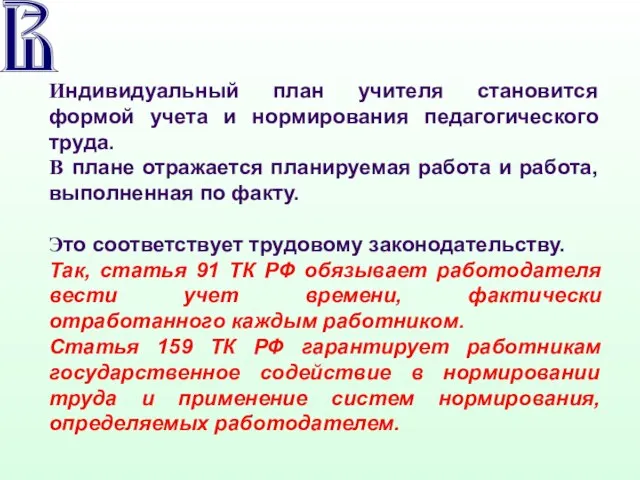

- 31. Индивидуальный план учителя становится формой учета и нормирования педагогического труда. В плане отражается планируемая работа и

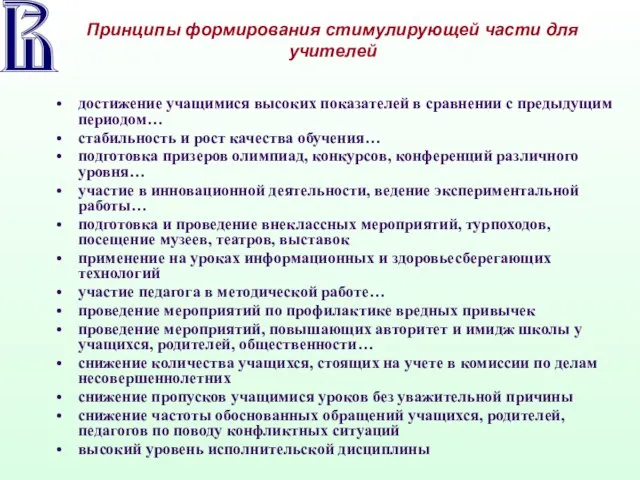

- 32. Принципы формирования стимулирующей части для учителей достижение учащимися высоких показателей в сравнении с предыдущим периодом… стабильность

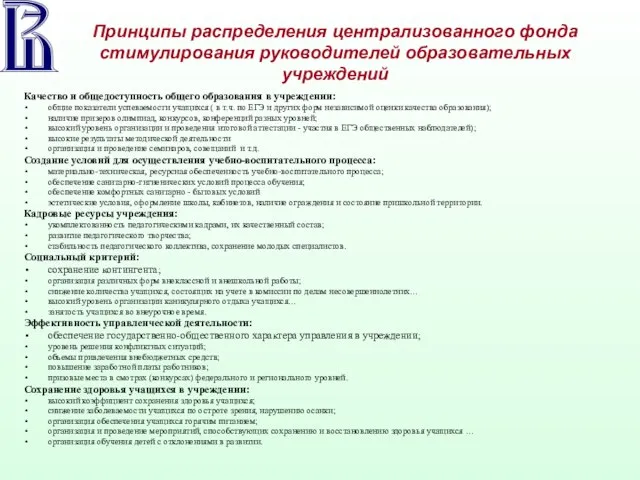

- 33. Принципы распределения централизованного фонда стимулирования руководителей образовательных учреждений Качество и общедоступность общего образования в учреждении: общие

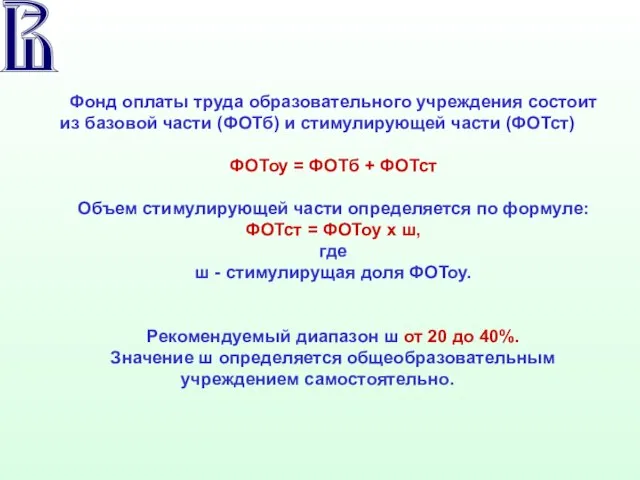

- 34. Фонд оплаты труда образовательного учреждения состоит из базовой части (ФОТб) и стимулирующей части (ФОТст) ФОТоу =

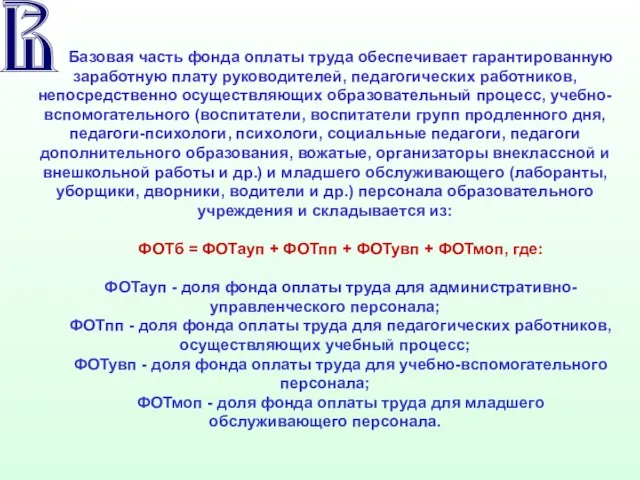

- 35. Базовая часть фонда оплаты труда обеспечивает гарантированную заработную плату руководителей, педагогических работников, непосредственно осуществляющих образовательный процесс,

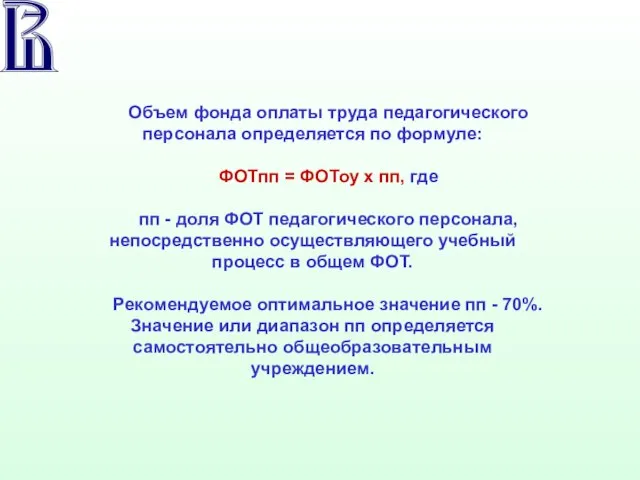

- 36. Объем фонда оплаты труда педагогического персонала определяется по формуле: ФОТпп = ФОТоу х пп, где пп

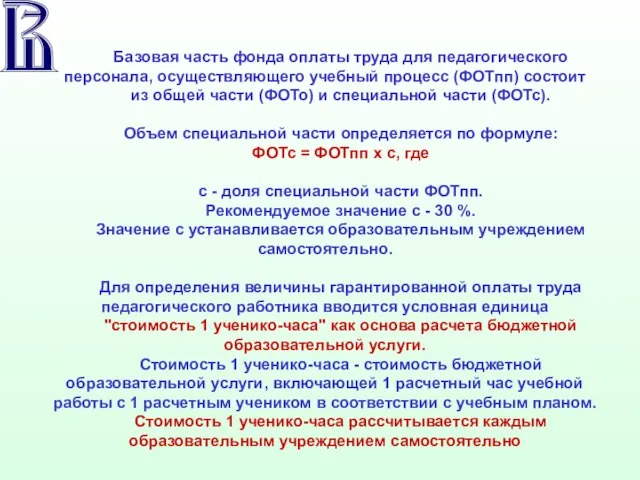

- 37. Базовая часть фонда оплаты труда для педагогического персонала, осуществляющего учебный процесс (ФОТпп) состоит из общей части

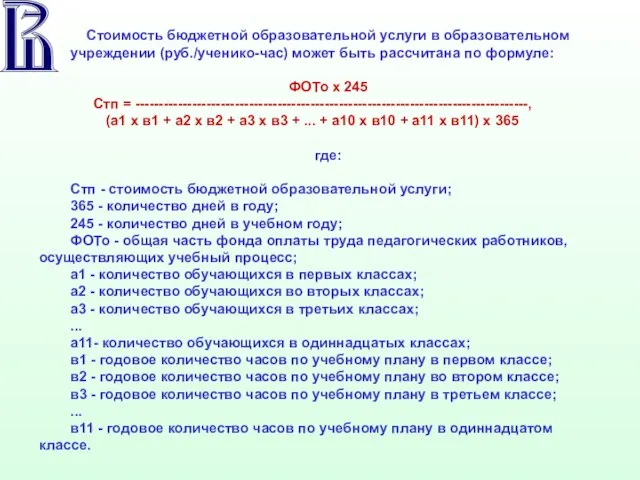

- 38. Стоимость бюджетной образовательной услуги в образовательном учреждении (руб./ученико-час) может быть рассчитана по формуле: ФОТо х 245

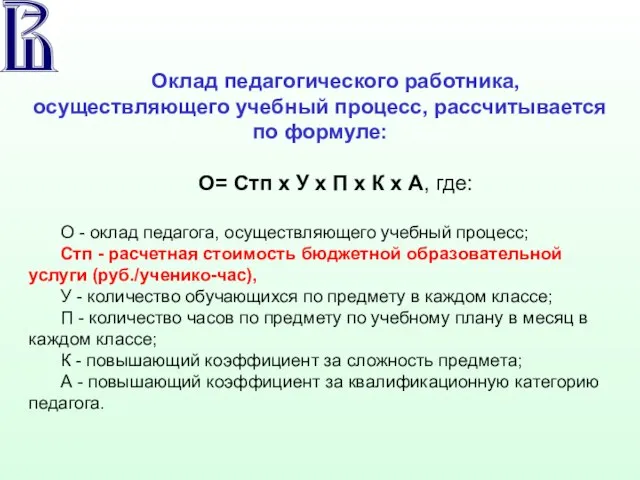

- 39. Оклад педагогического работника, осуществляющего учебный процесс, рассчитывается по формуле: О= Стп х У х П х

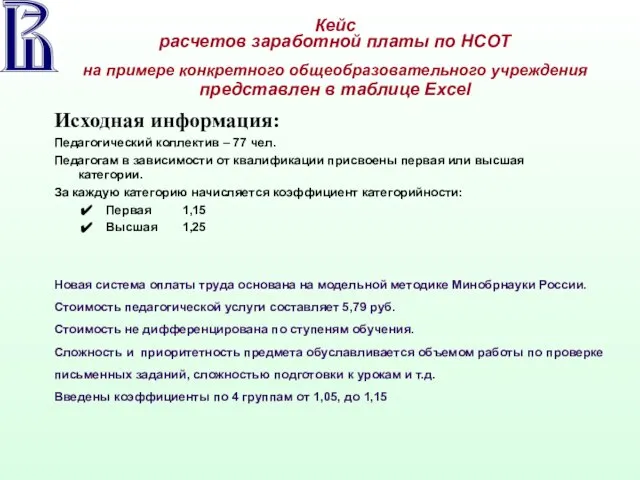

- 40. Кейс расчетов заработной платы по НСОТ на примере конкретного общеобразовательного учреждения представлен в таблице Excel Исходная

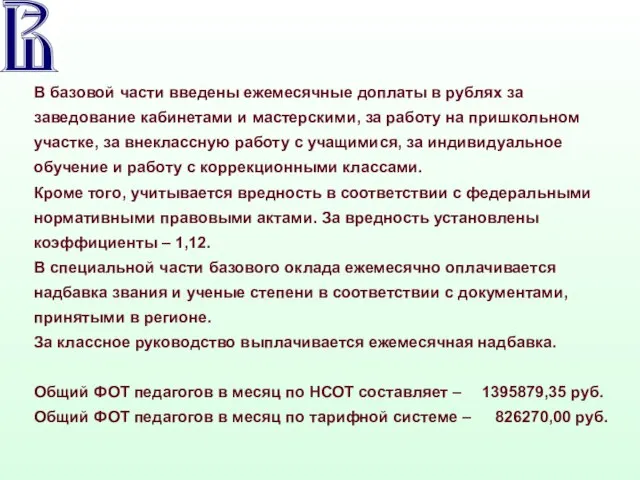

- 41. В базовой части введены ежемесячные доплаты в рублях за заведование кабинетами и мастерскими, за работу на

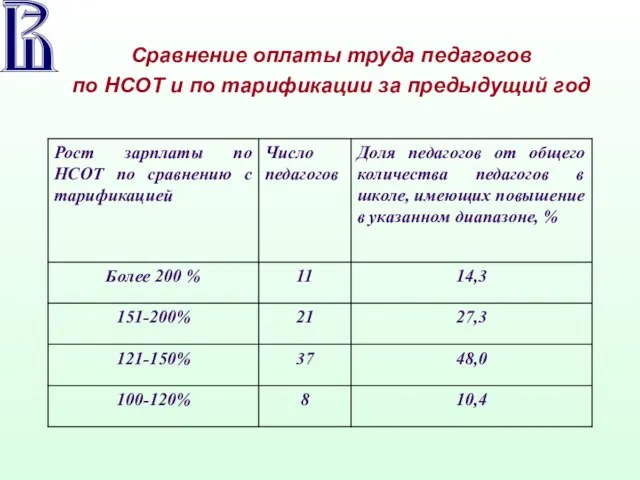

- 42. Сравнение оплаты труда педагогов по НСОТ и по тарификации за предыдущий год

- 44. Скачать презентацию

Слайд 2Новые механизмы финансового обеспечения

деятельности образовательных учреждений

Предоставление

образовательных услуг

в соответствии с ФГОС

ФГОС

Формирование

Новые механизмы финансового обеспечения

деятельности образовательных учреждений

Предоставление

образовательных услуг

в соответствии с ФГОС

ФГОС

Формирование

Слайд 3Социальные гарантии

Эффективность

содержание по смете

на реализацию

социальных гарантий

спрос на

образовательные услуги

со стороны потребителя

спрос

на

Социальные гарантии

Эффективность

содержание по смете

на реализацию

социальных гарантий

спрос на

образовательные услуги

со стороны потребителя

спрос

на

Слайд 4МЕХАНИЗМЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

МЕХАНИЗМЫ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

Слайд 5 Изменение механизма финансового обеспечения бюджетных учреждений

Переход от сметного финансирования

к предоставлению

Изменение механизма финансового обеспечения бюджетных учреждений

Переход от сметного финансирования

к предоставлению

Слайд 6 Упрощение операций по лицевым счетам

бюджетных учреждений,

открытым в Казначействе (финансовом

Упрощение операций по лицевым счетам бюджетных учреждений, открытым в Казначействе (финансовом

Слайд 7Уточнение формы государственного задания

Статья 69.2 БК РФ

Г(М)З должно содержать

выписку из РРО

показатели,

Уточнение формы государственного задания

Статья 69.2 БК РФ

Г(М)З должно содержать

выписку из РРО

показатели,

Слайд 8Общие принципы определения нормативных затрат

Постановление Правительства РФ

от 2.09.2010 № 671, Приказ

Общие принципы определения нормативных затрат

Постановление Правительства РФ

от 2.09.2010 № 671, Приказ

Слайд 9Рекомендуемый состав затрат

Нормативные затраты на оказание услуг (на единицу услуги):

Нормативные затраты,

Рекомендуемый состав затрат

Нормативные затраты на оказание услуг (на единицу услуги):

Нормативные затраты,

Слайд 10СУБСИДИЯ НА ВОЗМЕЩЕНИЕ НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА, А ТАКЖЕ НА УПЛАТУ

СУБСИДИЯ НА ВОЗМЕЩЕНИЕ НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА, А ТАКЖЕ НА УПЛАТУ

Слайд 11Отопление

– коэффициент – 0,5

Отопление

– коэффициент – 0,5

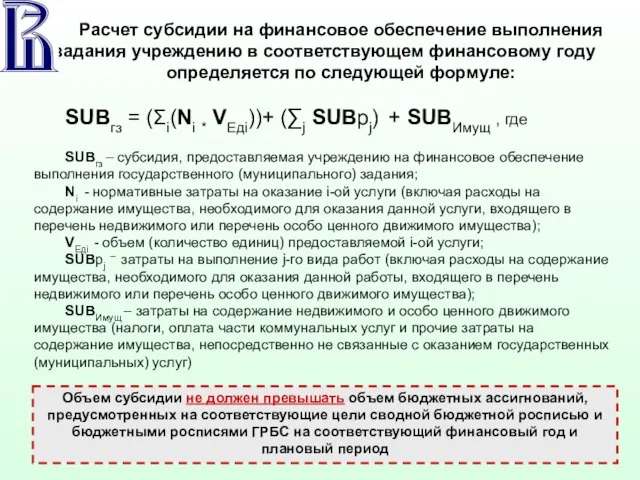

Слайд 12Расчет субсидии на финансовое обеспечение выполнения задания учреждению в соответствующем финансовому году

Расчет субсидии на финансовое обеспечение выполнения задания учреждению в соответствующем финансовому году

Слайд 13Распределение полномочий

при составлении и утверждении Плана

Для бюджетного учреждения (БУ)

Для автономного

Распределение полномочий

при составлении и утверждении Плана

Для бюджетного учреждения (БУ)

Для автономного

Слайд 14Ответственность руководителей образовательных учреждений

Какая ответственность предусмотрена для руководителей учреждений разных типов?

Ответ: административная

Ответственность руководителей образовательных учреждений

Какая ответственность предусмотрена для руководителей учреждений разных типов?

Ответ: административная

Слайд 15Перечень получателей бюджетных средств

Кто относится к получателям бюджетных средств, на которые распространяются

Перечень получателей бюджетных средств

Кто относится к получателям бюджетных средств, на которые распространяются

Слайд 16Ответственность руководителей

бюджетных и автономных учреждений

Меры принуждения в связи с нецелевым использованием

Ответственность руководителей

бюджетных и автономных учреждений

Меры принуждения в связи с нецелевым использованием

Слайд 17Ядро нормативного финансирования -

новая система оплаты труда педагогов (НСОТ),

стимулирующая качество

Ядро нормативного финансирования -

новая система оплаты труда педагогов (НСОТ),

стимулирующая качество

Слайд 18Размер заработной

платы педагогического работника

Размер заработной платы каждого педагогического работника зависит от

Размер заработной

платы педагогического работника

Размер заработной платы каждого педагогического работника зависит от

Слайд 19За что мы платим учителю?

За преподавание – payment for teaching

За результат –

За что мы платим учителю?

За преподавание – payment for teaching

За результат –

Слайд 20На практике стремление к инновациям,

повышение эффективности расходования бюджетных средств и

На практике стремление к инновациям,

повышение эффективности расходования бюджетных средств и

Слайд 21Виды деятельности учителя и их оплата

существующее положение по тарификации

Урочная работа, замены

Виды деятельности учителя и их оплата

существующее положение по тарификации

Урочная работа, замены

Слайд 22Данные российских исследований в области нормирования труда

(по опубликованным материалам)

Учебная (аудиторная) работа

Данные российских исследований в области нормирования труда

(по опубликованным материалам)

Учебная (аудиторная) работа

Слайд 23Данные российских исследований в области нормирования труда

(по опубликованным материалам)

Индивидуальная работа с

Данные российских исследований в области нормирования труда

(по опубликованным материалам)

Индивидуальная работа с

Слайд 24Схема нормирования труда педагогических работников

Схема нормирования труда педагогических работников

Слайд 25Модель годового плана работы учителя

Модель годового плана работы учителя

Слайд 27Виды деятельности,

которые учитываются в базовой части оплаты труда

Расчет аудиторной нагрузки осуществляется

Виды деятельности,

которые учитываются в базовой части оплаты труда

Расчет аудиторной нагрузки осуществляется

Слайд 28Структура фонда оплаты труда школы

в соответствии с методическими рекомендациями Минобрнауки России

Структура фонда оплаты труда школы

в соответствии с методическими рекомендациями Минобрнауки России

Слайд 29Образовательное учреждение самостоятельно устанавливает

штатное расписание и заработную плату работников;

разрабатывает и утверждает

Образовательное учреждение самостоятельно устанавливает

штатное расписание и заработную плату работников;

разрабатывает и утверждает

Слайд 30Переход на НСОТ предполагает:

введение индивидуальных планов работы педагогических работников;

установление требований к нормированию

Переход на НСОТ предполагает:

введение индивидуальных планов работы педагогических работников;

установление требований к нормированию

Слайд 31Индивидуальный план учителя становится формой учета и нормирования педагогического труда.

В плане

Индивидуальный план учителя становится формой учета и нормирования педагогического труда.

В плане

Слайд 32Принципы формирования стимулирующей части для учителей

достижение учащимися высоких показателей в сравнении с

Принципы формирования стимулирующей части для учителей

достижение учащимися высоких показателей в сравнении с

Слайд 33Принципы распределения централизованного фонда

стимулирования руководителей образовательных учреждений

Качество и общедоступность общего образования

Принципы распределения централизованного фонда

стимулирования руководителей образовательных учреждений

Качество и общедоступность общего образования

Слайд 34Фонд оплаты труда образовательного учреждения состоит из базовой части (ФОТб) и стимулирующей

Фонд оплаты труда образовательного учреждения состоит из базовой части (ФОТб) и стимулирующей

Слайд 35Базовая часть фонда оплаты труда обеспечивает гарантированную заработную плату руководителей, педагогических работников,

Базовая часть фонда оплаты труда обеспечивает гарантированную заработную плату руководителей, педагогических работников,

Слайд 36Объем фонда оплаты труда педагогического персонала определяется по формуле:

ФОТпп = ФОТоу х

Объем фонда оплаты труда педагогического персонала определяется по формуле:

ФОТпп = ФОТоу х

Слайд 37Базовая часть фонда оплаты труда для педагогического персонала, осуществляющего учебный процесс (ФОТпп)

Базовая часть фонда оплаты труда для педагогического персонала, осуществляющего учебный процесс (ФОТпп)

Слайд 38Стоимость бюджетной образовательной услуги в образовательном учреждении (руб./ученико-час) может быть рассчитана по

Стоимость бюджетной образовательной услуги в образовательном учреждении (руб./ученико-час) может быть рассчитана по

Слайд 39Оклад педагогического работника, осуществляющего учебный процесс, рассчитывается по формуле:

О= Стп х У

Оклад педагогического работника, осуществляющего учебный процесс, рассчитывается по формуле:

О= Стп х У

Слайд 40Кейс

расчетов заработной платы по НСОТ

на примере конкретного общеобразовательного учреждения

представлен в

Кейс расчетов заработной платы по НСОТ на примере конкретного общеобразовательного учреждения представлен в

Слайд 41В базовой части введены ежемесячные доплаты в рублях за заведование кабинетами и

В базовой части введены ежемесячные доплаты в рублях за заведование кабинетами и

Слайд 42Сравнение оплаты труда педагогов

по НСОТ и по тарификации за предыдущий год

Сравнение оплаты труда педагогов по НСОТ и по тарификации за предыдущий год

Приготовление блюд и гарниров из овощей

Приготовление блюд и гарниров из овощей Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ В пустыне Африки (4 класс)

В пустыне Африки (4 класс) И их преодоление

И их преодоление Презентация на тему Жизнь и творчество Рембрандта

Презентация на тему Жизнь и творчество Рембрандта  Презентация на тему Ткани и органы человека (8 класс)

Презентация на тему Ткани и органы человека (8 класс)  Тайны снежинок

Тайны снежинок Проверочная работа

Проверочная работа ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа

ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа Мастер-класс бабочки в цветах

Мастер-класс бабочки в цветах Презентация на тему телевидение

Презентация на тему телевидение  What Do We Wear?

What Do We Wear? Шаблон презентации к защите

Шаблон презентации к защите Переходная характеристика. Импульсная характеристика. ЛЧХ

Переходная характеристика. Импульсная характеристика. ЛЧХ открыт в 1992г.

открыт в 1992г. ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ.

ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ. Бесполое и половое размножение организмов

Бесполое и половое размножение организмов Выдувая мыльные пузыри

Выдувая мыльные пузыри Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор

Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор Школьная форма. За и против.

Школьная форма. За и против. Соседи по планете Птицы

Соседи по планете Птицы Этнопсихология

Этнопсихология Закон Ома

Закон Ома Механизмы сокращения скелетных мышц

Механизмы сокращения скелетных мышц Малая Родина

Малая Родина