- Основы оценки бизнеса. Зачет по дисциплине

Содержание

- 2. 1. Факторы, влияющие на содержание метода оценки: а) предполагаемое использование результатов б) вид объекта оценки в)

- 3. 2. Оценщик может использовать несколько методов в рамках любого подхода: а) да б) нет в) при

- 4. 3. Метод «освобождения от роялти» применяется: а) к любым объектам оценки б) только к объектам интеллектуальной

- 5. 4. Метод «капитализации и дисконтирования денежных потоков» применяется: а) для всех доходных объектов б) для оценки

- 6. 5. Недостатками сравнительного подхода являются: а) не учитывает доходность объекта оценки б) не учитывает будущие ожидания

- 7. 6. Преимущества затратного подхода: а) отражает реальную стоимость рыночных сделок б) учитывает будущие ожидания дохода в)

- 8. 7. Недостатками доходного подхода являются: а) трудоемкий расчет прогнозных величин доходов и расходов б) нет учета

- 9. 8. Одним из методов доходного подхода является метод: а) чистых активов б) ликвидационной стоимости в) отраслевых

- 10. 9. Одним из методов сравнительного подхода является метод: а) дисконтирования денежных потоков б) сделок или анализа

- 11. 10. Одним из методов затратного подхода является метод: а) ликвидационной стоимости б) компании-аналога в) дисконтирования денежных

- 12. 11. Метод капитализации доходов неприменим если: а) бизнес недавно создан б) активно развивается в) доходы объекта

- 13. 12. Модель Гордона применяется если: а) темпы роста дохода стабильно невысокие (около 3%) б) доход стабилен

- 14. 13. В качестве капитализируемой величины в методе прямой капитализации используется: а) величина денежного потока б) чистый

- 15. 14. Основным методом оценки бизнеса является: а) метод капитализации б) метод дисконтирования денежных потоков в) метод

- 16. 15. Длительность прогнозного периода при определении величины денежных потоков: а) до 3-х лет б) 5-10 лет

- 17. 16. В методе дисконтирования денежных потоков оптимально принимать: а) номинальный денежный поток б) реальный денежный поток

- 18. 17. Ставка дисконтирования это: а) процентная ставка, используемая для перерасчета будущих потоков доходов в величину сегодняшней

- 19. 18. Мультипликатор - это: а) соотношение между ценой продажи и какими-либо финансовыми показателями б) отраслевой коэффициент

- 20. 19. Рыночная информация для целей оценки: а) цены купли-продажи акций б) информация о состоянии отрасли в)

- 21. 20. Критерии отбора компаний-аналогов: а) отраслевая принадлежность б) величина компании в) перспективы развития и финансовое состояние

- 22. 21. К интервальным мультипликаторам относятся: а) цена/выручка от реализации б) цена/балансовая стоимость в) цена/денежный поток г)

- 23. 22. Самые распространенные в оценочной деятельности мультипликаторы: а) цена/балансовая стоимость б) цена/дивидендные выплаты в) цена/прибыль г)

- 24. 23. Процентные поправки в методе сделок рассчитываются: а) независимым способом б) интегральным способом в) кумулятивным способом

- 25. 24. Отраслевые коэффициенты рассчитываются : а) оценщиком б) инвестором в) специальными аналитическими организациями г) применимы все

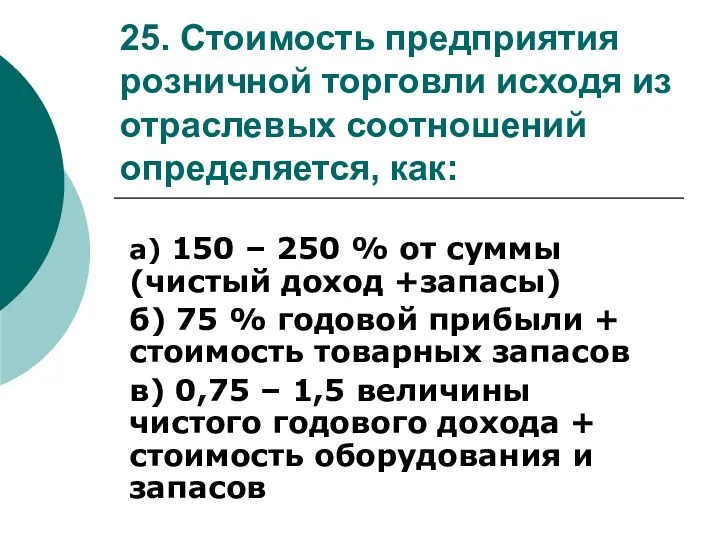

- 26. 25. Стоимость предприятия розничной торговли исходя из отраслевых соотношений определяется, как: а) 150 – 250 %

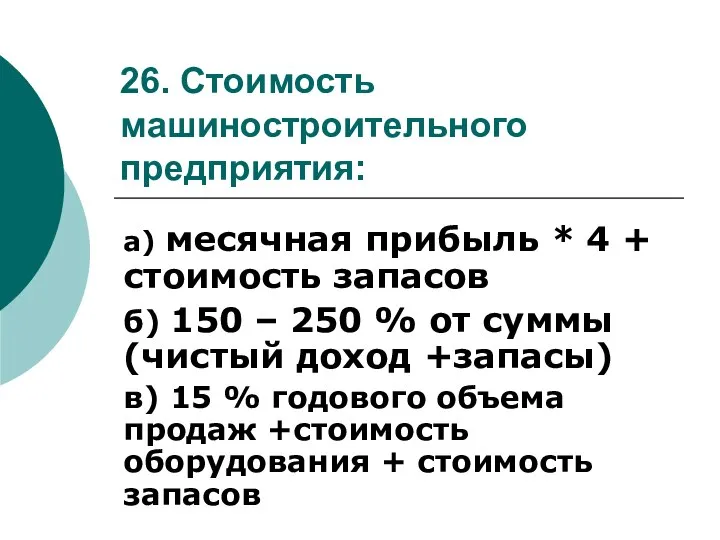

- 27. 26. Стоимость машиностроительного предприятия: а) месячная прибыль * 4 + стоимость запасов б) 150 – 250

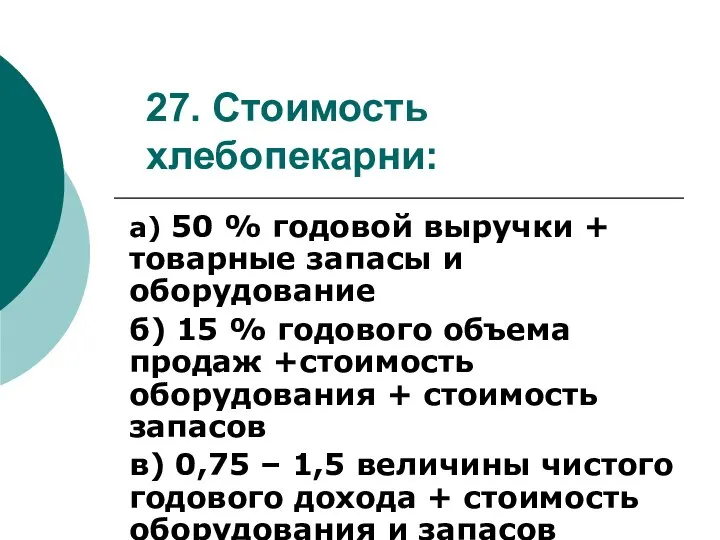

- 28. 27. Стоимость хлебопекарни: а) 50 % годовой выручки + товарные запасы и оборудование б) 15 %

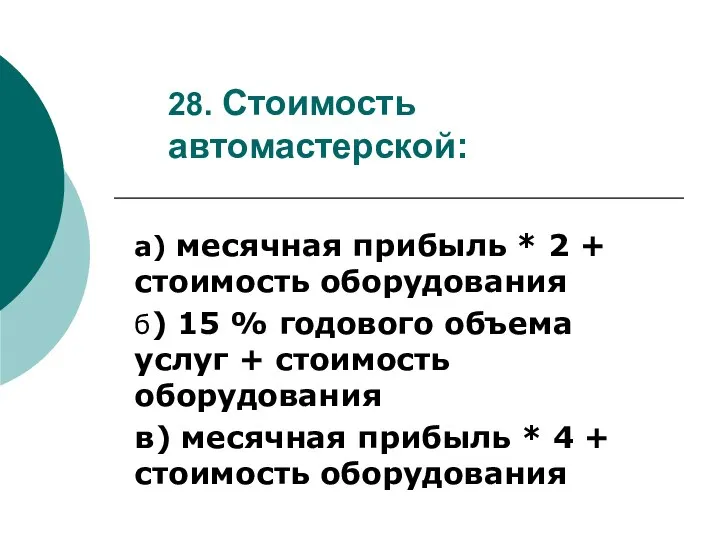

- 29. 28. Стоимость автомастерской: а) месячная прибыль * 2 + стоимость оборудования б) 15 % годового объема

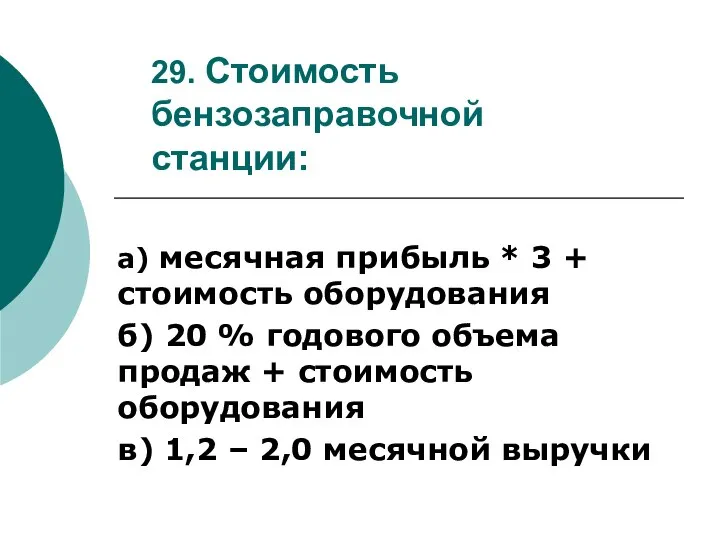

- 30. 29. Стоимость бензозаправочной станции: а) месячная прибыль * 3 + стоимость оборудования б) 20 % годового

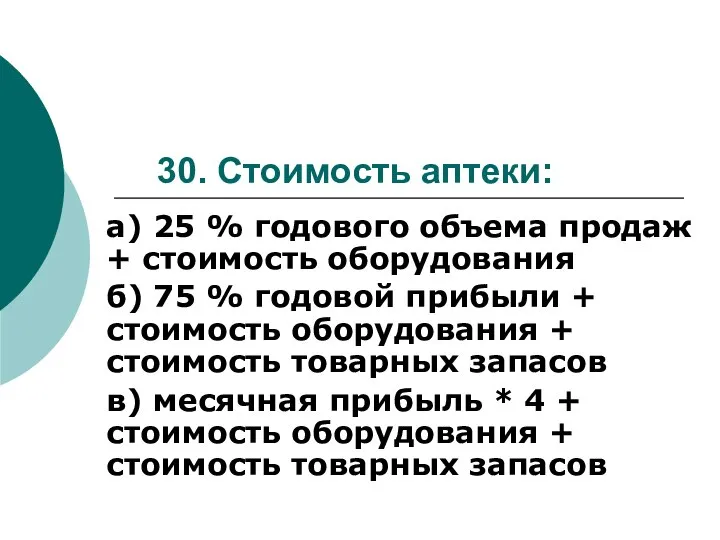

- 31. 30. Стоимость аптеки: а) 25 % годового объема продаж + стоимость оборудования б) 75 % годовой

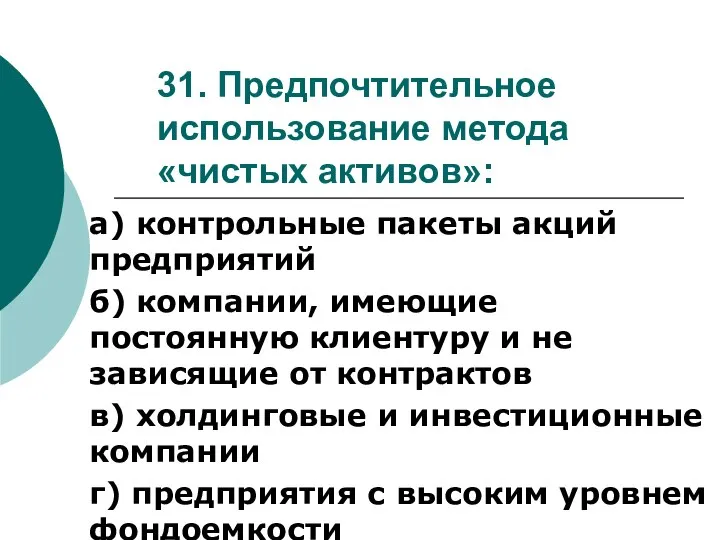

- 32. 31. Предпочтительное использование метода «чистых активов»: а) контрольные пакеты акций предприятий б) компании, имеющие постоянную клиентуру

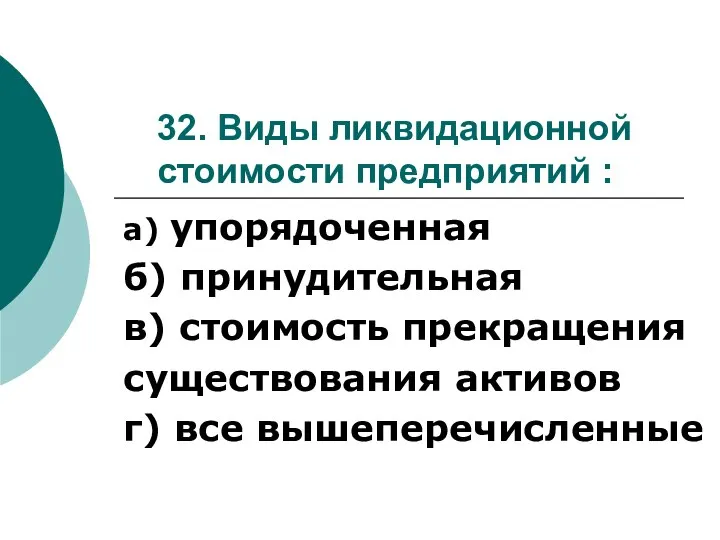

- 33. 32. Виды ликвидационной стоимости предприятий : а) упорядоченная б) принудительная в) стоимость прекращения существования активов г)

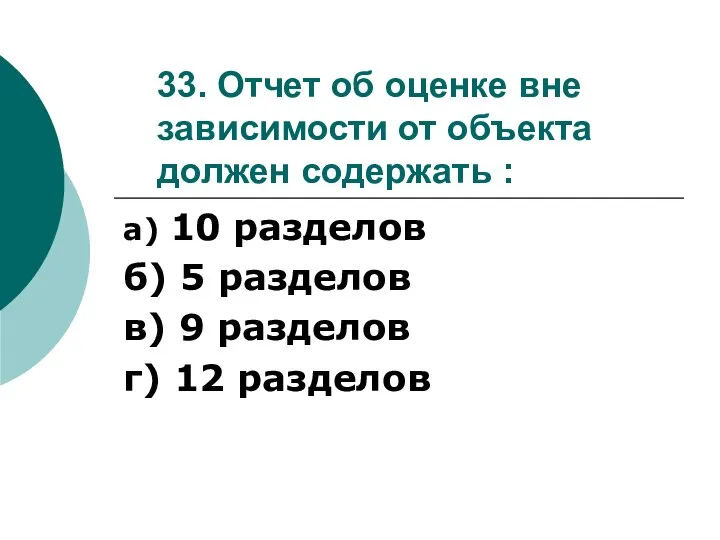

- 34. 33. Отчет об оценке вне зависимости от объекта должен содержать : а) 10 разделов б) 5

- 36. Скачать презентацию

Слайд 21. Факторы, влияющие на содержание метода оценки:

а) предполагаемое использование результатов

б) вид объекта

1. Факторы, влияющие на содержание метода оценки:

а) предполагаемое использование результатов

б) вид объекта

Слайд 32. Оценщик может использовать несколько методов в рамках любого подхода:

а) да

б) нет

в)

2. Оценщик может использовать несколько методов в рамках любого подхода:

а) да

б) нет

в)

Слайд 43. Метод «освобождения от роялти» применяется:

а) к любым объектам оценки

б) только к

3. Метод «освобождения от роялти» применяется:

а) к любым объектам оценки

б) только к

Слайд 54. Метод «капитализации и дисконтирования денежных потоков» применяется:

а) для всех доходных объектов

б)

4. Метод «капитализации и дисконтирования денежных потоков» применяется:

а) для всех доходных объектов

б)

Слайд 65. Недостатками сравнительного подхода являются:

а) не учитывает доходность объекта оценки

б) не учитывает

5. Недостатками сравнительного подхода являются:

а) не учитывает доходность объекта оценки

б) не учитывает

Слайд 76. Преимущества затратного подхода:

а) отражает реальную стоимость рыночных сделок

б) учитывает будущие ожидания

6. Преимущества затратного подхода:

а) отражает реальную стоимость рыночных сделок

б) учитывает будущие ожидания

Слайд 87. Недостатками доходного подхода являются:

а) трудоемкий расчет прогнозных величин доходов и расходов

б)

7. Недостатками доходного подхода являются:

а) трудоемкий расчет прогнозных величин доходов и расходов

б)

Слайд 98. Одним из методов доходного подхода является метод:

а) чистых активов

б) ликвидационной стоимости

в)

8. Одним из методов доходного подхода является метод:

а) чистых активов

б) ликвидационной стоимости

в)

Слайд 109. Одним из методов сравнительного подхода является метод:

а) дисконтирования денежных потоков

б) сделок

9. Одним из методов сравнительного подхода является метод:

а) дисконтирования денежных потоков

б) сделок

Слайд 1110. Одним из методов затратного подхода является метод:

а) ликвидационной стоимости

б) компании-аналога

в) дисконтирования

10. Одним из методов затратного подхода является метод:

а) ликвидационной стоимости

б) компании-аналога

в) дисконтирования

Слайд 1211. Метод капитализации доходов неприменим если:

а) бизнес недавно создан

б) активно развивается

в) доходы

11. Метод капитализации доходов неприменим если:

а) бизнес недавно создан

б) активно развивается

в) доходы

Слайд 1312. Модель Гордона применяется если:

а) темпы роста дохода стабильно невысокие (около 3%)

б)

12. Модель Гордона применяется если:

а) темпы роста дохода стабильно невысокие (около 3%)

б)

Слайд 1413. В качестве капитализируемой величины в методе прямой капитализации используется:

а) величина денежного

13. В качестве капитализируемой величины в методе прямой капитализации используется:

а) величина денежного

Слайд 1514. Основным методом оценки бизнеса является:

а) метод капитализации

б) метод дисконтирования денежных потоков

в)

14. Основным методом оценки бизнеса является:

а) метод капитализации

б) метод дисконтирования денежных потоков

в)

Слайд 1615. Длительность прогнозного периода при определении величины денежных потоков:

а) до 3-х лет

б)

15. Длительность прогнозного периода при определении величины денежных потоков:

а) до 3-х лет

б)

Слайд 1716. В методе дисконтирования денежных потоков оптимально принимать:

а) номинальный денежный поток

б) реальный

16. В методе дисконтирования денежных потоков оптимально принимать:

а) номинальный денежный поток

б) реальный

Слайд 1817. Ставка дисконтирования это:

а) процентная ставка, используемая для перерасчета будущих потоков доходов

17. Ставка дисконтирования это:

а) процентная ставка, используемая для перерасчета будущих потоков доходов

Слайд 1918. Мультипликатор - это:

а) соотношение между ценой продажи и какими-либо финансовыми показателями

б)

18. Мультипликатор - это:

а) соотношение между ценой продажи и какими-либо финансовыми показателями

б)

Слайд 2019. Рыночная информация для целей оценки:

а) цены купли-продажи акций

б) информация о состоянии

19. Рыночная информация для целей оценки:

а) цены купли-продажи акций

б) информация о состоянии

Слайд 2120. Критерии отбора компаний-аналогов:

а) отраслевая принадлежность

б) величина компании

в) перспективы развития и финансовое

20. Критерии отбора компаний-аналогов:

а) отраслевая принадлежность

б) величина компании

в) перспективы развития и финансовое

Слайд 2221. К интервальным мультипликаторам относятся:

а) цена/выручка от реализации

б) цена/балансовая стоимость

в) цена/денежный поток

г)

21. К интервальным мультипликаторам относятся:

а) цена/выручка от реализации

б) цена/балансовая стоимость

в) цена/денежный поток

г)

Слайд 2322. Самые распространенные в оценочной деятельности мультипликаторы:

а) цена/балансовая стоимость

б) цена/дивидендные выплаты

в) цена/прибыль

г)

22. Самые распространенные в оценочной деятельности мультипликаторы:

а) цена/балансовая стоимость

б) цена/дивидендные выплаты

в) цена/прибыль

г)

Слайд 2423. Процентные поправки в методе сделок рассчитываются:

а) независимым способом

б) интегральным способом

в) кумулятивным

23. Процентные поправки в методе сделок рассчитываются:

а) независимым способом

б) интегральным способом

в) кумулятивным

Слайд 2524. Отраслевые коэффициенты рассчитываются :

а) оценщиком

б) инвестором

в) специальными аналитическими организациями

г) применимы все

24. Отраслевые коэффициенты рассчитываются :

а) оценщиком

б) инвестором

в) специальными аналитическими организациями

г) применимы все

Слайд 2625. Стоимость предприятия розничной торговли исходя из отраслевых соотношений определяется, как:

а)

25. Стоимость предприятия розничной торговли исходя из отраслевых соотношений определяется, как:

а)

Слайд 2726. Стоимость машиностроительного предприятия:

а) месячная прибыль * 4 + стоимость запасов

б) 150

26. Стоимость машиностроительного предприятия:

а) месячная прибыль * 4 + стоимость запасов

б) 150

Слайд 2827. Стоимость хлебопекарни:

а) 50 % годовой выручки + товарные запасы и оборудование

б)

27. Стоимость хлебопекарни:

а) 50 % годовой выручки + товарные запасы и оборудование

б)

Слайд 2928. Стоимость автомастерской:

а) месячная прибыль * 2 + стоимость оборудования

б) 15 %

28. Стоимость автомастерской:

а) месячная прибыль * 2 + стоимость оборудования

б) 15 %

Слайд 3029. Стоимость бензозаправочной станции:

а) месячная прибыль * 3 + стоимость оборудования

б) 20

29. Стоимость бензозаправочной станции:

а) месячная прибыль * 3 + стоимость оборудования

б) 20

Слайд 3130. Стоимость аптеки:

а) 25 % годового объема продаж + стоимость оборудования

б)

30. Стоимость аптеки:

а) 25 % годового объема продаж + стоимость оборудования

б)

Слайд 3231. Предпочтительное использование метода «чистых активов»:

а) контрольные пакеты акций предприятий

б) компании,

31. Предпочтительное использование метода «чистых активов»:

а) контрольные пакеты акций предприятий

б) компании,

Слайд 3332. Виды ликвидационной стоимости предприятий :

а) упорядоченная

б) принудительная

в) стоимость прекращения

существования

32. Виды ликвидационной стоимости предприятий :

а) упорядоченная

б) принудительная

в) стоимость прекращения

существования

Слайд 3433. Отчет об оценке вне зависимости от объекта должен содержать :

а) 10

33. Отчет об оценке вне зависимости от объекта должен содержать :

а) 10

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека