- Новые подходы в оценке кредитоспособности корпоративных заемщиков

Содержание

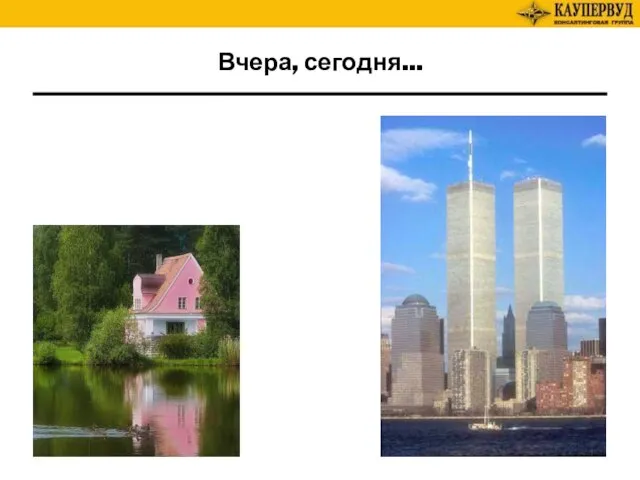

- 2. Вчера, сегодня...

- 3. Можно ли не допустить катастрофы?

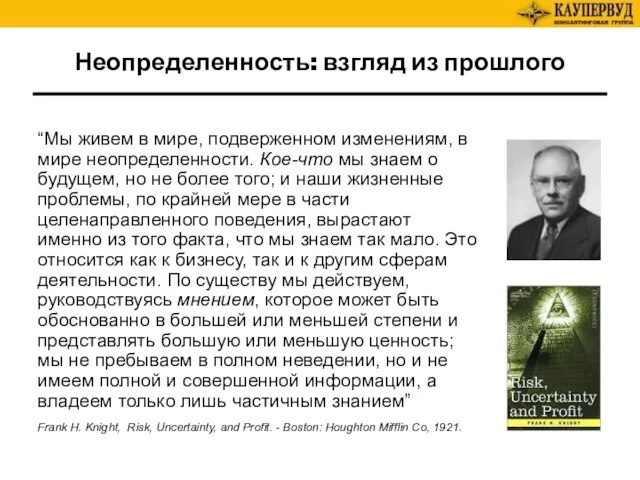

- 4. Неопределенность: взгляд из прошлого “Мы живем в мире, подверженном изменениям, в мире неопределенности. Кое-что мы знаем

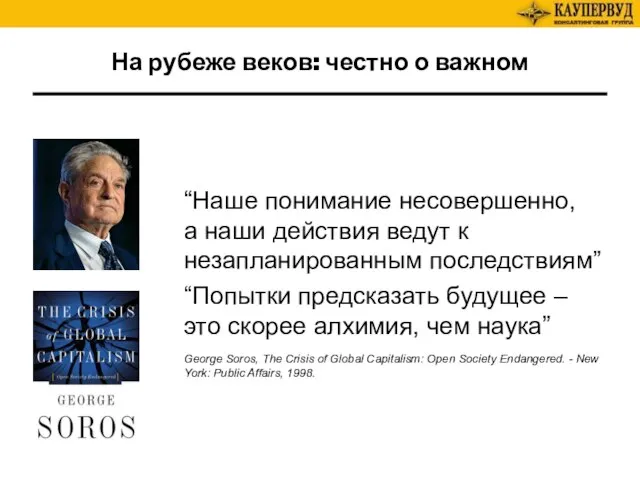

- 5. На рубеже веков: честно о важном “Наше понимание несовершенно, а наши действия ведут к незапланированным последствиям”

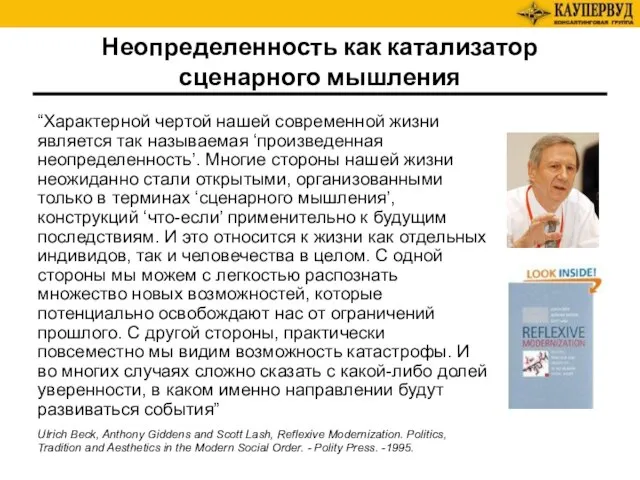

- 6. Неопределенность как катализатор сценарного мышления “Характерной чертой нашей современной жизни является так называемая ‘произведенная неопределенность’. Многие

- 7. Статистика крупнейших природных катастроф по данным российских ученых Число природных катастроф возросло почти в 5 раз

- 8. Природные и бизнес-риски: экономическое измерение

- 9. Недавняя история Financial Services Authority (FSA), регулятор финансового рынка Великобритании, оштрафовал бывшего сотрудника британской PVM Oil

- 10. Бизнес: вчера и сегодня

- 11. Методология: вчера и сегодня

- 12. «Классический» инструментарий: что-то не так? «Коэффициентный» финансовый анализ Достоверность отчетности Ретроспективный и дискретный характер показателей Релевантность

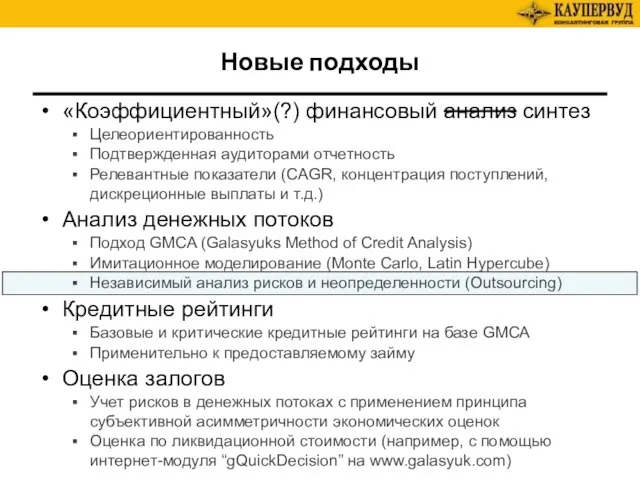

- 13. Новые подходы «Коэффициентный»(?) финансовый анализ синтез Целеориентированность Подтвержденная аудиторами отчетность Релевантные показатели (CAGR, концентрация поступлений, дискреционные

- 14. Новые подходы «Коэффициентный»(?) финансовый анализ синтез Целеориентированность Подтвержденная аудиторами отчетность Релевантные показатели (CAGR, концентрация поступлений, дискреционные

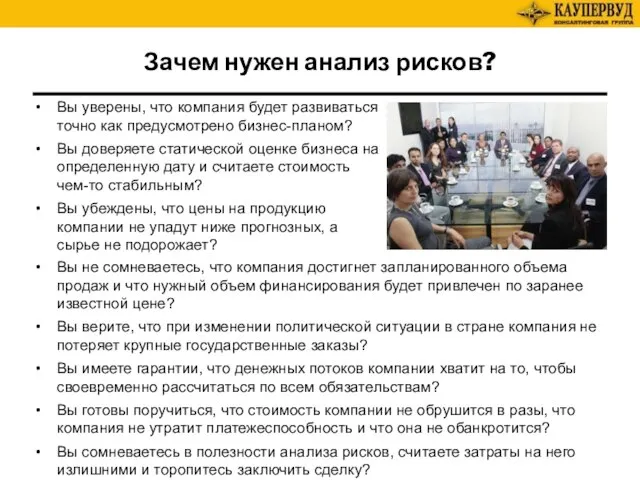

- 15. Зачем нужен анализ рисков? Вы уверены, что компания будет развиваться точно как предусмотрено бизнес-планом? Вы доверяете

- 16. Анализ рисков – важнейший элемент оценки кредитоспособности компаний В условиях неопределенности никто не может гарантировать какие-либо

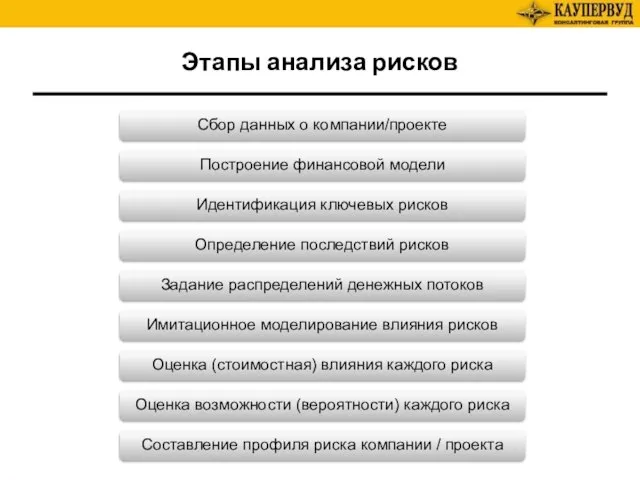

- 17. Этапы анализа рисков Сбор данных о компании/проекте Идентификация ключевых рисков Определение последствий рисков Задание распределений денежных

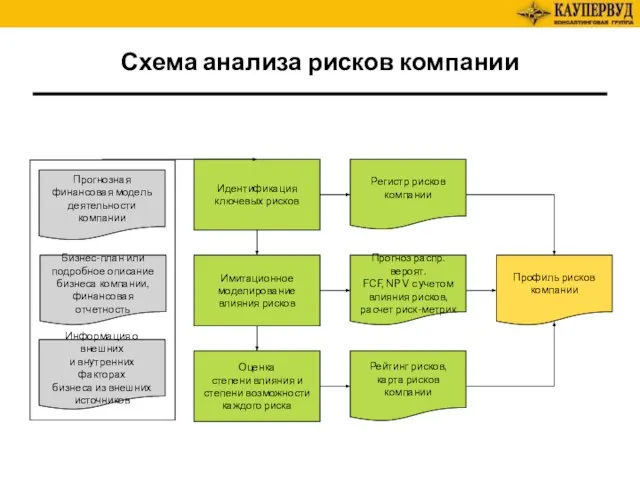

- 18. Схема анализа рисков компании Бизнес-план или подробное описание бизнеса компании, финансовая отчетность Прогнозная финансовая модель деятельности

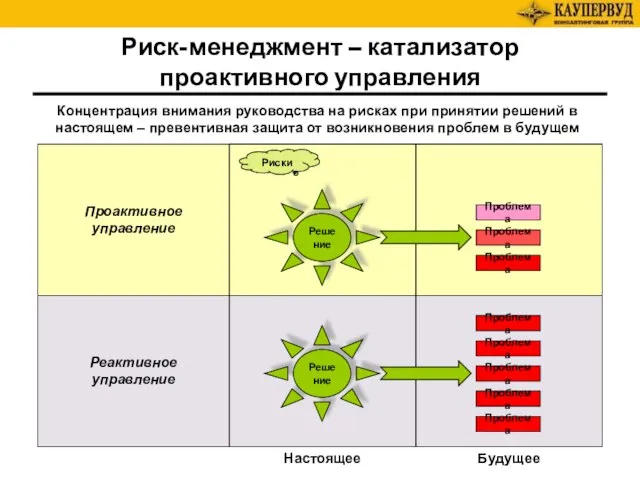

- 19. Риск-менеджмент – катализатор проактивного управления Настоящее Будущее Проблема Решение Концентрация внимания руководства на рисках при принятии

- 20. Аутсорсинг отдельных составляющих оценки кредитоспособности (анализ рисков и др.) Независимый профессиональный взгляд Дополняет и углубляет внутрибанковский

- 22. Наша специализация

- 23. Контакты ООО фирма «ИНКОН-ЦЕНТР» Консалтинговая группа «КАУПЕРВУД» 49044, Украина, г.Днепропетровск, ул. Гоголя 15-а, 5 эт. Тел/факс

- 25. Скачать презентацию

Слайд 3Можно ли не допустить катастрофы?

Можно ли не допустить катастрофы?

Слайд 4Неопределенность: взгляд из прошлого

“Мы живем в мире, подверженном изменениям, в мире неопределенности.

Неопределенность: взгляд из прошлого

“Мы живем в мире, подверженном изменениям, в мире неопределенности.

Слайд 5На рубеже веков: честно о важном

“Наше понимание несовершенно,

а наши действия ведут

На рубеже веков: честно о важном

“Наше понимание несовершенно, а наши действия ведут

Слайд 6Неопределенность как катализатор сценарного мышления

“Характерной чертой нашей современной жизни является так называемая

Неопределенность как катализатор сценарного мышления

“Характерной чертой нашей современной жизни является так называемая

Слайд 7Статистика крупнейших природных катастроф по данным российских ученых

Число природных катастроф

возросло почти

Статистика крупнейших природных катастроф по данным российских ученых

Число природных катастроф возросло почти

Слайд 8Природные и бизнес-риски:

экономическое измерение

Природные и бизнес-риски:

экономическое измерение

Слайд 9Недавняя история

Financial Services Authority (FSA), регулятор финансового рынка Великобритании, оштрафовал бывшего сотрудника

Недавняя история

Financial Services Authority (FSA), регулятор финансового рынка Великобритании, оштрафовал бывшего сотрудника

Слайд 10Бизнес: вчера и сегодня

Бизнес: вчера и сегодня

Слайд 11Методология: вчера и сегодня

Методология: вчера и сегодня

Слайд 12«Классический» инструментарий: что-то не так?

«Коэффициентный» финансовый анализ

Достоверность отчетности

Ретроспективный и дискретный характер показателей

Релевантность

«Классический» инструментарий: что-то не так?

«Коэффициентный» финансовый анализ

Достоверность отчетности

Ретроспективный и дискретный характер показателей

Релевантность

Слайд 13Новые подходы

«Коэффициентный»(?) финансовый анализ синтез

Целеориентированность

Подтвержденная аудиторами отчетность

Релевантные показатели (CAGR, концентрация поступлений,

Новые подходы

«Коэффициентный»(?) финансовый анализ синтез

Целеориентированность

Подтвержденная аудиторами отчетность

Релевантные показатели (CAGR, концентрация поступлений,

Слайд 14Новые подходы

«Коэффициентный»(?) финансовый анализ синтез

Целеориентированность

Подтвержденная аудиторами отчетность

Релевантные показатели (CAGR, концентрация поступлений,

Новые подходы

«Коэффициентный»(?) финансовый анализ синтез

Целеориентированность

Подтвержденная аудиторами отчетность

Релевантные показатели (CAGR, концентрация поступлений,

Слайд 15Зачем нужен анализ рисков?

Вы уверены, что компания будет развиваться точно как предусмотрено

Зачем нужен анализ рисков?

Вы уверены, что компания будет развиваться точно как предусмотрено

Слайд 16Анализ рисков – важнейший элемент

оценки кредитоспособности компаний

В условиях неопределенности никто не

Анализ рисков – важнейший элемент

оценки кредитоспособности компаний

В условиях неопределенности никто не

Слайд 17Этапы анализа рисков

Сбор данных о компании/проекте

Идентификация ключевых рисков

Определение последствий рисков

Задание распределений денежных

Этапы анализа рисков

Сбор данных о компании/проекте

Идентификация ключевых рисков

Определение последствий рисков

Задание распределений денежных

Слайд 18Схема анализа рисков компании

Бизнес-план или

подробное описание

бизнеса компании,

финансовая отчетность

Прогнозная

финансовая модель

деятельности

Схема анализа рисков компании

Бизнес-план или

подробное описание

бизнеса компании,

финансовая отчетность

Прогнозная финансовая модель деятельности

Слайд 19Риск-менеджмент – катализатор проактивного управления

Настоящее

Будущее

Проблема

Решение

Концентрация внимания руководства на рисках при принятии решений

Риск-менеджмент – катализатор проактивного управления

Настоящее

Будущее

Проблема

Решение

Концентрация внимания руководства на рисках при принятии решений

Слайд 20Аутсорсинг отдельных составляющих оценки кредитоспособности (анализ рисков и др.)

Независимый профессиональный взгляд

Дополняет и

Аутсорсинг отдельных составляющих оценки кредитоспособности (анализ рисков и др.)

Независимый профессиональный взгляд

Дополняет и

Слайд 22Наша специализация

Наша специализация

Слайд 23Контакты

ООО фирма «ИНКОН-ЦЕНТР»

Консалтинговая группа «КАУПЕРВУД»

49044, Украина, г.Днепропетровск, ул. Гоголя 15-а, 5 эт.

Тел/факс

Контакты

ООО фирма «ИНКОН-ЦЕНТР» Консалтинговая группа «КАУПЕРВУД» 49044, Украина, г.Днепропетровск, ул. Гоголя 15-а, 5 эт. Тел/факс

Азбука права. 3 класс

Азбука права. 3 класс Реселл. Есть ли будущее у реселлеров

Реселл. Есть ли будущее у реселлеров Психология потребителя

Психология потребителя Формы соглашений - контракт

Формы соглашений - контракт Проецирование

Проецирование Zoo

Zoo Мастерство умелых рук

Мастерство умелых рук Свет и его законы

Свет и его законы Презентация на тему Законы постоянного тока (10 класс)

Презентация на тему Законы постоянного тока (10 класс) Отчет семейного клуба «Навстречу друг другу»

Отчет семейного клуба «Навстречу друг другу» Административное право

Административное право Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование».

Система менеджмента качества как инструмент повышения эффективности процесса «Дополнительное профессиональное образование». Система мониторинга и статистики образования в чувашской руспублике

Система мониторинга и статистики образования в чувашской руспублике Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Работа с Excel

Работа с Excel THE PRICE of FAME

THE PRICE of FAME Дом Культуры с. Подгородняя Покровка

Дом Культуры с. Подгородняя Покровка Детская организация "Милосердие"

Детская организация "Милосердие" Работа обслуживающих бухгалтерий в новых реалиях

Работа обслуживающих бухгалтерий в новых реалиях Винегрет Художник – Л. Комунар

Винегрет Художник – Л. Комунар тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ

тема урокаКРИСТАЛЛИЧЕСКИЕ РЕШЁТКИ Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры

Николай Хмеленок. Тренажёры по английскому языку. Расположите по порядку. Цифры Дорожные одежды

Дорожные одежды Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Narnia

Narnia ТЕКСТ 3

ТЕКСТ 3 Видатнi вченi фiзики

Видатнi вченi фiзики Портрет. Рисование головы

Портрет. Рисование головы