- Новый РСВ: тест-драйв в прямом эфире с гарантией безошибочного заполнения

Содержание

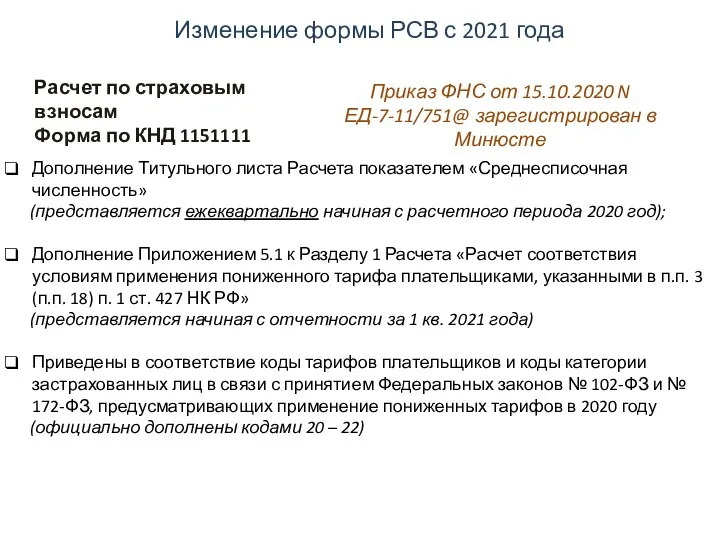

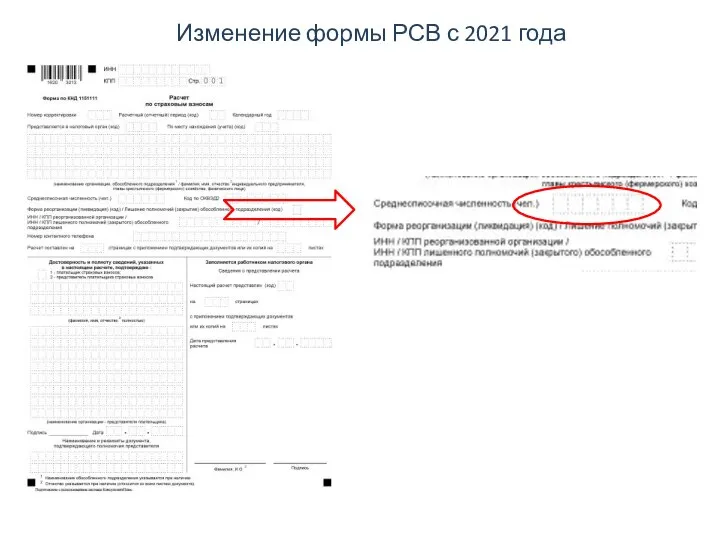

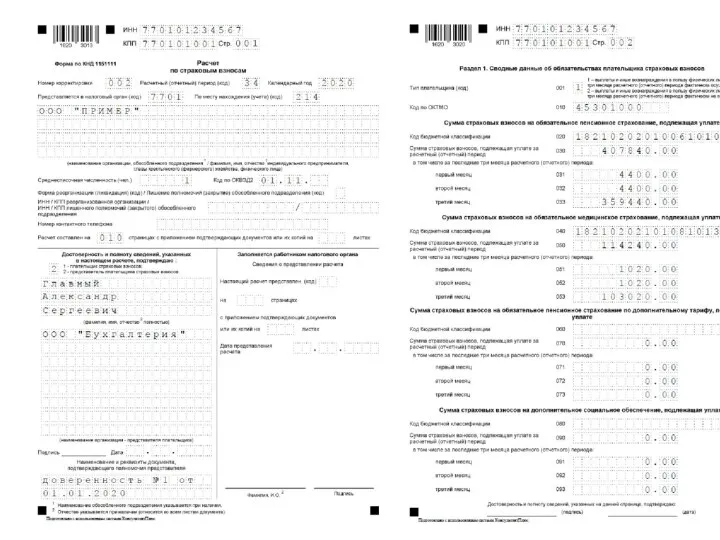

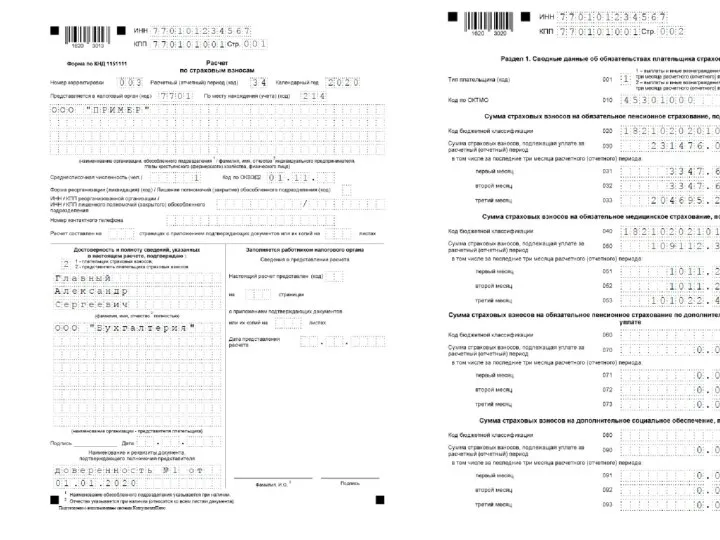

- 2. Расчет по страховым взносам Форма по КНД 1151111 Дополнение Титульного листа Расчета показателем «Среднесписочная численность» (представляется

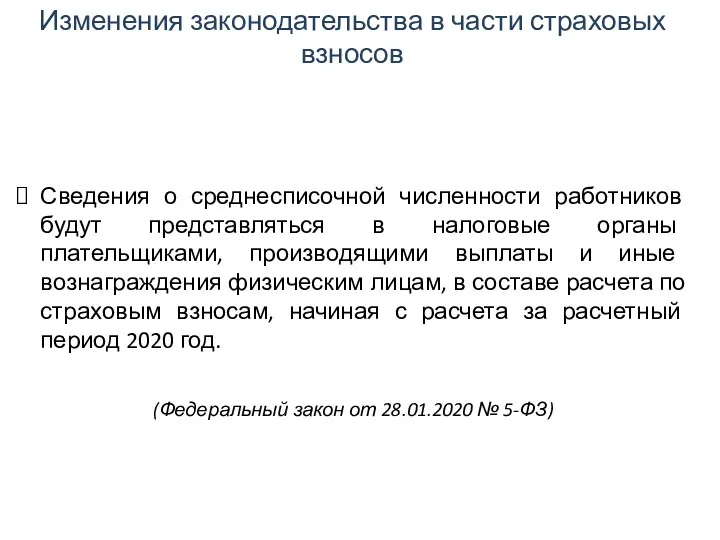

- 3. Изменения законодательства в части страховых взносов Сведения о среднесписочной численности работников будут представляться в налоговые органы

- 4. Изменение формы РСВ с 2021 года

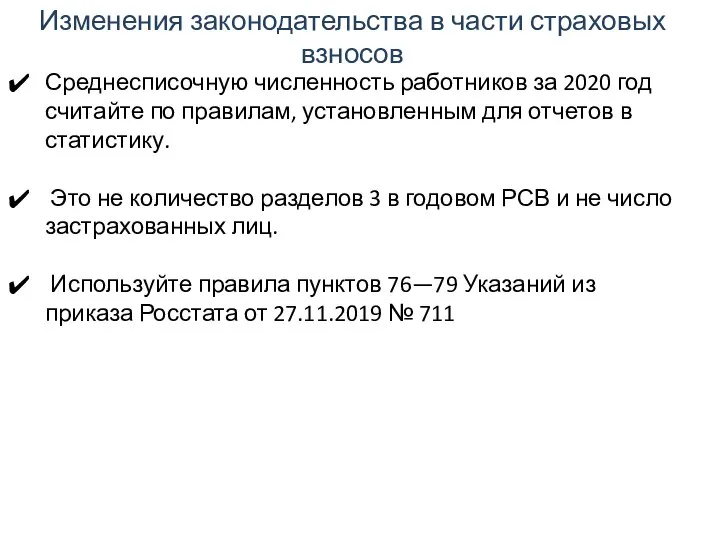

- 5. Изменения законодательства в части страховых взносов Среднесписочную численность работников за 2020 год считайте по правилам, установленным

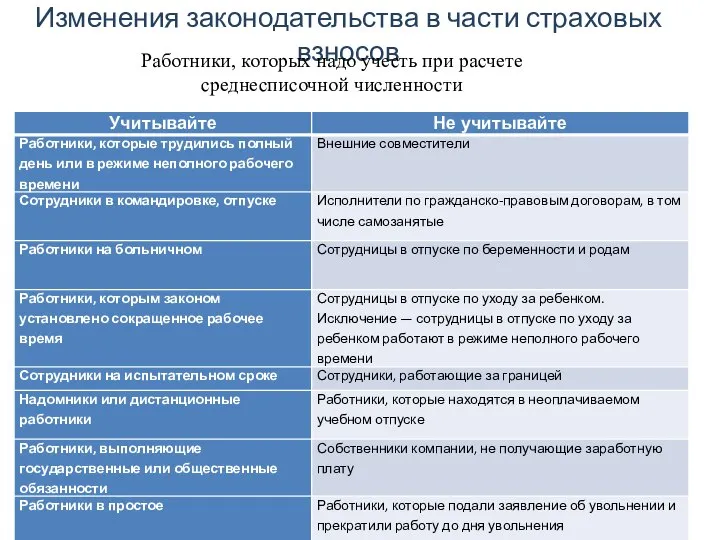

- 6. Изменения законодательства в части страховых взносов Работники, которых надо учесть при расчете среднесписочной численности

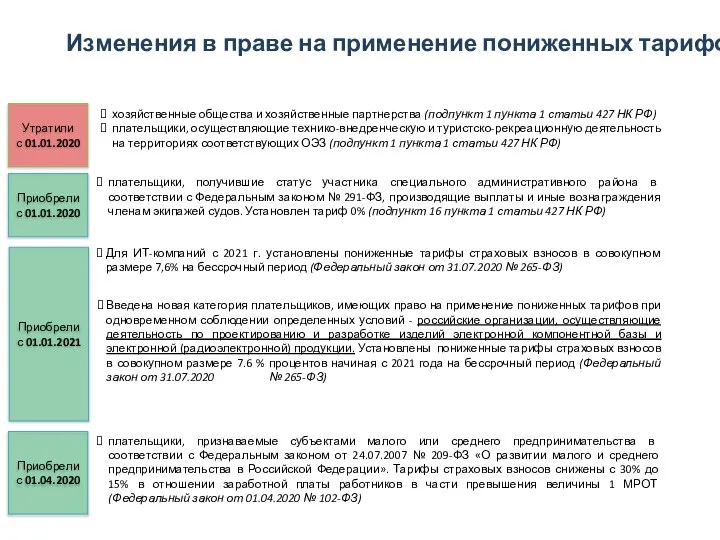

- 7. Изменения в праве на применение пониженных тарифов хозяйственные общества и хозяйственные партнерства (подпункт 1 пункта 1

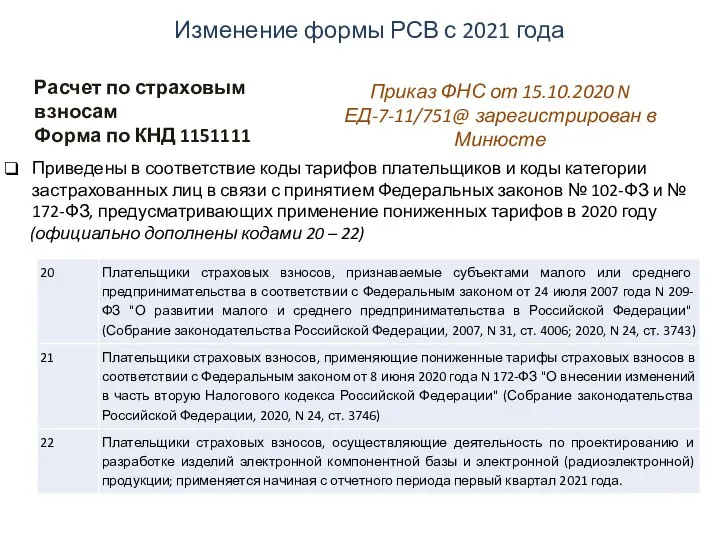

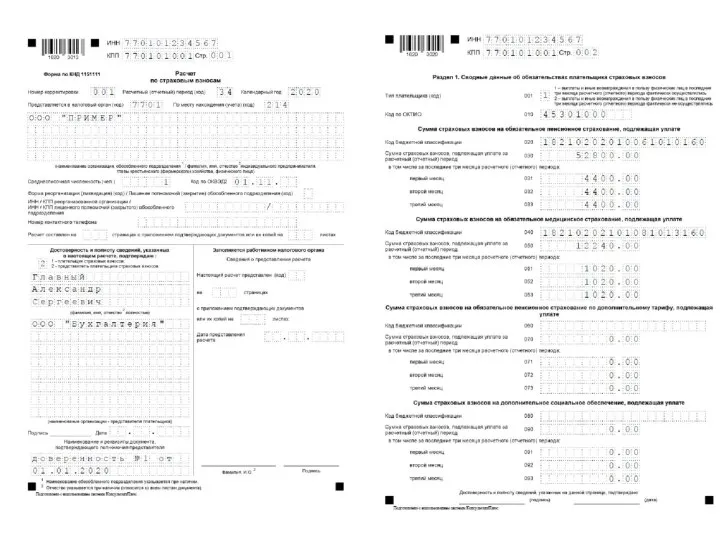

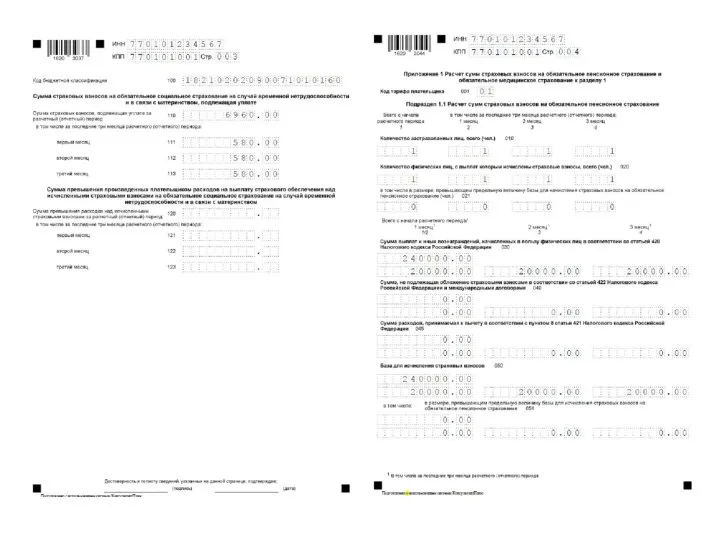

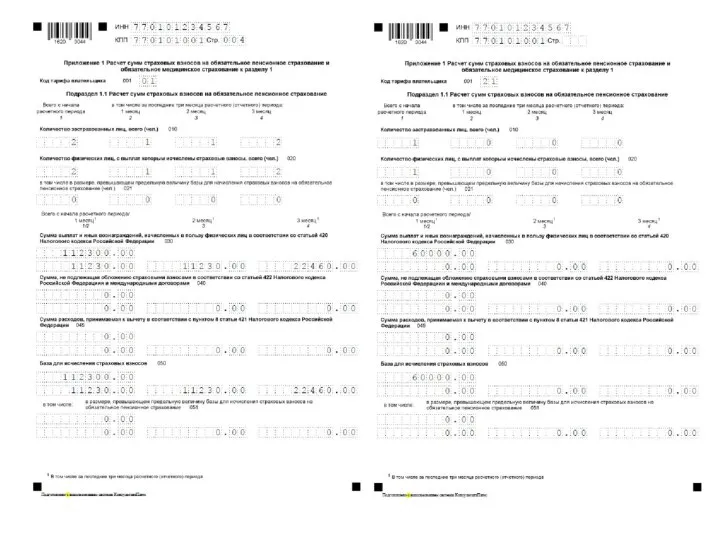

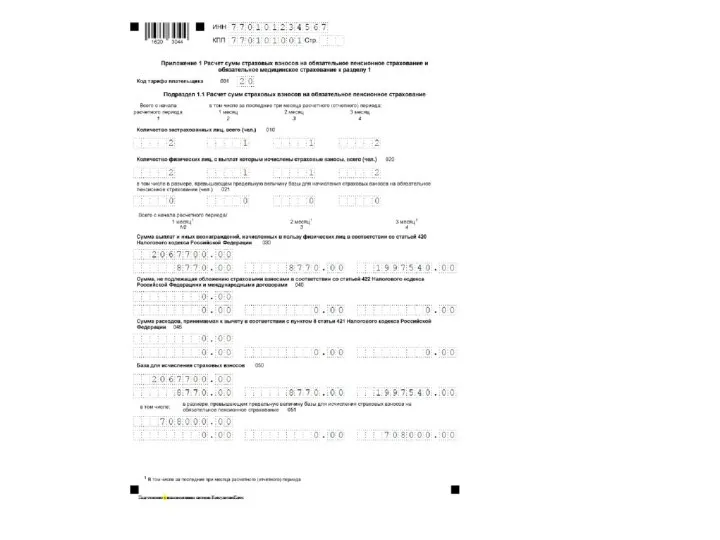

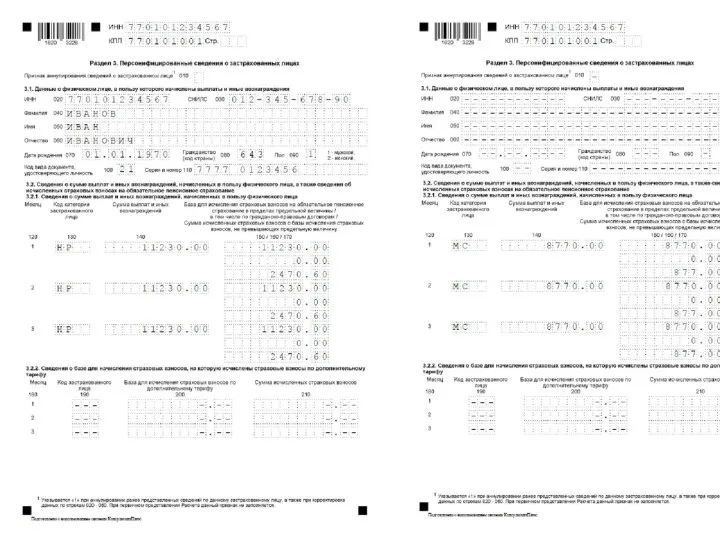

- 8. Расчет по страховым взносам Форма по КНД 1151111 Приведены в соответствие коды тарифов плательщиков и коды

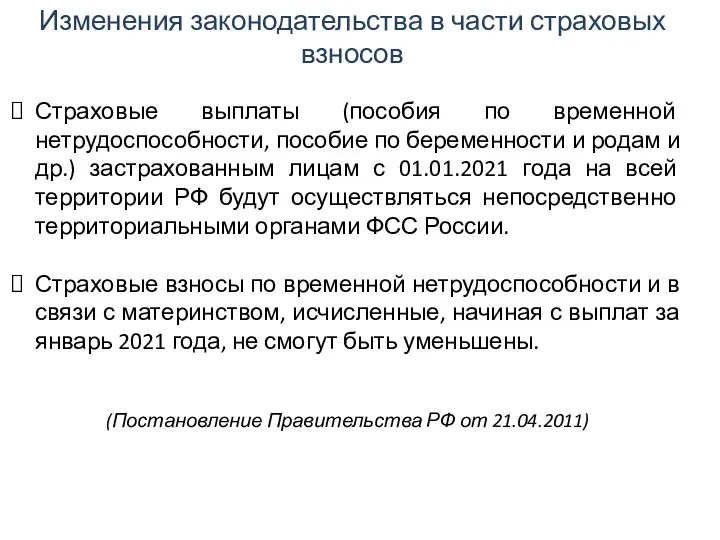

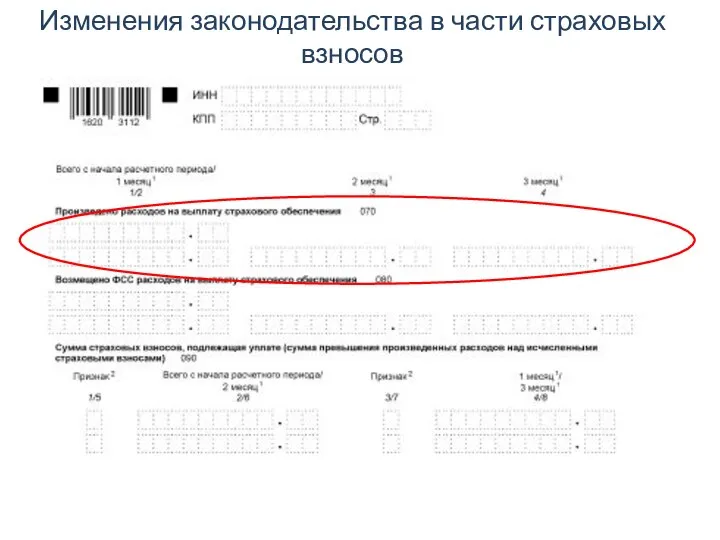

- 9. Изменения законодательства в части страховых взносов Страховые выплаты (пособия по временной нетрудоспособности, пособие по беременности и

- 10. Изменения законодательства в части страховых взносов

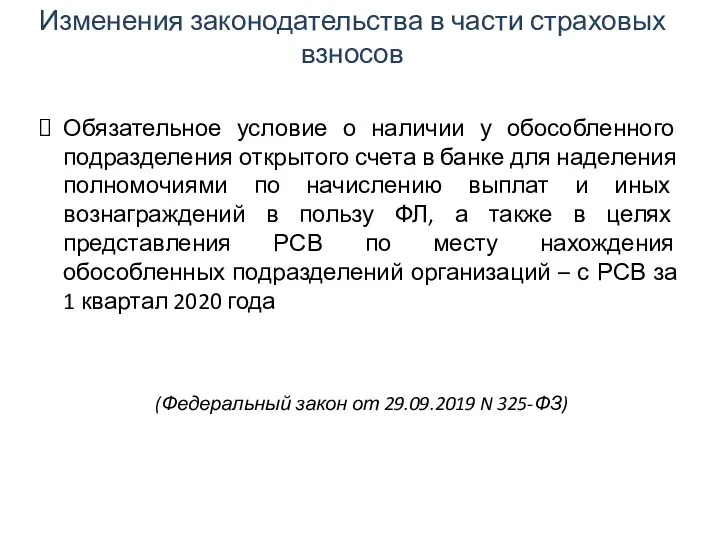

- 11. Изменения законодательства в части страховых взносов Обязательное условие о наличии у обособленного подразделения открытого счета в

- 12. 3 РСВ за I квартал 2020 РСВ принят Отказ в принятии РСВ НЕТ ДА Российская организация

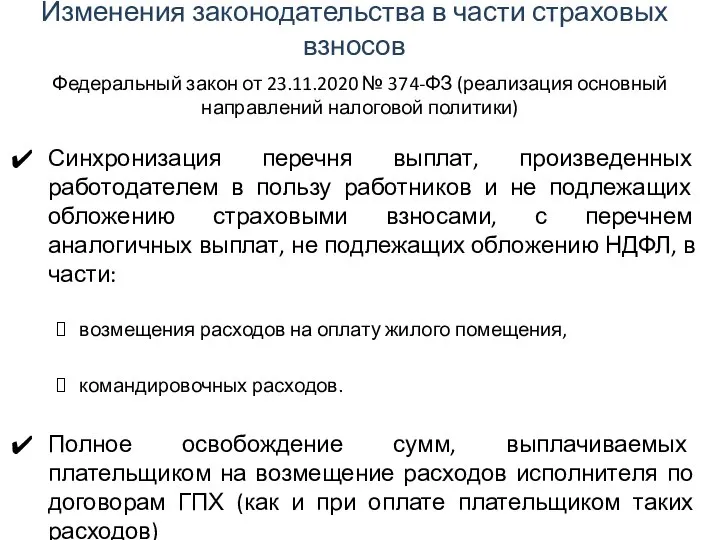

- 13. Федеральный закон от 23.11.2020 № 374-ФЗ (реализация основный направлений налоговой политики) Синхронизация перечня выплат, произведенных работодателем

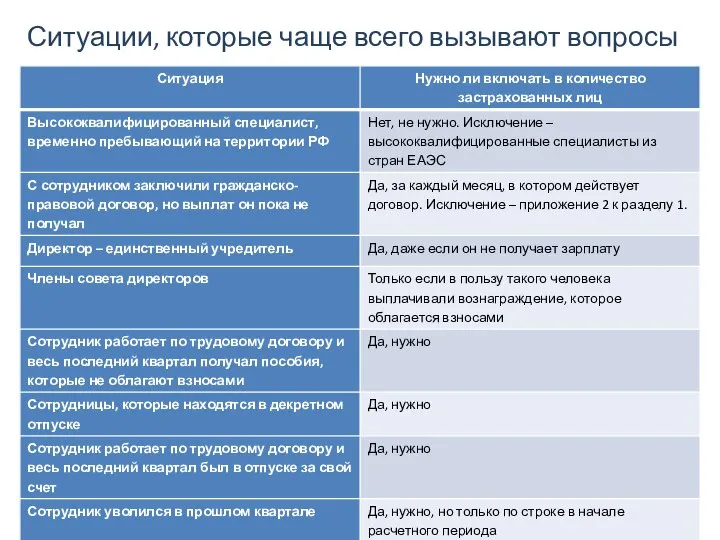

- 14. Ситуации, которые чаще всего вызывают вопросы

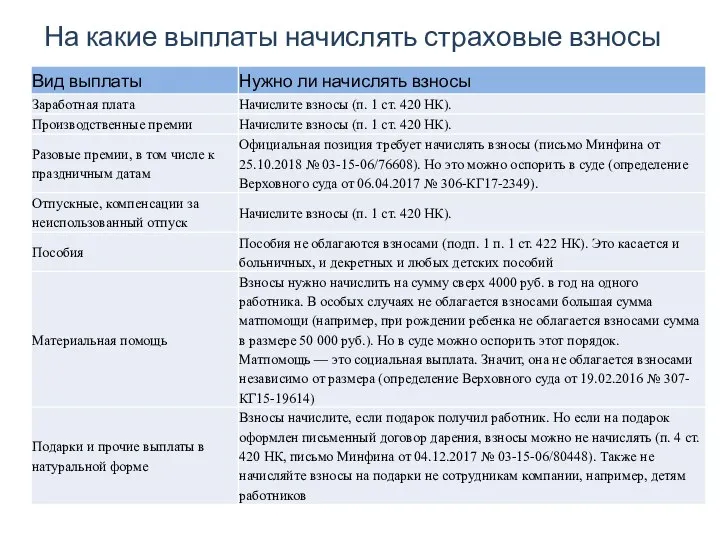

- 15. На какие выплаты начислять страховые взносы

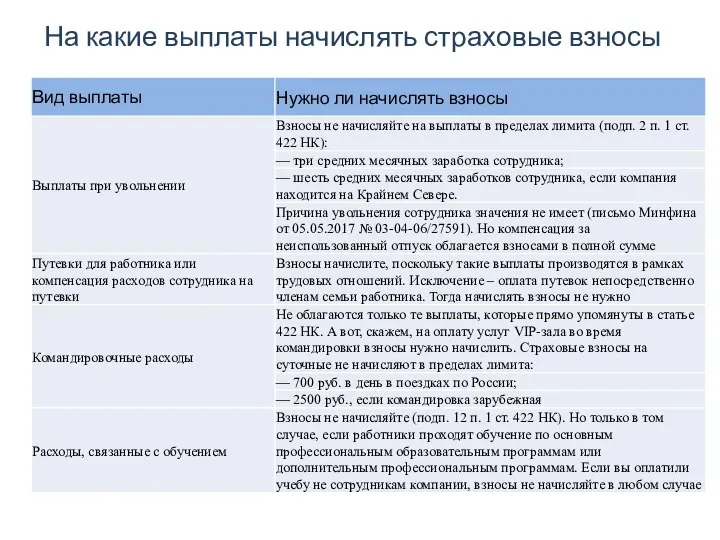

- 16. На какие выплаты начислять страховые взносы

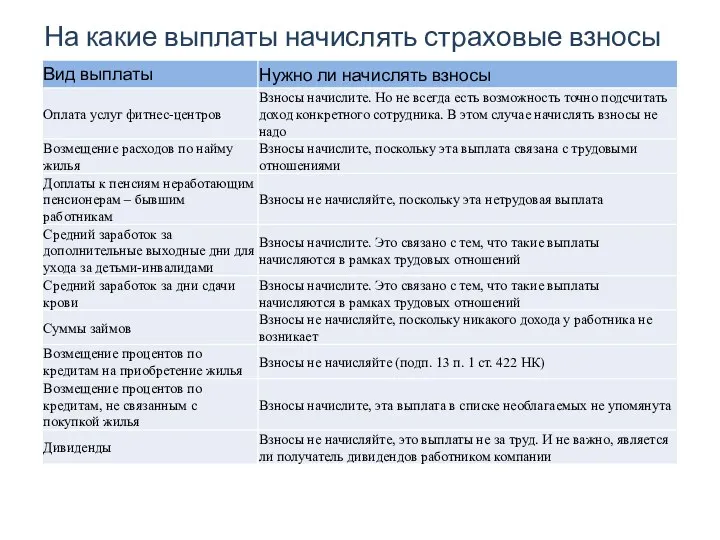

- 17. На какие выплаты начислять страховые взносы

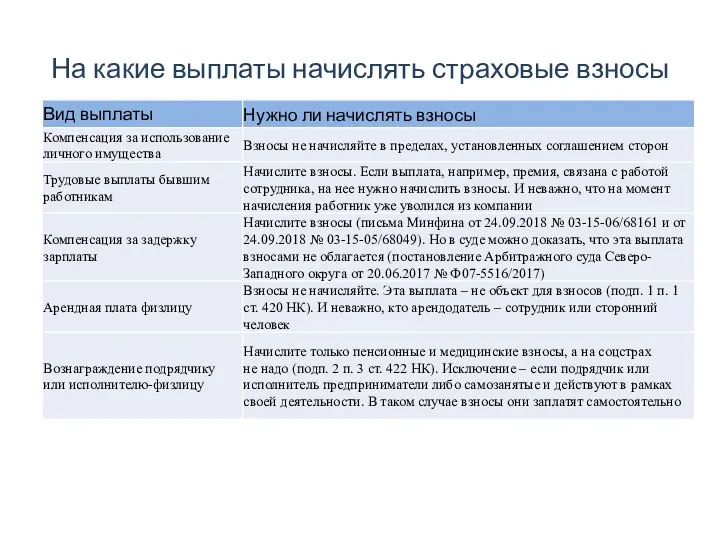

- 18. На какие выплаты начислять страховые взносы

- 19. Примеры заполнения расчета по страховым взносам

- 20. Пример № 1 Организация не производит выплат физическим лицам

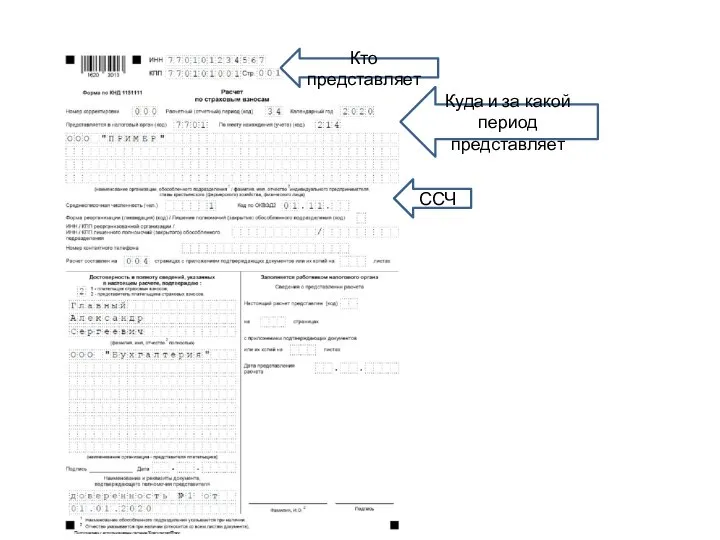

- 21. Кто представляет Куда и за какой период представляет ССЧ

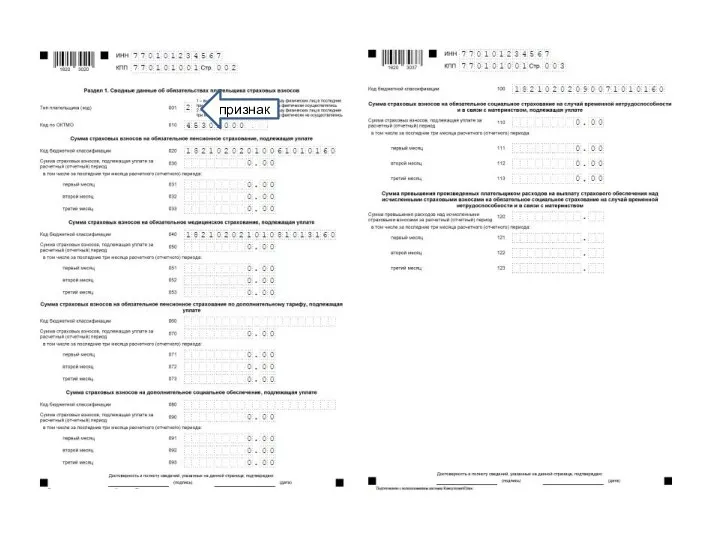

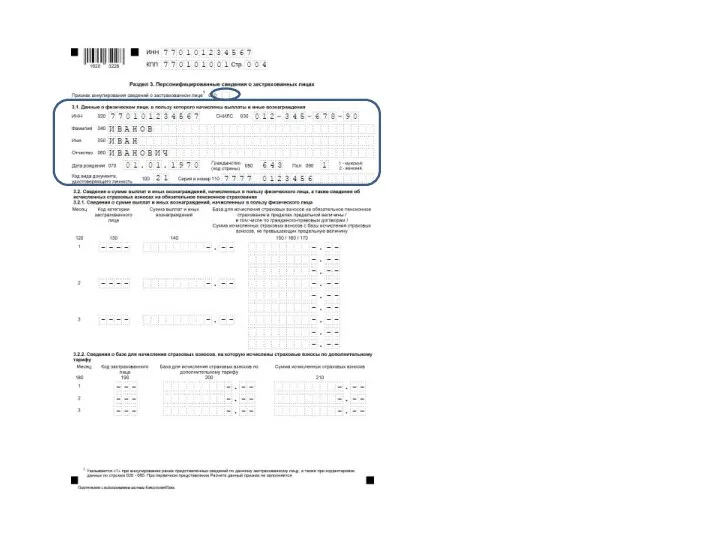

- 22. признак

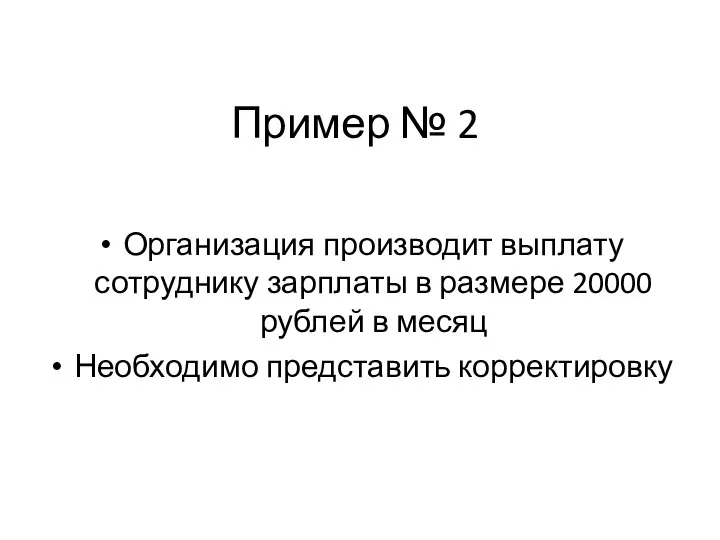

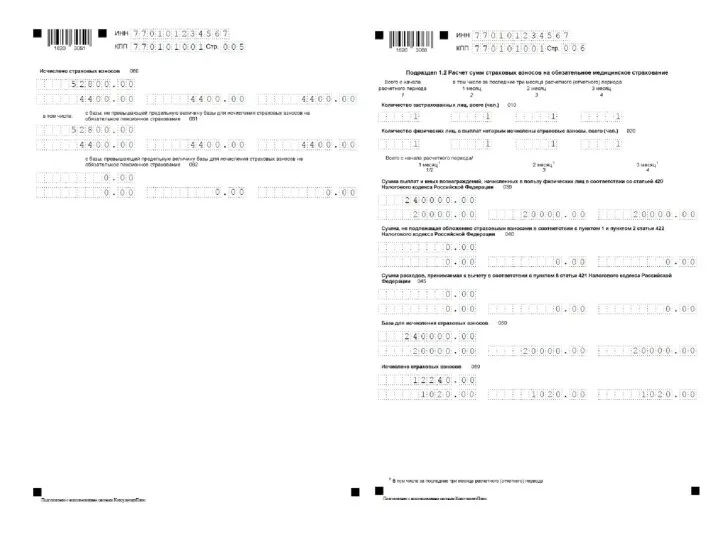

- 24. Пример № 2 Организация производит выплату сотруднику зарплаты в размере 20000 рублей в месяц Необходимо представить

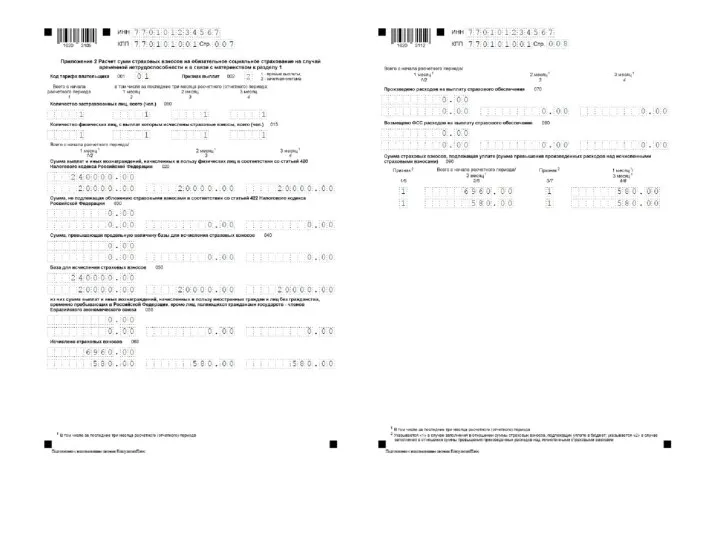

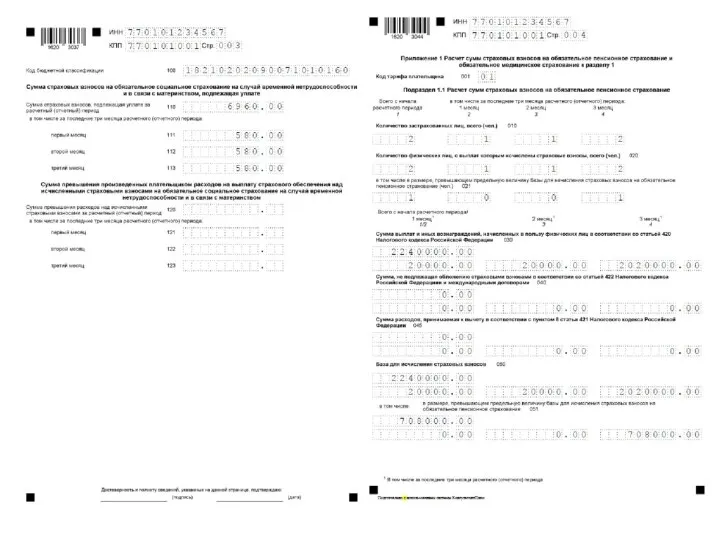

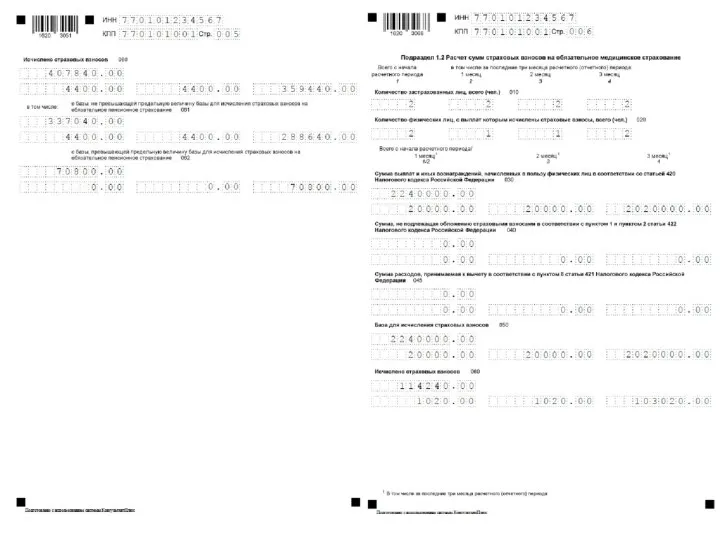

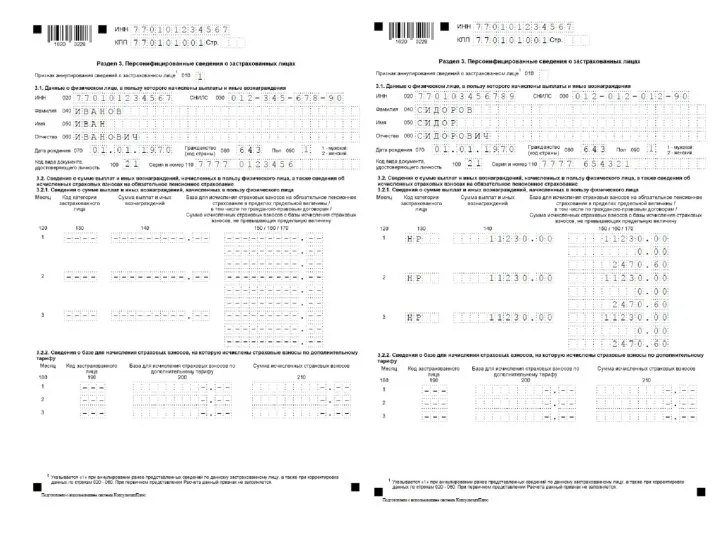

- 30. Пример № 3 Организация производит выплату сотруднику зарплаты в размере 20 000 рублей в месяц Кроме

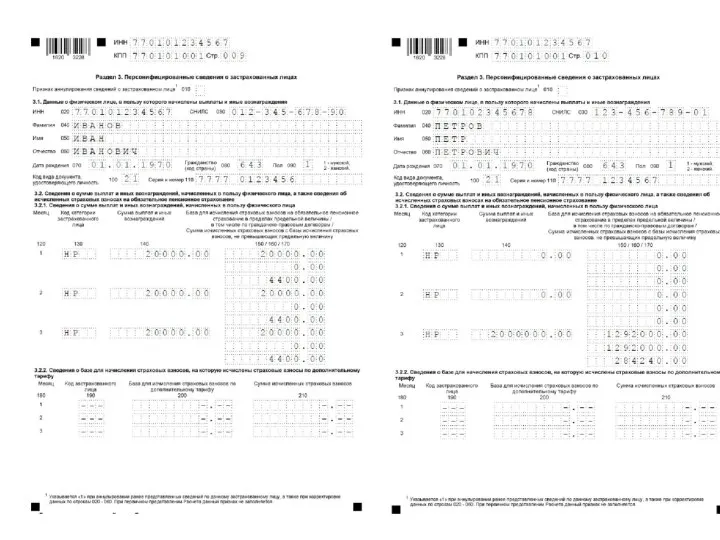

- 36. Пример № 4 Организация производит выплату сотруднику зарплаты в размере 20 000 рублей в месяц Кроме

- 41. Пример № 5 Организация из предыдущего примера указала некорректного сотрудника Необходимо представить корректировку

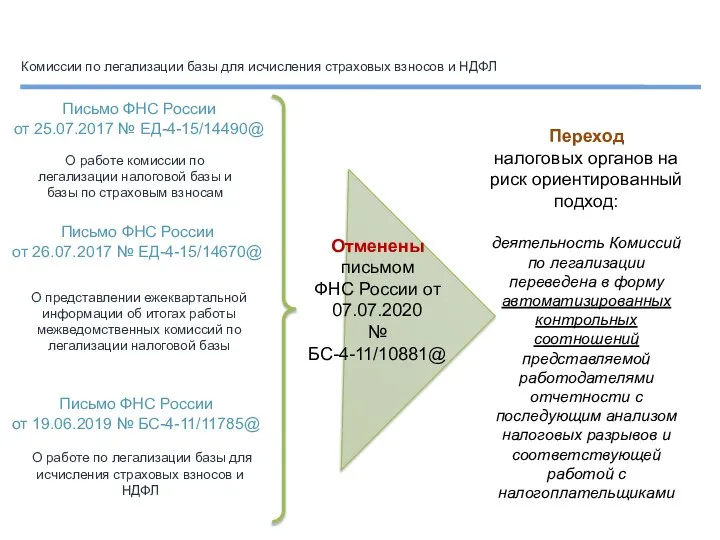

- 44. Комиссии по легализации базы для исчисления страховых взносов и НДФЛ Письмо ФНС России от 25.07.2017 №

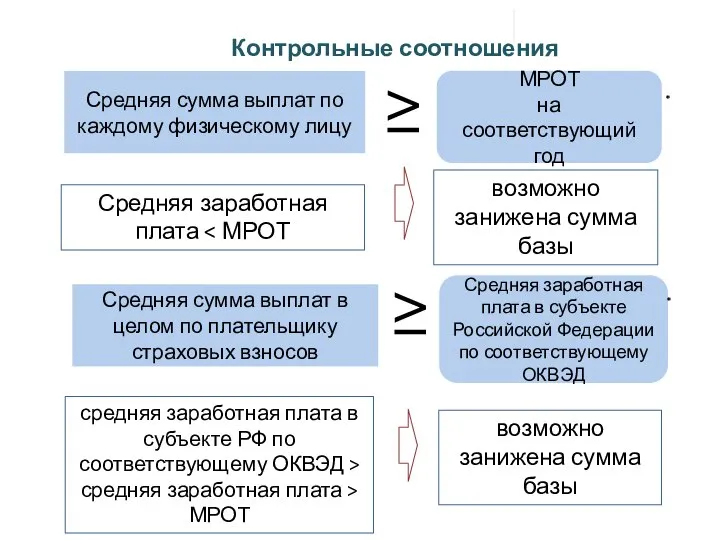

- 45. средняя заработная плата в субъекте РФ по соответствующему ОКВЭД > средняя заработная плата > МРОТ МРОТ

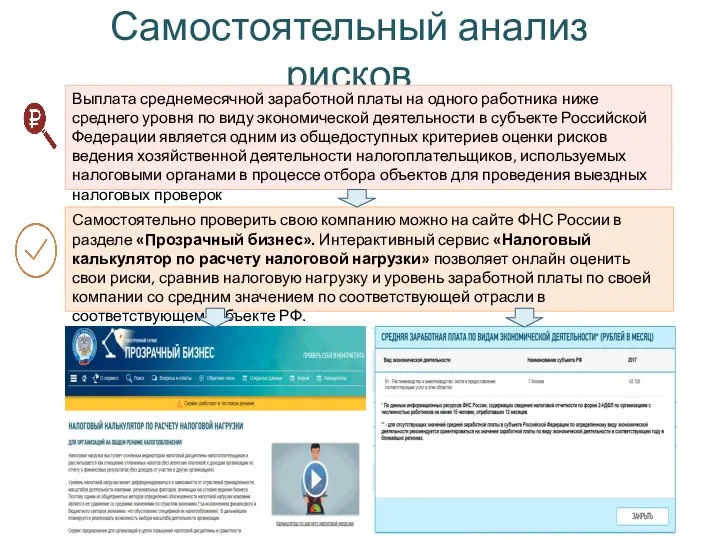

- 46. Самостоятельный анализ рисков Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической

- 47. Пояснение № 1 «Уровень оплаты на нашем предприятии, сопоставляемый со среднеотраслевой оплатой труда, определен налоговым органом

- 48. Пояснение № 2. Заработная плата на нашем предприятии составляет 20 000 руб., что действительно ниже среднеотраслевой

- 49. Пояснение № 3. Ваш запрос относительно того, что уровень заработной платы в нашей организации ниже среднеотраслевого

- 51. Скачать презентацию

Слайд 2Расчет по страховым взносам

Форма по КНД 1151111

Дополнение Титульного листа Расчета показателем «Среднесписочная

Расчет по страховым взносам

Форма по КНД 1151111

Дополнение Титульного листа Расчета показателем «Среднесписочная

Слайд 3Изменения законодательства в части страховых взносов

Сведения о среднесписочной численности работников будут представляться

Изменения законодательства в части страховых взносов

Сведения о среднесписочной численности работников будут представляться

Слайд 4Изменение формы РСВ с 2021 года

Изменение формы РСВ с 2021 года

Слайд 5Изменения законодательства в части страховых взносов

Среднесписочную численность работников за 2020 год считайте

Изменения законодательства в части страховых взносов

Среднесписочную численность работников за 2020 год считайте

Слайд 6Изменения законодательства в части страховых взносов

Работники, которых надо учесть при расчете среднесписочной

Изменения законодательства в части страховых взносов

Работники, которых надо учесть при расчете среднесписочной

Слайд 7Изменения в праве на применение пониженных тарифов

хозяйственные общества и хозяйственные партнерства (подпункт

Изменения в праве на применение пониженных тарифов

хозяйственные общества и хозяйственные партнерства (подпункт

Слайд 8Расчет по страховым взносам

Форма по КНД 1151111

Приведены в соответствие коды тарифов плательщиков

Расчет по страховым взносам

Форма по КНД 1151111

Приведены в соответствие коды тарифов плательщиков

Слайд 9Изменения законодательства в части страховых взносов

Страховые выплаты (пособия по временной нетрудоспособности, пособие

Изменения законодательства в части страховых взносов

Страховые выплаты (пособия по временной нетрудоспособности, пособие

Слайд 10Изменения законодательства в части страховых взносов

Изменения законодательства в части страховых взносов

Слайд 11Изменения законодательства в части страховых взносов

Обязательное условие о наличии у обособленного подразделения

Изменения законодательства в части страховых взносов

Обязательное условие о наличии у обособленного подразделения

Слайд 123

РСВ

за I квартал 2020

РСВ принят

Отказ в принятии РСВ

НЕТ

ДА

Российская организация

Сообщение российской организации -

3

РСВ

за I квартал 2020

РСВ принят

Отказ в принятии РСВ

НЕТ

ДА

Российская организация

Сообщение российской организации -

Слайд 13Федеральный закон от 23.11.2020 № 374-ФЗ (реализация основный направлений налоговой политики)

Синхронизация перечня

Синхронизация перечня

Слайд 14Ситуации, которые чаще всего вызывают вопросы

Ситуации, которые чаще всего вызывают вопросы

Слайд 15На какие выплаты начислять страховые взносы

На какие выплаты начислять страховые взносы

Слайд 16На какие выплаты начислять страховые взносы

На какие выплаты начислять страховые взносы

Слайд 17На какие выплаты начислять страховые взносы

На какие выплаты начислять страховые взносы

Слайд 18На какие выплаты начислять страховые взносы

На какие выплаты начислять страховые взносы

Слайд 19Примеры

заполнения расчета по страховым взносам

Примеры

заполнения расчета по страховым взносам

Слайд 20Пример № 1

Организация не производит выплат физическим лицам

Пример № 1

Организация не производит выплат физическим лицам

Слайд 21Кто представляет

Куда и за какой период представляет

ССЧ

Кто представляет

Куда и за какой период представляет

ССЧ

Слайд 22признак

признак

Слайд 24Пример № 2

Организация производит выплату сотруднику зарплаты в размере 20000 рублей в

Пример № 2

Организация производит выплату сотруднику зарплаты в размере 20000 рублей в

Слайд 30Пример № 3

Организация производит выплату сотруднику зарплаты в размере 20 000 рублей

Пример № 3

Организация производит выплату сотруднику зарплаты в размере 20 000 рублей

Слайд 36Пример № 4

Организация производит выплату сотруднику зарплаты в размере 20 000 рублей

Пример № 4

Организация производит выплату сотруднику зарплаты в размере 20 000 рублей

Слайд 41Пример № 5

Организация из предыдущего примера указала некорректного сотрудника

Необходимо представить корректировку

Пример № 5

Организация из предыдущего примера указала некорректного сотрудника

Необходимо представить корректировку

Слайд 44Комиссии по легализации базы для исчисления страховых взносов и НДФЛ

Письмо ФНС России

от

Комиссии по легализации базы для исчисления страховых взносов и НДФЛ

Письмо ФНС России

от

Слайд 45средняя заработная плата в субъекте РФ по соответствующему ОКВЭД > средняя заработная

средняя заработная плата в субъекте РФ по соответствующему ОКВЭД > средняя заработная

Слайд 46Самостоятельный анализ рисков

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня

Самостоятельный анализ рисков

Выплата среднемесячной заработной платы на одного работника ниже среднего уровня

Слайд 47Пояснение № 1

«Уровень оплаты на нашем предприятии, сопоставляемый со среднеотраслевой оплатой труда,

Пояснение № 1

«Уровень оплаты на нашем предприятии, сопоставляемый со среднеотраслевой оплатой труда,

Слайд 48Пояснение № 2.

Заработная плата на нашем предприятии составляет 20 000 руб.,

Пояснение № 2.

Заработная плата на нашем предприятии составляет 20 000 руб.,

Слайд 49

Пояснение № 3.

Ваш запрос относительно того, что уровень заработной платы в

Пояснение № 3.

Ваш запрос относительно того, что уровень заработной платы в

Кометы

Кометы Атмосферная циркуляция

Атмосферная циркуляция Осторожно, туберкулёз

Осторожно, туберкулёз Мотивация в профсоюзе

Мотивация в профсоюзе Москва, 18.02.2011 г. ATG-CNT Consult Hamburg München Wien Москва Новосибирск Лидер и корпоративная культура в фокусе сравнения Шавкатжон Каххаров Упра

Москва, 18.02.2011 г. ATG-CNT Consult Hamburg München Wien Москва Новосибирск Лидер и корпоративная культура в фокусе сравнения Шавкатжон Каххаров Упра Туесок из стружки с геометрической резьбой

Туесок из стружки с геометрической резьбой Архитектура компьютера

Архитектура компьютера Создай пейзаж. Дидактическая игра

Создай пейзаж. Дидактическая игра Презентация на тему Зимующие птицы в Подмосковье

Презентация на тему Зимующие птицы в Подмосковье Основы фотографии

Основы фотографии Научно-техническое направление(Студенческое научное общество)

Научно-техническое направление(Студенческое научное общество) Бизнес-ситуация:Высокое качество обслуживания клиента за счет потерь от списания просроченного товара Дело № 38р

Бизнес-ситуация:Высокое качество обслуживания клиента за счет потерь от списания просроченного товара Дело № 38р Артериальная гипертония.Антигипертензивные препараты.

Артериальная гипертония.Антигипертензивные препараты. Презентация на тему Ассирийская держава 5 класс

Презентация на тему Ассирийская держава 5 класс  Презентация 3

Презентация 3 ПРОМЫШЛЕННЫЕ РОБОТЫ

ПРОМЫШЛЕННЫЕ РОБОТЫ Как подготовить презентацию исследовательской работы?

Как подготовить презентацию исследовательской работы? Корригирующие упражнения на физкультурных занятиях

Корригирующие упражнения на физкультурных занятиях Экстремальные виды спорта

Экстремальные виды спорта 青岛

青岛 Демократическое правовое государство

Демократическое правовое государство Презентация на тему Столетняя война

Презентация на тему Столетняя война Деловой этикет

Деловой этикет Рождественский ангелочек из бисера

Рождественский ангелочек из бисера Проповедь Христа

Проповедь Христа Публикации международного уровня

Публикации международного уровня Презентация на тему Основоположники физики

Презентация на тему Основоположники физики  Памятники Санкт-Петербурга

Памятники Санкт-Петербурга