- NTR Scoring – конструктор для создания скоринговых систем

Содержание

- 2. NTR Scoring Система для кредитного скоринга (оценки кредитоспособности заемщика на основе демографических, исторических и ситуационных данных)

- 3. История NTR Scoring 2000-2001 – заказная разработка системы кредитного скоринга для одного из лидеров рынка потребительского

- 4. NTR Lab: подход к кредитному скорингу Кредитный скоринг: широко применяется с 1966 года Классические методы опираются

- 5. Проблемы потребительского кредитования Непрозрачность расходов клиентов Непрозрачность доходов клиентов Отсутствие истории взаимоотношений с клиентом Отсутствие гарантий

- 6. NTR Scoring – используемая информация Демографическая информация - это анкетная информация о клиенте. Ситуационная информация -

- 7. NTR Scoring – общий подход к выбору и построению методов Адаптивные методы, основанные на расширенной демографике

- 8. NTR Scoring – общая архитектура Возможность конструировать скоринговую систему на основе голосования нескольких скоринговых моделей Возможность

- 9. Функциональность системы

- 10. Модули Проверка заявки Кредитный скоринг Фронт-офис

- 11. Проверка заявки на полноту и достаточность информации (заявка проверяется сама по себе) на наличие информации о

- 12. Проверка каждого поля на допустимость соответствующего значения Проверка совокупности полей на непротиворечивость Результатом логического контроля является

- 13. Поиск совпадений Каждая вновь вводимая в клиентскую БД заявка на получение кредита сравнивается со всеми ранее

- 14. Кредитный скоринг Ключевое предположение Прошлый опыт может быть использован для предсказания платежеспособности заемщика Два основных типа

- 15. Модели, основанные на правилах, в NTR Scoring Линейная скоринговая модель Для каждого признака определяется его вес,

- 16. Общая схема построения статистических моделей Этап 1 Постановка задачи Подготовка данных Этап 2 Анализ данных Построение

- 17. Обучение моделей Обучающие данные Модель Тестовые данные Популяция Истинный уровень ошибок Определяемый уровень ошибок Кажущийся уровень

- 18. Выбор данных для обучения Все данные Случайный выбор Случайный выбор Случайный выбор Данные для построения модели

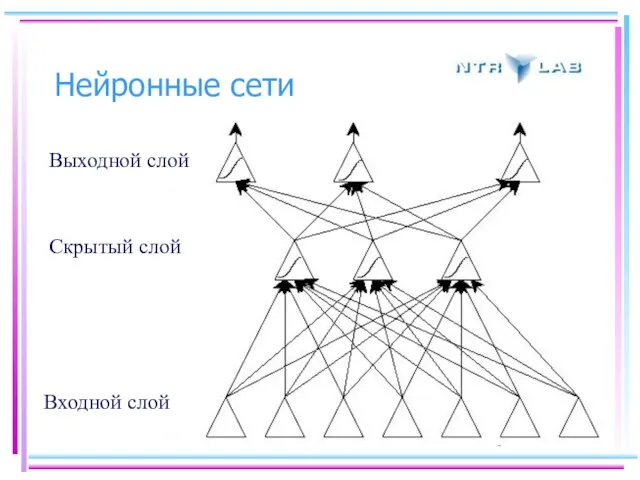

- 19. Нейронные сети Выходной слой Скрытый слой Входной слой

- 20. Передаточная функция Y = 1 / (1+ exp(-k(Σ Win * Xin))

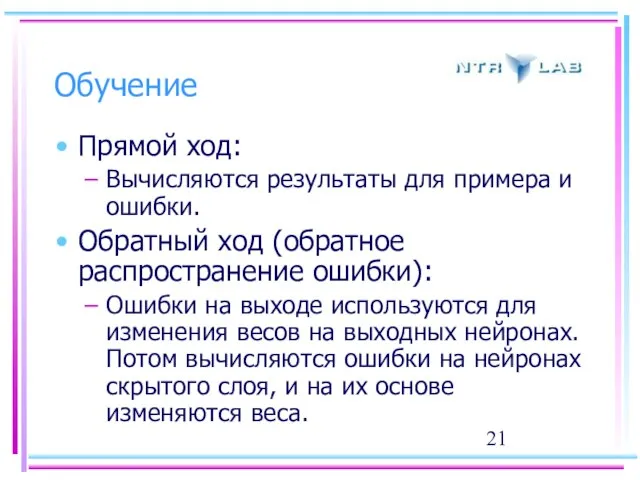

- 21. Обучение Прямой ход: Вычисляются результаты для примера и ошибки. Обратный ход (обратное распространение ошибки): Ошибки на

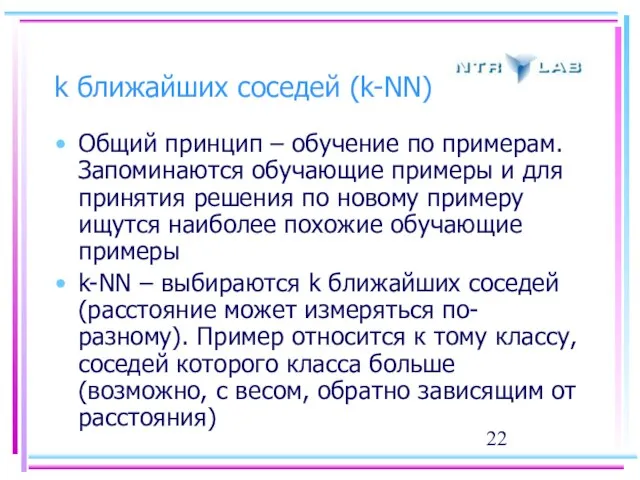

- 22. k ближайших соседей (k-NN) Общий принцип – обучение по примерам. Запоминаются обучающие примеры и для принятия

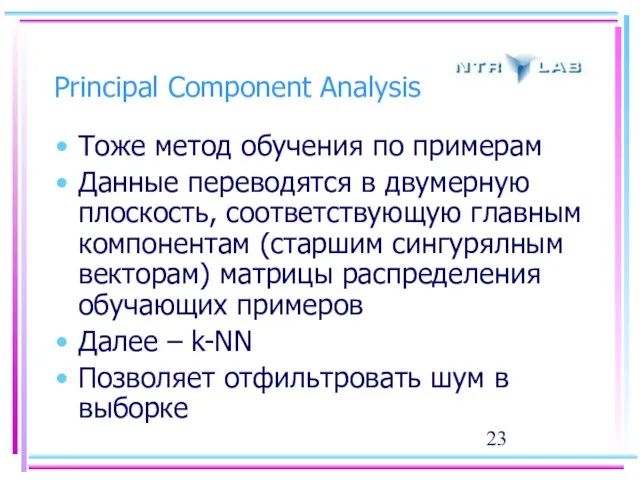

- 23. Principal Component Analysis Тоже метод обучения по примерам Данные переводятся в двумерную плоскость, соответствующую главным компонентам

- 24. Локально взвешенная регрессия (обучение по примерам) Тоже метод обучения по примерам В окрестности примера строится линейная

- 25. Линейный дискриминантный анализ (1) Предположим, что нам надо классифицировать клиентам по двум классам с1 и с2

- 26. Линейный дискриминантный анализ (2) Применим для классификации байесовское правило: отнести Х к классу c1, если Предположим,

- 27. Линейный дискриминантный анализ (3) Таким образом, правило классификации: μi и Σ могут быль получены из исторических

- 28. Функции фронт-офиса Ведение жизненного цикла кредита Управление информацией о клиентах Управление информацией о Продуктах Управление скорингом

- 29. Ведение жизненного цикла кредита Открытие кредита Выпуск пластиковой карты Отслеживание погашения кредита с учетом грейс-периода Возобновление

- 30. Управление информацией о клиентах создание единой базы данных по клиентам Банка, зарегистрированных в рамках Системы; автоматизация

- 31. Управление информацией о Продуктах автоматизация процедур управления продуктами; обеспечение целостности информации по кредитам в Системе; получение

- 32. Управление скорингом анализ истории предоставления кредитов расчет и перерасчет скоринговых коэффициентов

- 33. Функции управления клиентами регистрация и ведение заявок клиентов на предоставление Продукта; выполнение проверок зарегистрированных заявок; выполнение

- 34. Функции управления продуктами регистрация и ведение информации о кредитах; регистрация событий, связанных с жизненным циклом кредита;

- 36. Скачать презентацию

Слайд 2NTR Scoring

Система для кредитного скоринга (оценки кредитоспособности заемщика на основе демографических, исторических

NTR Scoring

Система для кредитного скоринга (оценки кредитоспособности заемщика на основе демографических, исторических

Слайд 3История NTR Scoring

2000-2001 – заказная разработка системы кредитного скоринга для одного из

История NTR Scoring

2000-2001 – заказная разработка системы кредитного скоринга для одного из

Слайд 4NTR Lab: подход к кредитному скорингу

Кредитный скоринг: широко применяется с 1966 года

Классические

NTR Lab: подход к кредитному скорингу

Кредитный скоринг: широко применяется с 1966 года

Классические

Слайд 5Проблемы потребительского кредитования

Непрозрачность расходов клиентов

Непрозрачность доходов клиентов

Отсутствие истории взаимоотношений с клиентом

Отсутствие гарантий

Проблемы потребительского кредитования

Непрозрачность расходов клиентов

Непрозрачность доходов клиентов

Отсутствие истории взаимоотношений с клиентом

Отсутствие гарантий

Слайд 6NTR Scoring – используемая информация

Демографическая информация - это анкетная информация о клиенте.

Ситуационная

NTR Scoring – используемая информация

Демографическая информация - это анкетная информация о клиенте.

Ситуационная

Слайд 7NTR Scoring – общий подход к выбору и построению методов

Адаптивные методы, основанные

NTR Scoring – общий подход к выбору и построению методов

Адаптивные методы, основанные

Слайд 8NTR Scoring – общая архитектура

Возможность конструировать скоринговую систему на основе голосования нескольких

NTR Scoring – общая архитектура

Возможность конструировать скоринговую систему на основе голосования нескольких

Слайд 9Функциональность системы

Функциональность системы

Слайд 10Модули

Проверка заявки

Кредитный скоринг

Фронт-офис

Модули

Проверка заявки

Кредитный скоринг

Фронт-офис

Слайд 11Проверка заявки

на полноту и достаточность информации (заявка проверяется сама по себе)

на

Проверка заявки

на полноту и достаточность информации (заявка проверяется сама по себе)

на

Слайд 12Проверка каждого поля на допустимость соответствующего значения

Проверка совокупности полей на непротиворечивость

Результатом

Проверка каждого поля на допустимость соответствующего значения

Проверка совокупности полей на непротиворечивость

Результатом

Слайд 13Поиск совпадений

Каждая вновь вводимая в клиентскую БД заявка на получение кредита

Поиск совпадений

Каждая вновь вводимая в клиентскую БД заявка на получение кредита

Слайд 14Кредитный скоринг

Ключевое предположение

Прошлый опыт может быть использован для предсказания платежеспособности заемщика

Два основных

Кредитный скоринг

Ключевое предположение

Прошлый опыт может быть использован для предсказания платежеспособности заемщика

Два основных

Слайд 15Модели, основанные на правилах, в NTR Scoring

Линейная скоринговая модель

Для каждого признака определяется

Модели, основанные на правилах, в NTR Scoring

Линейная скоринговая модель

Для каждого признака определяется

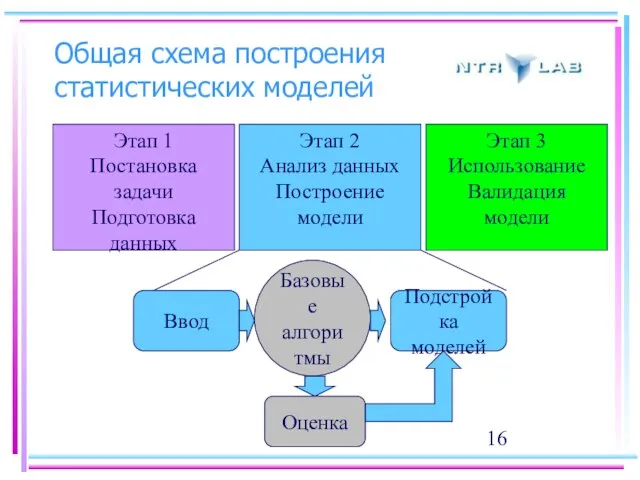

Слайд 16Общая схема построения статистических моделей

Этап 1

Постановка задачи

Подготовка данных

Этап 2

Анализ данных

Построение модели

Этап 3

Использование

Валидация

Общая схема построения статистических моделей

Этап 1

Постановка задачи

Подготовка данных

Этап 2

Анализ данных

Построение модели

Этап 3

Использование

Валидация

Слайд 17Обучение моделей

Обучающие

данные

Модель

Тестовые данные

Популяция

Истинный уровень ошибок

Определяемый уровень ошибок

Кажущийся уровень ошибок

Обучение моделей

Обучающие

данные

Модель

Тестовые данные

Популяция

Истинный уровень ошибок

Определяемый уровень ошибок

Кажущийся уровень ошибок

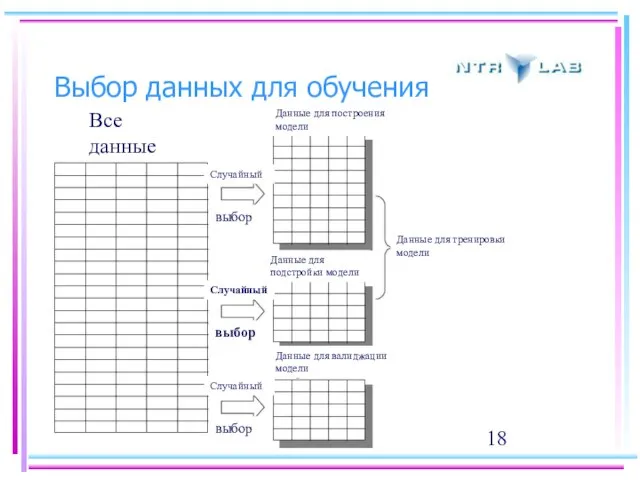

Слайд 18Выбор данных для обучения

Все данные

Случайный

выбор

Случайный

выбор

Случайный

выбор

Данные для построения модели

Данные для подстройки модели

Данные для

Выбор данных для обучения

Все данные

Случайный

выбор

Случайный

выбор

Случайный

выбор

Данные для построения модели

Данные для подстройки модели

Данные для

Слайд 19Нейронные сети

Выходной слой

Скрытый слой

Входной слой

Нейронные сети

Выходной слой

Скрытый слой

Входной слой

Слайд 20Передаточная функция

Y = 1 / (1+ exp(-k(Σ Win * Xin))

Передаточная функция

Y = 1 / (1+ exp(-k(Σ Win * Xin))

Слайд 21Обучение

Прямой ход:

Вычисляются результаты для примера и ошибки.

Обратный ход (обратное распространение

Обучение

Прямой ход:

Вычисляются результаты для примера и ошибки.

Обратный ход (обратное распространение

Слайд 22k ближайших соседей (k-NN)

Общий принцип – обучение по примерам. Запоминаются обучающие

k ближайших соседей (k-NN)

Общий принцип – обучение по примерам. Запоминаются обучающие

Слайд 23Principal Component Analysis

Тоже метод обучения по примерам

Данные переводятся в двумерную плоскость,

Principal Component Analysis

Тоже метод обучения по примерам

Данные переводятся в двумерную плоскость,

Слайд 24Локально взвешенная регрессия (обучение по примерам)

Тоже метод обучения по примерам

В окрестности примера

Локально взвешенная регрессия (обучение по примерам)

Тоже метод обучения по примерам

В окрестности примера

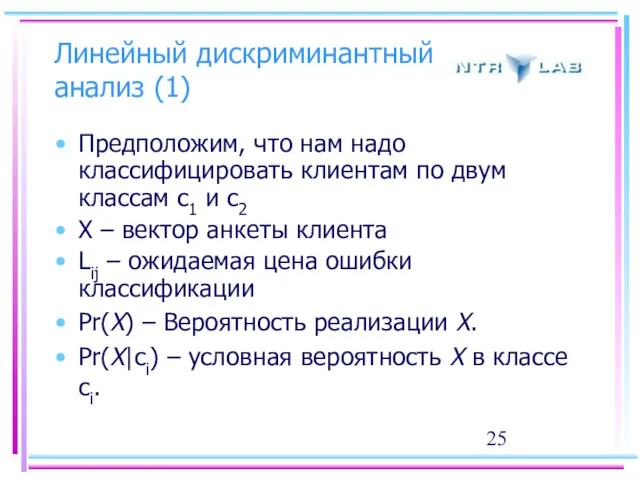

Слайд 25Линейный дискриминантный анализ (1)

Предположим, что нам надо классифицировать клиентам по двум классам

Линейный дискриминантный анализ (1)

Предположим, что нам надо классифицировать клиентам по двум классам

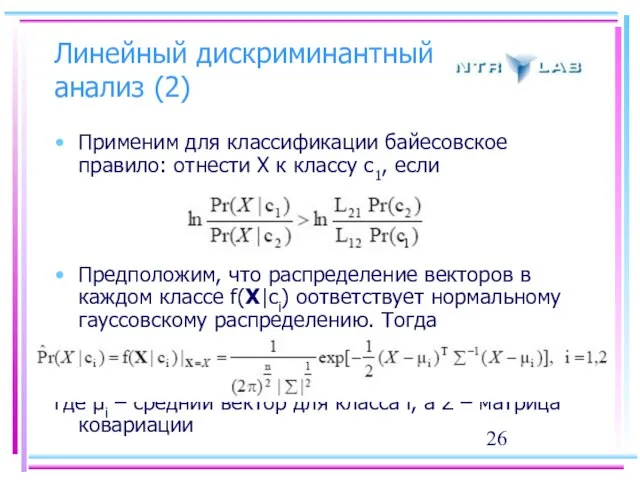

Слайд 26Линейный дискриминантный анализ (2)

Применим для классификации байесовское правило: отнести Х к классу

Линейный дискриминантный анализ (2)

Применим для классификации байесовское правило: отнести Х к классу

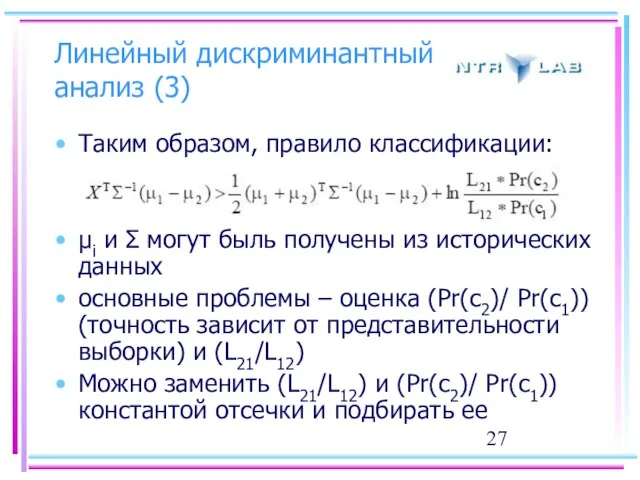

Слайд 27Линейный дискриминантный анализ (3)

Таким образом, правило классификации:

μi и Σ могут быль получены

Линейный дискриминантный анализ (3)

Таким образом, правило классификации:

μi и Σ могут быль получены

Слайд 28Функции фронт-офиса

Ведение жизненного цикла кредита

Управление информацией о клиентах

Управление информацией о Продуктах

Управление скорингом

Функции фронт-офиса

Ведение жизненного цикла кредита

Управление информацией о клиентах

Управление информацией о Продуктах

Управление скорингом

Слайд 29Ведение жизненного цикла кредита

Открытие кредита

Выпуск пластиковой карты

Отслеживание погашения кредита с учетом грейс-периода

Возобновление

Ведение жизненного цикла кредита

Открытие кредита

Выпуск пластиковой карты

Отслеживание погашения кредита с учетом грейс-периода

Возобновление

Слайд 30Управление информацией о клиентах

создание единой базы данных по клиентам Банка, зарегистрированных в

Управление информацией о клиентах

создание единой базы данных по клиентам Банка, зарегистрированных в

Слайд 31Управление информацией о Продуктах

автоматизация процедур управления продуктами;

обеспечение целостности информации по кредитам в

Управление информацией о Продуктах

автоматизация процедур управления продуктами;

обеспечение целостности информации по кредитам в

Слайд 32Управление скорингом

анализ истории предоставления кредитов

расчет и перерасчет скоринговых коэффициентов

Управление скорингом

анализ истории предоставления кредитов

расчет и перерасчет скоринговых коэффициентов

Слайд 33Функции управления клиентами

регистрация и ведение заявок клиентов на предоставление Продукта;

выполнение проверок

Функции управления клиентами

регистрация и ведение заявок клиентов на предоставление Продукта;

выполнение проверок

Слайд 34Функции управления продуктами

регистрация и ведение информации о кредитах;

регистрация событий, связанных с жизненным

Функции управления продуктами

регистрация и ведение информации о кредитах;

регистрация событий, связанных с жизненным

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка