- О функционировании и развитии оптового рынка электроэнергии и мощности

Содержание

- 2. Динамика планового потребления и нерегулируемых цен на электроэнергию Европа и Урал Сибирь основная причина роста –

- 3. Максимальный прирост цен РСВ по регионам в марте 2011 года основные причины роста – увеличение цен

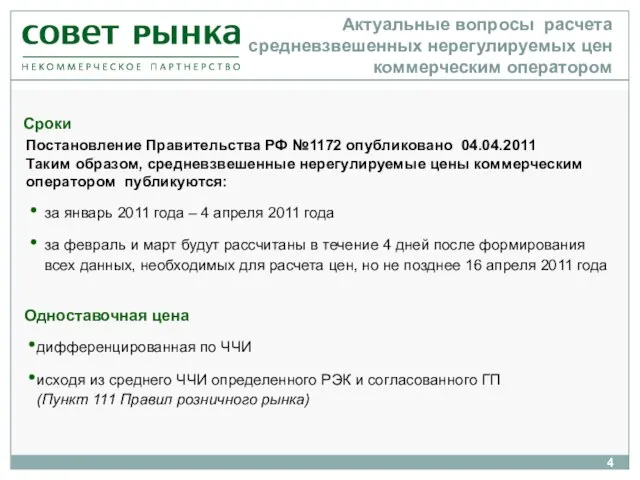

- 4. Актуальные вопросы расчета средневзвешенных нерегулируемых цен коммерческим оператором Сроки Постановление Правительства РФ №1172 опубликовано 04.04.2011 Таким

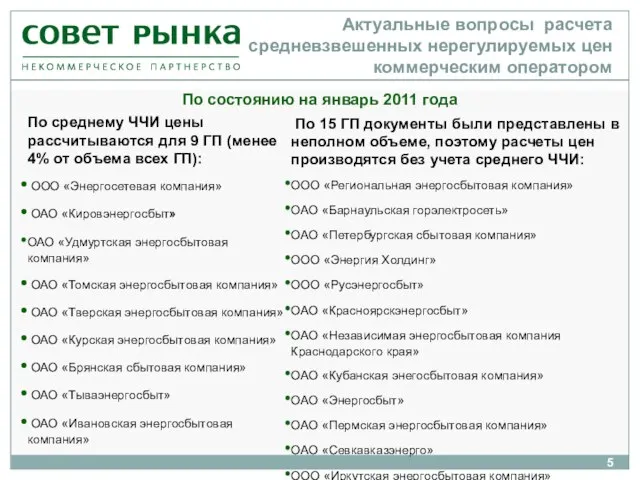

- 5. Актуальные вопросы расчета средневзвешенных нерегулируемых цен коммерческим оператором По состоянию на январь 2011 года По среднему

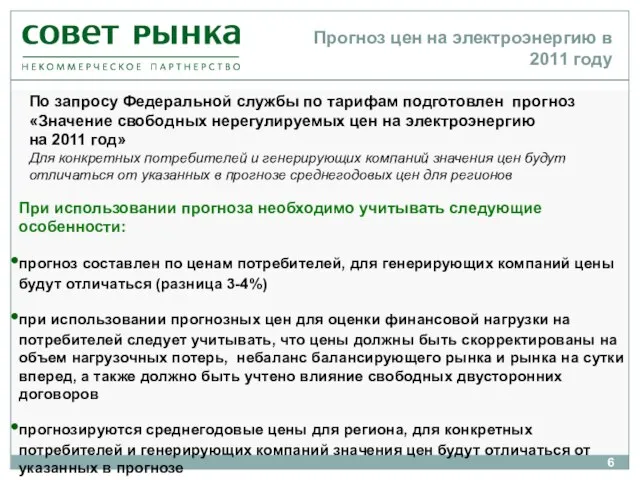

- 6. Прогноз цен на электроэнергию в 2011 году При использовании прогноза необходимо учитывать следующие особенности: прогноз составлен

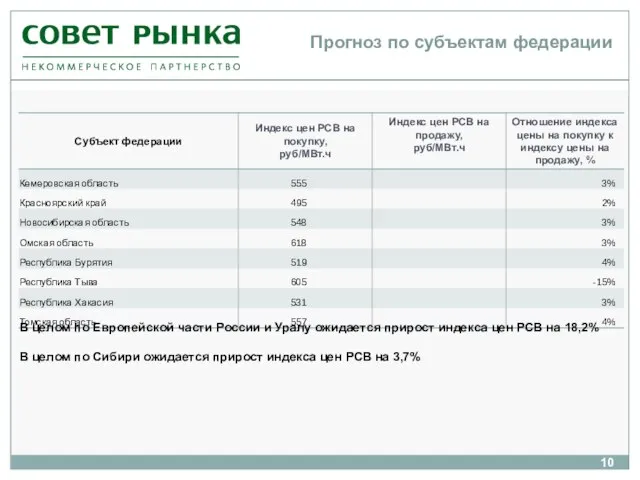

- 7. Прогноз по субъектам федерации (предварительная оценка)

- 8. Прогноз по субъектам федерации

- 9. Прогноз по субъектам федерации

- 10. В целом по Европейской части России и Уралу ожидается прирост индекса цен РСВ на 18,2% В

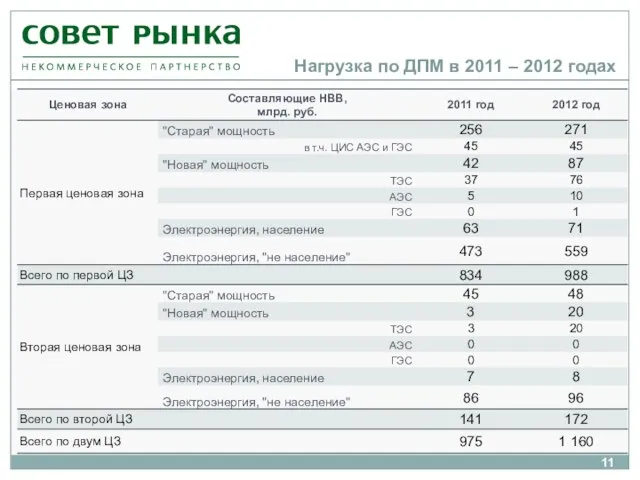

- 11. Нагрузка по ДПМ в 2011 – 2012 годах

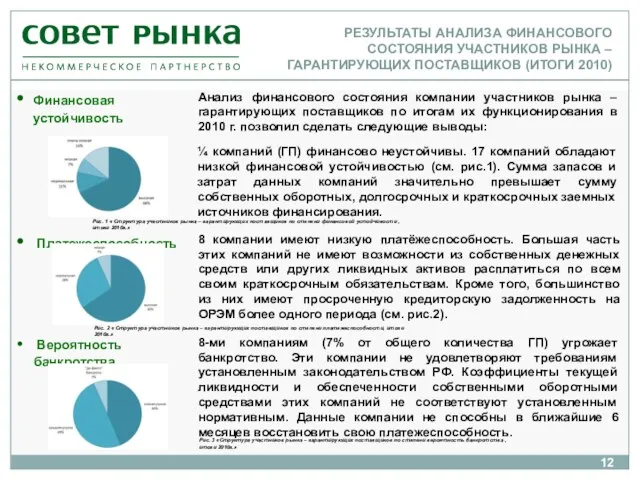

- 12. Вероятность банкротства Платежеспособность Финансовая устойчивость 8 компании имеют низкую платёжеспособность. Большая часть этих компаний не имеют

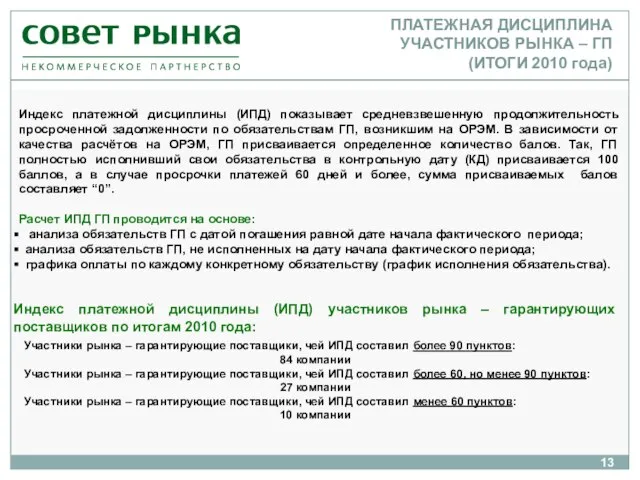

- 13. ПЛАТЕЖНАЯ ДИСЦИПЛИНА УЧАСТНИКОВ РЫНКА – ГП (ИТОГИ 2010 года) Индекс платежной дисциплины (ИПД) показывает средневзвешенную продолжительность

- 14. ПЛАТЕЖНАЯ ДИСЦИПЛИНА УЧАСТНИКОВ РЫНКА – ГП (ИТОГИ 2010 года) Перечень участников рынка – гарантирующие поставщики, чей

- 15. Динамика задолженности на розничном рынке электроэнергии перед ГП с 01.01.2010 по 01.04.2011

- 16. Структура задолженности по регионам на розничном рынке перед ГП на 31.03.2011 Задолженность на розничных рынках ГП

- 18. Скачать презентацию

Слайд 2Динамика планового потребления и нерегулируемых цен

на электроэнергию

Европа и Урал

Сибирь

основная причина роста

Динамика планового потребления и нерегулируемых цен

на электроэнергию

Европа и Урал

Сибирь

основная причина роста

Слайд 3Максимальный прирост цен РСВ по регионам в марте 2011 года

основные причины роста

Максимальный прирост цен РСВ по регионам в марте 2011 года

основные причины роста

Слайд 4Актуальные вопросы расчета средневзвешенных нерегулируемых цен коммерческим оператором

Сроки

Постановление Правительства РФ №1172 опубликовано

Актуальные вопросы расчета средневзвешенных нерегулируемых цен коммерческим оператором

Сроки

Постановление Правительства РФ №1172 опубликовано

Слайд 5Актуальные вопросы расчета средневзвешенных нерегулируемых цен коммерческим оператором

По состоянию на январь 2011

Актуальные вопросы расчета средневзвешенных нерегулируемых цен коммерческим оператором

По состоянию на январь 2011

Слайд 6Прогноз цен на электроэнергию в 2011 году

При использовании прогноза необходимо учитывать следующие

Прогноз цен на электроэнергию в 2011 году

При использовании прогноза необходимо учитывать следующие

Слайд 7Прогноз по субъектам федерации

(предварительная оценка)

Прогноз по субъектам федерации

(предварительная оценка)

Слайд 8Прогноз по субъектам федерации

Прогноз по субъектам федерации

Слайд 9Прогноз по субъектам федерации

Прогноз по субъектам федерации

Слайд 10В целом по Европейской части России и Уралу ожидается прирост индекса цен

В целом по Европейской части России и Уралу ожидается прирост индекса цен

Слайд 11Нагрузка по ДПМ в 2011 – 2012 годах

Нагрузка по ДПМ в 2011 – 2012 годах

Слайд 12

Вероятность банкротства

Платежеспособность

Финансовая устойчивость

8 компании имеют низкую платёжеспособность. Большая часть

Вероятность банкротства

Платежеспособность

Финансовая устойчивость

8 компании имеют низкую платёжеспособность. Большая часть

Слайд 13ПЛАТЕЖНАЯ ДИСЦИПЛИНА

УЧАСТНИКОВ РЫНКА – ГП

(ИТОГИ 2010 года)

Индекс платежной дисциплины (ИПД)

ПЛАТЕЖНАЯ ДИСЦИПЛИНА

УЧАСТНИКОВ РЫНКА – ГП

(ИТОГИ 2010 года)

Индекс платежной дисциплины (ИПД)

Слайд 14ПЛАТЕЖНАЯ ДИСЦИПЛИНА

УЧАСТНИКОВ РЫНКА – ГП

(ИТОГИ 2010 года)

Перечень участников рынка –

ПЛАТЕЖНАЯ ДИСЦИПЛИНА

УЧАСТНИКОВ РЫНКА – ГП

(ИТОГИ 2010 года)

Перечень участников рынка –

Слайд 15Динамика задолженности на розничном рынке электроэнергии перед ГП с 01.01.2010 по 01.04.2011

Динамика задолженности на розничном рынке электроэнергии перед ГП с 01.01.2010 по 01.04.2011

Слайд 16Структура задолженности по регионам на розничном рынке перед ГП на 31.03.2011

Задолженность на

Структура задолженности по регионам на розничном рынке перед ГП на 31.03.2011

Задолженность на

Билингвальный профориентационный проект. АтомГлосс. Тверь, МБОУ СШ №53

Билингвальный профориентационный проект. АтомГлосс. Тверь, МБОУ СШ №53 ПСА Лекція - 4

ПСА Лекція - 4 Требования к внутренним аудиторам в системах менеджмента качества

Требования к внутренним аудиторам в системах менеджмента качества Цикл классных часов для учащихся МОУ СОШ № 30 на тему: «Питание и здоровье»

Цикл классных часов для учащихся МОУ СОШ № 30 на тему: «Питание и здоровье» От материнства к ответственному родительству и укреплению института семьи

От материнства к ответственному родительству и укреплению института семьи РЕШЕНИЕ ДЛЯ РАБОТЫ С ТРАФИКОМ В СОЦИАЛЬНЫХ СЕТЯХ

РЕШЕНИЕ ДЛЯ РАБОТЫ С ТРАФИКОМ В СОЦИАЛЬНЫХ СЕТЯХ 5acd6046822448858a47fa9f58dc1ab2

5acd6046822448858a47fa9f58dc1ab2 Интегрированный курс «Основы здорового питания» в рамках предметов: «Окружающий мир», «Природоведение», «Биология», «Основы безо

Интегрированный курс «Основы здорового питания» в рамках предметов: «Окружающий мир», «Природоведение», «Биология», «Основы безо Презентация на тему На планете толерантность

Презентация на тему На планете толерантность  Прозрачность и отчетность организаций гражданского сектора итоги общественных дискуссий в 20 регионах РФ

Прозрачность и отчетность организаций гражданского сектора итоги общественных дискуссий в 20 регионах РФ Темы урока 1. Единая воспитательная система в корпусах. 2. Реформирование контроля за воспитательным процессом. 3. Деятельность Рос

Темы урока 1. Единая воспитательная система в корпусах. 2. Реформирование контроля за воспитательным процессом. 3. Деятельность Рос Презентация на тему Фрукты. Сад

Презентация на тему Фрукты. Сад Требования безопасности в аварийных ситуациях

Требования безопасности в аварийных ситуациях 08. Произведение вектора на число

08. Произведение вектора на число Презентация на тему Сочинение о языковых единицах речи

Презентация на тему Сочинение о языковых единицах речи Основы авиационной техники

Основы авиационной техники Презентация НОД по ФЭМП в подготовительной группе В гости к Лесовичку

Презентация НОД по ФЭМП в подготовительной группе В гости к Лесовичку Побег и почки. Внешнее строение листа

Побег и почки. Внешнее строение листа Плаванье - мой любимый вид спорта

Плаванье - мой любимый вид спорта Презентация на тему Производственная структура предприятия

Презентация на тему Производственная структура предприятия Топливно-энергетический комплекс России

Топливно-энергетический комплекс России Информация, ее виды и свойства

Информация, ее виды и свойства Интернет-ресурсы как средство повышения качества образования

Интернет-ресурсы как средство повышения качества образования Зимние праздники на Руси

Зимние праздники на Руси Что это за листья (1 класс)

Что это за листья (1 класс) slides topic1

slides topic1 Свойство биссектрисы угла

Свойство биссектрисы угла Презентация на тему Имя твоё – женщина

Презентация на тему Имя твоё – женщина