О РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» В ЧАСТИ ОРГАНИЗАЦИИ СИСТЕМЫ УПРОЩЕННОЙ СДАЧИ КВАЛИФИКАЦИОННОГО

- О РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» В ЧАСТИ ОРГАНИЗАЦИИ СИСТЕМЫ УПРОЩЕННОЙ СДАЧИ КВАЛИФИКАЦИОННОГО

Содержание

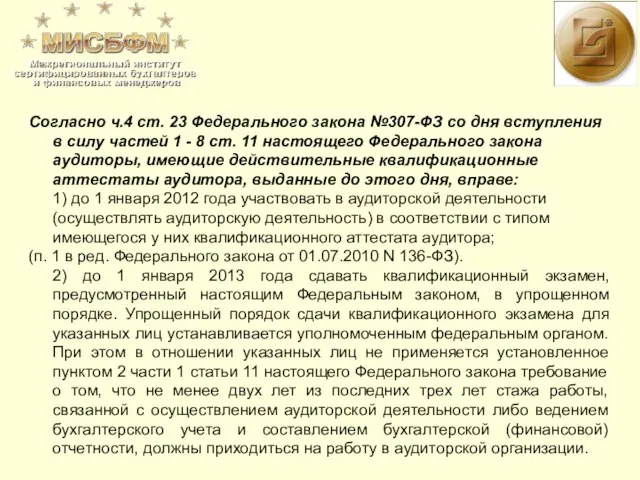

- 2. Согласно ч.4 ст. 23 Федерального закона №307-ФЗ со дня вступления в силу частей 1 - 8

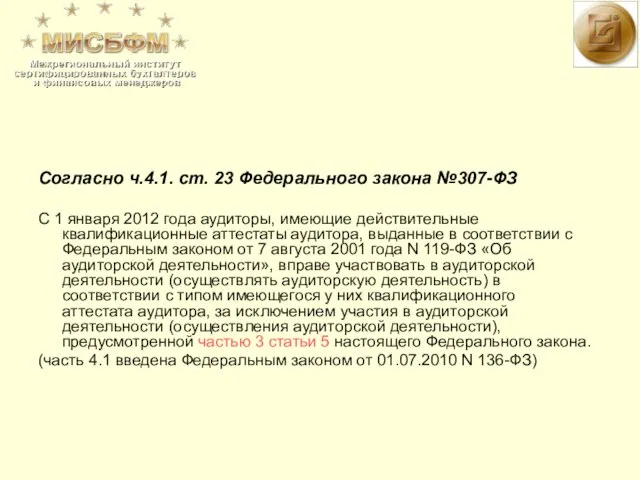

- 3. Согласно ч.4.1. ст. 23 Федерального закона №307-ФЗ С 1 января 2012 года аудиторы, имеющие действительные квалификационные

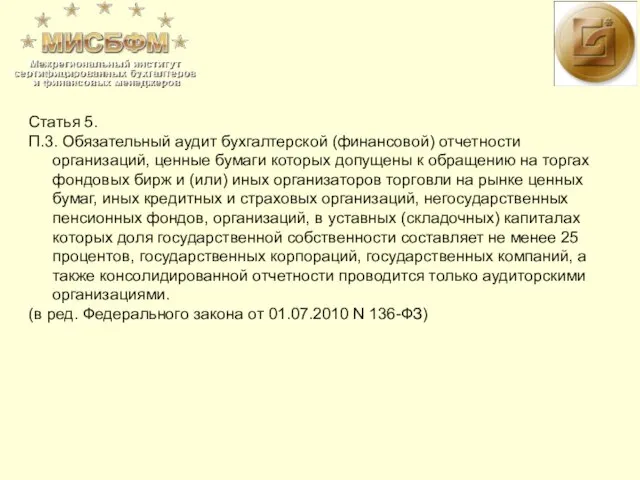

- 4. Статья 5. П.3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на

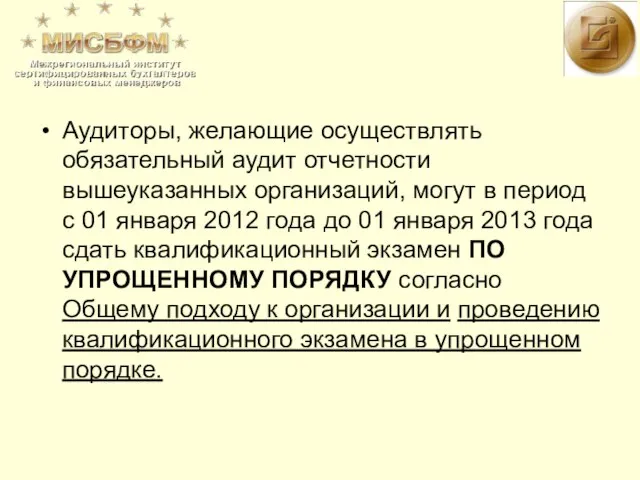

- 5. Аудиторы, желающие осуществлять обязательный аудит отчетности вышеуказанных организаций, могут в период с 01 января 2012 года

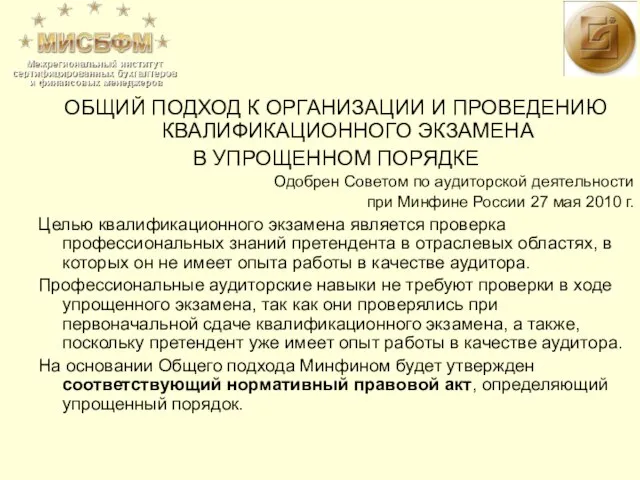

- 6. ОБЩИЙ ПОДХОД К ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КВАЛИФИКАЦИОННОГО ЭКЗАМЕНА В УПРОЩЕННОМ ПОРЯДКЕ Одобрен Советом по аудиторской деятельности

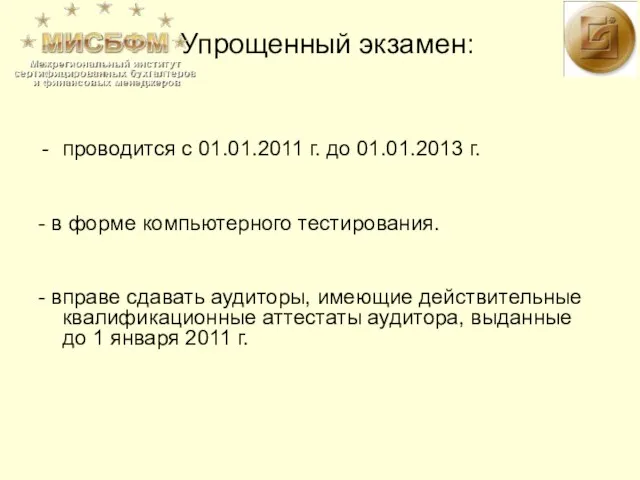

- 7. проводится с 01.01.2011 г. до 01.01.2013 г. - в форме компьютерного тестирования. - вправе сдавать аудиторы,

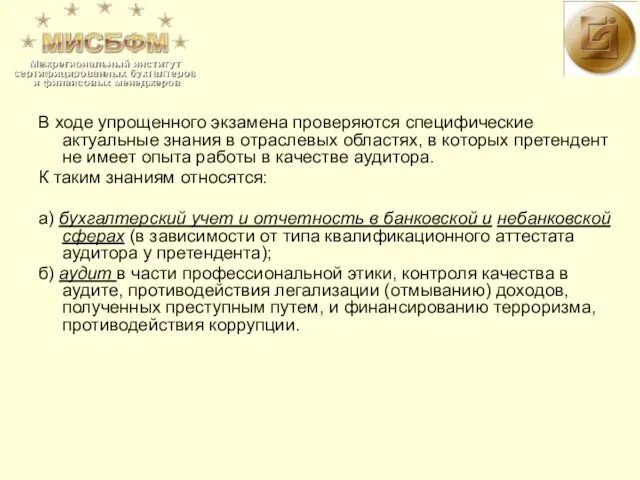

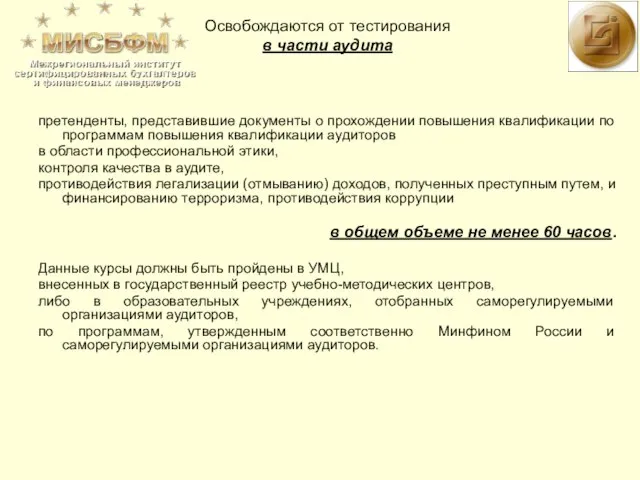

- 8. В ходе упрощенного экзамена проверяются специфические актуальные знания в отраслевых областях, в которых претендент не имеет

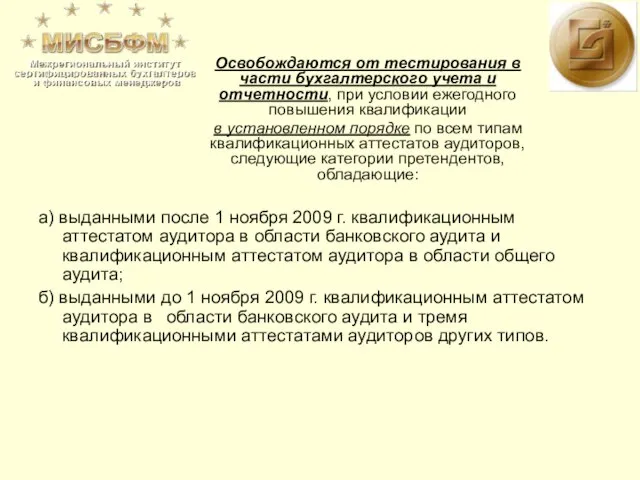

- 9. а) выданными после 1 ноября 2009 г. квалификационным аттестатом аудитора в области банковского аудита и квалификационным

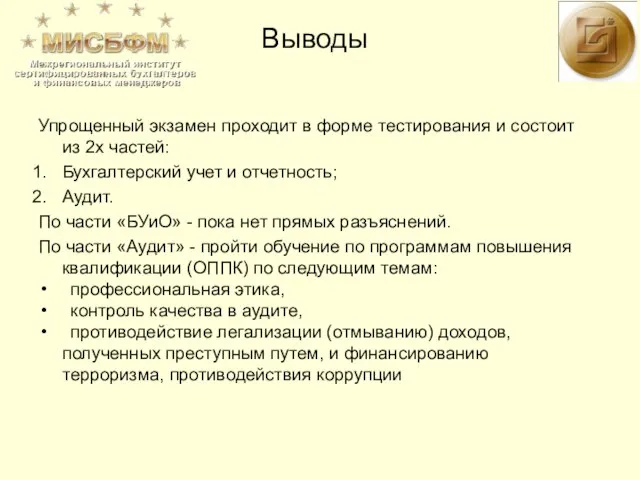

- 10. претенденты, представившие документы о прохождении повышения квалификации по программам повышения квалификации аудиторов в области профессиональной этики,

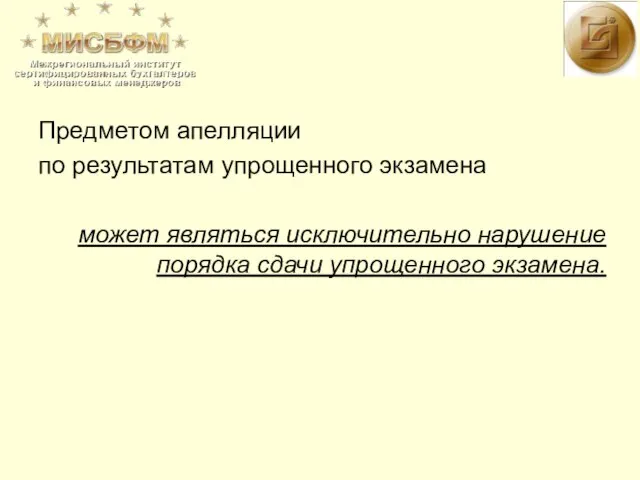

- 11. Предметом апелляции по результатам упрощенного экзамена может являться исключительно нарушение порядка сдачи упрощенного экзамена.

- 12. Упрощенный экзамен проходит в форме тестирования и состоит из 2х частей: Бухгалтерский учет и отчетность; Аудит.

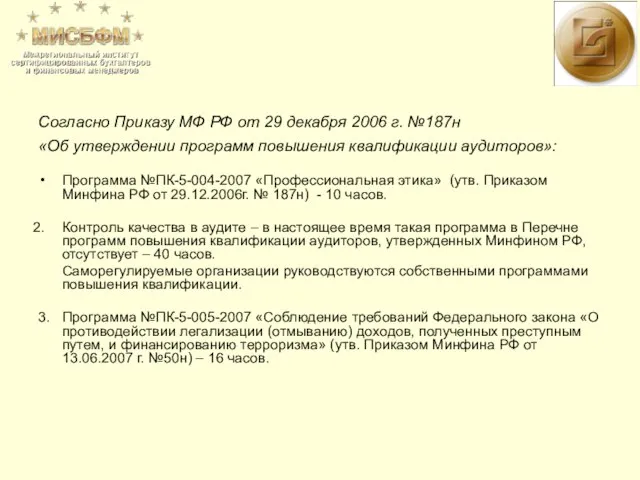

- 13. Согласно Приказу МФ РФ от 29 декабря 2006 г. №187н «Об утверждении программ повышения квалификации аудиторов»:

- 14. Примечание: Кодекс этики аудиторов России одобрен Советом по аудиторской деятельности 7 мая 2007 г. (протокол №56).

- 15. Программа ПК «Внешний и внутренний контроль качества работы» . – 40 часов. Цель программы – подготовка

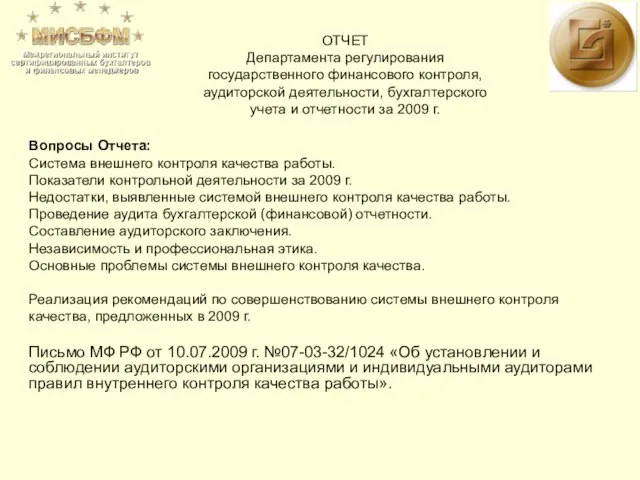

- 16. ОТЧЕТ Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности за 2009 г. Вопросы

- 17. «Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв.

- 18. РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ САМОРЕГУЛИРУЕМЫМИ ОРГАНИЗАЦИЯМИ АУДИТОРОВ ПРОХОЖДЕНИЯ АУДИТОРАМИ ОБУЧЕНИЯ ПО ПРОГРАММАМ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ (далее – ОППК)

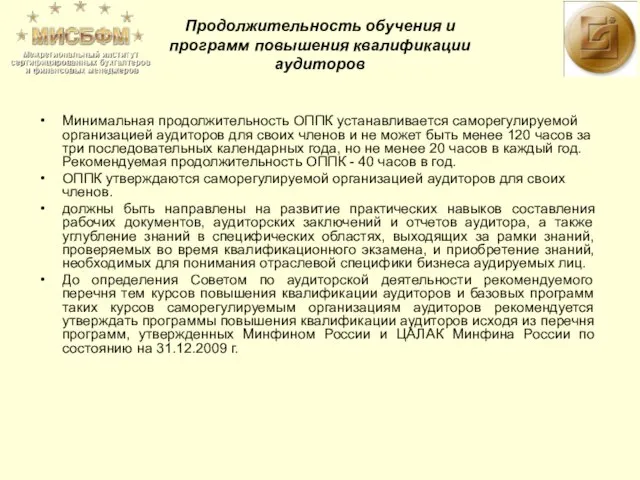

- 19. Минимальная продолжительность ОППК устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120

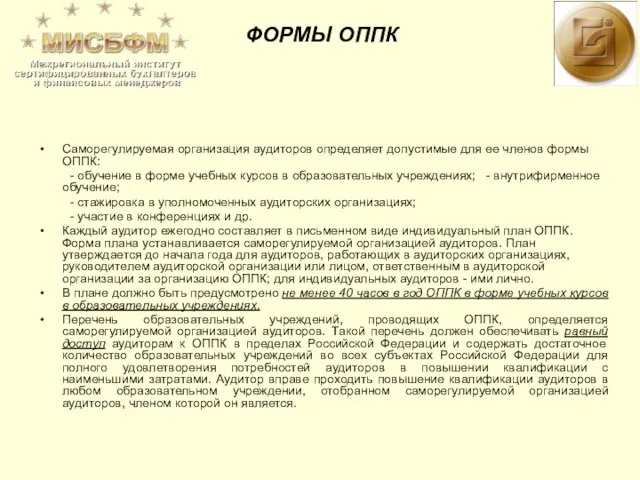

- 20. Саморегулируемая организация аудиторов определяет допустимые для ее членов формы ОППК: - обучение в форме учебных курсов

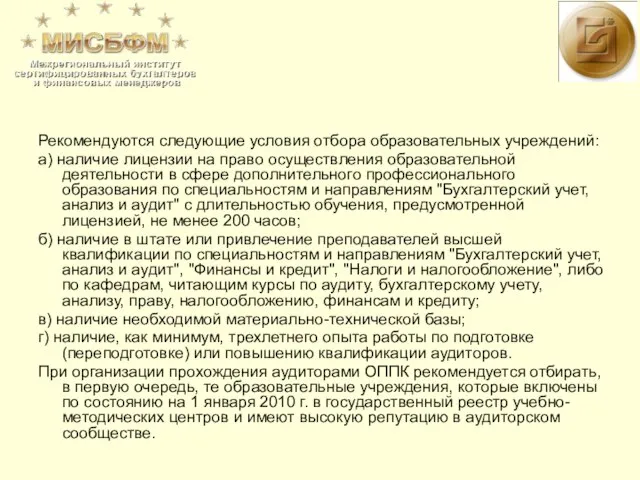

- 21. Рекомендуются следующие условия отбора образовательных учреждений: а) наличие лицензии на право осуществления образовательной деятельности в сфере

- 22. Саморегулируемым организациям аудиторов необходимо организовать систему контроля ОППК, сочетающую принципы "оценки результатов" повышения квалификации и "формального

- 23. Саморегулируемая организация аудиторов определяет систему мер дисциплинарного воздействия в отношении аудиторов, нарушающих требование о прохождении ОППК.

- 24. может быть наступление одного из следующих событий, препятствовавших прохождению ОППК, если это событие имело место суммарно

- 25. В случае если причина несоблюдения требования о прохождении ОППК признается уважительной, саморегулируемая организация аудиторов устанавливает аудитору

- 26. Саморегулируемые организации аудиторов ежегодно информируют Совет по аудиторской деятельности об исполнении членами саморегулируемой организации аудиторов требования

- 27. Согласно ст. 23 Федерального закона №307-ФЗ: Саморегулируемые организации аудиторов, сведения о которых внесены в государственный реестр

- 28. 1. Федеральный закон РФ от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (в ред. Федерального закона от

- 29. 10. Приказ МФ РФ от 24.02.2010 г. №16н «Об утверждении федерального стандарта аудиторской деятельности «Принципы осуществления

- 31. Скачать презентацию

Слайд 3

Согласно ч.4.1. ст. 23 Федерального закона №307-ФЗ

С 1 января 2012 года

Согласно ч.4.1. ст. 23 Федерального закона №307-ФЗ

С 1 января 2012 года

Слайд 4Статья 5.

П.3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых

Статья 5.

П.3. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых

Слайд 5Аудиторы, желающие осуществлять обязательный аудит отчетности вышеуказанных организаций, могут в период с

Аудиторы, желающие осуществлять обязательный аудит отчетности вышеуказанных организаций, могут в период с

Слайд 6ОБЩИЙ ПОДХОД К ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КВАЛИФИКАЦИОННОГО ЭКЗАМЕНА

В УПРОЩЕННОМ ПОРЯДКЕ

Одобрен Советом по

ОБЩИЙ ПОДХОД К ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КВАЛИФИКАЦИОННОГО ЭКЗАМЕНА

В УПРОЩЕННОМ ПОРЯДКЕ

Одобрен Советом по

Слайд 7проводится с 01.01.2011 г. до 01.01.2013 г.

- в форме компьютерного тестирования.

- вправе

- в форме компьютерного тестирования.

- вправе

Слайд 8В ходе упрощенного экзамена проверяются специфические актуальные знания в отраслевых областях, в

В ходе упрощенного экзамена проверяются специфические актуальные знания в отраслевых областях, в

Слайд 9а) выданными после 1 ноября 2009 г. квалификационным аттестатом аудитора в области

а) выданными после 1 ноября 2009 г. квалификационным аттестатом аудитора в области

Слайд 10претенденты, представившие документы о прохождении повышения квалификации по программам повышения квалификации аудиторов

претенденты, представившие документы о прохождении повышения квалификации по программам повышения квалификации аудиторов

Слайд 11Предметом апелляции

по результатам упрощенного экзамена

может являться исключительно нарушение порядка сдачи

Предметом апелляции

по результатам упрощенного экзамена

может являться исключительно нарушение порядка сдачи

Слайд 12Упрощенный экзамен проходит в форме тестирования и состоит из 2х частей:

Бухгалтерский учет

Упрощенный экзамен проходит в форме тестирования и состоит из 2х частей:

Бухгалтерский учет

Слайд 13Согласно Приказу МФ РФ от 29 декабря 2006 г. №187н

«Об утверждении

Согласно Приказу МФ РФ от 29 декабря 2006 г. №187н

«Об утверждении

Слайд 14Примечание:

Кодекс этики аудиторов России одобрен Советом по аудиторской деятельности 7 мая 2007

Примечание:

Кодекс этики аудиторов России одобрен Советом по аудиторской деятельности 7 мая 2007

Слайд 15Программа ПК

«Внешний и внутренний контроль качества работы» . – 40 часов.

Цель

Программа ПК

«Внешний и внутренний контроль качества работы» . – 40 часов.

Цель

Слайд 16ОТЧЕТ

Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности

ОТЧЕТ

Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности

Слайд 17«Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем,

«Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем,

Слайд 18РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ САМОРЕГУЛИРУЕМЫМИ ОРГАНИЗАЦИЯМИ АУДИТОРОВ

ПРОХОЖДЕНИЯ АУДИТОРАМИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ

РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ САМОРЕГУЛИРУЕМЫМИ ОРГАНИЗАЦИЯМИ АУДИТОРОВ

ПРОХОЖДЕНИЯ АУДИТОРАМИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ

Слайд 19Минимальная продолжительность ОППК устанавливается саморегулируемой организацией аудиторов для своих членов и не

Минимальная продолжительность ОППК устанавливается саморегулируемой организацией аудиторов для своих членов и не

Слайд 20Саморегулируемая организация аудиторов определяет допустимые для ее членов формы ОППК:

- обучение в

- обучение в

Слайд 21Рекомендуются следующие условия отбора образовательных учреждений:

а) наличие лицензии на право осуществления образовательной

а) наличие лицензии на право осуществления образовательной

Слайд 22Саморегулируемым организациям аудиторов необходимо организовать систему контроля ОППК, сочетающую принципы "оценки результатов"

Саморегулируемым организациям аудиторов необходимо организовать систему контроля ОППК, сочетающую принципы "оценки результатов"

Слайд 23Саморегулируемая организация аудиторов определяет систему мер дисциплинарного воздействия в отношении аудиторов, нарушающих

Саморегулируемая организация аудиторов определяет систему мер дисциплинарного воздействия в отношении аудиторов, нарушающих

Слайд 24может быть наступление одного из следующих событий, препятствовавших прохождению ОППК, если это

может быть наступление одного из следующих событий, препятствовавших прохождению ОППК, если это

Слайд 25В случае если причина несоблюдения требования о прохождении ОППК признается уважительной, саморегулируемая

В случае если причина несоблюдения требования о прохождении ОППК признается уважительной, саморегулируемая

Слайд 26Саморегулируемые организации аудиторов ежегодно информируют Совет по аудиторской деятельности об исполнении членами

Саморегулируемые организации аудиторов ежегодно информируют Совет по аудиторской деятельности об исполнении членами

Слайд 27 Согласно ст. 23 Федерального закона №307-ФЗ:

Саморегулируемые организации аудиторов, сведения о которых внесены

Согласно ст. 23 Федерального закона №307-ФЗ:

Саморегулируемые организации аудиторов, сведения о которых внесены

Слайд 281. Федеральный закон РФ от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (в

1. Федеральный закон РФ от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (в

Слайд 2910. Приказ МФ РФ от 24.02.2010 г. №16н «Об утверждении федерального стандарта

10. Приказ МФ РФ от 24.02.2010 г. №16н «Об утверждении федерального стандарта

Определение роли собаки в истории человеческого общества и восприятие её в разных этнокультурных традициях

Определение роли собаки в истории человеческого общества и восприятие её в разных этнокультурных традициях Рентгенодиагностика при поражении л/у средостения

Рентгенодиагностика при поражении л/у средостения Страдательные причастия настоящего времени

Страдательные причастия настоящего времени Опера, балет, мюзикл

Опера, балет, мюзикл Словарь Э.К. Пекарского в конце XXI века.

Словарь Э.К. Пекарского в конце XXI века. Эти трудные числительные

Эти трудные числительные Исследовательская работа Исследование процесса происхождения имён и топонимов Санкт-Петербурга

Исследовательская работа Исследование процесса происхождения имён и топонимов Санкт-Петербурга ПОСТАНОВКА ЦЕЛЕЙ ДИСКО

ПОСТАНОВКА ЦЕЛЕЙ ДИСКО Некоторые аспекты библиометрического анализа научной активности ученых России, Беларуси и Украины

Некоторые аспекты библиометрического анализа научной активности ученых России, Беларуси и Украины Презентация на тему Типы информационных моделей

Презентация на тему Типы информационных моделей  Дороховцы в стране Спортляндии

Дороховцы в стране Спортляндии День, пахнущий мимозой. С 8 Марта!

День, пахнущий мимозой. С 8 Марта! Итоги контроля обеспечения отдельных категорий граждан необходимыми лекарственными препаратами по результатам работы Управле

Итоги контроля обеспечения отдельных категорий граждан необходимыми лекарственными препаратами по результатам работы Управле drz

drz Семейные праздники как одна из форм исторической памяти

Семейные праздники как одна из форм исторической памяти Люблю тебя, природа, в любое время года (фотографии)

Люблю тебя, природа, в любое время года (фотографии) БАЗЫ ДАННЫХ

БАЗЫ ДАННЫХ ОТНОШЕНИЯ между ПОНЯТИЯМИ

ОТНОШЕНИЯ между ПОНЯТИЯМИ Становись партнером и зарабатывай с продажи билетов

Становись партнером и зарабатывай с продажи билетов Юридический план

Юридический план Экономико - географическое положение Японии

Экономико - географическое положение Японии Природное и культурное наследие России

Природное и культурное наследие России 909900693.180706935048242676.1.2(1)

909900693.180706935048242676.1.2(1) Президентская библиотека

Президентская библиотека Развитие личности учащихся общеобразовательной школы

Развитие личности учащихся общеобразовательной школы Район Сарыарқа

Район Сарыарқа МКР1

МКР1 Приготовление рыбной котлетной массы и полуфабрикатов из неё

Приготовление рыбной котлетной массы и полуфабрикатов из неё