ф.СЗВ-М (соответствие периода страхового стажа ежемесячным сведениям о ЗЛ) - ежегодно при приеме отчетности о страховом стаже, при ликвидации страхователя;

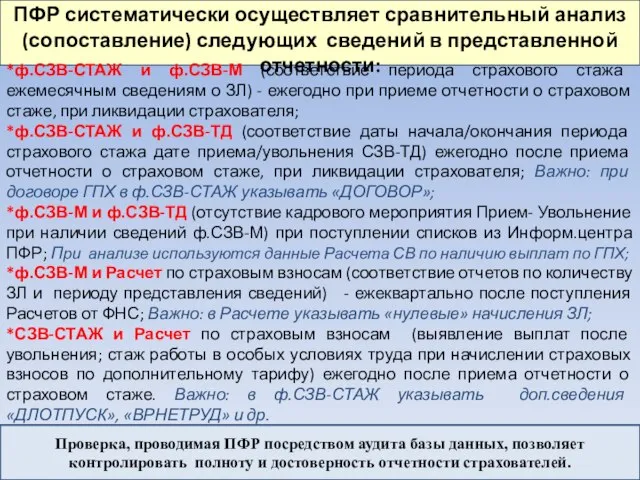

*ф.СЗВ-СТАЖ и ф.СЗВ-ТД (соответствие даты начала/окончания периода страхового стажа дате приема/увольнения СЗВ-ТД) ежегодно после приема отчетности о страховом стаже, при ликвидации страхователя; Важно: при договоре ГПХ в ф.СЗВ-СТАЖ указывать «ДОГОВОР»;

*ф.СЗВ-М и ф.СЗВ-ТД (отсутствие кадрового мероприятия Прием- Увольнение при наличии сведений ф.СЗВ-М) при поступлении списков из Информ.центра ПФР; При анализе используются данные Расчета СВ по наличию выплат по ГПХ;

*ф.СЗВ-М и Расчет по страховым взносам (соответствие отчетов по количеству ЗЛ и периоду представления сведений) - ежеквартально после поступления Расчетов от ФНС; Важно: в Расчете указывать «нулевые» начисления ЗЛ;

*СЗВ-СТАЖ и Расчет по страховым взносам (выявление выплат после увольнения; стаж работы в особых условиях труда при начислении страховых взносов по дополнительному тарифу) ежегодно после приема отчетности о страховом стаже. Важно: в ф.СЗВ-СТАЖ указывать доп.сведения «ДЛОТПУСК», «ВРНЕТРУД» и др.

Проверка, проводимая ПФР посредством аудита базы данных, позволяет контролировать полноту и достоверность отчетности страхователей.

Свойства функции у = tg х и ее график

Свойства функции у = tg х и ее график Бухгалтерский учет. (Лекция 4)

Бухгалтерский учет. (Лекция 4) Оформление и дизайн пасхальных композиций

Оформление и дизайн пасхальных композиций Döllken Profiles

Döllken Profiles Уголовные дела (первая инстанция) Урок 2.10. Регистрация уголовного дела на основе заявления частного обвинения

Уголовные дела (первая инстанция) Урок 2.10. Регистрация уголовного дела на основе заявления частного обвинения Reading

Reading Кафе-фургон Food Truck

Кафе-фургон Food Truck Преобразования словосочетаний. Из управления в согласование

Преобразования словосочетаний. Из управления в согласование Что такое энергосбережение?

Что такое энергосбережение? О подготовке к переходу на цифровое телевещание и отключению аналогового телевещания на территории Свердловской области

О подготовке к переходу на цифровое телевещание и отключению аналогового телевещания на территории Свердловской области Концепция Г. Хофстеде

Концепция Г. Хофстеде Хлеб – всему голова

Хлеб – всему голова Питание для Максима

Питание для Максима Идеал красоты в искусстве

Идеал красоты в искусстве День открытых дверей ОГАПОУ

День открытых дверей ОГАПОУ Неудачные инновации Cisco

Неудачные инновации Cisco Империя Карла Великого: возникновение, расцвет и распад

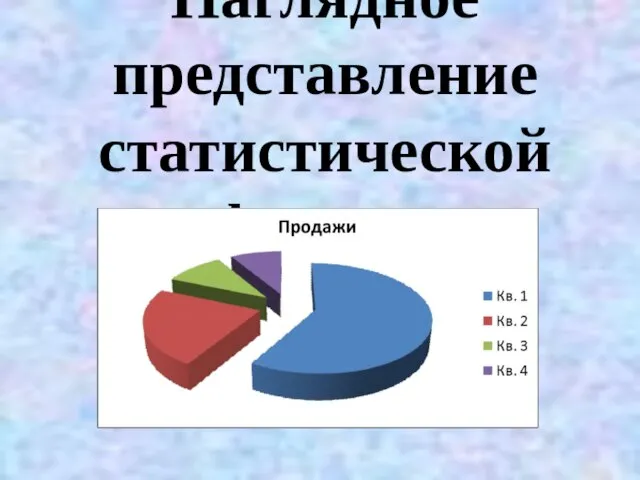

Империя Карла Великого: возникновение, расцвет и распад Наглядное представление статистической информации

Наглядное представление статистической информации Путешествие по Москве

Путешествие по Москве Эти строки принадлежат перу писательницы Л.К.ЧуковскойЗадание: Как вы их понимаете?

Эти строки принадлежат перу писательницы Л.К.ЧуковскойЗадание: Как вы их понимаете? История российского дворянства XIX века

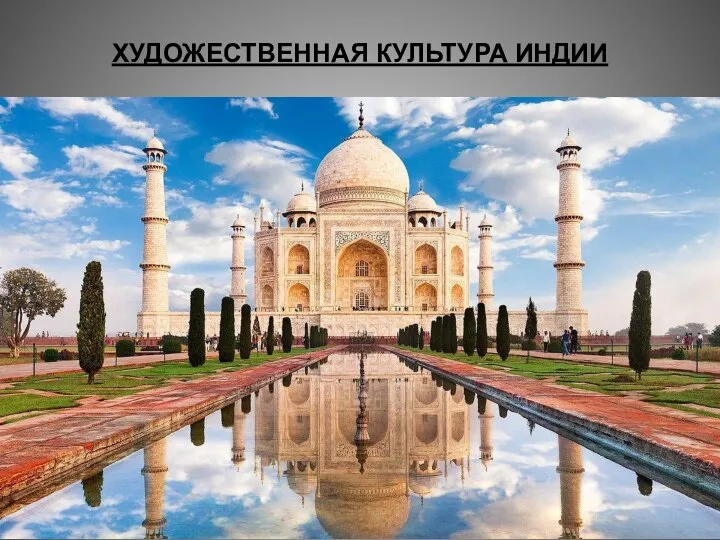

История российского дворянства XIX века Художественная культура Индии

Художественная культура Индии Юриспруденция

Юриспруденция Кинематограф начала ХХ века

Кинематограф начала ХХ века Минский государственный дворец детей и молодежи создан по проекту группы белорусских архитекторов

Минский государственный дворец детей и молодежи создан по проекту группы белорусских архитекторов Зима в лесу

Зима в лесу Техника продаж для КП, направления II

Техника продаж для КП, направления II Майнкрафт — игра для любителей ставить блоки друг на друга и находить приключения на свою голову

Майнкрафт — игра для любителей ставить блоки друг на друга и находить приключения на свою голову