- Бухгалтерский учет. (Лекция 4)

Содержание

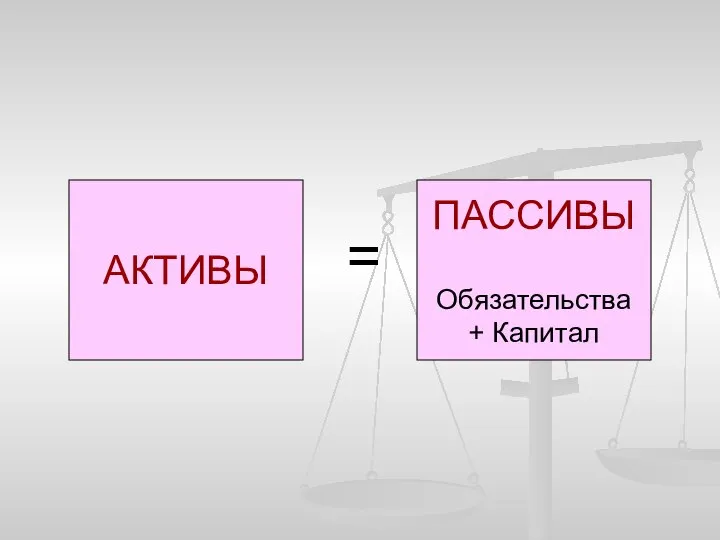

- 2. АКТИВЫ ПАССИВЫ Обязательства + Капитал =

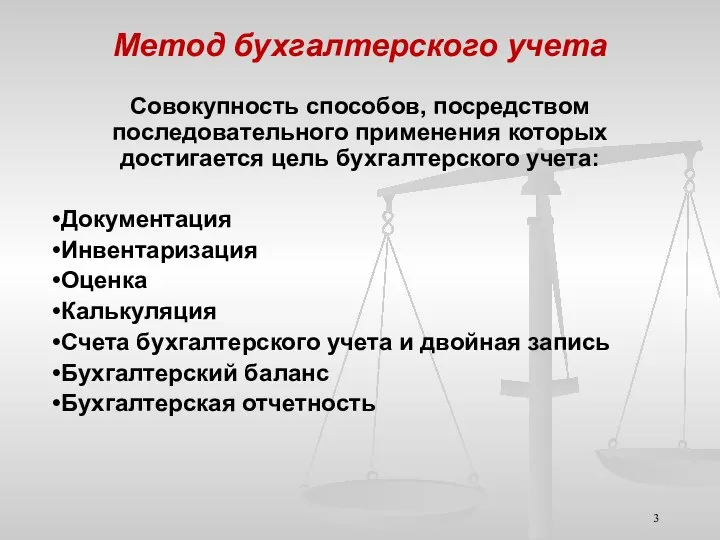

- 3. Метод бухгалтерского учета Совокупность способов, посредством последовательного применения которых достигается цель бухгалтерского учета: Документация Инвентаризация Оценка

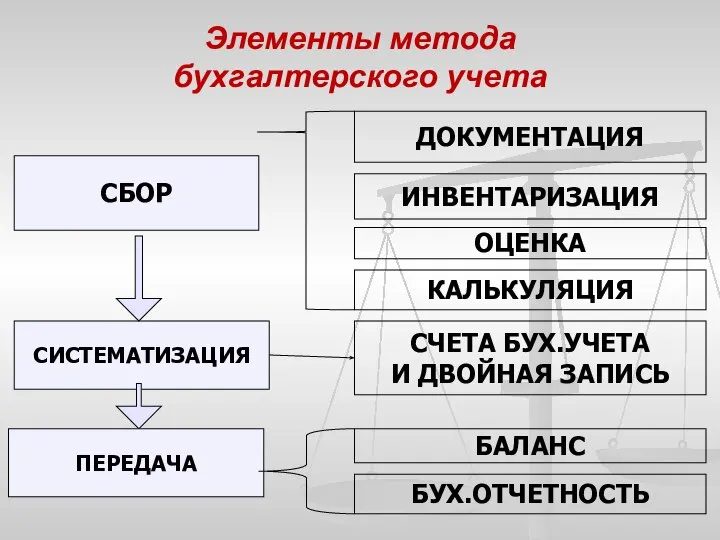

- 4. Элементы метода бухгалтерского учета СИСТЕМАТИЗАЦИЯ СБОР ДОКУМЕНТАЦИЯ ПЕРЕДАЧА ИНВЕНТАРИЗАЦИЯ ОЦЕНКА КАЛЬКУЛЯЦИЯ СЧЕТА БУХ.УЧЕТА И ДВОЙНАЯ ЗАПИСЬ

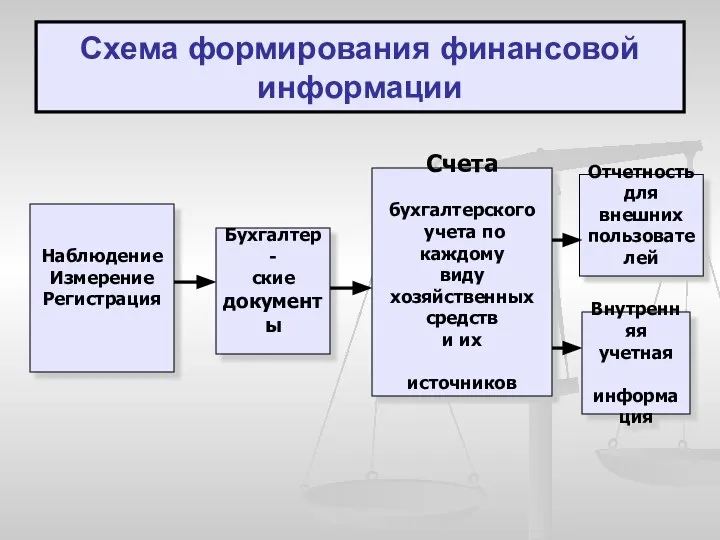

- 5. Наблюдение Измерение Регистрация Бухгалтер- ские документы Счета бухгалтерского учета по каждому виду хозяйственных средств и их

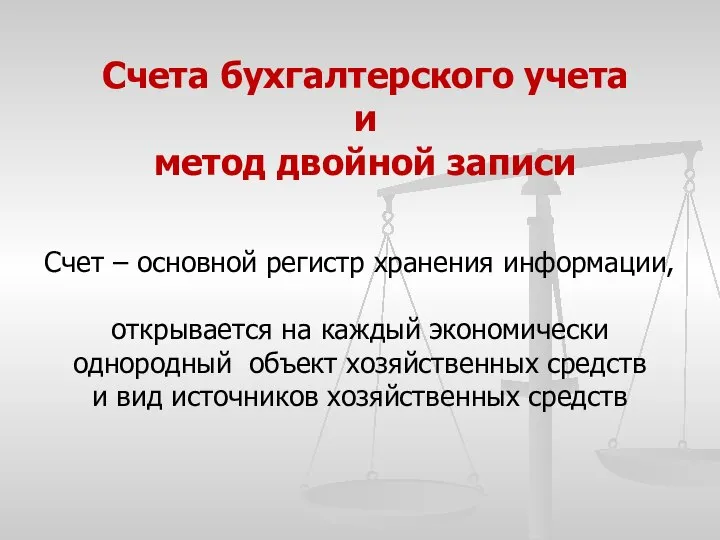

- 6. Счета бухгалтерского учета и метод двойной записи Счет – основной регистр хранения информации, открывается на каждый

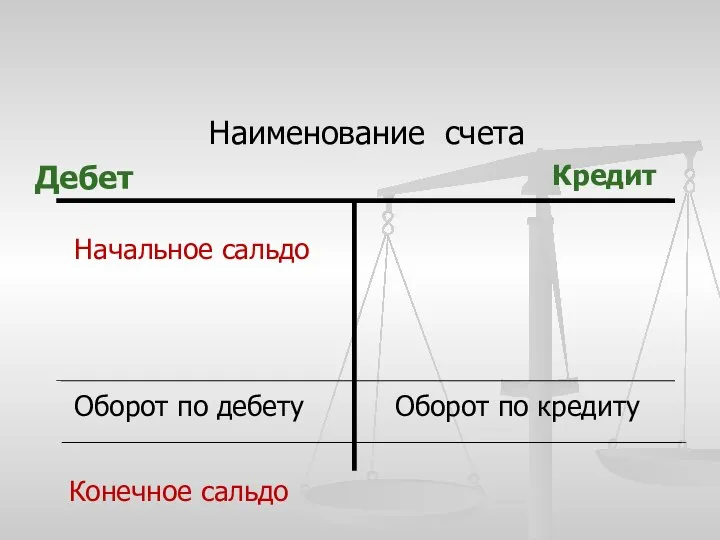

- 7. Наименование счета Дебет Кредит Оборот по дебету Оборот по кредиту Начальное сальдо Конечное сальдо

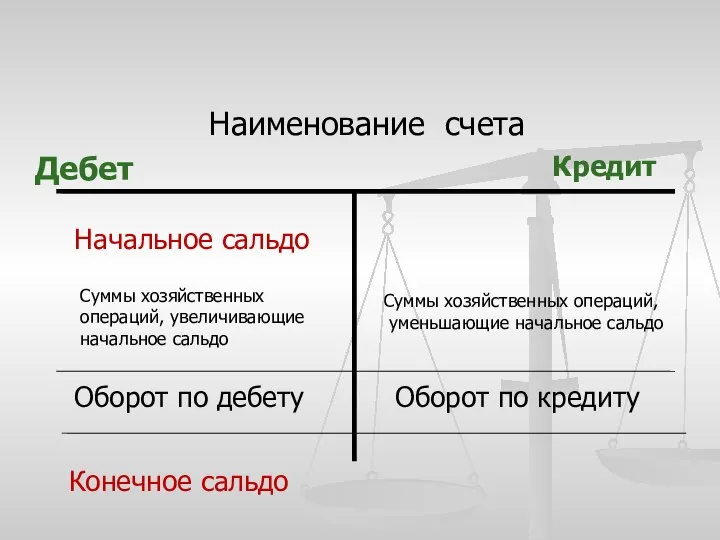

- 8. Наименование счета Дебет Кредит Оборот по дебету Оборот по кредиту Начальное сальдо Конечное сальдо Суммы хозяйственных

- 9. КЛАССИФИКАЦИЯ СЧЕТОВ АКТИВНЫЕ – учитывают состояние и движение хозяйственных средств (активов) ПАССИВНЫЕ – учитывают состояние и

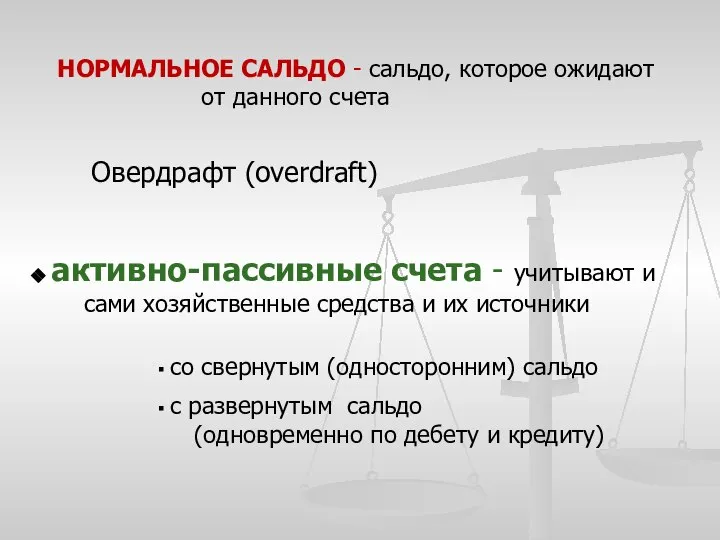

- 10. НОРМАЛЬНОЕ САЛЬДО - сальдо, которое ожидают от данного счета Овердрафт (overdraft) активно-пассивные счета - учитывают и

- 11. КЛАССИФИКАЦИЯ СЧЕТОВ В соответствии с балансовым уравнением: Активные счета Пассивные счета Нач. сальдо Нач. сальдо +

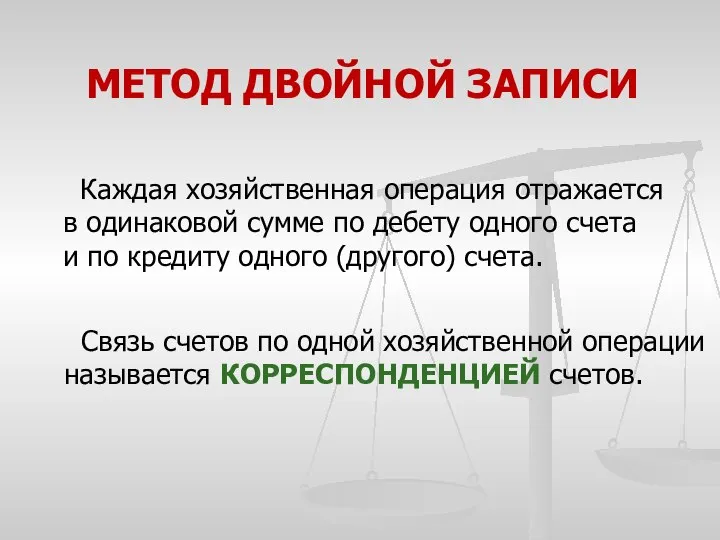

- 12. МЕТОД ДВОЙНОЙ ЗАПИСИ Каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и по

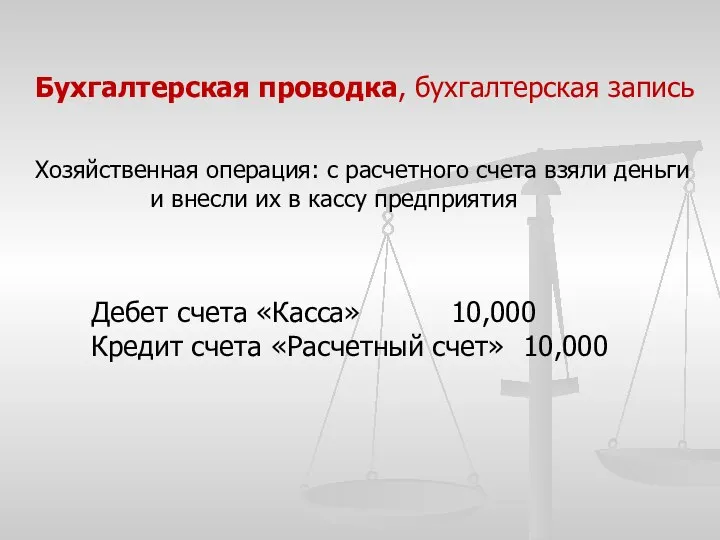

- 13. Бухгалтерская проводка, бухгалтерская запись Хозяйственная операция: с расчетного счета взяли деньги и внесли их в кассу

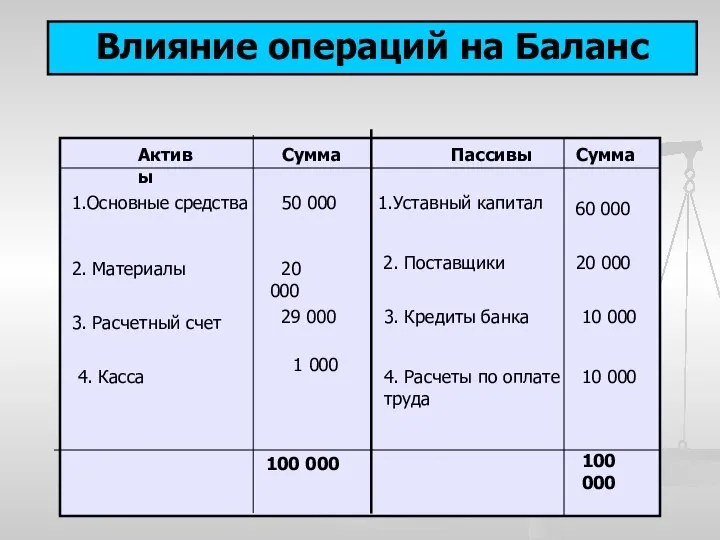

- 14. Влияние операций на Баланс Активы Пассивы 1.Основные средства 50 000 2. Материалы 20 000 3. Расчетный

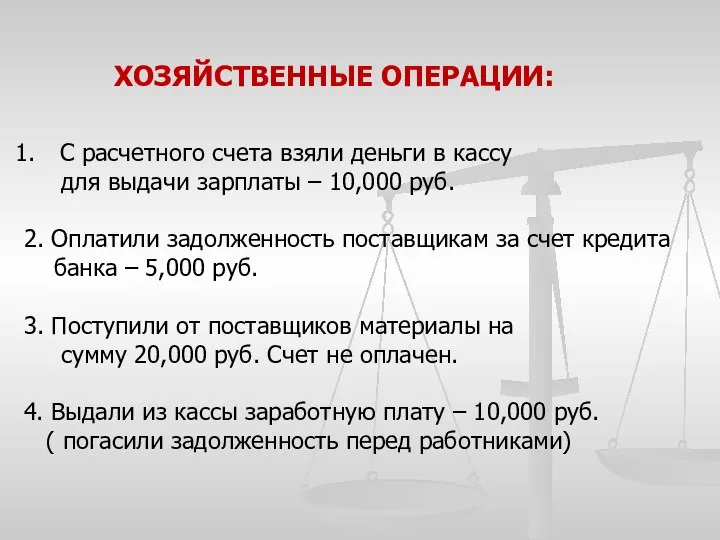

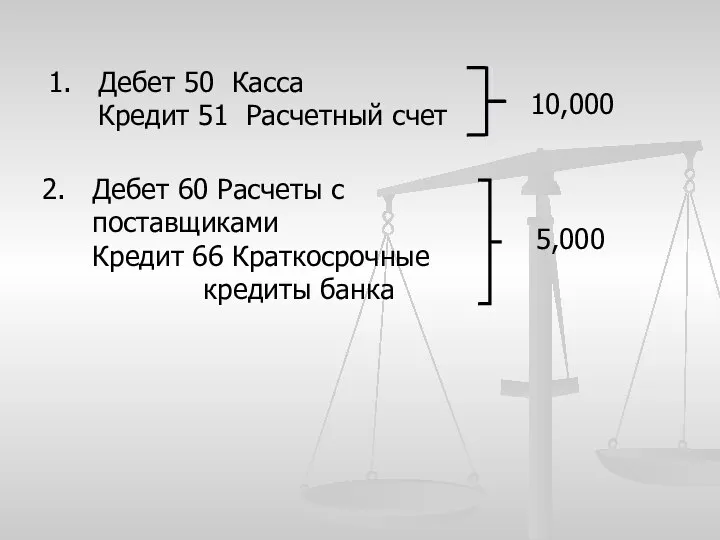

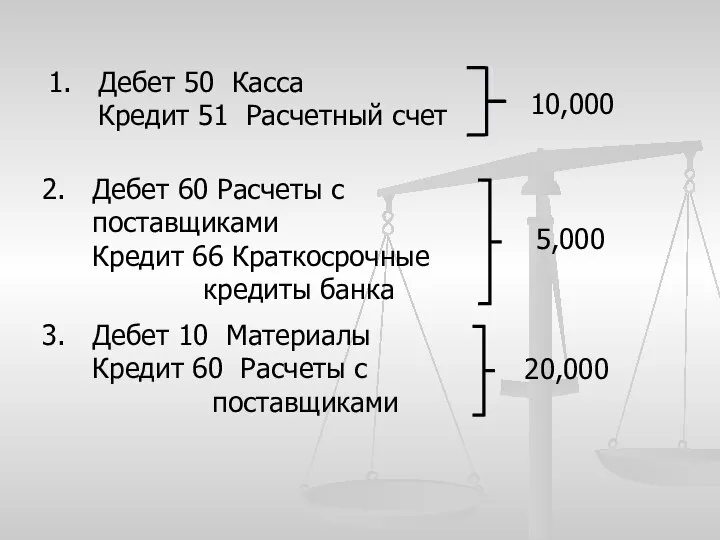

- 15. ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ: С расчетного счета взяли деньги в кассу для выдачи зарплаты – 10,000 руб. 2.

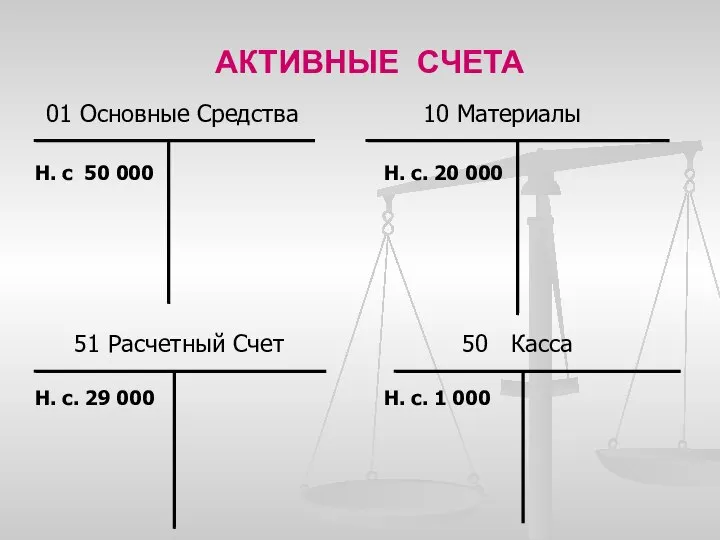

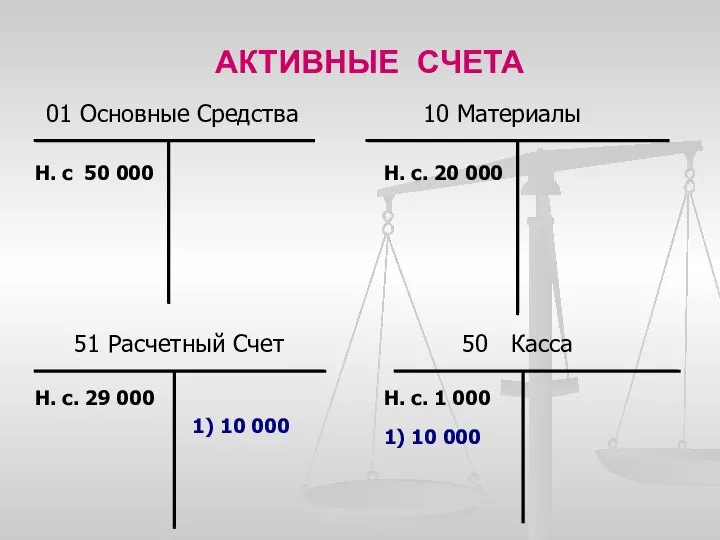

- 16. АКТИВНЫЕ СЧЕТА 01 Основные Средства 10 Материалы 51 Расчетный Счет 50 Касса

- 17. АКТИВНЫЕ СЧЕТА 01 Основные Средства 10 Материалы 51 Расчетный Счет 50 Касса Н. с 50 000

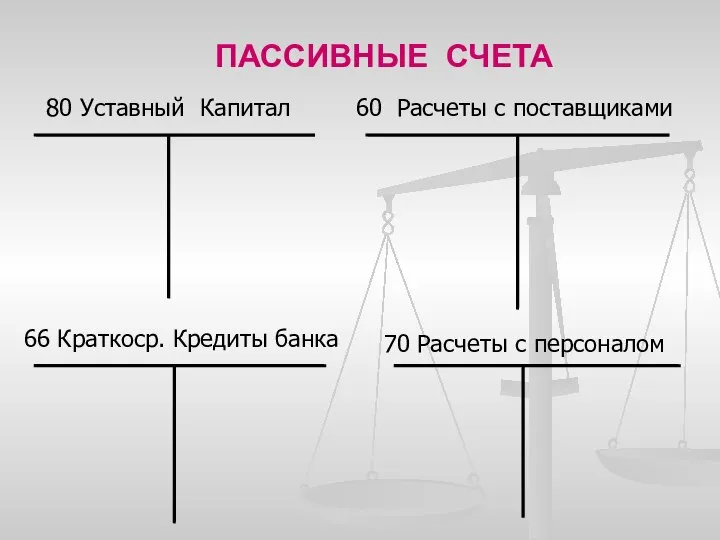

- 18. ПАССИВНЫЕ СЧЕТА 80 Уставный Капитал 60 Расчеты с поставщиками 66 Краткоср. Кредиты банка 70 Расчеты с

- 19. ПАССИВНЫЕ СЧЕТА 80 Уставный Капитал 60 Расчеты с поставщиками 66 Краткоср. Кредиты банка 70 Расчеты с

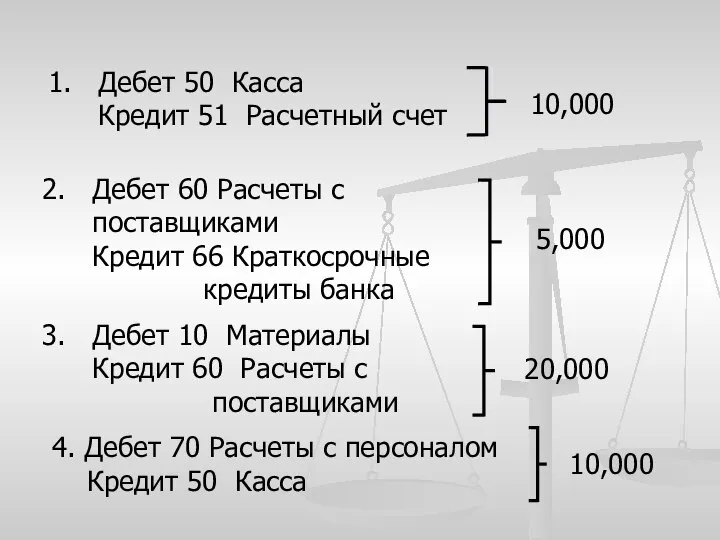

- 21. Дебет 50 Касса Кредит 51 Расчетный счет 10,000

- 22. Дебет 50 Касса Кредит 51 Расчетный счет 10,000 Дебет 60 Расчеты с поставщиками Кредит 66 Краткосрочные

- 23. Дебет 50 Касса Кредит 51 Расчетный счет 10,000 Дебет 60 Расчеты с поставщиками Кредит 66 Краткосрочные

- 24. Дебет 50 Касса Кредит 51 Расчетный счет 10,000 Дебет 60 Расчеты с поставщиками Кредит 66 Краткосрочные

- 25. АКТИВНЫЕ СЧЕТА 01 Основные Средства 10 Материалы 51 Расчетный Счет 50 Касса Н. с 50 000

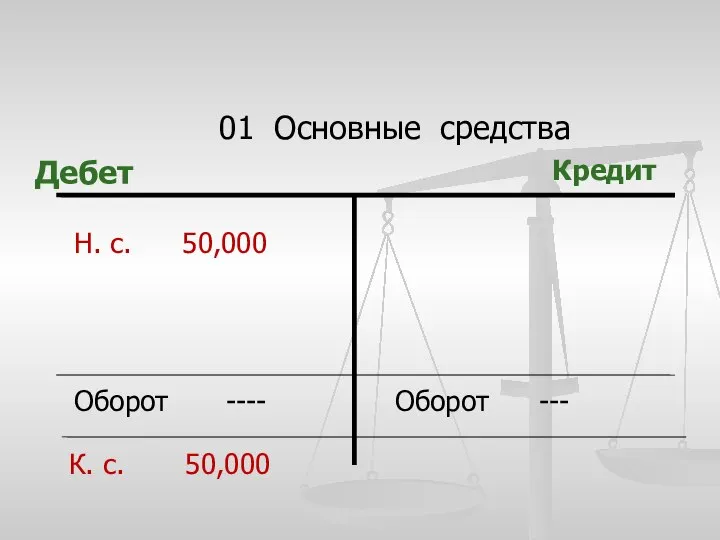

- 26. 01 Основные средства Дебет Кредит Оборот ---- Оборот --- Н. с. 50,000 К. с. 50,000

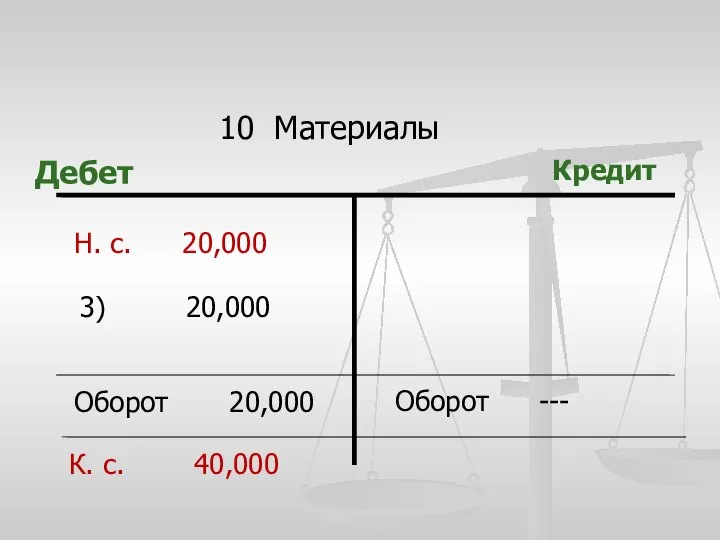

- 27. 10 Материалы Дебет Кредит Оборот 20,000 Оборот --- Н. с. 20,000 К. с. 40,000 3) 20,000

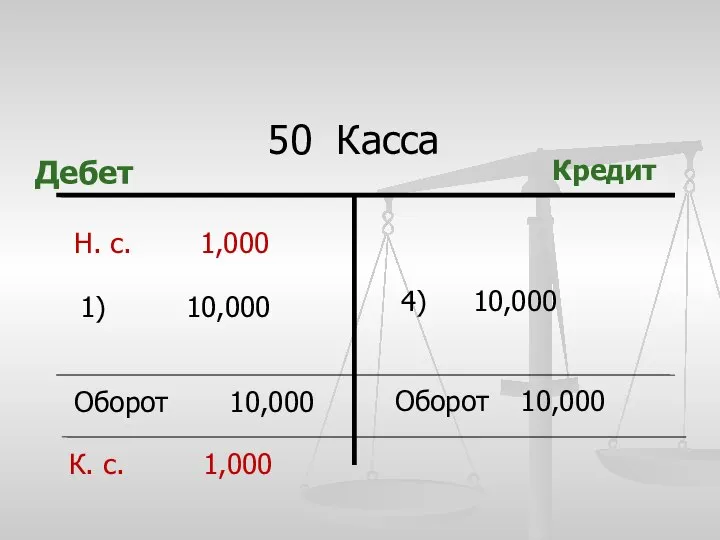

- 28. 50 Касса Дебет Кредит Оборот 10,000 Оборот 10,000 Н. с. 1,000 К. с. 1,000 1) 10,000

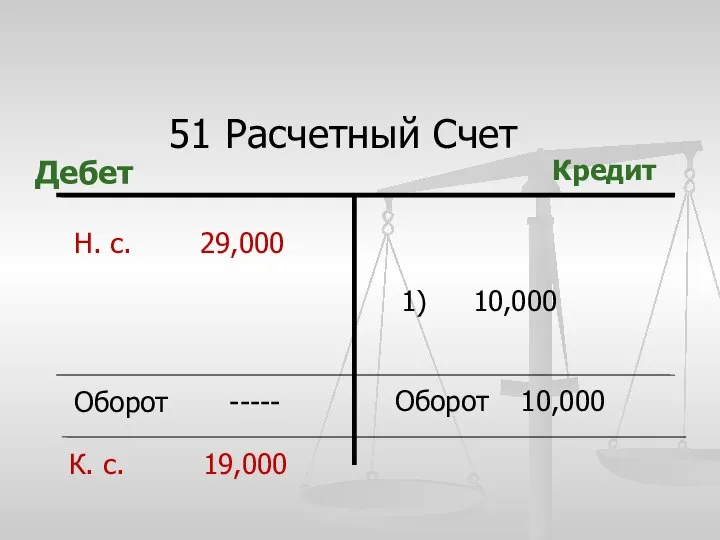

- 29. 51 Расчетный Счет Дебет Кредит Оборот ----- Оборот 10,000 Н. с. 29,000 К. с. 19,000 1)

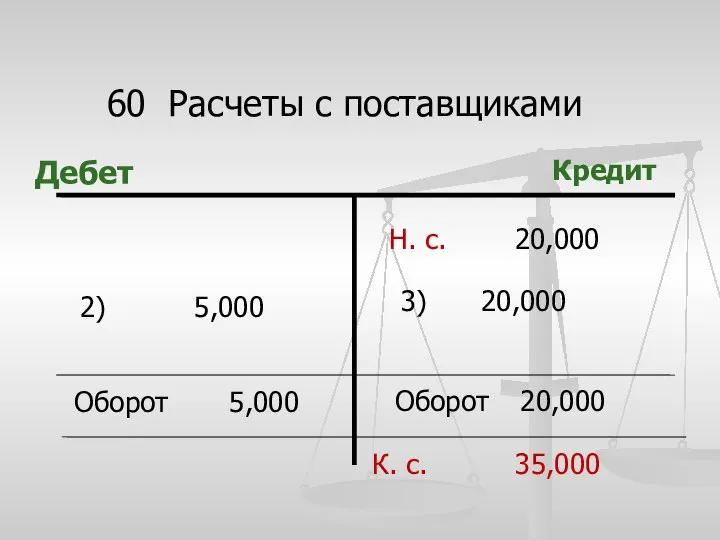

- 30. 60 Расчеты с поставщиками Дебет Кредит Оборот 5,000 Оборот 20,000 2) 5,000 3) 20,000 Н. с.

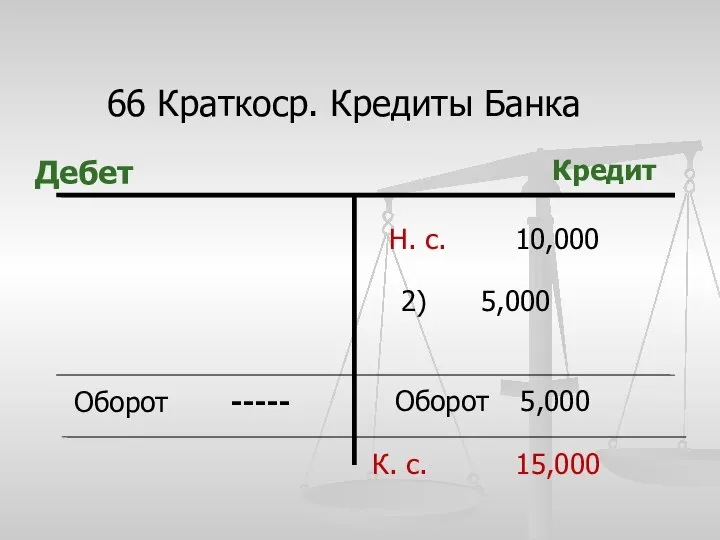

- 31. 66 Краткоср. Кредиты Банка Дебет Кредит Оборот ----- Оборот 5,000 2) 5,000 Н. с. 10,000 К.

- 32. 70 Расчеты с персоналом по оплате труда Дебет Кредит Оборот 10,000 Оборот ---- 4) 10,000 Н.

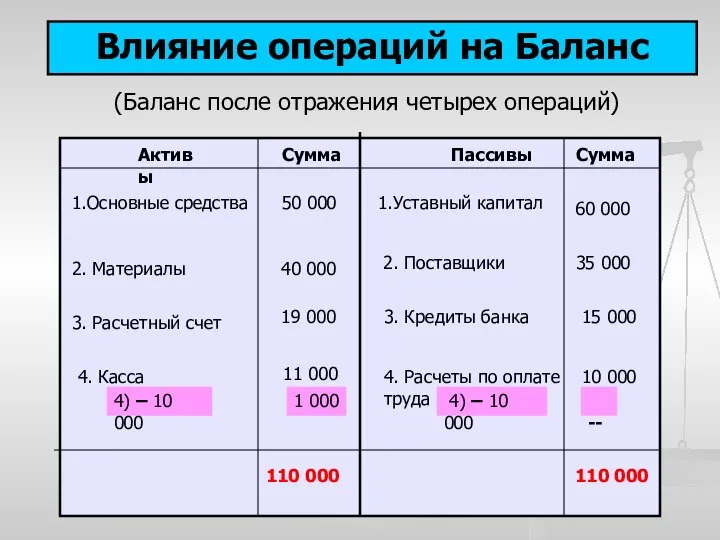

- 33. Влияние операций на Баланс Активы Пассивы 1.Основные средства 50 000 2. Материалы 40 000 3. Расчетный

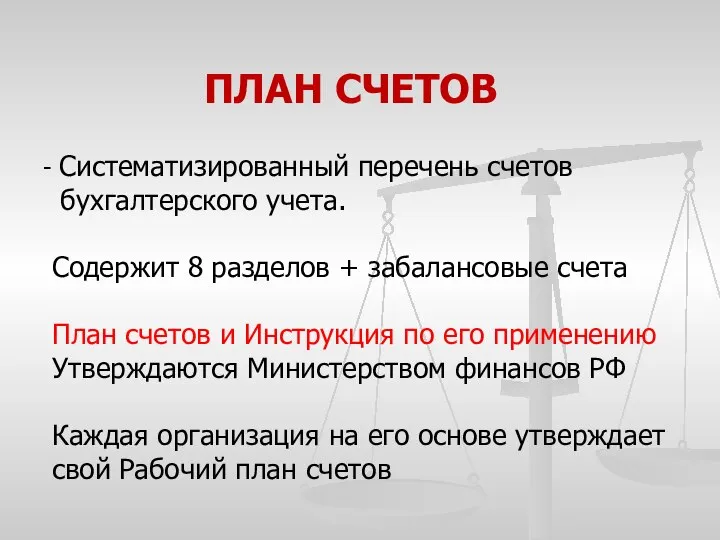

- 34. ПЛАН СЧЕТОВ Систематизированный перечень счетов бухгалтерского учета. Содержит 8 разделов + забалансовые счета План счетов и

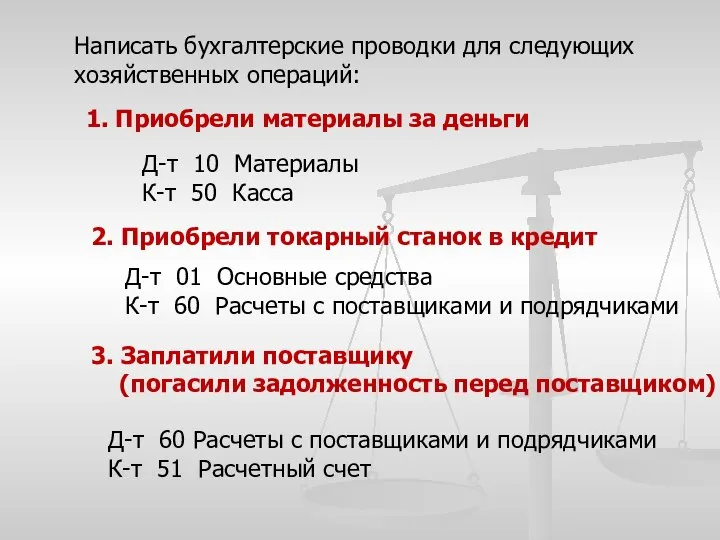

- 35. Написать бухгалтерские проводки для следующих хозяйственных операций: 1. Приобрели материалы за деньги Д-т 10 Материалы К-т

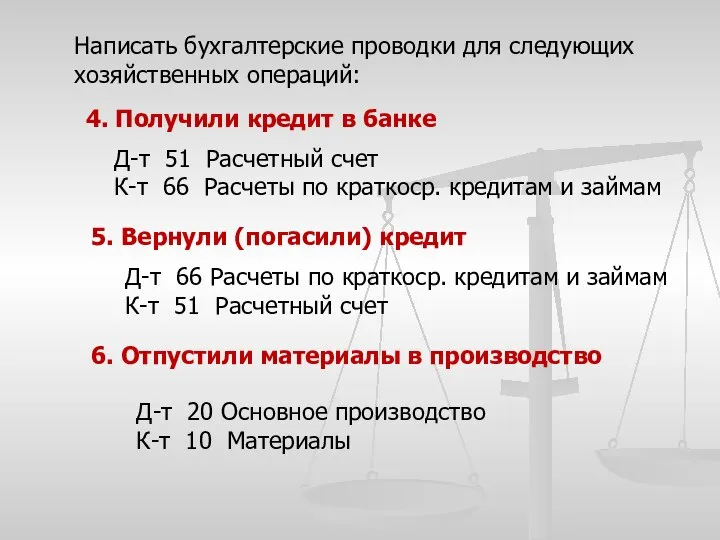

- 36. Написать бухгалтерские проводки для следующих хозяйственных операций: 4. Получили кредит в банке Д-т 51 Расчетный счет

- 38. Скачать презентацию

Слайд 3Метод бухгалтерского учета

Совокупность способов, посредством последовательного применения которых достигается цель бухгалтерского учета:

Документация

Инвентаризация

Оценка

Калькуляция

Счета

Метод бухгалтерского учета

Совокупность способов, посредством последовательного применения которых достигается цель бухгалтерского учета:

Документация

Инвентаризация

Оценка

Калькуляция

Счета

Слайд 4Элементы метода

бухгалтерского учета

СИСТЕМАТИЗАЦИЯ

СБОР

ДОКУМЕНТАЦИЯ

ПЕРЕДАЧА

ИНВЕНТАРИЗАЦИЯ

ОЦЕНКА

КАЛЬКУЛЯЦИЯ

СЧЕТА БУХ.УЧЕТА

И ДВОЙНАЯ ЗАПИСЬ

БАЛАНС

БУХ.ОТЧЕТНОСТЬ

Элементы метода

бухгалтерского учета

СИСТЕМАТИЗАЦИЯ

СБОР

ДОКУМЕНТАЦИЯ

ПЕРЕДАЧА

ИНВЕНТАРИЗАЦИЯ

ОЦЕНКА

КАЛЬКУЛЯЦИЯ

СЧЕТА БУХ.УЧЕТА

И ДВОЙНАЯ ЗАПИСЬ

БАЛАНС

БУХ.ОТЧЕТНОСТЬ

Слайд 5Наблюдение

Измерение

Регистрация

Бухгалтер-

ские

документы

Счета

бухгалтерского

учета по каждому

виду

хозяйственных

Наблюдение

Измерение

Регистрация

Бухгалтер-

ские

документы

Счета

бухгалтерского

учета по каждому

виду

хозяйственных

Слайд 6Счета бухгалтерского учета

и

метод двойной записи

Счет – основной регистр хранения информации,

открывается на

Счета бухгалтерского учета

и

метод двойной записи

Счет – основной регистр хранения информации,

открывается на

Слайд 7Наименование счета

Дебет

Кредит

Оборот по дебету

Оборот по кредиту

Начальное сальдо

Конечное сальдо

Наименование счета

Дебет

Кредит

Оборот по дебету

Оборот по кредиту

Начальное сальдо

Конечное сальдо

Слайд 8Наименование счета

Дебет

Кредит

Оборот по дебету

Оборот по кредиту

Начальное сальдо

Конечное сальдо

Суммы хозяйственных операций, увеличивающие

начальное

Наименование счета

Дебет

Кредит

Оборот по дебету

Оборот по кредиту

Начальное сальдо

Конечное сальдо

Суммы хозяйственных операций, увеличивающие

начальное

Слайд 9КЛАССИФИКАЦИЯ СЧЕТОВ

АКТИВНЫЕ – учитывают состояние и движение

хозяйственных средств (активов)

ПАССИВНЫЕ – учитывают

КЛАССИФИКАЦИЯ СЧЕТОВ

АКТИВНЫЕ – учитывают состояние и движение

хозяйственных средств (активов)

ПАССИВНЫЕ – учитывают

Слайд 10НОРМАЛЬНОЕ САЛЬДО - сальдо, которое ожидают

от данного счета

Овердрафт (overdraft)

активно-пассивные счета -

НОРМАЛЬНОЕ САЛЬДО - сальдо, которое ожидают

от данного счета

Овердрафт (overdraft)

активно-пассивные счета -

Слайд 11КЛАССИФИКАЦИЯ СЧЕТОВ

В соответствии с балансовым уравнением:

Активные счета

Пассивные счета

Нач. сальдо

Нач. сальдо

+

+

КЛАССИФИКАЦИЯ СЧЕТОВ

В соответствии с балансовым уравнением:

Активные счета

Пассивные счета

Нач. сальдо

Нач. сальдо

+

+

Слайд 12МЕТОД ДВОЙНОЙ ЗАПИСИ

Каждая хозяйственная операция отражается

в одинаковой сумме по дебету одного

МЕТОД ДВОЙНОЙ ЗАПИСИ

Каждая хозяйственная операция отражается

в одинаковой сумме по дебету одного

Слайд 13Бухгалтерская проводка, бухгалтерская запись

Хозяйственная операция: с расчетного счета взяли деньги

и внесли

Бухгалтерская проводка, бухгалтерская запись

Хозяйственная операция: с расчетного счета взяли деньги

и внесли

Слайд 14Влияние операций на Баланс

Активы

Пассивы

1.Основные средства

50 000

2. Материалы

20 000

3. Расчетный счет

29

Влияние операций на Баланс

Активы

Пассивы

1.Основные средства

50 000

2. Материалы

20 000

3. Расчетный счет

29

Слайд 15ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ:

С расчетного счета взяли деньги в кассу

для выдачи зарплаты –

ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ:

С расчетного счета взяли деньги в кассу

для выдачи зарплаты –

Слайд 16АКТИВНЫЕ СЧЕТА

01 Основные Средства

10 Материалы

51 Расчетный Счет

50 Касса

АКТИВНЫЕ СЧЕТА

01 Основные Средства

10 Материалы

51 Расчетный Счет

50 Касса

Слайд 17АКТИВНЫЕ СЧЕТА

01 Основные Средства

10 Материалы

51 Расчетный Счет

50 Касса

Н. с 50 000

Н. с.

АКТИВНЫЕ СЧЕТА

01 Основные Средства

10 Материалы

51 Расчетный Счет

50 Касса

Н. с 50 000

Н. с.

Слайд 18ПАССИВНЫЕ СЧЕТА

80 Уставный Капитал

60 Расчеты с поставщиками

66 Краткоср. Кредиты банка

70 Расчеты с

ПАССИВНЫЕ СЧЕТА

80 Уставный Капитал

60 Расчеты с поставщиками

66 Краткоср. Кредиты банка

70 Расчеты с

Слайд 19ПАССИВНЫЕ СЧЕТА

80 Уставный Капитал

60 Расчеты с поставщиками

66 Краткоср. Кредиты банка

70 Расчеты с

ПАССИВНЫЕ СЧЕТА

80 Уставный Капитал

60 Расчеты с поставщиками

66 Краткоср. Кредиты банка

70 Расчеты с

Слайд 21Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Слайд 22Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 60 Расчеты с поставщиками

Кредит 66 Краткосрочные

Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 60 Расчеты с поставщиками

Кредит 66 Краткосрочные

Слайд 23Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 60 Расчеты с поставщиками

Кредит 66 Краткосрочные

Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 60 Расчеты с поставщиками

Кредит 66 Краткосрочные

Слайд 24Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 60 Расчеты с поставщиками

Кредит 66 Краткосрочные

Дебет 50 Касса

Кредит 51 Расчетный счет

10,000

Дебет 60 Расчеты с поставщиками

Кредит 66 Краткосрочные

Слайд 25АКТИВНЫЕ СЧЕТА

01 Основные Средства

10 Материалы

51 Расчетный Счет

50 Касса

Н. с 50 000

Н. с.

АКТИВНЫЕ СЧЕТА

01 Основные Средства

10 Материалы

51 Расчетный Счет

50 Касса

Н. с 50 000

Н. с.

Слайд 26 01 Основные средства

Дебет

Кредит

Оборот ----

Оборот ---

Н. с. 50,000

К. с. 50,000

01 Основные средства

Дебет

Кредит

Оборот ----

Оборот ---

Н. с. 50,000

К. с. 50,000

Слайд 27 10 Материалы

Дебет

Кредит

Оборот 20,000

Оборот ---

Н. с. 20,000

К. с. 40,000

3) 20,000

10 Материалы

Дебет

Кредит

Оборот 20,000

Оборот ---

Н. с. 20,000

К. с. 40,000

3) 20,000

Слайд 28 50 Касса

Дебет

Кредит

Оборот 10,000

Оборот 10,000

Н. с. 1,000

К. с. 1,000

1) 10,000

4) 10,000

50 Касса

Дебет

Кредит

Оборот 10,000

Оборот 10,000

Н. с. 1,000

К. с. 1,000

1) 10,000

4) 10,000

Слайд 29 51 Расчетный Счет

Дебет

Кредит

Оборот -----

Оборот 10,000

Н. с. 29,000

К. с. 19,000

1) 10,000

51 Расчетный Счет

Дебет

Кредит

Оборот -----

Оборот 10,000

Н. с. 29,000

К. с. 19,000

1) 10,000

Слайд 30 60 Расчеты с поставщиками

Дебет

Кредит

Оборот 5,000

Оборот 20,000

2) 5,000

3) 20,000

Н. с. 20,000

К.

60 Расчеты с поставщиками

Дебет

Кредит

Оборот 5,000

Оборот 20,000

2) 5,000

3) 20,000

Н. с. 20,000

К.

Слайд 31 66 Краткоср. Кредиты Банка

Дебет

Кредит

Оборот -----

Оборот 5,000

2) 5,000

Н. с. 10,000

К. с.

66 Краткоср. Кредиты Банка

Дебет

Кредит

Оборот -----

Оборот 5,000

2) 5,000

Н. с. 10,000

К. с.

Слайд 32 70 Расчеты с персоналом

по оплате труда

Дебет

Кредит

Оборот 10,000

Оборот ----

4) 10,000

Н. с.

70 Расчеты с персоналом

по оплате труда

Дебет

Кредит

Оборот 10,000

Оборот ----

4) 10,000

Н. с.

Слайд 33Влияние операций на Баланс

Активы

Пассивы

1.Основные средства

50 000

2. Материалы

40 000

3. Расчетный счет

19

Влияние операций на Баланс

Активы

Пассивы

1.Основные средства

50 000

2. Материалы

40 000

3. Расчетный счет

19

Слайд 34ПЛАН СЧЕТОВ

Систематизированный перечень счетов

бухгалтерского учета.

Содержит 8 разделов + забалансовые

ПЛАН СЧЕТОВ

Систематизированный перечень счетов

бухгалтерского учета.

Содержит 8 разделов + забалансовые

Слайд 35Написать бухгалтерские проводки для следующих

хозяйственных операций:

1. Приобрели материалы за деньги

Д-т 10 Материалы

К-т

Написать бухгалтерские проводки для следующих

хозяйственных операций:

1. Приобрели материалы за деньги

Д-т 10 Материалы

К-т

Слайд 36Написать бухгалтерские проводки для следующих

хозяйственных операций:

4. Получили кредит в банке

Д-т 51 Расчетный

Написать бухгалтерские проводки для следующих

хозяйственных операций:

4. Получили кредит в банке

Д-т 51 Расчетный

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование