- ОАО «Аптечная сеть 36,6» Корпоративный профиль

Содержание

- 2. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ НАСТОЯЩИЙ ДОКУМЕНТ НЕ ЯВЛЯЕТСЯ РЕКЛАМОЙ ЦЕННЫХ БУМАГ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ И НЕ ЯВЛЯЕТСЯ

- 3. СОДЕРЖАНИЕ Обзор Компании. Розничный сегмент. Верофарм. Early Learning Center - Центр Раннего Развития (ELC). Заключение.

- 4. I. Обзор Компании

- 5. ОАО «Аптечная сеть 36,6» - лидер на рынке фармацевтической розницы России Первая компания, предложившая своим покупателям

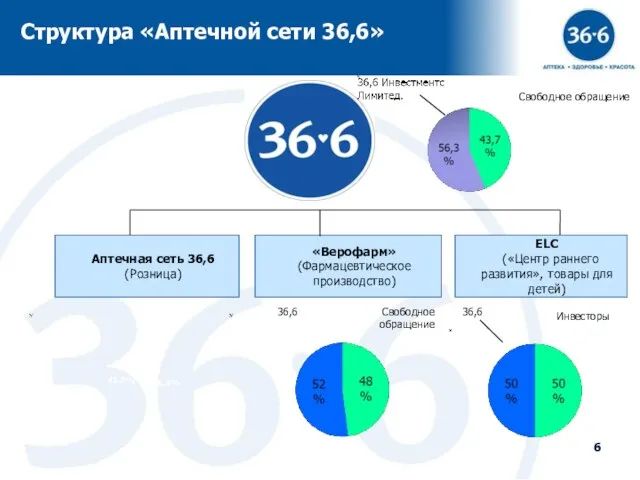

- 6. Структура «Аптечной сети 36,6» ELC («Центр раннего развития», товары для детей) Свободное обращение

- 7. Открытие первой аптеки под брендом 36,6 2003 IPO 36,6 2006 IPO Верофарм История развития ОАО «Аптечная

- 8. Совет Директоров Кривошеев Сергей Анатольевич Председатель Совета директоров Бектемиров Артем Альбертович Генеральный директор Столин Владимир Викторович

- 9. Менеджмент

- 10. Основные финансовые показатели (Консолидированные данные) Источник: 2004-2008 аудированные данные по МСФО

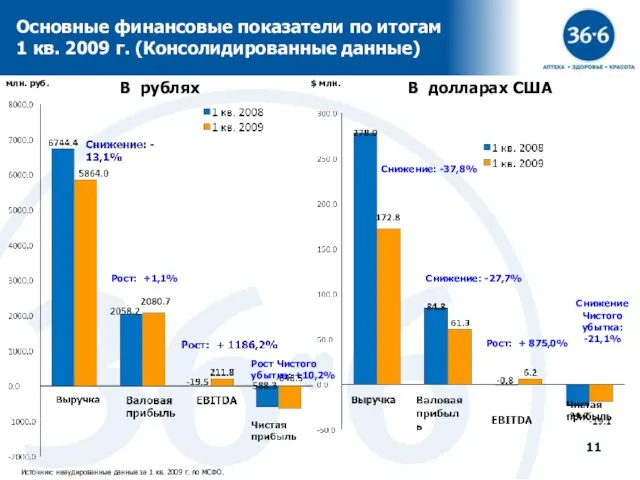

- 11. Основные финансовые показатели по итогам 1 кв. 2009 г. (Консолидированные данные) Источник: неаудированные данные за 1

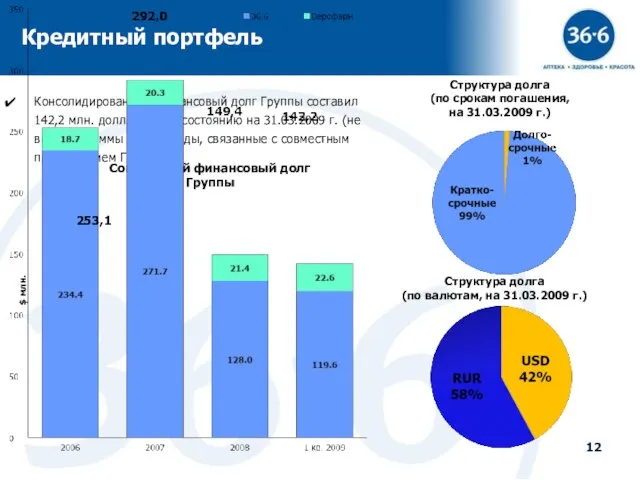

- 12. Кредитный портфель Структура долга (по валютам, на 31.03.2009 г.) Структура долга (по срокам погашения, на 31.03.2009

- 13. Основные приоритеты на 2009 год Значительно улучшить операционную деятельность Розничного сегмента Развивать ОАО «Верофарм» Усилить тенденции

- 14. II. Розничный сегмент

- 15. Оборот российского розничного рынка Рост реальных располагаемых доходов населения и реального ВВП Источник: Министерство экономического развития,

- 16. Товарооборот ведущих российских аптечных сетей (млн., долл. США) Розничный фармацевтический рынок России Источник: ЦМИ «Фармэксперт» Розничный

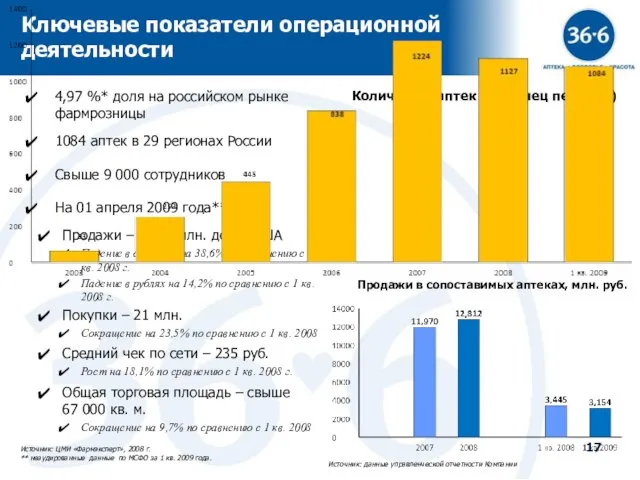

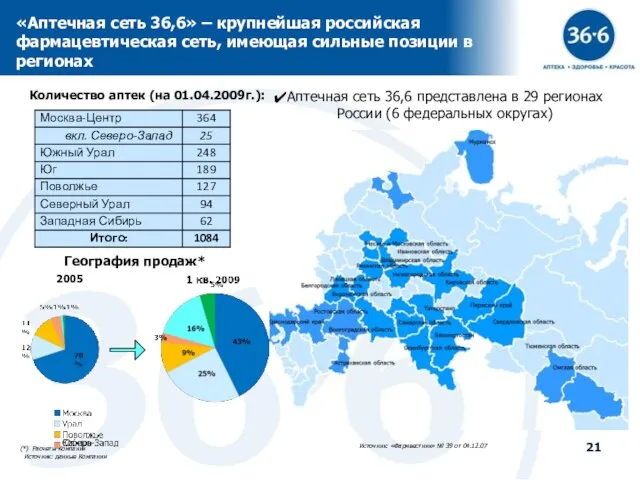

- 17. Ключевые показатели операционной деятельности 4,97 %* доля на российском рынке фармрозницы 1084 аптек в 29 регионах

- 18. Ключевые показатели операционной деятельности (продолжение) Ср. чек в сопоставимых аптеках, руб. Покупки в сопоставимых аптеках, млн.

- 19. Ключевые финансовые показатели (Розничный сегмент) Источник: 2004-2008 аудированные данные по МСФО

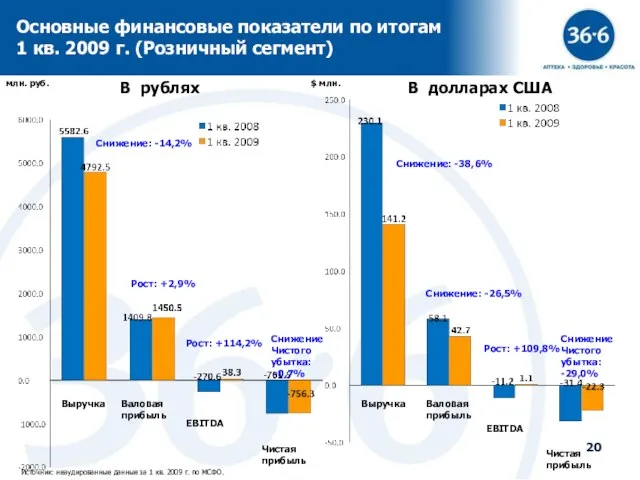

- 20. Основные финансовые показатели по итогам 1 кв. 2009 г. (Розничный сегмент) Источник: неаудированные данные за 1

- 21. (*) Расчеты Компании Источник: данные Компании Аптечная сеть 36,6 представлена в 29 регионах России (6 федеральных

- 22. Широкий ассортиментный ряд 36,6 запустила новые проекты, призванные дифференцировать ассортиментное предложение и обеспечить более высокую маржу

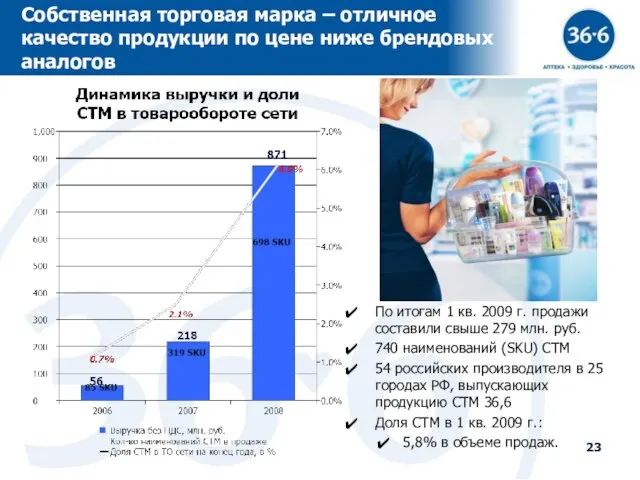

- 23. Собственная торговая марка – отличное качество продукции по цене ниже брендовых аналогов По итогам 1 кв.

- 24. Социальная значимость деятельности «Аптечной сети 36,6» Поддержание ассортимента жизненно важных лекарств Заслон на пути распространения поддельных

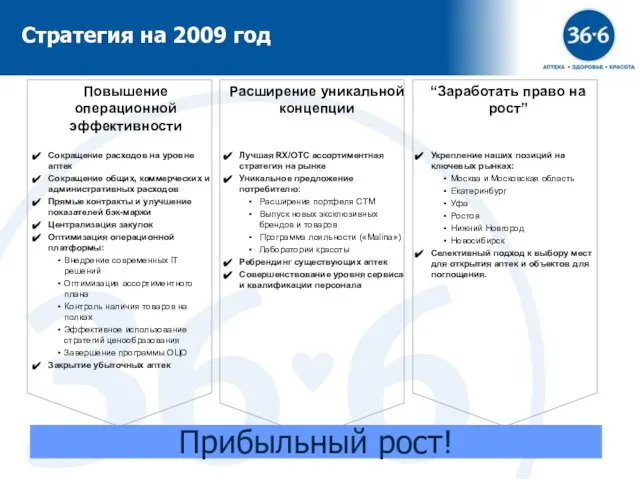

- 25. Стратегия на 2009 год Прибыльный рост!

- 26. III. Верофарм

- 27. «Верофарм» - один из крупнейших российских фармацевтических производителей Доля рынка 6,1% в 2008 году. Компания управляет

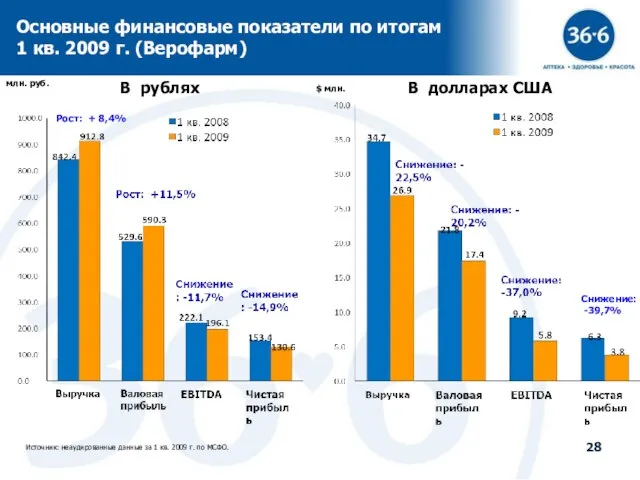

- 28. Основные финансовые показатели по итогам 1 кв. 2009 г. (Верофарм) Источник: неаудированные данные за 1 кв.

- 29. IV. Early Learning Center – Центр Раннего Развития (ELC) «Сеть игровых магазинов развивающих игрушек для детей

- 30. Early Learning Center – Центр Раннего Развития (ELC) Один из крупнейших ритейлеров детских игрушек в Соединенном

- 31. V. Заключение

- 32. «Аптечная сеть 36,6» - это: Лидер российского фармацевтического рынка - привлекательный актив для инвесторов Новая стратегия

- 34. Скачать презентацию

Слайд 2ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ

НАСТОЯЩИЙ ДОКУМЕНТ НЕ ЯВЛЯЕТСЯ РЕКЛАМОЙ ЦЕННЫХ БУМАГ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ

НАСТОЯЩИЙ ДОКУМЕНТ НЕ ЯВЛЯЕТСЯ РЕКЛАМОЙ ЦЕННЫХ БУМАГ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Слайд 3 СОДЕРЖАНИЕ

Обзор Компании.

Розничный сегмент.

Верофарм.

Early Learning Center - Центр Раннего

СОДЕРЖАНИЕ

Обзор Компании.

Розничный сегмент.

Верофарм.

Early Learning Center - Центр Раннего

Слайд 4I. Обзор Компании

I. Обзор Компании

Слайд 5

ОАО «Аптечная сеть 36,6» - лидер на рынке фармацевтической розницы России

Первая компания,

ОАО «Аптечная сеть 36,6» - лидер на рынке фармацевтической розницы России

Первая компания,

Слайд 6Структура «Аптечной сети 36,6»

ELC

(«Центр раннего развития», товары для детей)

Свободное обращение

Структура «Аптечной сети 36,6»

ELC

(«Центр раннего развития», товары для детей)

Свободное обращение

Слайд 7Открытие

первой

аптеки под

брендом 36,6

2003

IPO 36,6

2006

первой

аптеки под

брендом 36,6

2003

IPO 36,6

2006

Слайд 8 Совет Директоров

Кривошеев Сергей Анатольевич

Председатель Совета директоров

Бектемиров Артем Альбертович

Генеральный директор

Столин Владимир Викторович

Председатель

Совет Директоров

Кривошеев Сергей Анатольевич

Председатель Совета директоров

Бектемиров Артем Альбертович

Генеральный директор

Столин Владимир Викторович

Председатель

Слайд 9Менеджмент

Менеджмент

Слайд 10Основные финансовые показатели (Консолидированные данные)

Источник: 2004-2008 аудированные данные по МСФО

Основные финансовые показатели (Консолидированные данные)

Источник: 2004-2008 аудированные данные по МСФО

Слайд 11Основные финансовые показатели по итогам

1 кв. 2009 г. (Консолидированные данные)

Источник: неаудированные

Основные финансовые показатели по итогам

1 кв. 2009 г. (Консолидированные данные)

Источник: неаудированные

Слайд 12Кредитный портфель

Структура долга

(по валютам, на 31.03.2009 г.)

Структура долга

(по срокам погашения,

на

Кредитный портфель

Структура долга

(по валютам, на 31.03.2009 г.)

Структура долга

(по срокам погашения,

на

Слайд 13Основные приоритеты на 2009 год

Значительно улучшить операционную деятельность Розничного сегмента

Развивать ОАО «Верофарм»

Усилить

Основные приоритеты на 2009 год

Значительно улучшить операционную деятельность Розничного сегмента

Развивать ОАО «Верофарм»

Усилить

Слайд 14II. Розничный сегмент

II. Розничный сегмент

Слайд 15Оборот российского розничного рынка

Рост реальных располагаемых доходов населения и реального ВВП

Источник:

Оборот российского розничного рынка

Рост реальных располагаемых доходов населения и реального ВВП

Источник:

Слайд 16Товарооборот ведущих российских аптечных сетей (млн., долл. США)

Розничный фармацевтический рынок

России

Источник: ЦМИ

Товарооборот ведущих российских аптечных сетей (млн., долл. США)

Розничный фармацевтический рынок

России

Источник: ЦМИ

Слайд 17

Ключевые показатели операционной деятельности

4,97 %* доля на российском рынке фармрозницы

1084 аптек в

Ключевые показатели операционной деятельности

4,97 %* доля на российском рынке фармрозницы

1084 аптек в

Слайд 18Ключевые показатели операционной деятельности (продолжение)

Ср. чек в сопоставимых аптеках, руб.

Покупки

Ключевые показатели операционной деятельности (продолжение)

Ср. чек в сопоставимых аптеках, руб.

Покупки

Слайд 19Ключевые финансовые показатели (Розничный сегмент)

Источник: 2004-2008 аудированные данные по МСФО

Ключевые финансовые показатели (Розничный сегмент)

Источник: 2004-2008 аудированные данные по МСФО

Слайд 20Основные финансовые показатели по итогам

1 кв. 2009 г. (Розничный сегмент)

Источник: неаудированные

Основные финансовые показатели по итогам

1 кв. 2009 г. (Розничный сегмент)

Источник: неаудированные

Слайд 21(*) Расчеты Компании

Источник: данные Компании

Аптечная сеть 36,6 представлена в 29 регионах

(*) Расчеты Компании

Источник: данные Компании

Аптечная сеть 36,6 представлена в 29 регионах

Слайд 22Широкий ассортиментный ряд

36,6 запустила новые проекты, призванные дифференцировать ассортиментное предложение и обеспечить

Широкий ассортиментный ряд

36,6 запустила новые проекты, призванные дифференцировать ассортиментное предложение и обеспечить

Слайд 23Собственная торговая марка – отличное качество продукции по цене ниже брендовых аналогов

По

Собственная торговая марка – отличное качество продукции по цене ниже брендовых аналогов

По

Слайд 24

Социальная значимость деятельности

«Аптечной сети 36,6»

Поддержание ассортимента жизненно важных лекарств

Заслон на пути

Социальная значимость деятельности

«Аптечной сети 36,6»

Поддержание ассортимента жизненно важных лекарств

Заслон на пути

Слайд 25Стратегия на 2009 год

Прибыльный рост!

Стратегия на 2009 год

Прибыльный рост!

Слайд 26III. Верофарм

III. Верофарм

Слайд 27«Верофарм» - один из крупнейших российских фармацевтических производителей

Доля рынка 6,1% в 2008

«Верофарм» - один из крупнейших российских фармацевтических производителей

Доля рынка 6,1% в 2008

Слайд 28Основные финансовые показатели по итогам

1 кв. 2009 г. (Верофарм)

Источник: неаудированные данные

Основные финансовые показатели по итогам

1 кв. 2009 г. (Верофарм)

Источник: неаудированные данные

Слайд 29IV. Early Learning Center – Центр Раннего Развития (ELC)

«Сеть игровых магазинов

«Сеть игровых магазинов

Слайд 30Early Learning Center –

Центр Раннего Развития (ELC)

Один из крупнейших ритейлеров детских

Early Learning Center –

Центр Раннего Развития (ELC)

Один из крупнейших ритейлеров детских

Слайд 31V. Заключение

V. Заключение

Слайд 32«Аптечная сеть 36,6» - это:

Лидер российского фармацевтического рынка - привлекательный актив для

«Аптечная сеть 36,6» - это:

Лидер российского фармацевтического рынка - привлекательный актив для

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем Шоколад для взрослых

Шоколад для взрослых  Российское чиновничество XIX века «как зеркало русской жизни»

Российское чиновничество XIX века «как зеркало русской жизни» Гражданином

Гражданином Личность в организационных отношениях

Личность в организационных отношениях Imagine Dragon

Imagine Dragon  Slivets_E_A

Slivets_E_A Технологии обучения

Технологии обучения Украшения своими руками

Украшения своими руками Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана

Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана Жертвоприношение Авраама

Жертвоприношение Авраама Презентация на тему Роль педагогической оценки в воспитании ребенка

Презентация на тему Роль педагогической оценки в воспитании ребенка Экология Оренбургской области

Экология Оренбургской области Парфенон

Парфенон ФГОС общего образования - основа социокультурной модернизации России

ФГОС общего образования - основа социокультурной модернизации России Классификация ЭВМ

Классификация ЭВМ Формы взаимодействия студенческих объединений и традиционных религиозных общин

Формы взаимодействия студенческих объединений и традиционных религиозных общин Блокадный Ленинград (иллюстративный ряд)

Блокадный Ленинград (иллюстративный ряд) Паспорт детского сада

Паспорт детского сада Edinburgh

Edinburgh Mon amie

Mon amie Музей вычислительной техники

Музей вычислительной техники Некоторые аспекты арбитражного судопроизводства по делам строительного подряда

Некоторые аспекты арбитражного судопроизводства по делам строительного подряда Местные налоги __

Местные налоги __ Работа адвоката в прениях сторон по уголовному делу

Работа адвоката в прениях сторон по уголовному делу Как размножаются живые организмы

Как размножаются живые организмы Синтетический учет основных средств

Синтетический учет основных средств Syoss Balancing STB

Syoss Balancing STB