- Правовые основы расходов и доходов бюджетов

Содержание

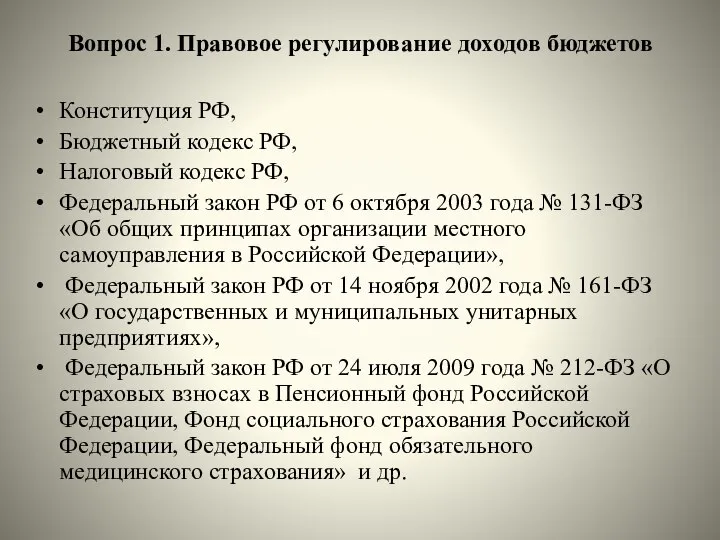

- 2. Вопрос 1. Правовое регулирование доходов бюджетов Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, Федеральный закон

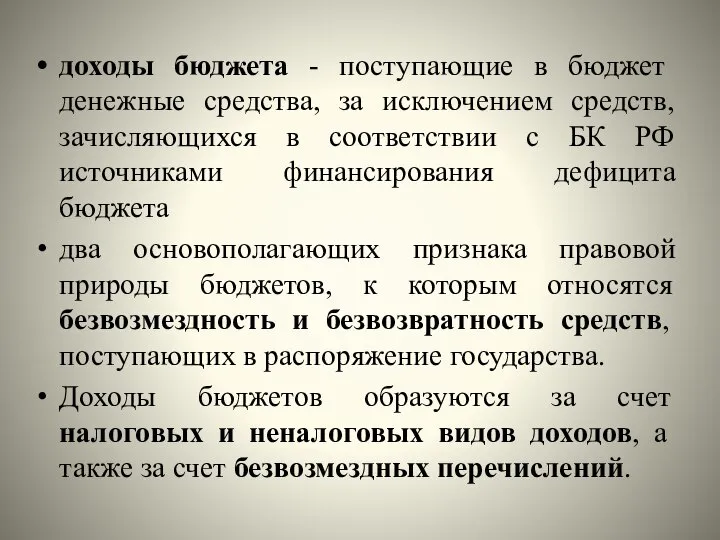

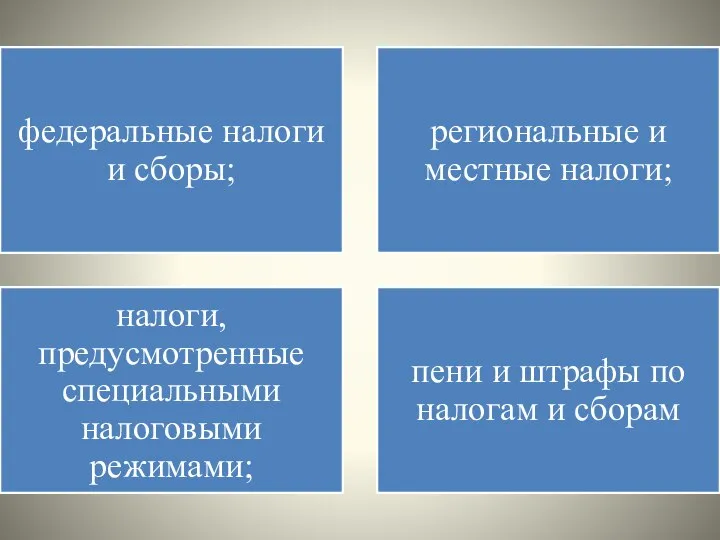

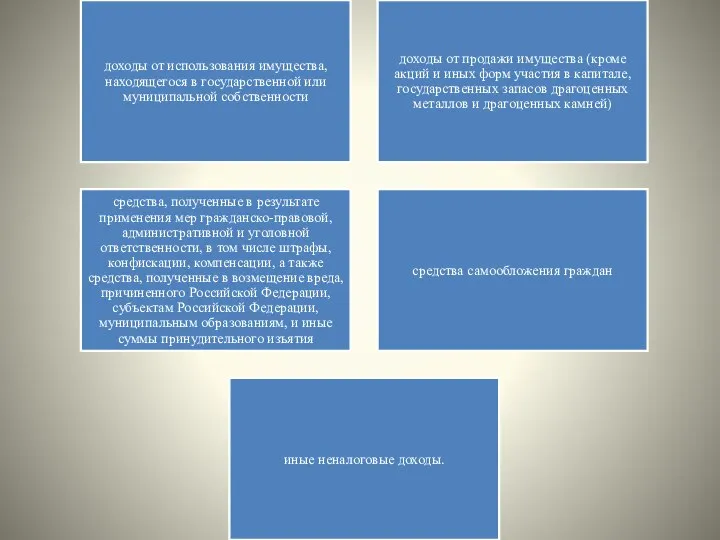

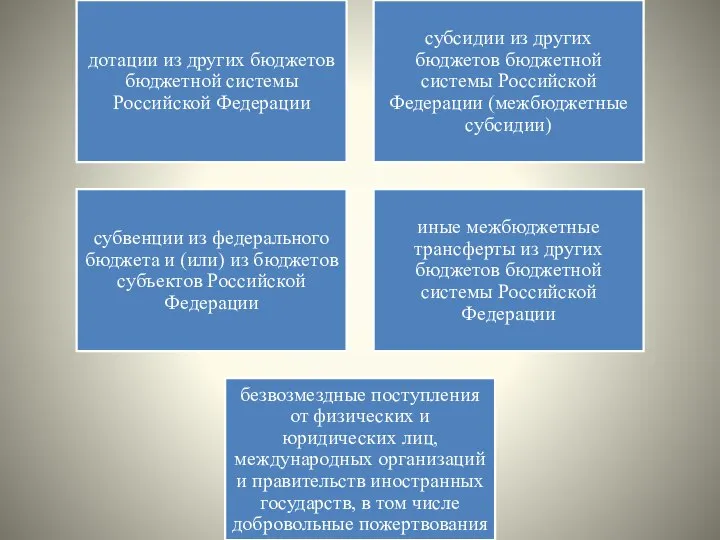

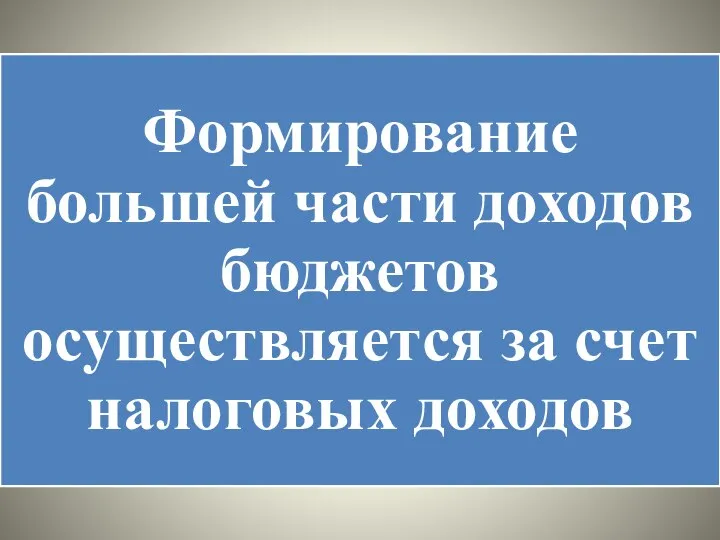

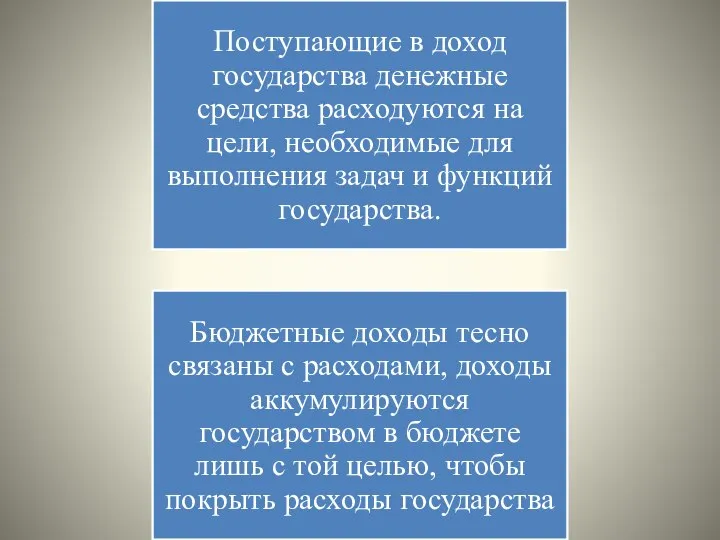

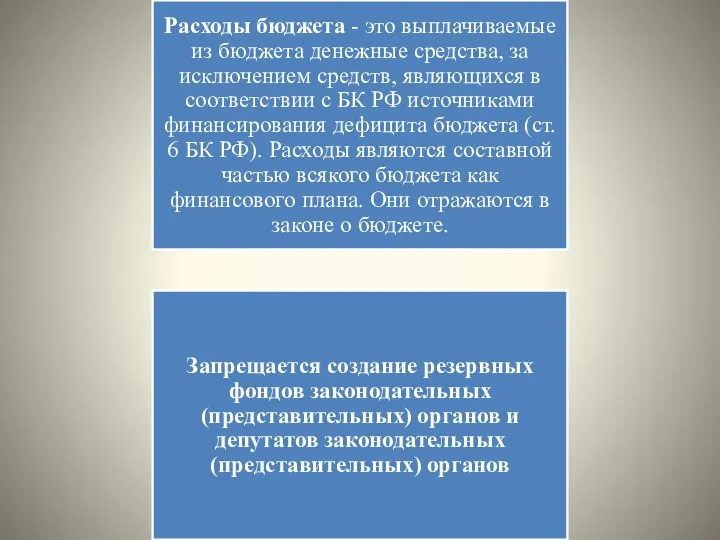

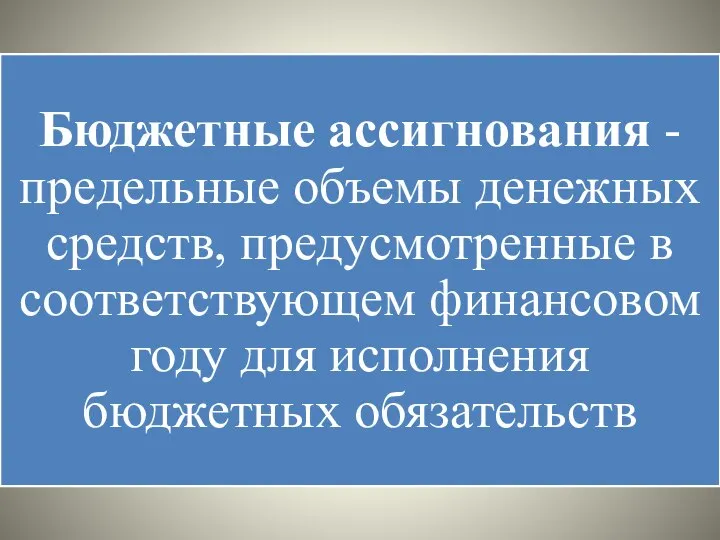

- 3. доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, зачисляющихся в соответствии с БК

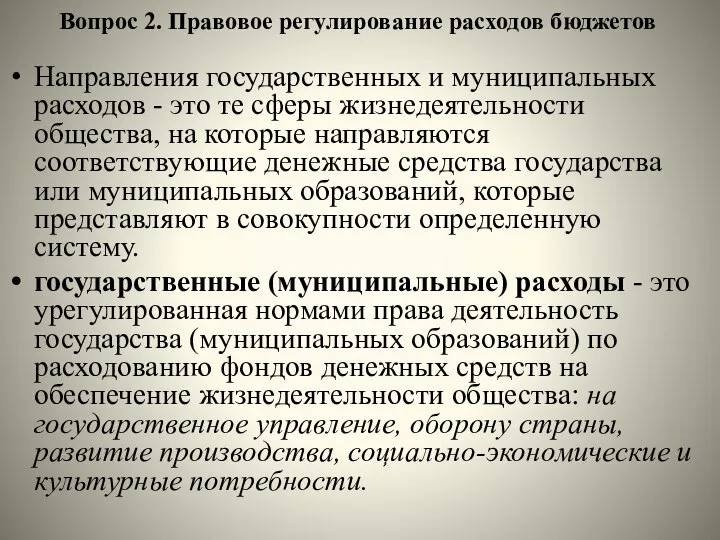

- 9. Вопрос 2. Правовое регулирование расходов бюджетов Направления государственных и муниципальных расходов - это те сферы жизнедеятельности

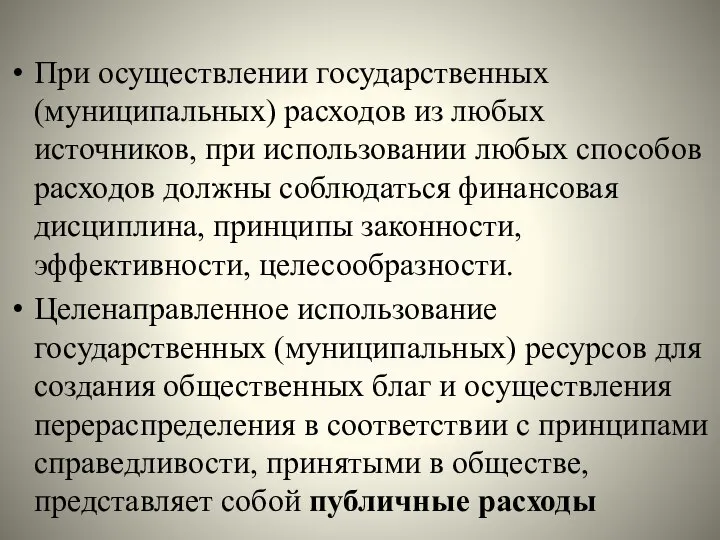

- 10. При осуществлении государственных (муниципальных) расходов из любых источников, при использовании любых способов расходов должны соблюдаться финансовая

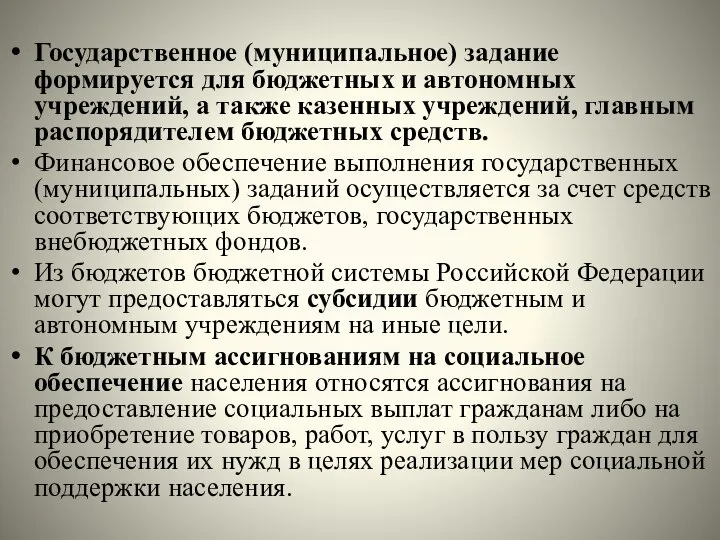

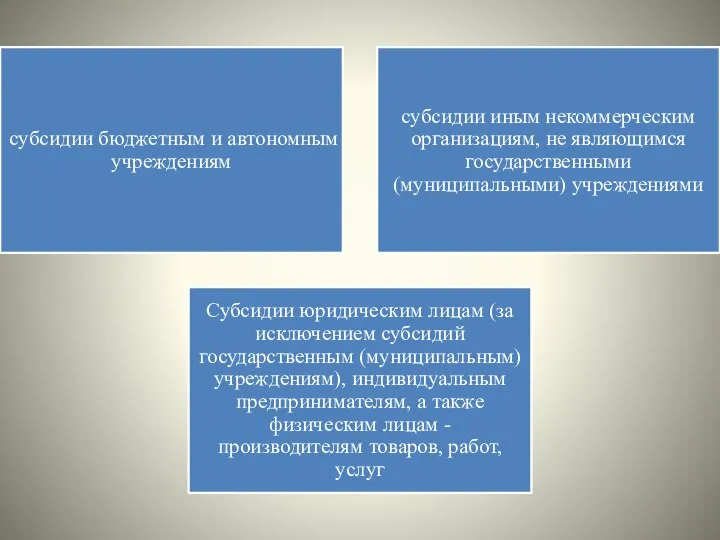

- 15. Государственное (муниципальное) задание формируется для бюджетных и автономных учреждений, а также казенных учреждений, главным распорядителем бюджетных

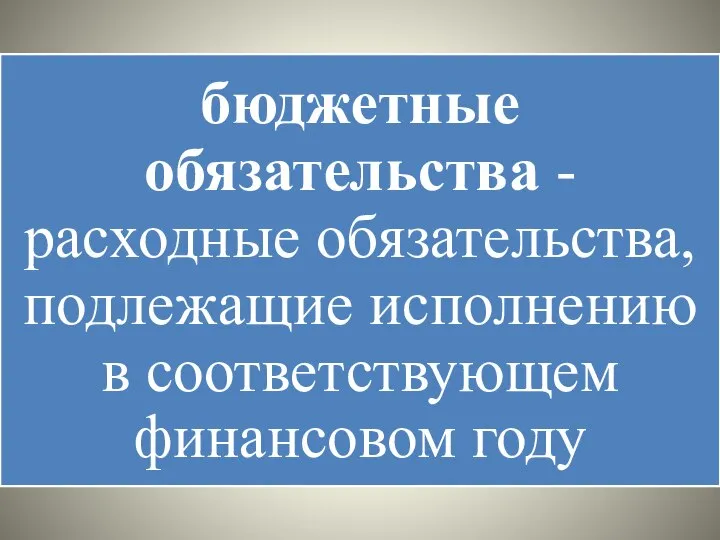

- 20. Вопрос 3. Финансовое обеспечение получателей бюджетных средств Бюджетная смета - это документ, который устанавливает в соответствии

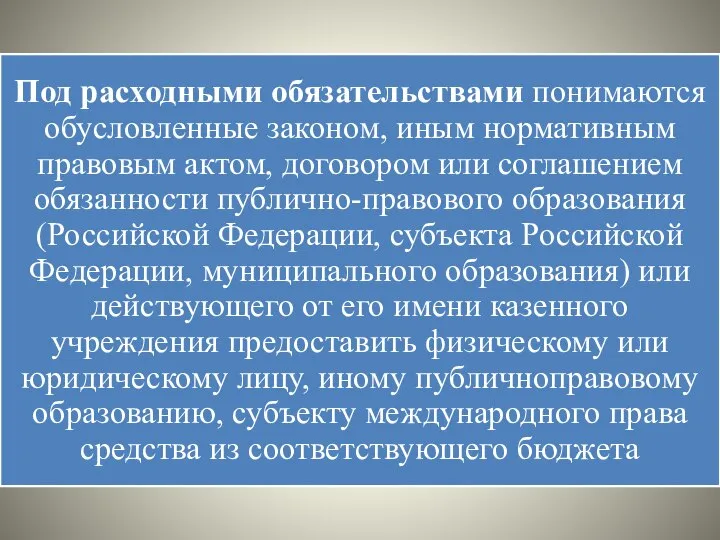

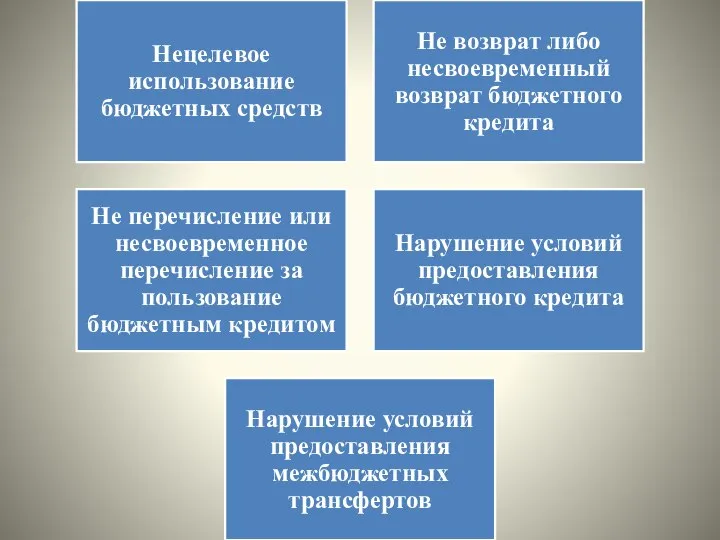

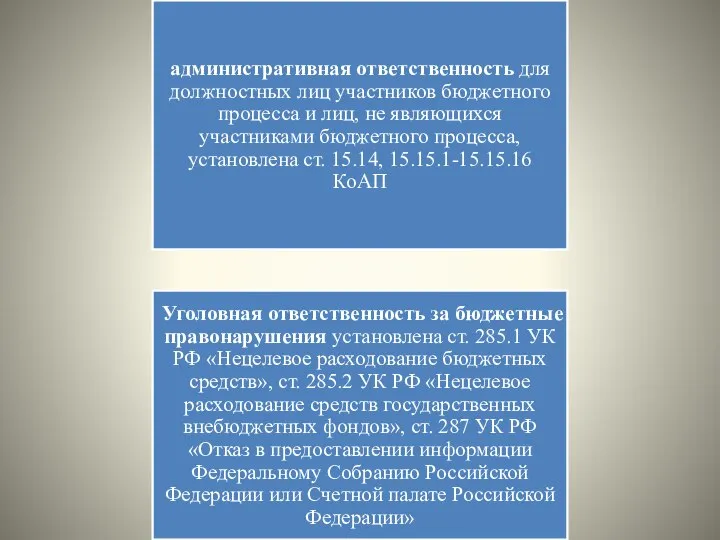

- 21. Вопрос 4. Ответственность за нарушение бюджетного законодательства Бюджетным нарушением в соответствии со ст. 306.1 БК РФ

- 25. Скачать презентацию

Слайд 2

Вопрос 1. Правовое регулирование доходов бюджетов

Конституция РФ,

Бюджетный кодекс РФ,

Налоговый кодекс

Вопрос 1. Правовое регулирование доходов бюджетов

Конституция РФ,

Бюджетный кодекс РФ,

Налоговый кодекс

Слайд 3доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, зачисляющихся

доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, зачисляющихся

Слайд 9Вопрос 2. Правовое регулирование расходов бюджетов

Направления государственных и муниципальных расходов - это

Вопрос 2. Правовое регулирование расходов бюджетов

Направления государственных и муниципальных расходов - это

Слайд 10При осуществлении государственных (муниципальных) расходов из любых источников, при использовании любых способов

При осуществлении государственных (муниципальных) расходов из любых источников, при использовании любых способов

Слайд 15Государственное (муниципальное) задание формируется для бюджетных и автономных учреждений, а также казенных

Государственное (муниципальное) задание формируется для бюджетных и автономных учреждений, а также казенных

Слайд 20

Вопрос 3. Финансовое обеспечение получателей бюджетных средств

Бюджетная смета - это документ, который

Вопрос 3. Финансовое обеспечение получателей бюджетных средств

Бюджетная смета - это документ, который

Слайд 21

Вопрос 4. Ответственность за нарушение бюджетного законодательства

Бюджетным нарушением в соответствии со

Вопрос 4. Ответственность за нарушение бюджетного законодательства

Бюджетным нарушением в соответствии со

110304

110304 Березка русская

Березка русская Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог СК Ренессанс Жизнь. Качество роста. Динамическая модель управления

СК Ренессанс Жизнь. Качество роста. Динамическая модель управления Презентация на тему Кофе

Презентация на тему Кофе Особенность русской культуры в IX – XII века .

Особенность русской культуры в IX – XII века . Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Транспортировка в логистических системах

Транспортировка в логистических системах  Курочки из бумаги

Курочки из бумаги Развитие письменности

Развитие письменности Требования к технологической документации

Требования к технологической документации Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения К созданию образовательно-профессиональных программ на модульной основе

К созданию образовательно-профессиональных программ на модульной основе Я-концепция

Я-концепция Анализ технологии ПВ

Анализ технологии ПВ Образовательная система

Образовательная система Арксинус. Решение уравнения sin t = a (10 класс)

Арксинус. Решение уравнения sin t = a (10 класс) Дифракция света

Дифракция света Phrases

Phrases Выбор оптимальной информационной инфраструктуры для систем автоматизации банка

Выбор оптимальной информационной инфраструктуры для систем автоматизации банка Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна

Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна Викторина ЗОЖ

Викторина ЗОЖ «Что за прелесть эти сказки!»

«Что за прелесть эти сказки!» Организованная преступная группа

Организованная преступная группа Управление Древним Египтом

Управление Древним Египтом Собственные и нарицательные имена существительные

Собственные и нарицательные имена существительные Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Прихватка для горячего

Прихватка для горячего