- Таргет-костинг

Содержание

- 2. Таргет-костинг Таргет-костинг (target costing) - концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства

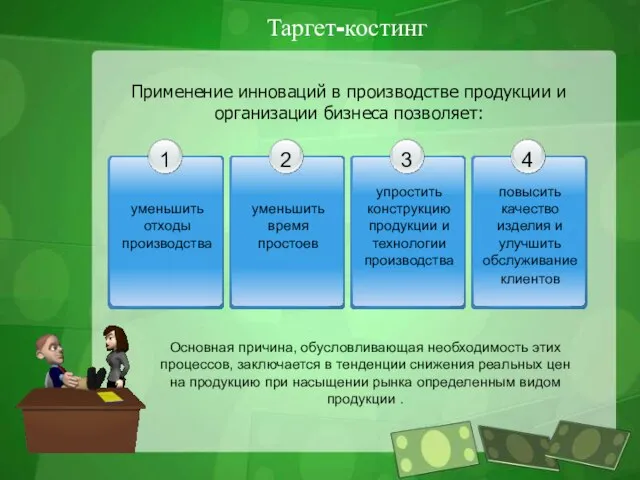

- 3. Таргет-костинг Применение инноваций в производстве продукции и организации бизнеса позволяет: Основная причина, обусловливающая необходимость этих процессов,

- 4. экономическая концепция «price down — cost down» Таргет-костинг

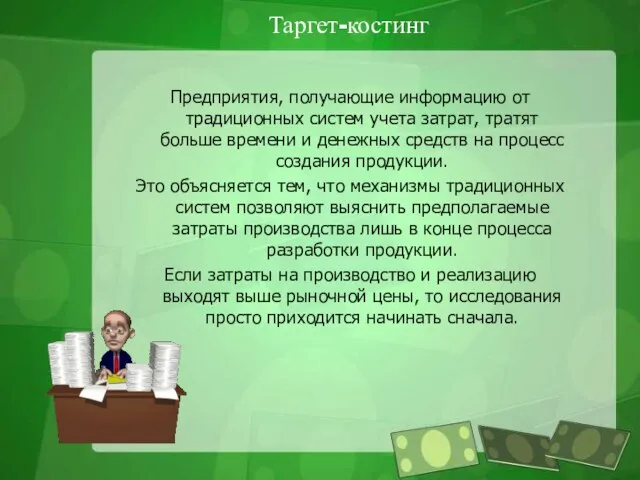

- 5. Таргет-костинг Предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на

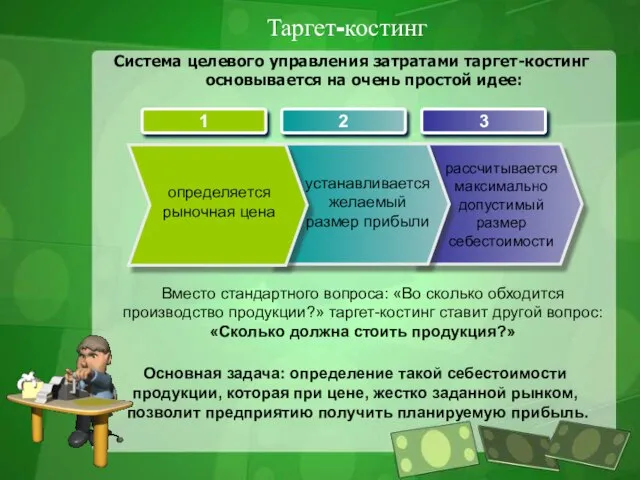

- 6. Таргет-костинг Система целевого управления затратами таргет-костинг основывается на очень простой идее: определяется рыночная цена устанавливается желаемый

- 7. Таргет-костинг Процесс таргет-костинга Результатом всех мероприятий таргет-костинга является новый продукт, который, во-первых, соответствует всем требованиям потребителей

- 8. Таргет-костинг Допустимый размер себестоимости по методу таргет-костинга определяется следующим образом: Цена Прибыль - = Рыночная цена

- 9. Таргет-костинг Принципы первостепенная и постоянная ориентация на требования рынка и клиентов калькуляция целевых затрат для новых

- 11. Скачать презентацию

Слайд 2Таргет-костинг

Таргет-костинг (target costing) - концепция управления, поддерживающая стратегию снижения затрат и реализующая

Таргет-костинг

Таргет-костинг (target costing) - концепция управления, поддерживающая стратегию снижения затрат и реализующая

Слайд 3Таргет-костинг

Применение инноваций в производстве продукции и организации бизнеса позволяет:

Основная причина, обусловливающая необходимость

Таргет-костинг

Применение инноваций в производстве продукции и организации бизнеса позволяет:

Основная причина, обусловливающая необходимость

Слайд 4экономическая концепция «price down — cost down»

Таргет-костинг

экономическая концепция «price down — cost down»

Таргет-костинг

Слайд 5Таргет-костинг

Предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и

Таргет-костинг

Предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и

Слайд 6Таргет-костинг

Система целевого управления затратами таргет-костинг основывается на очень простой идее:

определяется рыночная

Таргет-костинг

Система целевого управления затратами таргет-костинг основывается на очень простой идее:

определяется рыночная

Слайд 7Таргет-костинг

Процесс таргет-костинга

Результатом всех мероприятий таргет-костинга является новый продукт, который, во-первых, соответствует всем

Таргет-костинг

Процесс таргет-костинга

Результатом всех мероприятий таргет-костинга является новый продукт, который, во-первых, соответствует всем

Слайд 8Таргет-костинг

Допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Цена

Прибыль

-

=

Рыночная цена в данном

Таргет-костинг

Допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Цена

Прибыль

-

=

Рыночная цена в данном

Слайд 9Таргет-костинг

Принципы

первостепенная и постоянная ориентация на требования рынка и клиентов

калькуляция целевых затрат

Таргет-костинг

Принципы

первостепенная и постоянная ориентация на требования рынка и клиентов

калькуляция целевых затрат

Цифровой гуманитарий. Перезагрузка в IT

Цифровой гуманитарий. Перезагрузка в IT Маргарита Агашина

Маргарита Агашина Рэп (Rap) - это форма танцевальной музыки, для которой характерны рваный (скорее ломаный - авт.) ритм, простые гармонии и короткие музык

Рэп (Rap) - это форма танцевальной музыки, для которой характерны рваный (скорее ломаный - авт.) ритм, простые гармонии и короткие музык Использование дрожжей в пищевой промышленности

Использование дрожжей в пищевой промышленности Презентация на тему Биосфера как единая экосистема Земли

Презентация на тему Биосфера как единая экосистема Земли Шолохов Михаил Александрович

Шолохов Михаил Александрович Презентация на тему Масштаб

Презентация на тему Масштаб Литературные критики 19 века

Литературные критики 19 века Желатин

Желатин Пушкин всегда с нами Работа выполнена учащимися 8 класса Руководитель: Шабаева Р.Р., учите

Пушкин всегда с нами Работа выполнена учащимися 8 класса Руководитель: Шабаева Р.Р., учите Презентация к уроку литературы в 7 классе по повести Р.И.Фраермана «Дикая собака Динго, или Повесть о первой любви».

Презентация к уроку литературы в 7 классе по повести Р.И.Фраермана «Дикая собака Динго, или Повесть о первой любви». Понятие материнского капитала

Понятие материнского капитала Перекус 1-3 день

Перекус 1-3 день Активный спорт. Виды классификаций

Активный спорт. Виды классификаций Поздравление с Новым годом

Поздравление с Новым годом Методы привлечения внимания в рекламе

Методы привлечения внимания в рекламе Адаптация персонала

Адаптация персонала The Sims

The Sims  Презентация на тему Рациональные уравнения

Презентация на тему Рациональные уравнения ЧЕТЫРЕ СВЕЧИ

ЧЕТЫРЕ СВЕЧИ Озоновые дыры

Озоновые дыры Инновационные стратегии

Инновационные стратегии Жесткость воды

Жесткость воды Коррупция и меры противодействия данному явлению в РФ в период 1991-2018 гг

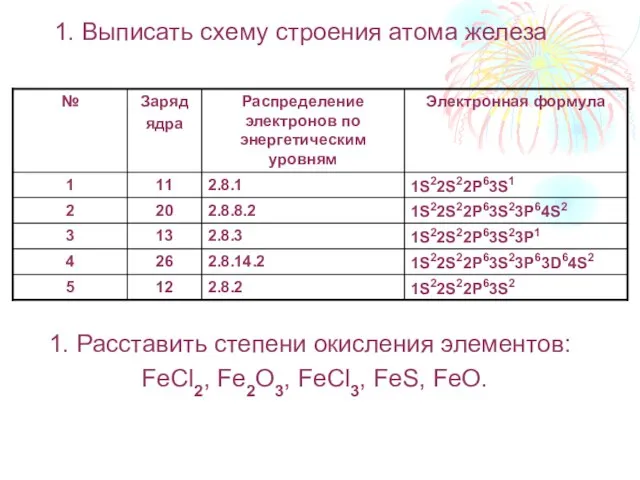

Коррупция и меры противодействия данному явлению в РФ в период 1991-2018 гг 1. Выписать схему строения атома железа

1. Выписать схему строения атома железа Международный день чая

Международный день чая Научные социальные сети в XXI веке Новые тенденции организации научной деятельности в России

Научные социальные сети в XXI веке Новые тенденции организации научной деятельности в России «Числа в загадках, пословицах и поговорках»

«Числа в загадках, пословицах и поговорках»