- ОАО Челнынефтепродукт

Содержание

- 2. Характеристика ОАО "Челнынефтепродукт" (Татарстан (республика); ИНН 1639004699) зарегистрировано 12 июля 2002 года регистрирующим органом Инспекция МНС

- 3. Об учетной политике ОАО «Челнынефтепродукт» Настоящий приказ разработан в соответствии со следующими основными нормативными документами, регулирующими

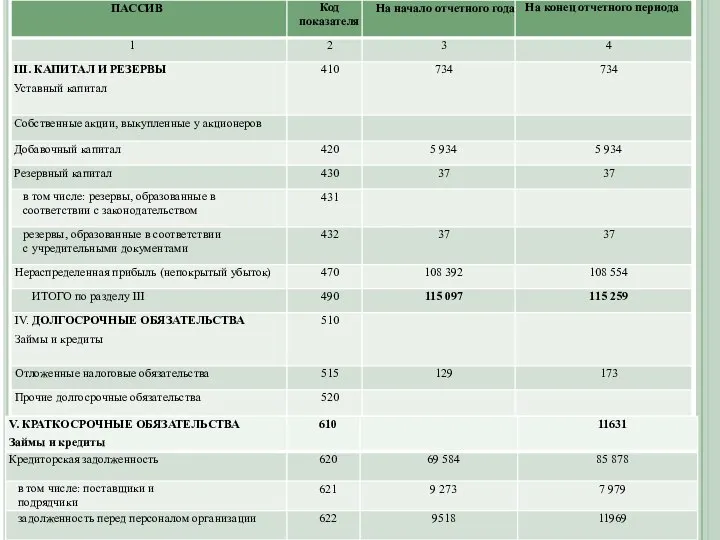

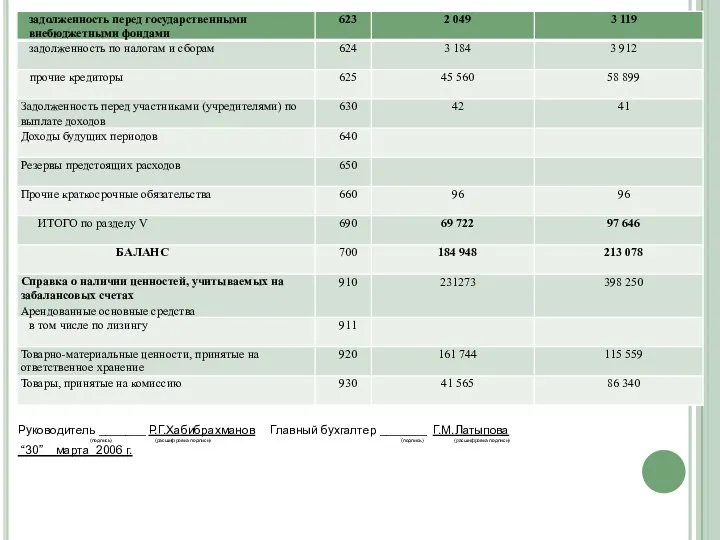

- 4. Бухгалтерская отчетность ОАО “Челнынефтепродукт” за 2005 год.

- 7. Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) “30” марта 2006

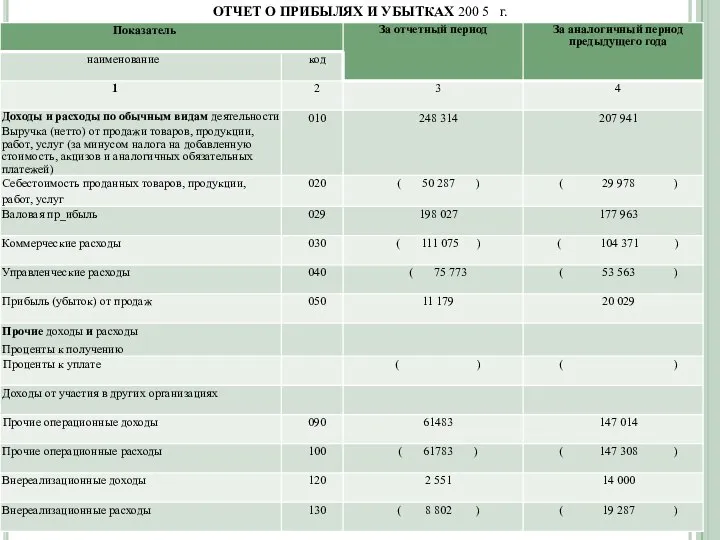

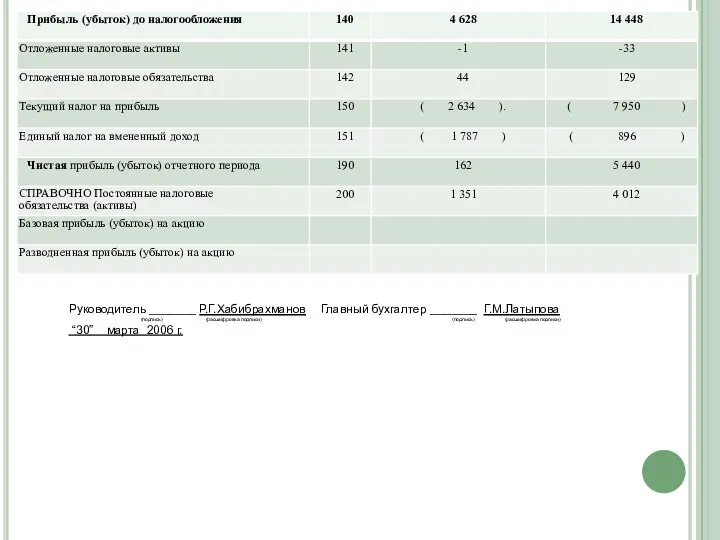

- 8. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 200 5 г.

- 9. Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) “30” марта 2006

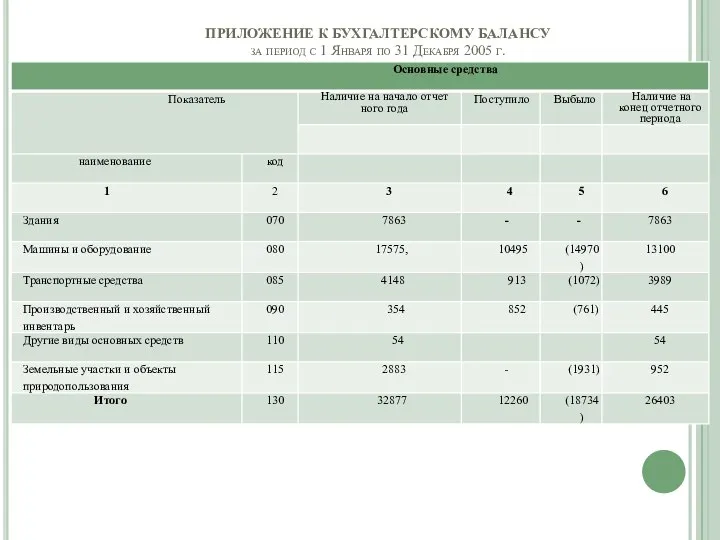

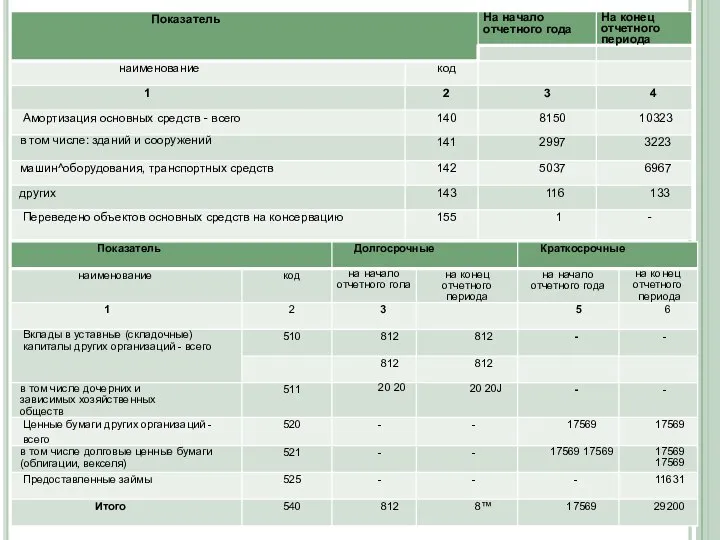

- 10. ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ за период с 1 Января по 31 Декабря 2005 г.

- 12. Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова (подпись) (расшифровка подписи) (подпись) (расшифровка подписи) “30” марта 2006

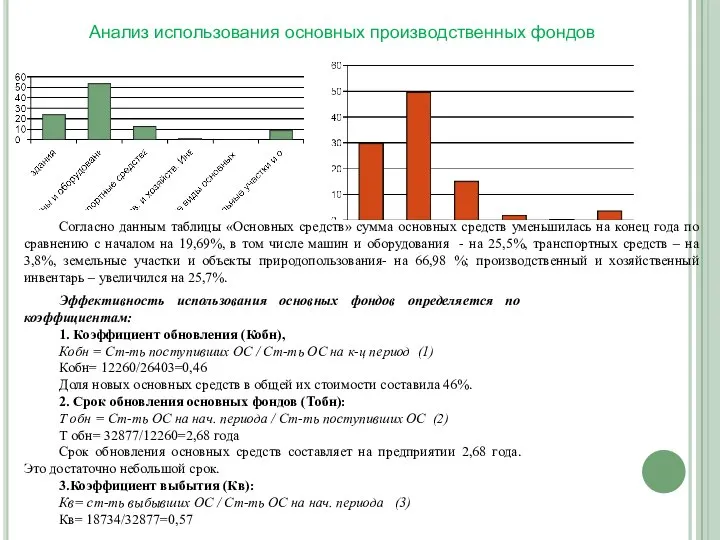

- 13. Согласно данным таблицы «Основных средств» сумма основных средств уменьшилась на конец года по сравнению с началом

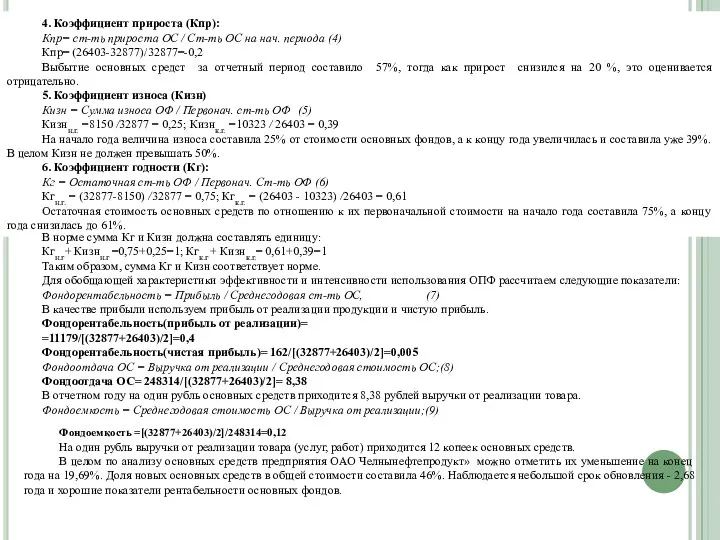

- 14. 4. Коэффициент прироста (Кпр): Кпр= ст-ть прироста ОС / Ст-ть ОС на нач. периода (4) Кпр=

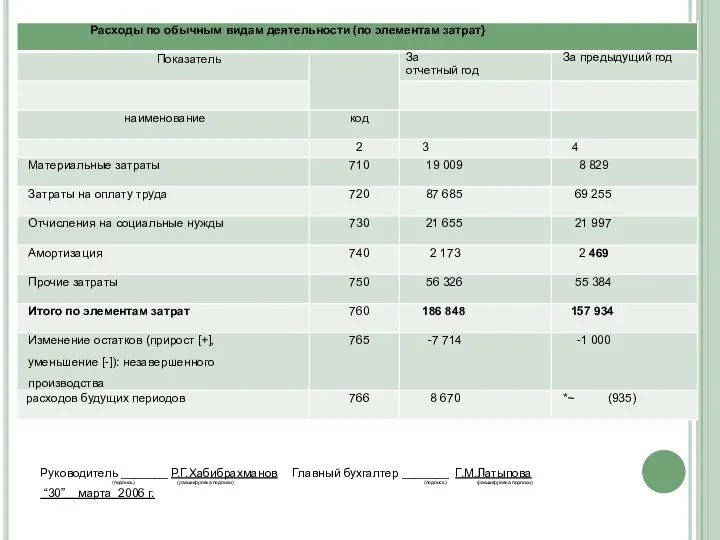

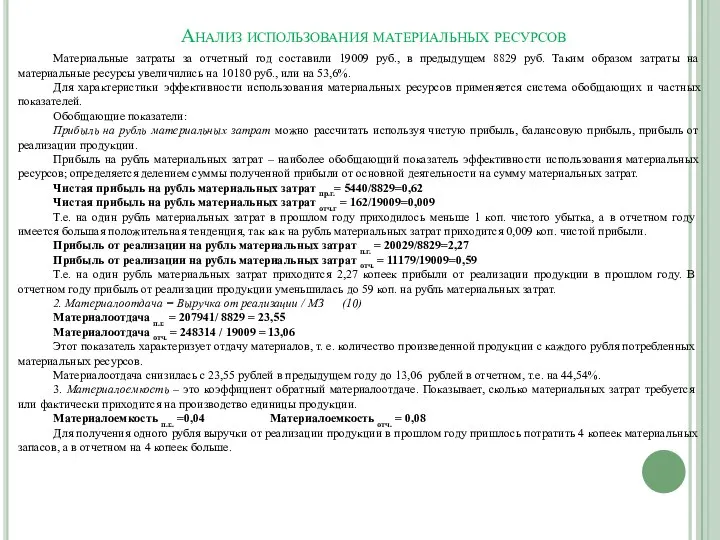

- 15. Анализ использования материальных ресурсов Материальные затраты за отчетный год составили 19009 руб., в предыдущем 8829 руб.

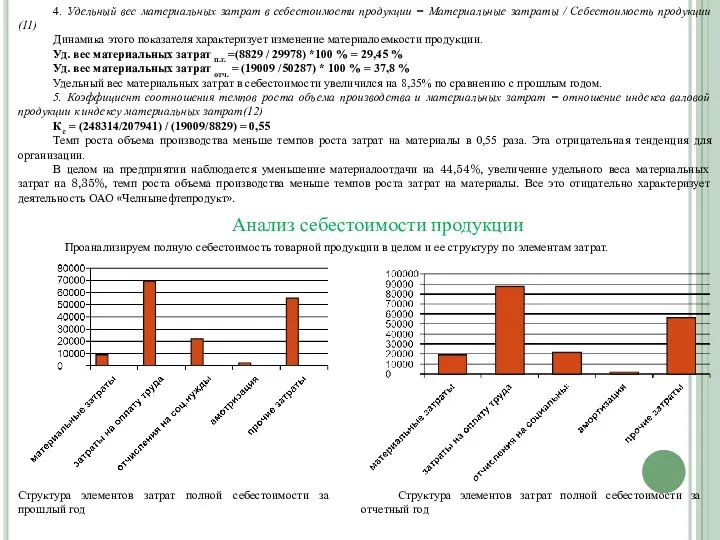

- 16. 4. Удельный вес материальных затрат в себестоимости продукции = Материальные затраты / Себестоимость продукции(11) Динамика этого

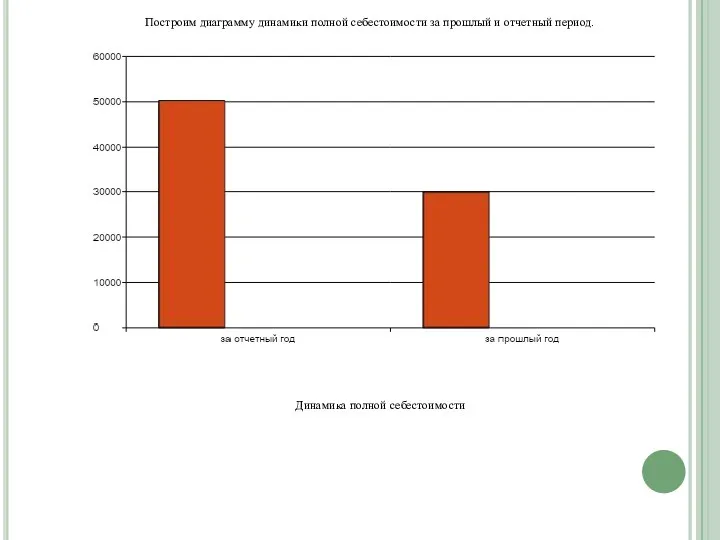

- 17. Построим диаграмму динамики полной себестоимости за прошлый и отчетный период. Динамика полной себестоимости

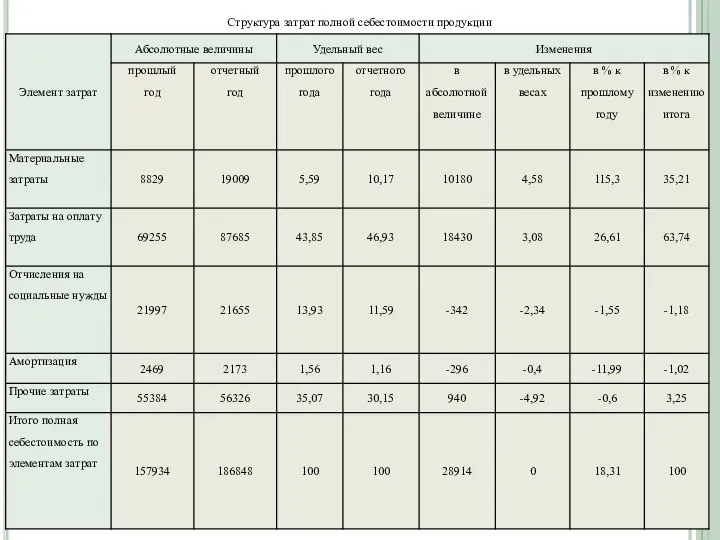

- 18. Структура затрат полной себестоимости продукции

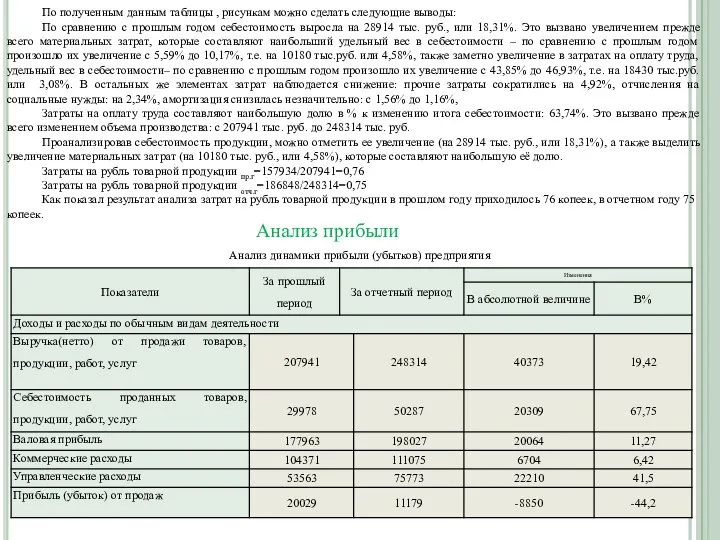

- 19. По полученным данным таблицы , рисункам можно сделать следующие выводы: По сравнению с прошлым годом себестоимость

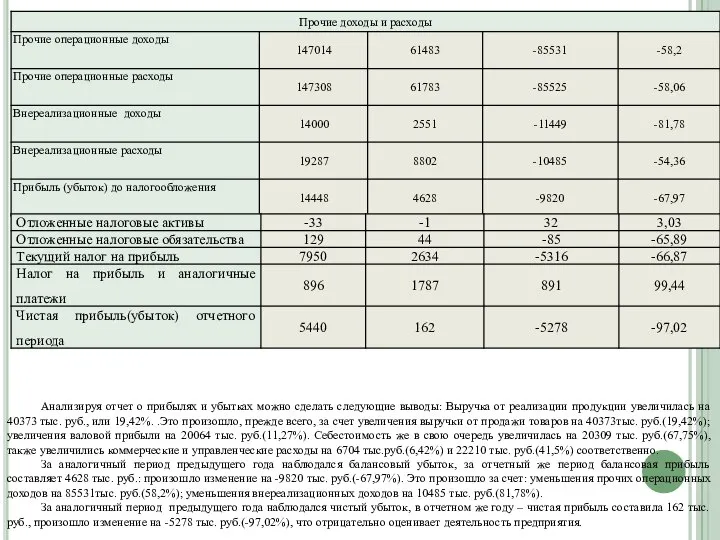

- 20. Анализируя отчет о прибылях и убытках можно сделать следующие выводы: Выручка от реализации продукции увеличилась на

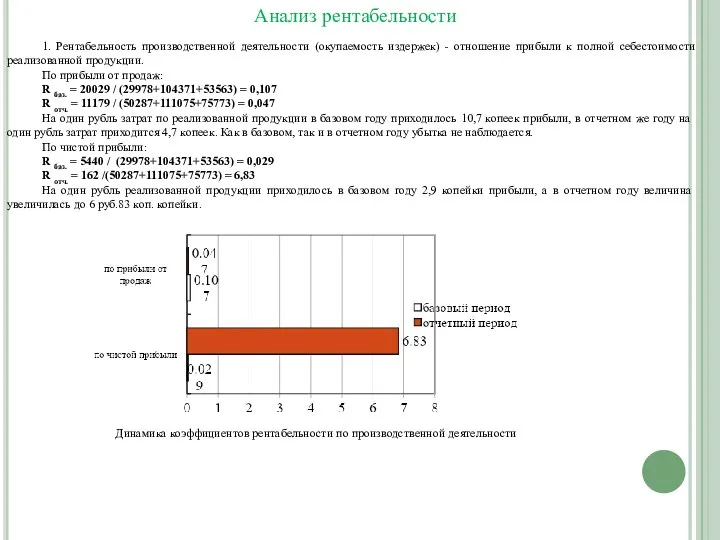

- 21. Анализ рентабельности 1. Рентабельность производственной деятельности (окупаемость издержек) - отношение прибыли к полной себестоимости реализованной продукции.

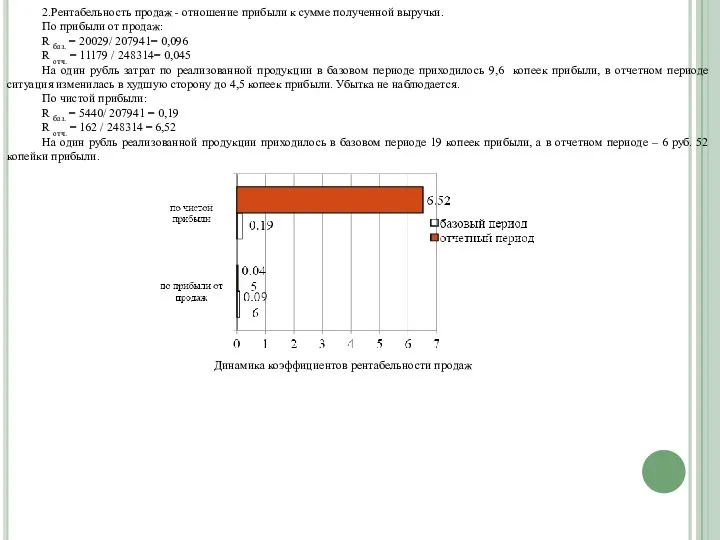

- 22. 2.Рентабельность продаж - отношение прибыли к сумме полученной выручки. По прибыли от продаж: R баз. =

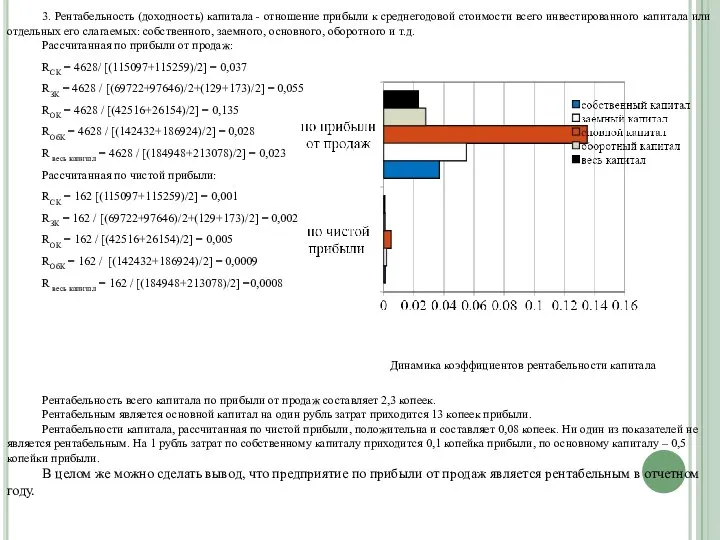

- 23. 3. Рентабельность (доходность) капитала - отношение прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его

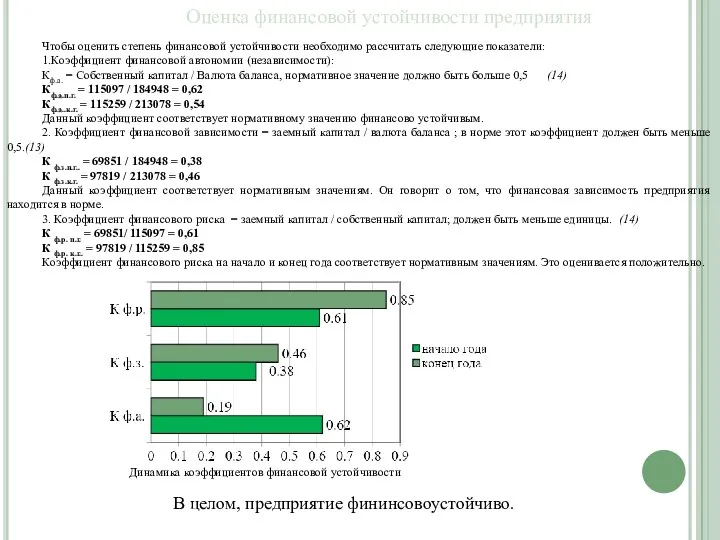

- 24. Оценка финансовой устойчивости предприятия Чтобы оценить степень финансовой устойчивости необходимо рассчитать следующие показатели: 1.Коэффициент финансовой автономии

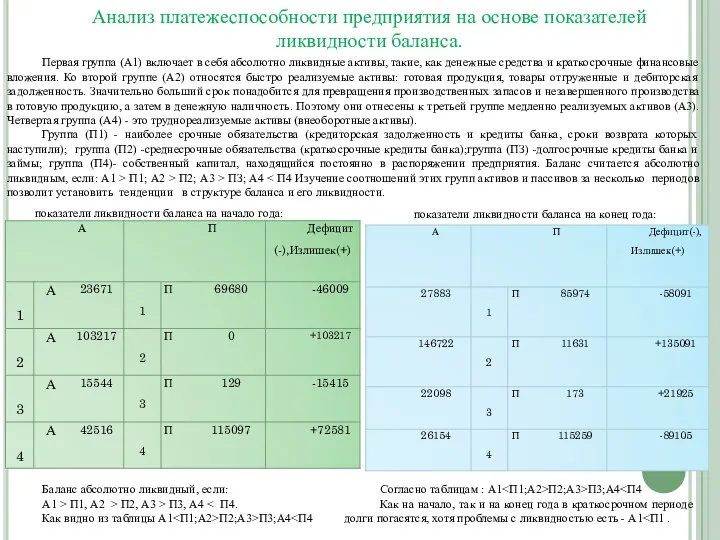

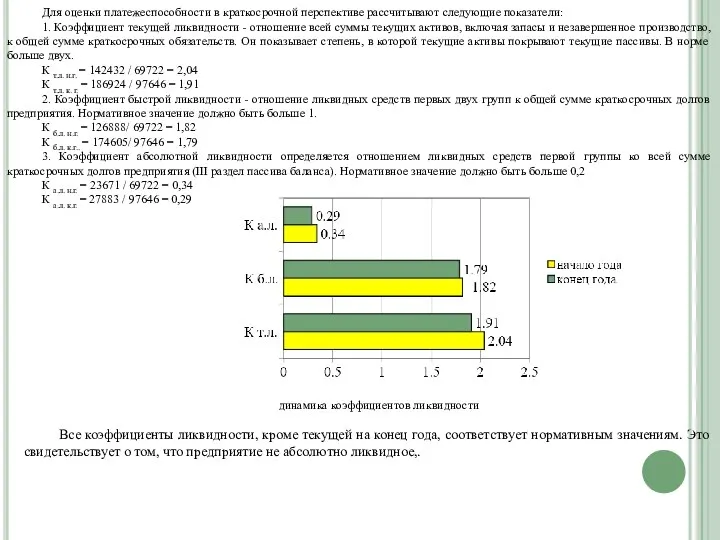

- 25. Анализ платежеспособности предприятия на основе показателей ликвидности баланса. Первая группа (А1) включает в себя абсолютно ликвидные

- 26. Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: 1. Коэффициент текущей ликвидности - отношение всей

- 28. Скачать презентацию

Слайд 2Характеристика

ОАО "Челнынефтепродукт" (Татарстан (республика); ИНН 1639004699) зарегистрировано 12 июля 2002 года регистрирующим

Характеристика

ОАО "Челнынефтепродукт" (Татарстан (республика); ИНН 1639004699) зарегистрировано 12 июля 2002 года регистрирующим

Слайд 3

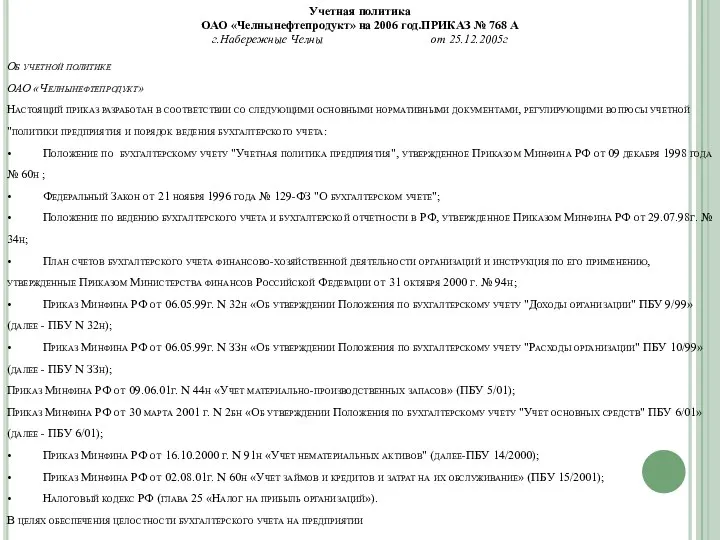

Об учетной политике

ОАО «Челнынефтепродукт»

Настоящий приказ разработан в соответствии со следующими основными нормативными

Об учетной политике ОАО «Челнынефтепродукт» Настоящий приказ разработан в соответствии со следующими основными нормативными

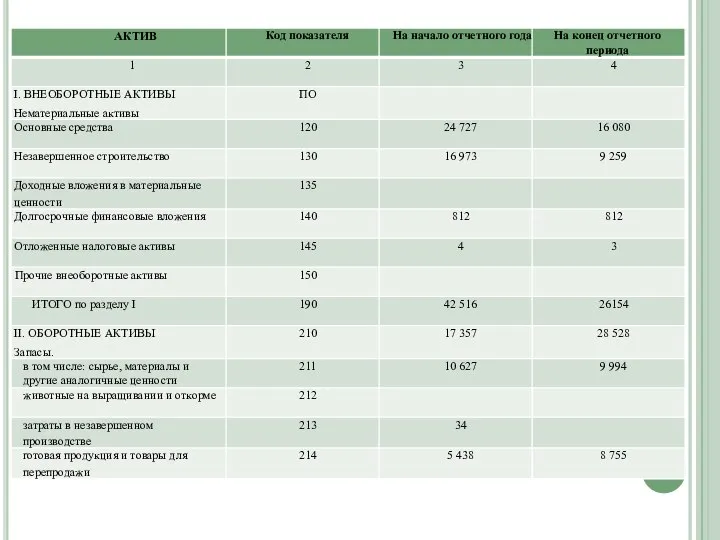

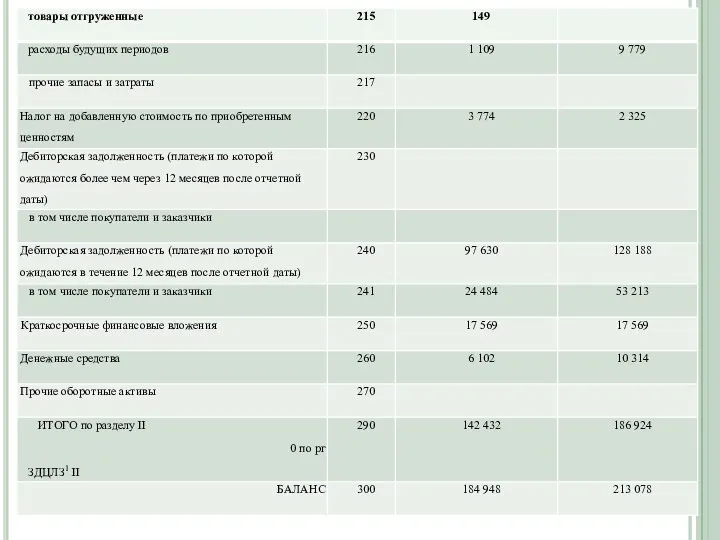

Слайд 4Бухгалтерская отчетность ОАО “Челнынефтепродукт” за 2005 год.

Бухгалтерская отчетность ОАО “Челнынефтепродукт” за 2005 год.

Слайд 7Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова

(подпись) (расшифровка подписи) (подпись) (расшифровка

Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова

(подпись) (расшифровка подписи) (подпись) (расшифровка

Слайд 8ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 200 5 г.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 200 5 г.

Слайд 9Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова

(подпись) (расшифровка подписи) (подпись) (расшифровка

Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова

(подпись) (расшифровка подписи) (подпись) (расшифровка

Слайд 10ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

за период с 1 Января по 31 Декабря 2005

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ за период с 1 Января по 31 Декабря 2005

Слайд 12Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова

(подпись) (расшифровка подписи) (подпись) (расшифровка

Руководитель _______ Р.Г.Хабибрахманов Главный бухгалтер _______ Г.М.Латыпова

(подпись) (расшифровка подписи) (подпись) (расшифровка

Слайд 13Согласно данным таблицы «Основных средств» сумма основных средств уменьшилась на конец года

Согласно данным таблицы «Основных средств» сумма основных средств уменьшилась на конец года

Слайд 144. Коэффициент прироста (Кпр):

Кпр= ст-ть прироста ОС / Ст-ть ОС на нач.

4. Коэффициент прироста (Кпр):

Кпр= ст-ть прироста ОС / Ст-ть ОС на нач.

Слайд 15Анализ использования материальных ресурсов

Материальные затраты за отчетный год составили 19009 руб., в

Анализ использования материальных ресурсов

Материальные затраты за отчетный год составили 19009 руб., в

Слайд 164. Удельный вес материальных затрат в себестоимости продукции = Материальные затраты /

4. Удельный вес материальных затрат в себестоимости продукции = Материальные затраты /

Слайд 17Построим диаграмму динамики полной себестоимости за прошлый и отчетный период.

Динамика полной себестоимости

Построим диаграмму динамики полной себестоимости за прошлый и отчетный период.

Динамика полной себестоимости

Слайд 18Структура затрат полной себестоимости продукции

Структура затрат полной себестоимости продукции

Слайд 19По полученным данным таблицы , рисункам можно сделать следующие выводы:

По сравнению с

По полученным данным таблицы , рисункам можно сделать следующие выводы:

По сравнению с

Слайд 20Анализируя отчет о прибылях и убытках можно сделать следующие выводы: Выручка от

Анализируя отчет о прибылях и убытках можно сделать следующие выводы: Выручка от

Слайд 21Анализ рентабельности

1. Рентабельность производственной деятельности (окупаемость издержек) - отношение прибыли к полной

Анализ рентабельности

1. Рентабельность производственной деятельности (окупаемость издержек) - отношение прибыли к полной

Слайд 222.Рентабельность продаж - отношение прибыли к сумме полученной выручки.

По прибыли от продаж:

R

2.Рентабельность продаж - отношение прибыли к сумме полученной выручки.

По прибыли от продаж:

R

Слайд 233. Рентабельность (доходность) капитала - отношение прибыли к среднегодовой стоимости всего инвестированного

3. Рентабельность (доходность) капитала - отношение прибыли к среднегодовой стоимости всего инвестированного

Слайд 24Оценка финансовой устойчивости предприятия

Чтобы оценить степень финансовой устойчивости необходимо рассчитать следующие показатели:

1.Коэффициент

Оценка финансовой устойчивости предприятия

Чтобы оценить степень финансовой устойчивости необходимо рассчитать следующие показатели:

1.Коэффициент

Слайд 25Анализ платежеспособности предприятия на основе показателей ликвидности баланса.

Первая группа (А1) включает в

Анализ платежеспособности предприятия на основе показателей ликвидности баланса.

Первая группа (А1) включает в

Слайд 26Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

1. Коэффициент текущей ликвидности

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

1. Коэффициент текущей ликвидности

Рабочая программа воспитания

Рабочая программа воспитания Основы критического мышления

Основы критического мышления Правовое положение лиц без гражданства

Правовое положение лиц без гражданства Anglo – American youth slang

Anglo – American youth slang Управление предметной

Управление предметной Презентация. Понятие презентация, ее особенности

Презентация. Понятие презентация, ее особенности Презентация на тему ЮНЕСКО

Презентация на тему ЮНЕСКО Экология в русских народных сказках

Экология в русских народных сказках Костенко Ирина Леонидовна, учитель биологии МОУ СОШ№1 г.Звенигово

Костенко Ирина Леонидовна, учитель биологии МОУ СОШ№1 г.Звенигово Презентация на тему День мира

Презентация на тему День мира Початок нової касової книги

Початок нової касової книги Child nutrition act

Child nutrition act Ключевые рыночные стратегии развития организации

Ключевые рыночные стратегии развития организации Презентация на тему Экономика и её участники

Презентация на тему Экономика и её участники Реализм – направление в искусстве второй половины 19 века

Реализм – направление в искусстве второй половины 19 века Презентация на тему Пищеварение человека

Презентация на тему Пищеварение человека Улицы города Петрозаводска: история их появления

Улицы города Петрозаводска: история их появления Презентация на тему Новые педагогические руководства на уроках Географии с учетом ФГОС

Презентация на тему Новые педагогические руководства на уроках Географии с учетом ФГОС Теория кодирования

Теория кодирования Русские национальные виды спорта и игры

Русские национальные виды спорта и игры KRUSELL INTERNATIONAL 2009

KRUSELL INTERNATIONAL 2009 1с:предприятие 8. элит-строительство. Бухгалтерский учет 8.

1с:предприятие 8. элит-строительство. Бухгалтерский учет 8. Вариативные формы организации дошкольного образования как условие обеспечения доступности и единых стартовых возможностей при п

Вариативные формы организации дошкольного образования как условие обеспечения доступности и единых стартовых возможностей при п ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА

ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА Тема учебного проекта: «Металлы»

Тема учебного проекта: «Металлы» Тотьма в судьбе Рубцова

Тотьма в судьбе Рубцова Презентация примера рефлексивного портфолио (в системе высшего образования)

Презентация примера рефлексивного портфолио (в системе высшего образования) Электроёмкость

Электроёмкость