- ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Содержание

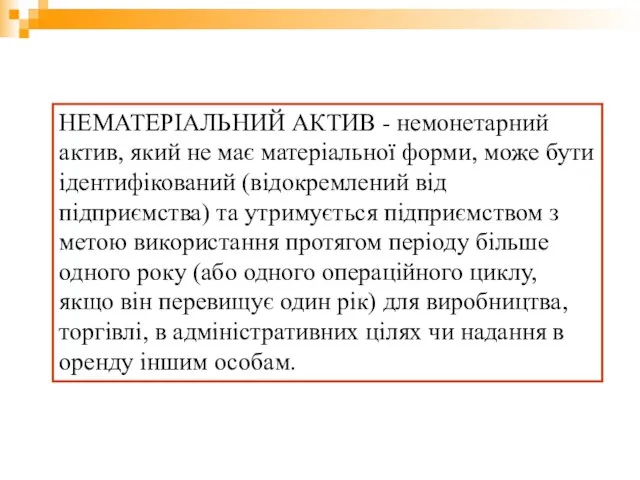

- 2. НЕМАТЕРІАЛЬНИЙ АКТИВ - немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відокремлений від підприємства)

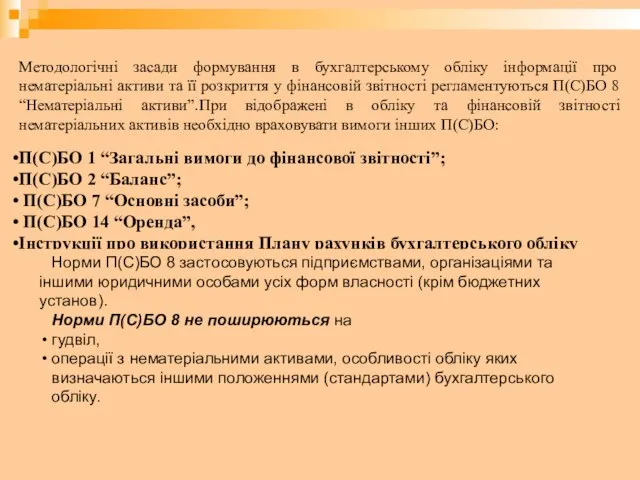

- 3. Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та її розкриття у фінансовій звітності

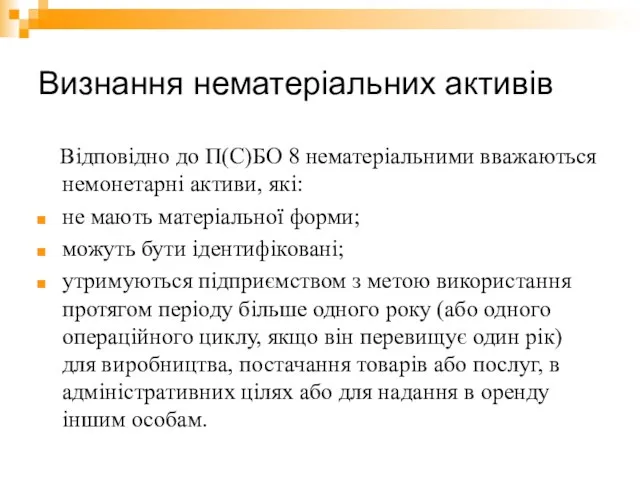

- 4. Визнання нематеріальних активів Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи, які: не мають матеріальної форми;

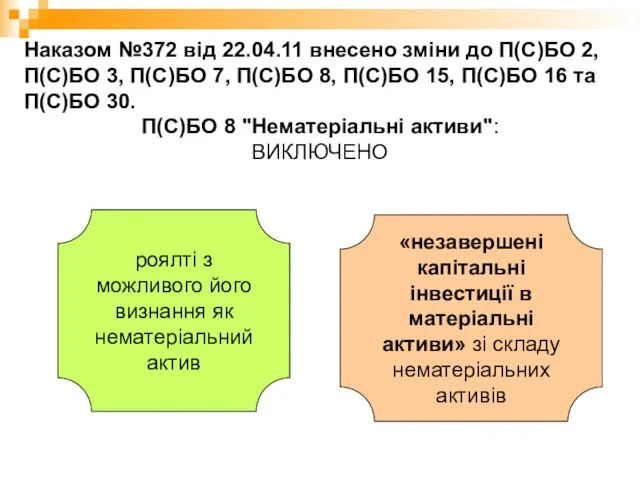

- 5. Наказом №372 від 22.04.11 внесено зміни до П(С)БО 2, П(С)БО 3, П(С)БО 7, П(С)БО 8, П(С)БО

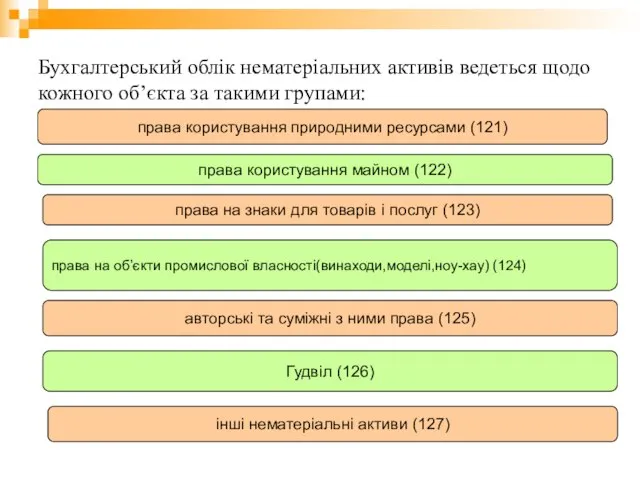

- 6. Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за такими групами: права користування природними ресурсами (121)

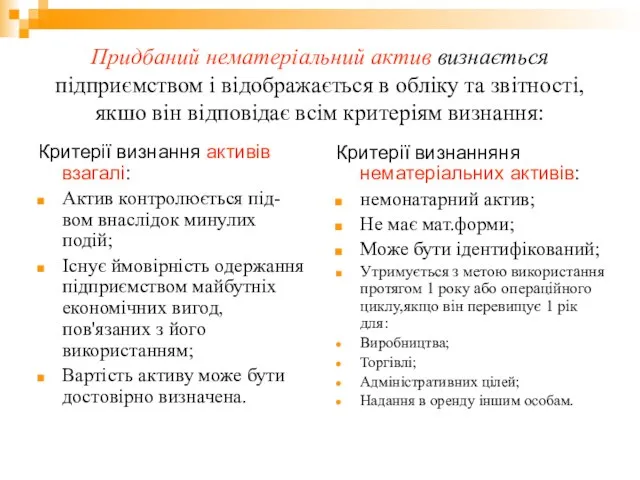

- 7. Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності,якшо він відповідає всім критеріям визнання:

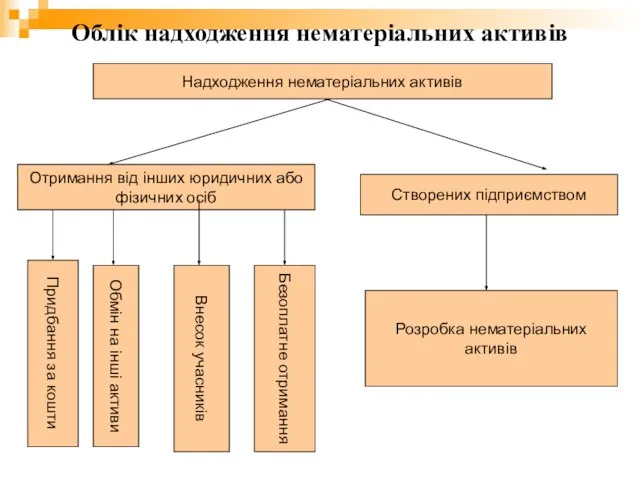

- 9. Облік надходження нематеріальних активів Надходження нематеріальних активів Отримання від інших юридичних або фізичних осіб Створених підприємством

- 10. Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів призначений рахунок 15 «Капітальні

- 11. Облік амортизації нематеріальних активів Амортизація нематеріальних активів здійснюється на систематичній основні протягом строку їх корисного використання,

- 12. Облік переоцінки нематеріальних активів Кожне підприємство має право здійснювати переоцінку нематеріальних активів за справедливою вартістю, щодо

- 14. Скачать презентацию

Слайд 3Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та її

Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та її

Слайд 4Визнання нематеріальних активів

Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи,

Визнання нематеріальних активів

Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи,

Слайд 5Наказом №372 від 22.04.11 внесено зміни до П(С)БО 2, П(С)БО 3, П(С)БО

Наказом №372 від 22.04.11 внесено зміни до П(С)БО 2, П(С)БО 3, П(С)БО

Слайд 6Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за такими групами:

права користування

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за такими групами:

права користування

Слайд 7Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності,якшо він

Придбаний нематеріальний актив визнається підприємством і відображається в обліку та звітності,якшо він

Слайд 9Облік надходження нематеріальних активів

Надходження нематеріальних активів

Отримання від інших юридичних або фізичних осіб

Створених

Облік надходження нематеріальних активів

Надходження нематеріальних активів

Отримання від інших юридичних або фізичних осіб

Створених

Слайд 10Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів

Для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів

Слайд 11Облік амортизації нематеріальних активів

Амортизація нематеріальних активів здійснюється на систематичній основні протягом строку

Облік амортизації нематеріальних активів

Амортизація нематеріальних активів здійснюється на систематичній основні протягом строку

Слайд 12Облік переоцінки нематеріальних активів

Кожне підприємство має право здійснювати переоцінку нематеріальних

Облік переоцінки нематеріальних активів

Кожне підприємство має право здійснювати переоцінку нематеріальних

Здоровье школьников

Здоровье школьников Презентация на тему Державин Гавриил Романович

Презентация на тему Державин Гавриил Романович  Науки, изучающие организм человека. Место человека в систематике живого мира

Науки, изучающие организм человека. Место человека в систематике живого мира Класс элементарных функций и их графики

Класс элементарных функций и их графики О работе с профильными школами МГТУ им. Н.Э.Баумана

О работе с профильными школами МГТУ им. Н.Э.Баумана Квантовая физика

Квантовая физика Педагогический совет. Управление качеством образования: проблемы и перспективы

Педагогический совет. Управление качеством образования: проблемы и перспективы «Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г.

«Как защитить свой бизнес от претензий и исков потребителей» 21 апреля 2011г. Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно

Устав Красноярского края о роли культуры Ст. 1 Красноярский край - демократическое, правовое, социальное, культурное, светское, осно Защита кабеля от коррозии

Защита кабеля от коррозии _Жизнь без сигареты_

_Жизнь без сигареты_ Подготовка экспертов для аттестации педагогических работников

Подготовка экспертов для аттестации педагогических работников МИКРОСКОП

МИКРОСКОП Бег как средство укрепления здоровья

Бег как средство укрепления здоровья ?

? Комунальне підприємство електромереж зовнішнього освітлення

Комунальне підприємство електромереж зовнішнього освітлення Презентация на тему семейство розоцветные

Презентация на тему семейство розоцветные My school

My school Операторы языка Си

Операторы языка Си Самоконтроль в процессе занятий физкультурой и спортом (занятие 4)

Самоконтроль в процессе занятий физкультурой и спортом (занятие 4) Мир счета

Мир счета Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках

Я и мои чувства, настроение, эмоции - тематический словарь эмоций в картинках МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ

МИКРОДУГОВОЕ ОКСИДИРОВАНИЕ Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Книга - наш лучший друг

Книга - наш лучший друг Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни

Государственное бюджетное общеобразовательное учреждение Самарской области основная общеобразовательная школа с. Аксаково муни Добукварный период

Добукварный период Технология выполнения монтажа кабельных линий в блоках

Технология выполнения монтажа кабельных линий в блоках