- Облік витрат та калькулювання

Содержание

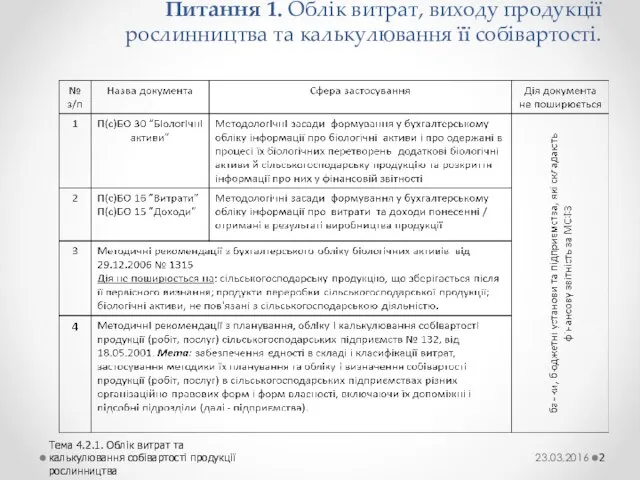

- 2. Питання 1. Облік витрат, виходу продукції рослинництва та калькулювання її собівартості. Тема 4.2.1. Облік витрат та

- 3. Особливості виробництва в галузі рослинництва Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 4. Місце та взаємозв'язок галузі рослинництва в структурі агропромислового комплексу Тема 4.2.1. Облік витрат та калькулювання собівартості

- 5. Види виробництва та продукції в галузі рослинництва 23.03.2016 Тема 4.2.1. Облік витрат та калькулювання собівартості продукції

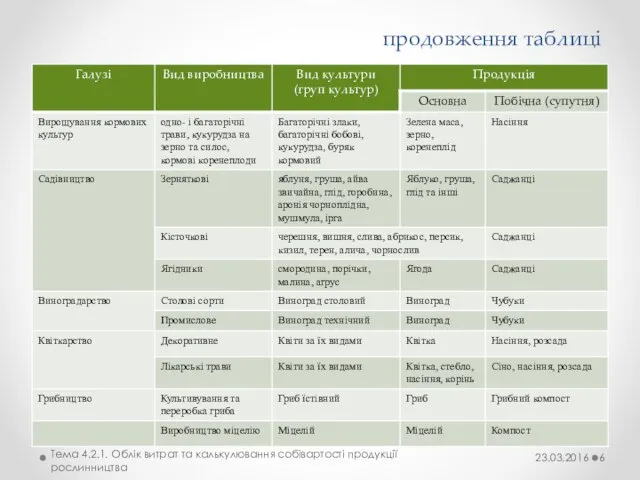

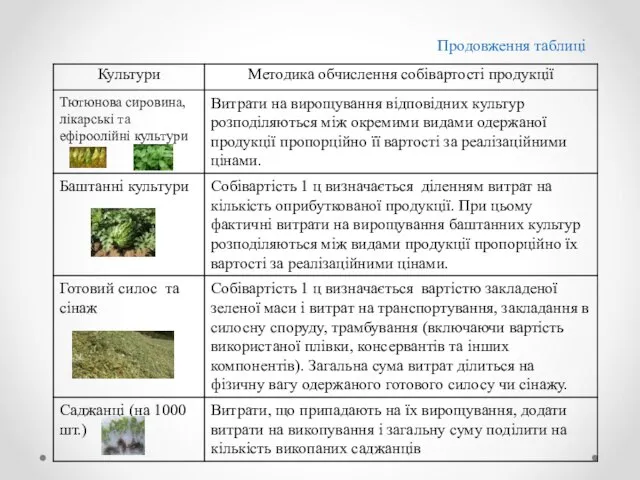

- 6. продовження таблиці 23.03.2016 Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

- 7. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

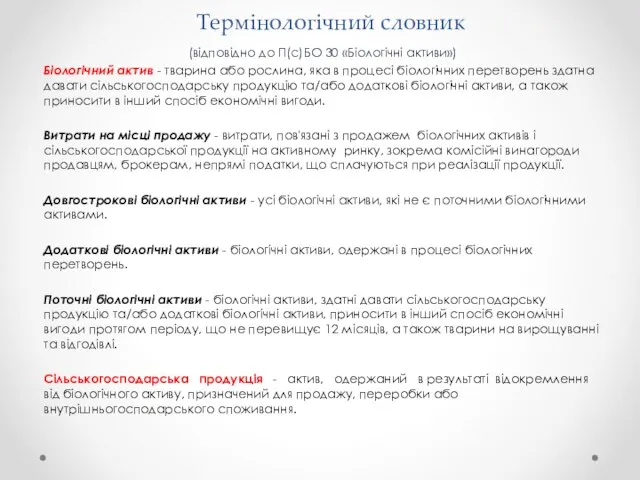

- 8. Термінологічний словник (відповідно до П(с)БО 30 «Біологічні активи») Біологічний актив - тварина або рослина, яка в

- 9. Біологічні активи та сільськогосподарська продукція: різниця між ними відповідно до (П(с)БО 30 23.03.2016 Тема 4.2.1. Облік

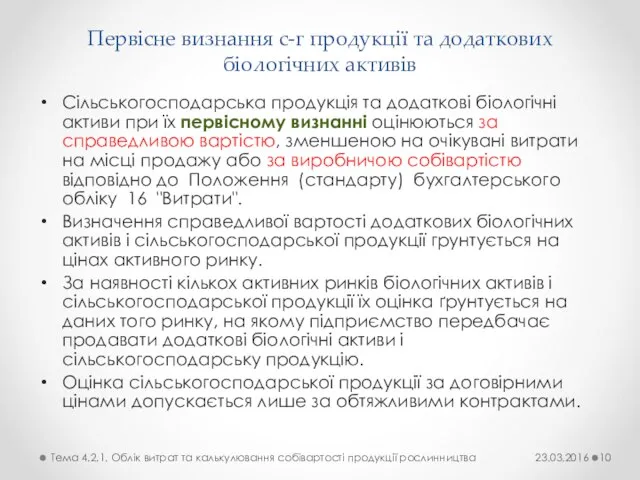

- 10. Первісне визнання с-г продукції та додаткових біологічних активів Сільськогосподарська продукція та додаткові біологічні активи при їх

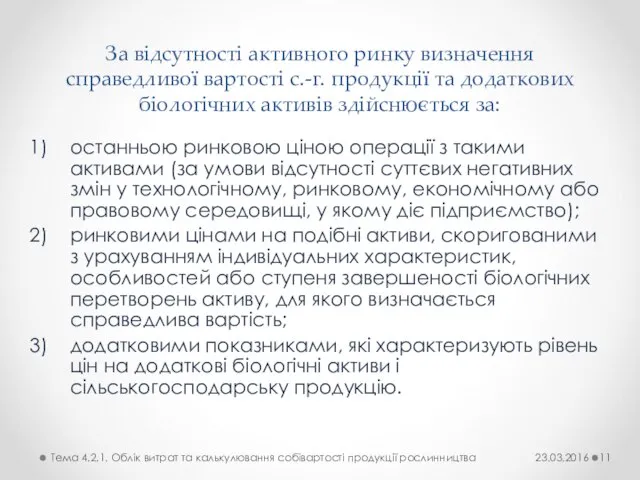

- 11. За відсутності активного ринку визначення справедливої вартості с.-г. продукції та додаткових біологічних активів здійснюється за: останньою

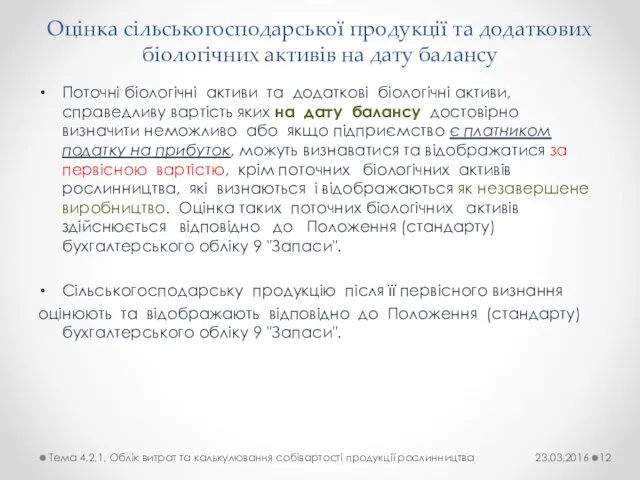

- 12. Оцінка сільськогосподарської продукції та додаткових біологічних активів на дату балансу Поточні біологічні активи та додаткові біологічні

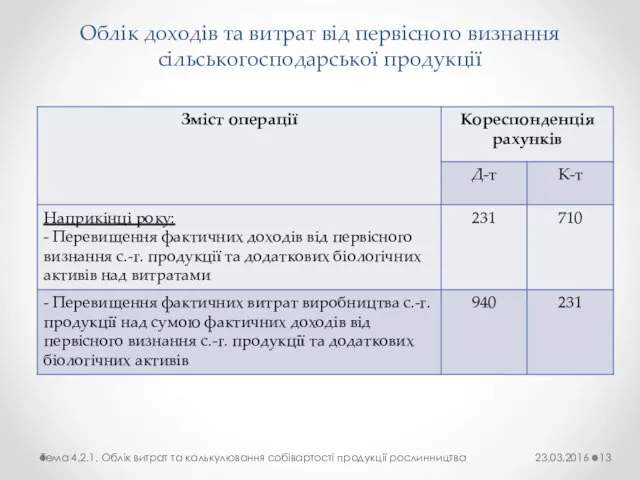

- 13. Облік доходів та витрат від первісного визнання сільськогосподарської продукції Тема 4.2.1. Облік витрат та калькулювання собівартості

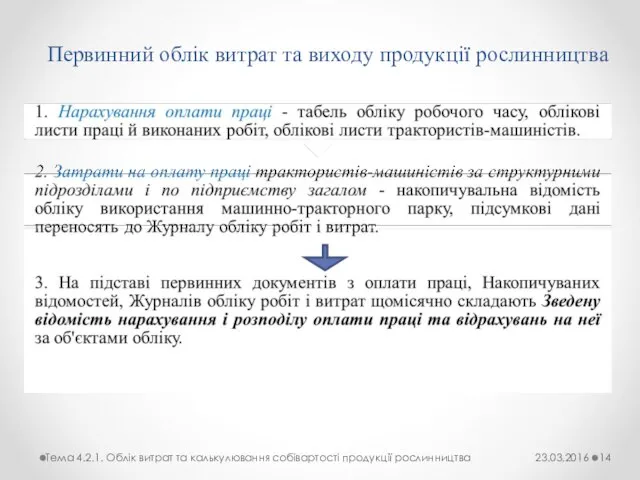

- 14. Первинний облік витрат та виходу продукції рослинництва Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

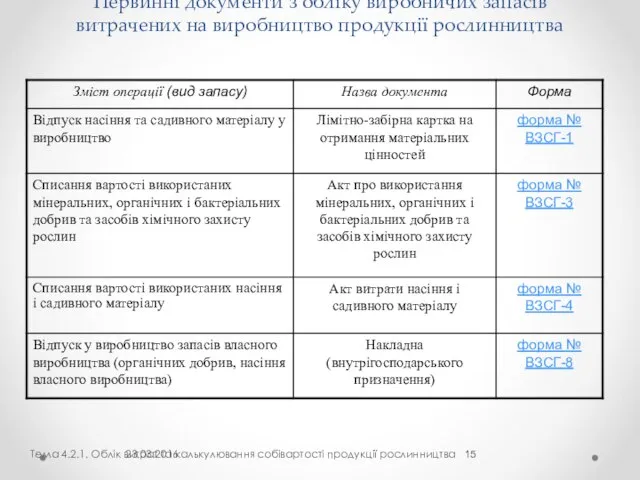

- 15. Первинні документи з обліку виробничих запасів витрачених на виробництво продукції рослинництва Тема 4.2.1. Облік витрат та

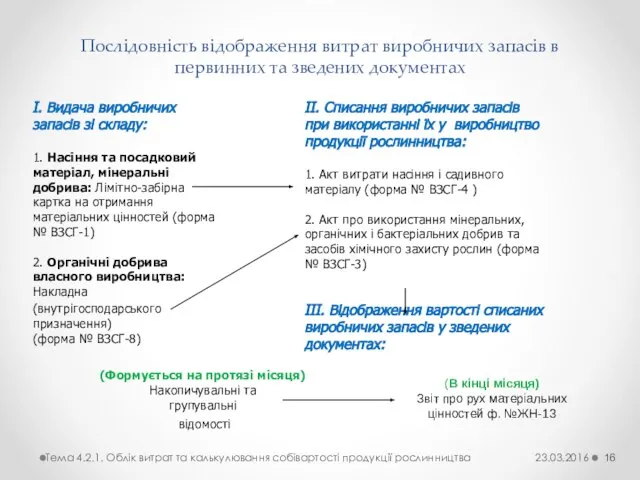

- 16. Послідовність відображення витрат виробничих запасів в первинних та зведених документах І. Видача виробничих запасів зі складу:

- 17. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

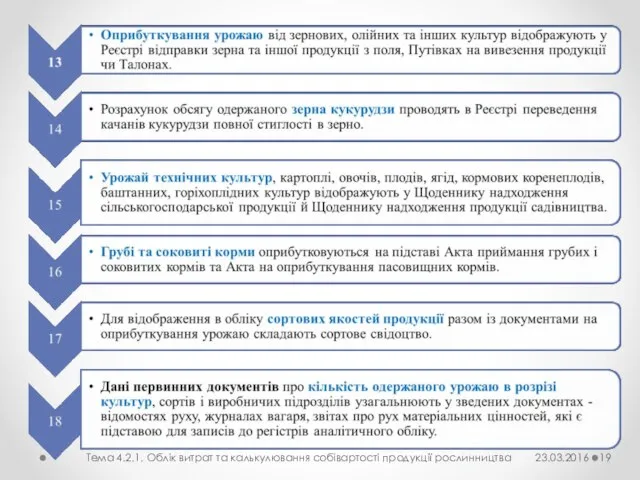

- 18. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

- 19. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

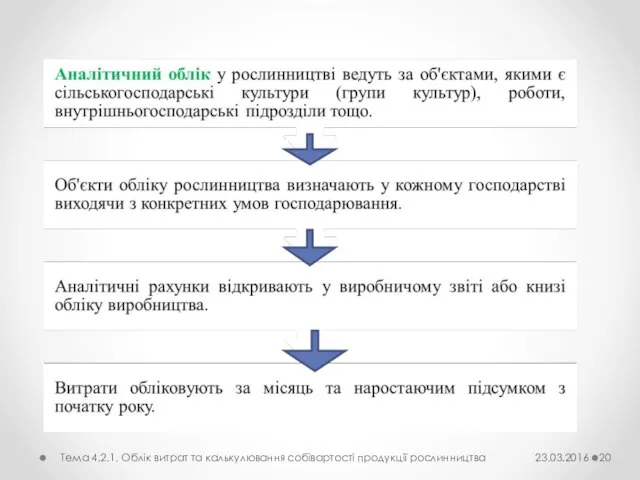

- 20. Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

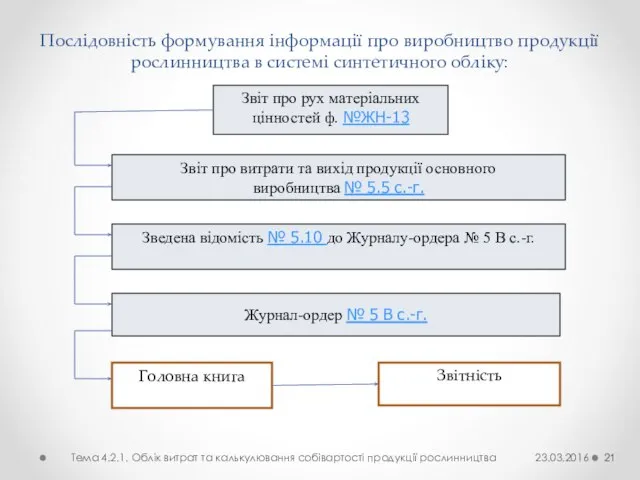

- 21. Послідовність формування інформації про виробництво продукції рослинництва в системі синтетичного обліку: Звіт про рух матеріальних цінностей

- 22. Кореспонденція рахунків з обліку біологічних перетворень поточних біологічних активів в рослинництві Тема 4.2.1. Облік витрат та

- 23. Продовження таблиці Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

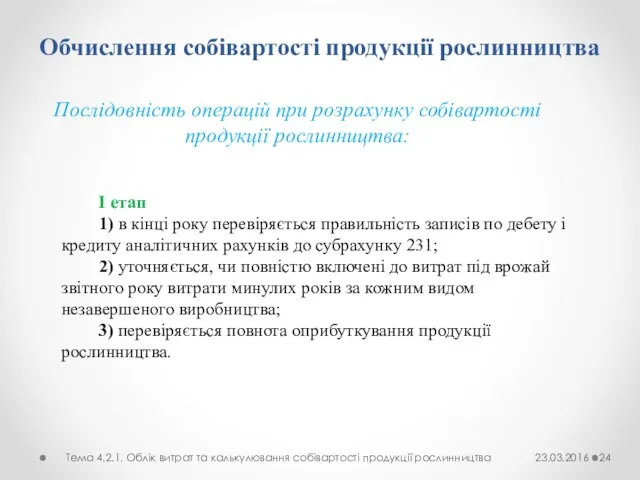

- 24. Обчислення собівартості продукції рослинництва I етап 1) в кінці року перевіряється правильність записів по дебету і

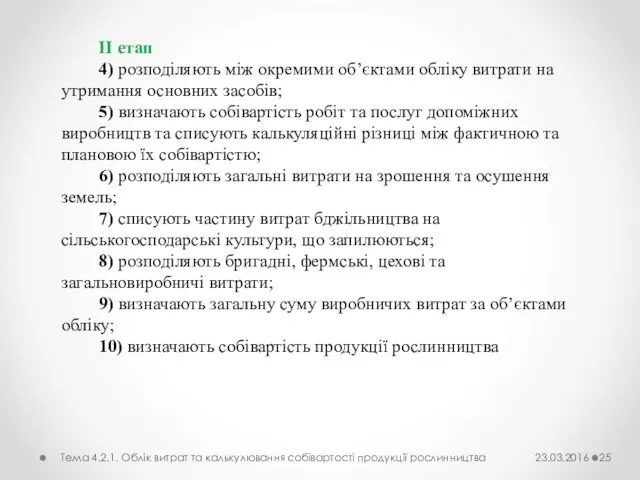

- 25. II етап 4) розподіляють між окремими об’єктами обліку витрати на утримання основних засобів; 5) визначають собівартість

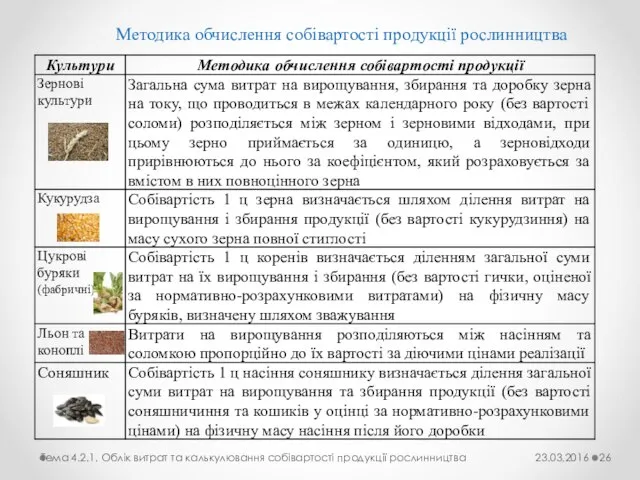

- 26. Методика обчислення собівартості продукції рослинництва Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

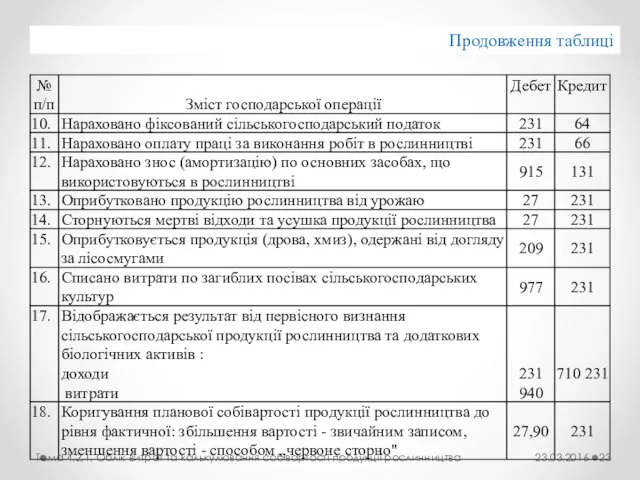

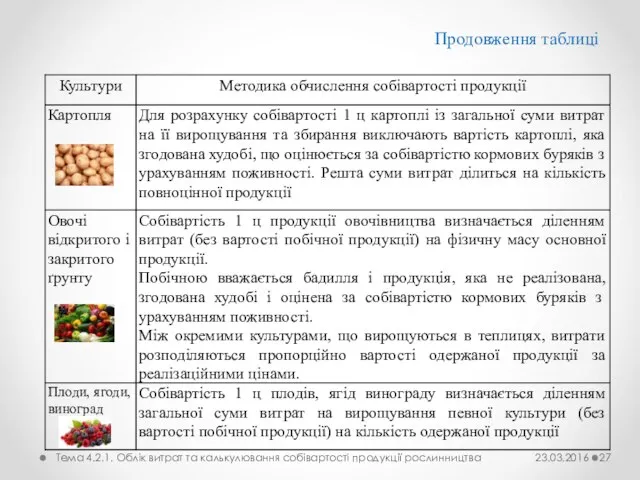

- 27. Продовження таблиці Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва 23.03.2016

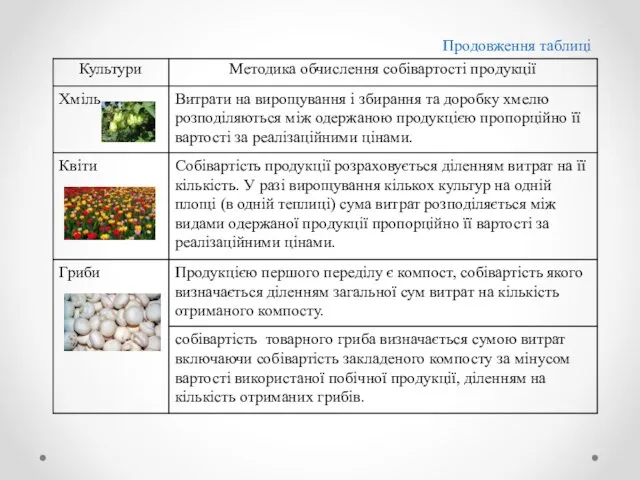

- 28. Продовження таблиці

- 29. Продовження таблиці

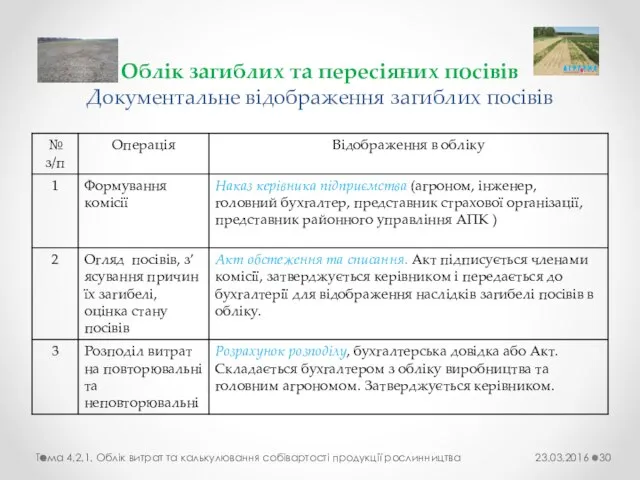

- 30. Облік загиблих та пересіяних посівів Документальне відображення загиблих посівів Тема 4.2.1. Облік витрат та калькулювання собівартості

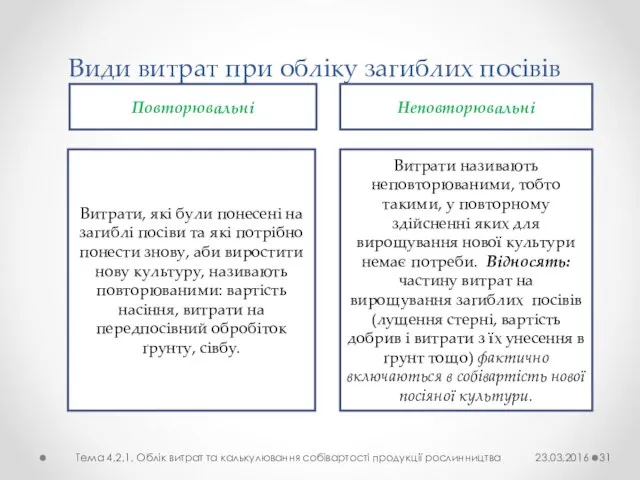

- 31. Види витрат при обліку загиблих посівів Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва Повторювальні

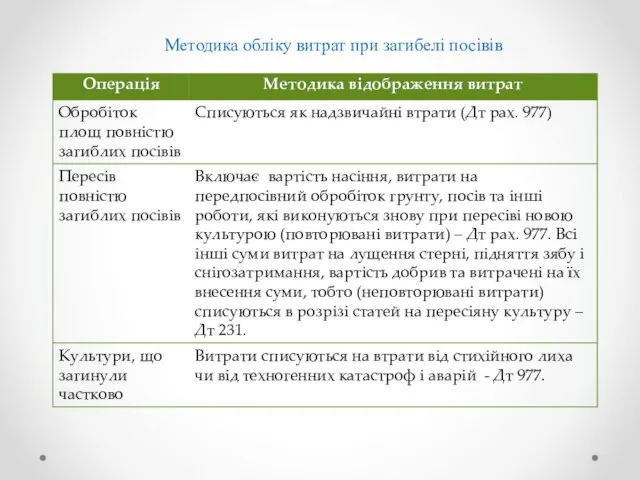

- 32. Методика обліку витрат при загибелі посівів

- 34. Скачать презентацию

Слайд 2Питання 1. Облік витрат, виходу продукції рослинництва та калькулювання її собівартості.

Тема

Питання 1. Облік витрат, виходу продукції рослинництва та калькулювання її собівартості.

Тема

Слайд 3Особливості виробництва в галузі рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції

Особливості виробництва в галузі рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції

Слайд 4Місце та взаємозв'язок галузі рослинництва в структурі агропромислового комплексу

Тема 4.2.1. Облік витрат

Місце та взаємозв'язок галузі рослинництва в структурі агропромислового комплексу

Тема 4.2.1. Облік витрат

Слайд 5Види виробництва та продукції в галузі рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та

Види виробництва та продукції в галузі рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та

Слайд 6продовження таблиці

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

продовження таблиці

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

Слайд 7Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 8Термінологічний словник

(відповідно до П(с)БО 30 «Біологічні активи»)

Біологічний актив - тварина або рослина,

Термінологічний словник

(відповідно до П(с)БО 30 «Біологічні активи»)

Біологічний актив - тварина або рослина,

Слайд 9Біологічні активи та сільськогосподарська продукція: різниця між ними відповідно до (П(с)БО 30

Біологічні активи та сільськогосподарська продукція: різниця між ними відповідно до (П(с)БО 30

Слайд 10Первісне визнання с-г продукції та додаткових біологічних активів

Сільськогосподарська продукція та додаткові

Первісне визнання с-г продукції та додаткових біологічних активів

Сільськогосподарська продукція та додаткові

Слайд 11За відсутності активного ринку визначення справедливої вартості с.-г. продукції та додаткових біологічних

За відсутності активного ринку визначення справедливої вартості с.-г. продукції та додаткових біологічних

Слайд 12Оцінка сільськогосподарської продукції та додаткових біологічних активів на дату балансу

Поточні біологічні

Оцінка сільськогосподарської продукції та додаткових біологічних активів на дату балансу

Поточні біологічні

Слайд 13Облік доходів та витрат від первісного визнання сільськогосподарської продукції

Тема 4.2.1. Облік

Облік доходів та витрат від первісного визнання сільськогосподарської продукції

Тема 4.2.1. Облік

Слайд 14Первинний облік витрат та виходу продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання

Первинний облік витрат та виходу продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання

Слайд 15Первинні документи з обліку виробничих запасів витрачених на виробництво продукції рослинництва

Тема 4.2.1.

Первинні документи з обліку виробничих запасів витрачених на виробництво продукції рослинництва

Тема 4.2.1.

Слайд 16Послідовність відображення витрат виробничих запасів в первинних та зведених документах

І. Видача виробничих

Послідовність відображення витрат виробничих запасів в первинних та зведених документах

І. Видача виробничих

Слайд 17Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 18Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 19Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 20Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 21Послідовність формування інформації про виробництво продукції рослинництва в системі синтетичного обліку:

Звіт про

Послідовність формування інформації про виробництво продукції рослинництва в системі синтетичного обліку:

Звіт про

Слайд 22Кореспонденція рахунків з обліку біологічних перетворень поточних біологічних активів в рослинництві

Тема 4.2.1.

Кореспонденція рахунків з обліку біологічних перетворень поточних біологічних активів в рослинництві

Тема 4.2.1.

Слайд 23Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 24Обчислення собівартості продукції рослинництва

I етап

1) в кінці року перевіряється правильність записів по

Обчислення собівартості продукції рослинництва

I етап

1) в кінці року перевіряється правильність записів по

Слайд 25II етап

4) розподіляють між окремими об’єктами обліку витрати на утримання основних засобів;

5)

II етап

4) розподіляють між окремими об’єктами обліку витрати на утримання основних засобів;

5)

Слайд 26Методика обчислення собівартості продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції

Методика обчислення собівартості продукції рослинництва

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції

Слайд 27Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Продовження таблиці

Тема 4.2.1. Облік витрат та калькулювання собівартості продукції рослинництва

23.03.2016

Слайд 28

Продовження таблиці

Продовження таблиці

Слайд 29

Продовження таблиці

Продовження таблиці

Слайд 30Облік загиблих та пересіяних посівів

Документальне відображення загиблих посівів

Тема 4.2.1. Облік витрат та

Облік загиблих та пересіяних посівів

Документальне відображення загиблих посівів

Тема 4.2.1. Облік витрат та

Слайд 31Види витрат при обліку загиблих посівів

Тема 4.2.1. Облік витрат та калькулювання собівартості

Види витрат при обліку загиблих посівів

Тема 4.2.1. Облік витрат та калькулювання собівартості

Слайд 32Методика обліку витрат при загибелі посівів

Методика обліку витрат при загибелі посівів

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности