- Калькулювання виробничой собівартості продукціи (робіт, послуг)

Содержание

- 2. Питання 1. Суть та принципи калькулювання собівартості продукції. Нормативно-правове забезпечення: Методичних рекомендацій з планування, обліку і

- 3. Сутність калькулювання Калькулюванням називають обчислення собівартості одиниці готової продукції, робіт та послуг Об’єкт калькуляції – вид

- 4. Собівартість - це виражена у грошовому вимірнику величина ресурсів, використаних на виробництво продукції. Відхилення фактичної собівартості

- 5. Основними принципами калькулювання є: 1) науково-обґрунтована система класифікації витрат підприємства; 2) визначення об’єктів обліку витрат, об’єктів

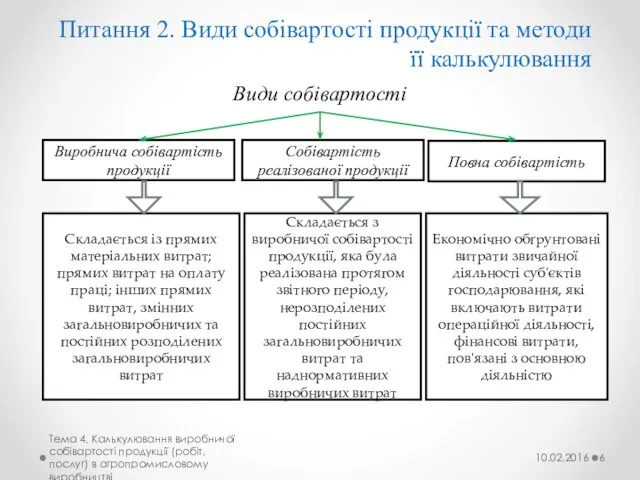

- 6. Види собівартості Виробнича собівартість продукції Складається із прямих матеріальних витрат; прямих витрат на оплату праці; інших

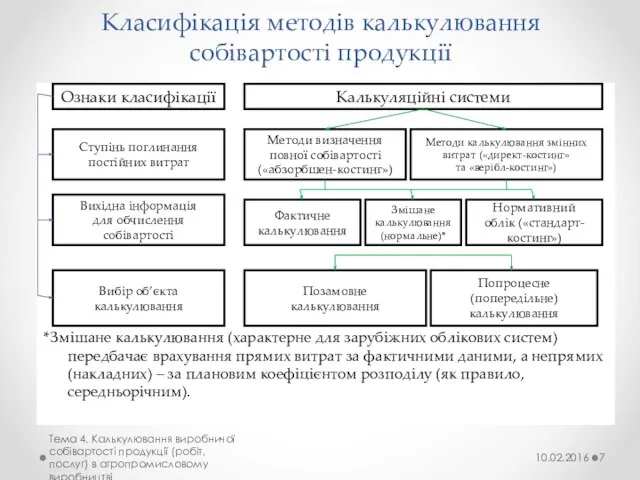

- 7. Класифікація методів калькулювання собівартості продукції *Змішане калькулювання (характерне для зарубіжних облікових систем) передбачає врахування прямих витрат

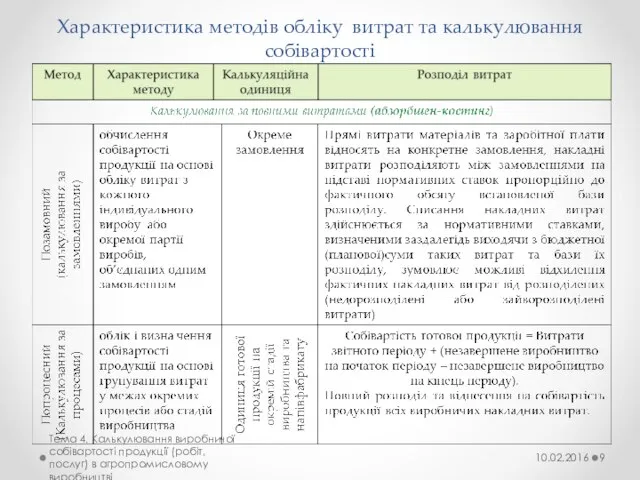

- 8. Методи обліку витрат та калькулювання собівартості продукції 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

- 9. Характеристика методів обліку витрат та калькулювання собівартості 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

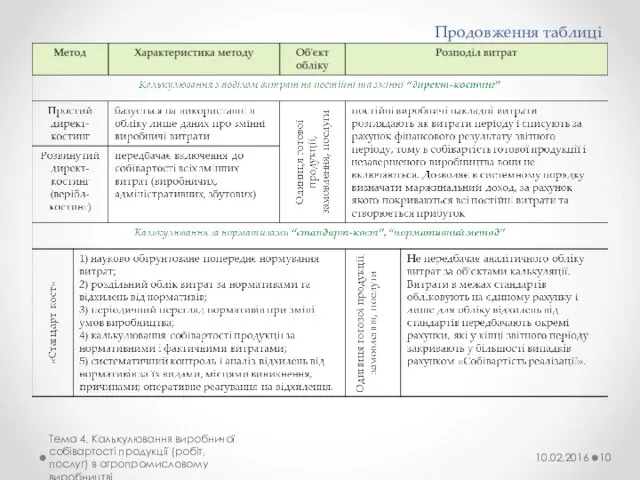

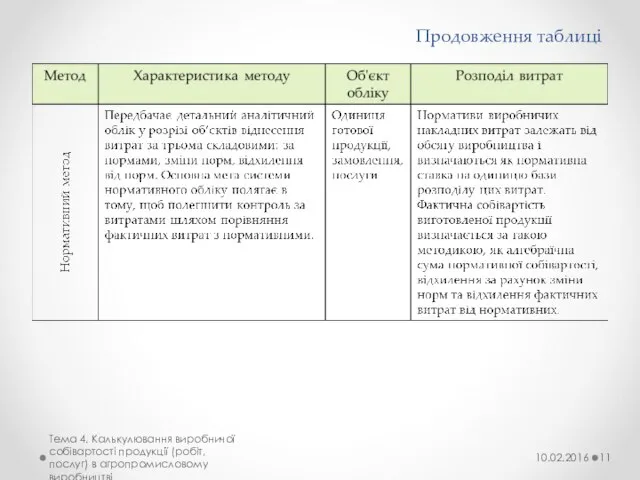

- 10. Продовження таблиці 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

- 11. Продовження таблиці 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

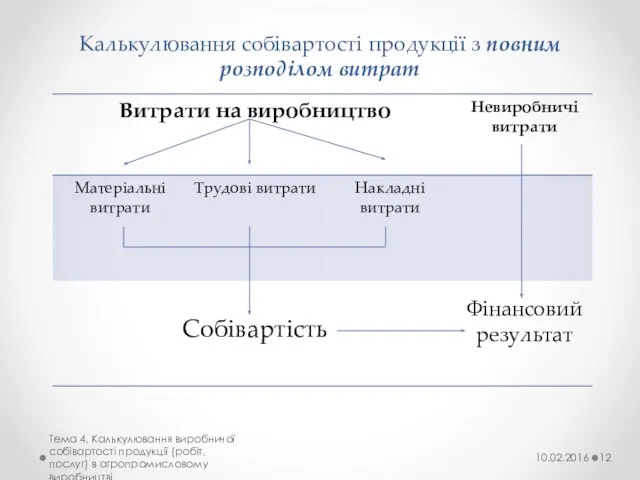

- 12. Калькулювання собівартості продукції з повним розподілом витрат 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

- 13. Калькулювання собівартості продукції за змінними витратами 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

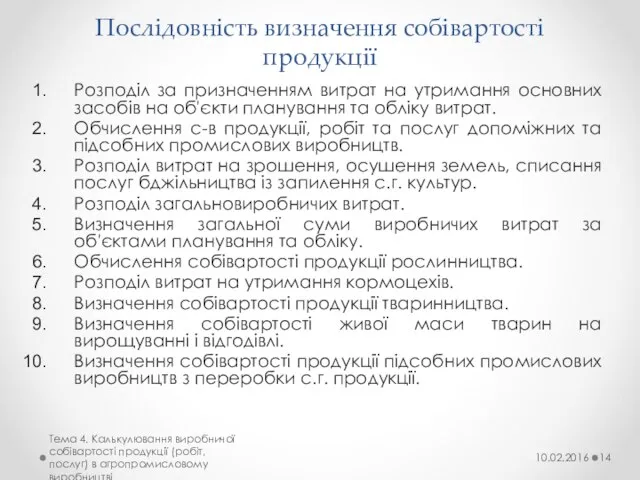

- 14. Послідовність визначення собівартості продукції Розподіл за призначенням витрат на утримання основних засобів на об'єкти планування та

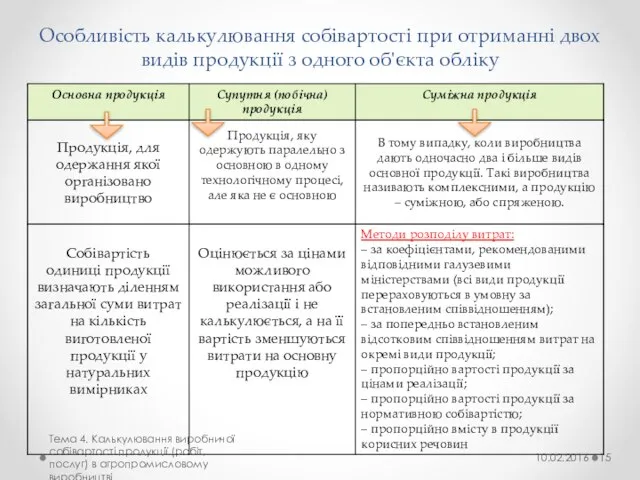

- 15. Особливість калькулювання собівартості при отриманні двох видів продукції з одного об'єкта обліку 10.02.2016 Тема 4. Калькулювання

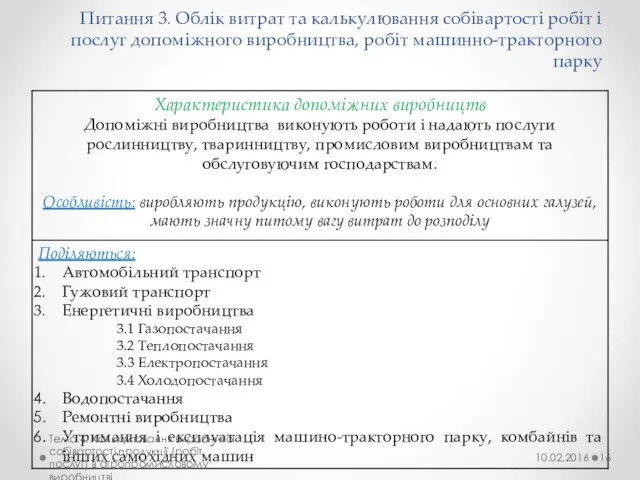

- 16. Питання 3. Облік витрат та калькулювання собівартості робіт і послуг допоміжного виробництва, робіт машинно-тракторного парку Тема

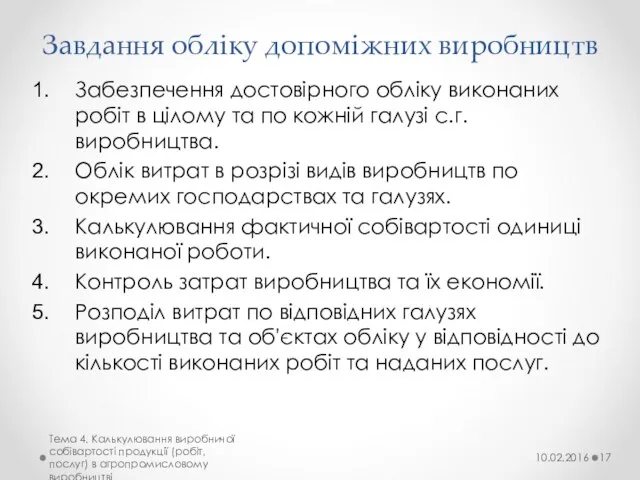

- 17. Завдання обліку допоміжних виробництв Забезпечення достовірного обліку виконаних робіт в цілому та по кожній галузі с.г.

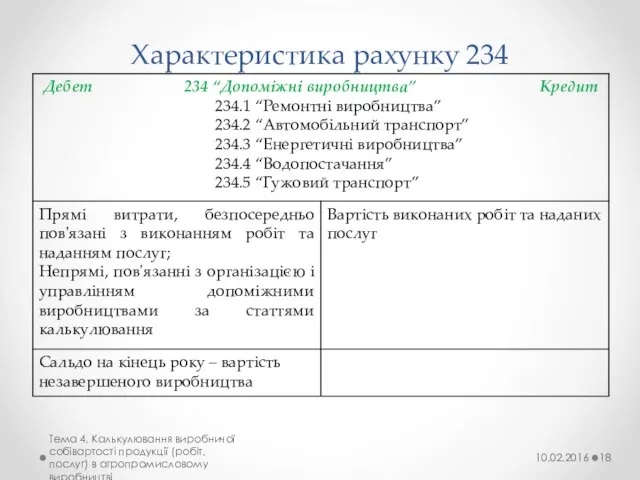

- 18. Характеристика рахунку 234 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві 10.02.2016

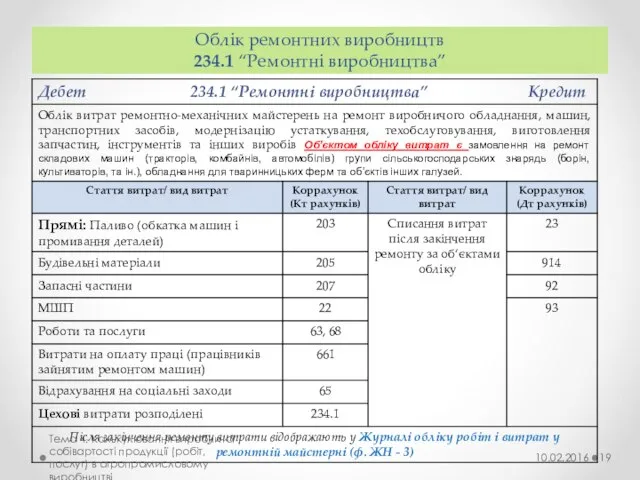

- 19. Облік ремонтних виробництв 234.1 “Ремонтні виробництва” 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

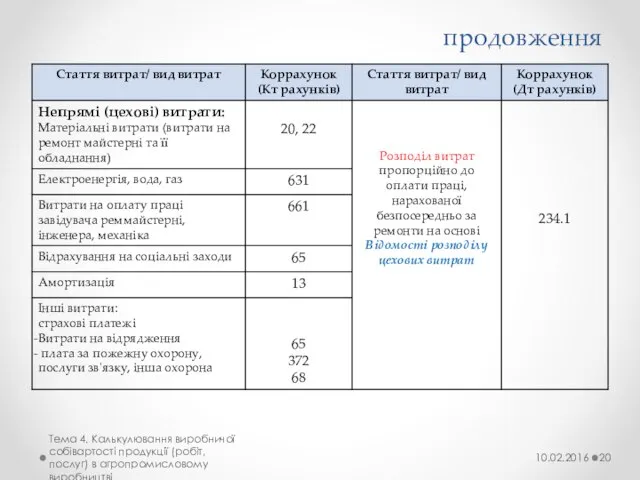

- 20. продовження Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві 10.02.2016

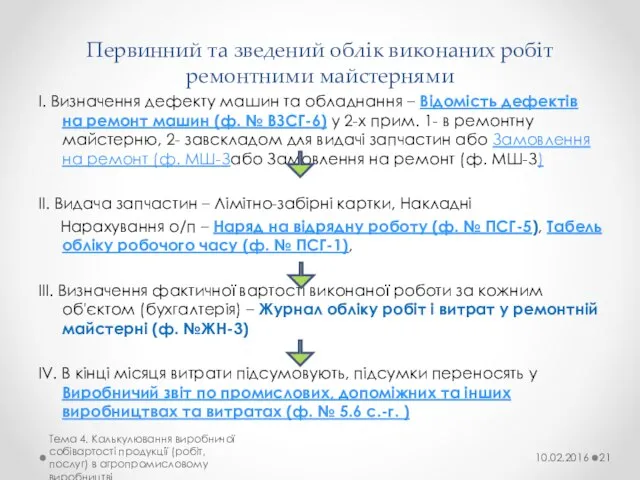

- 21. Первинний та зведений облік виконаних робіт ремонтними майстернями І. Визначення дефекту машин та обладнання – Відомість

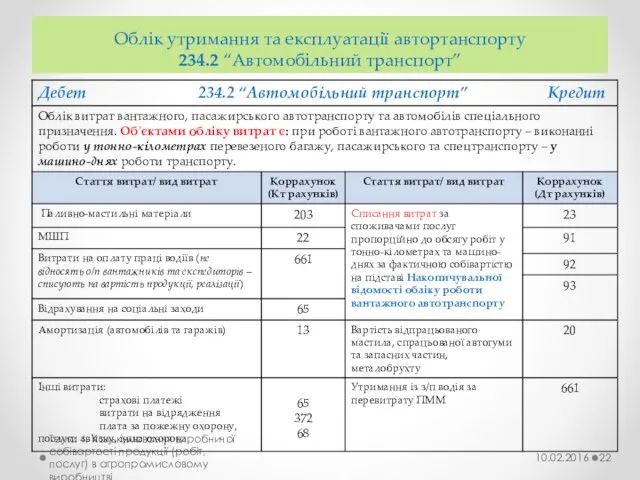

- 22. Облік утримання та експлуатації автортанспорту 234.2 “Автомобільний транспорт” 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт,

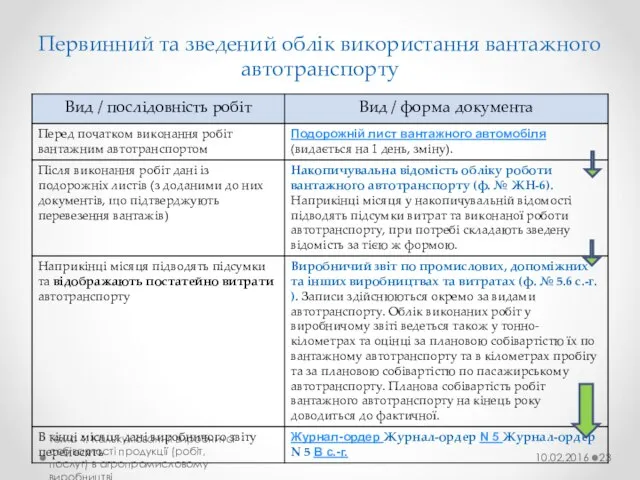

- 23. Первинний та зведений облік використання вантажного автотранспорту 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

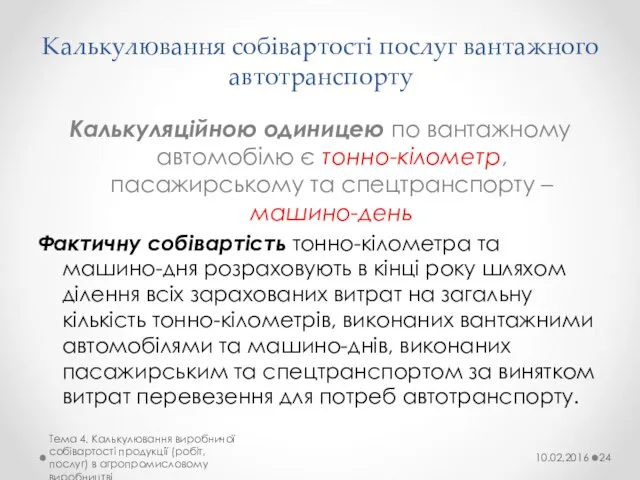

- 24. Калькулювання собівартості послуг вантажного автотранспорту Калькуляційною одиницею по вантажному автомобілю є тонно-кілометр, пасажирському та спецтранспорту –

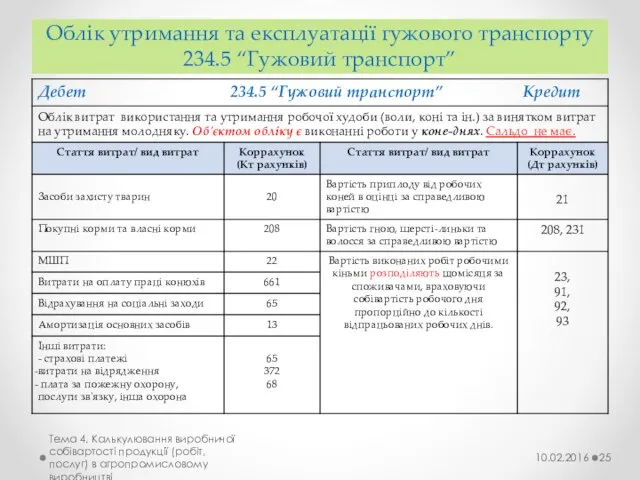

- 25. Облік утримання та експлуатації гужового транспорту 234.5 “Гужовий транспорт” Тема 4. Калькулювання виробничої собівартості продукції (робіт,

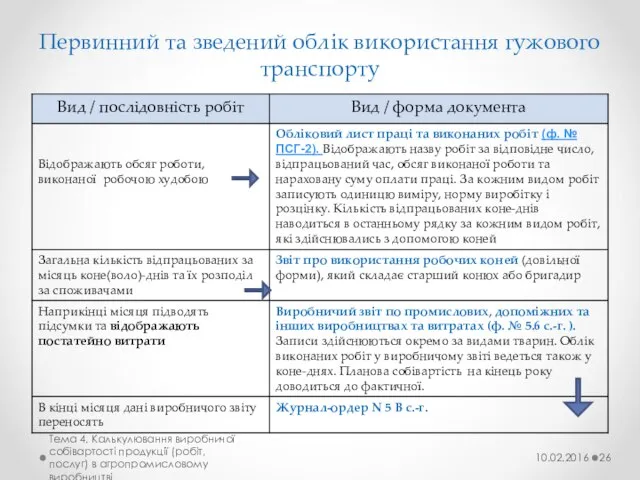

- 26. Первинний та зведений облік використання гужового транспорту Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

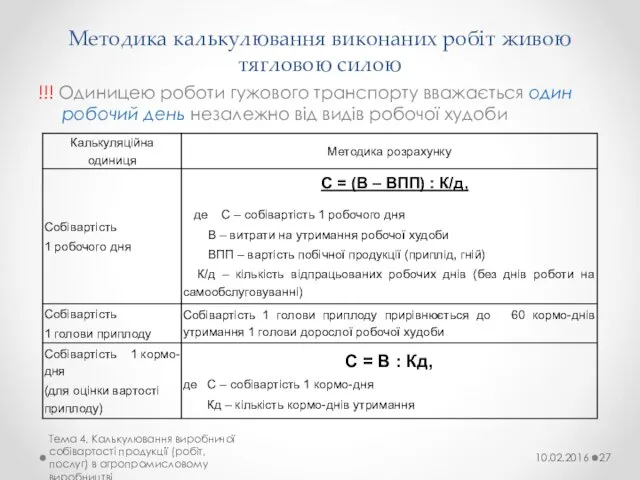

- 27. Методика калькулювання виконаних робіт живою тягловою силою !!! Одиницею роботи гужового транспорту вважається один робочий день

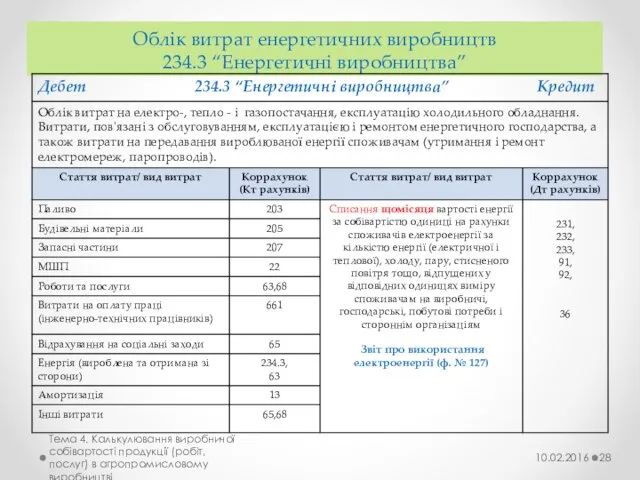

- 28. Облік витрат енергетичних виробництв 234.3 “Енергетичні виробництва” Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

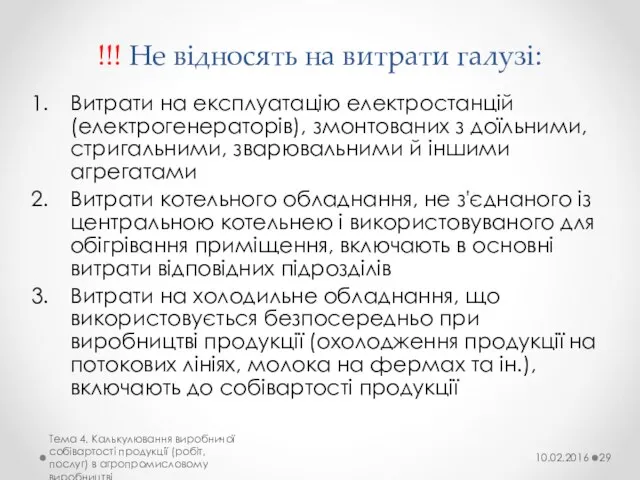

- 29. !!! Не відносять на витрати галузі: Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих з доїльними, стригальними, зварювальними

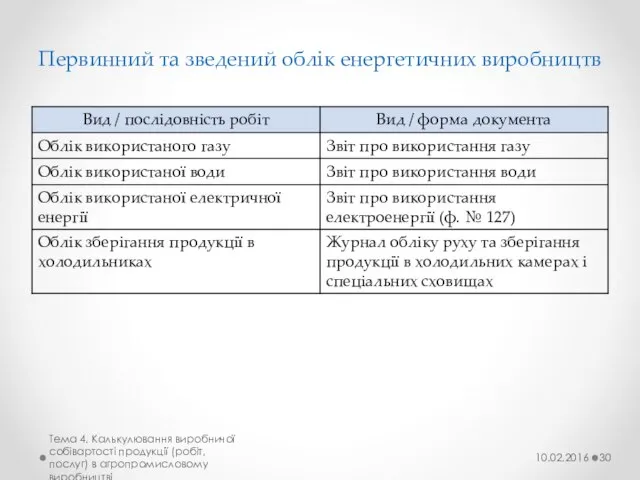

- 30. Первинний та зведений облік енергетичних виробництв Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

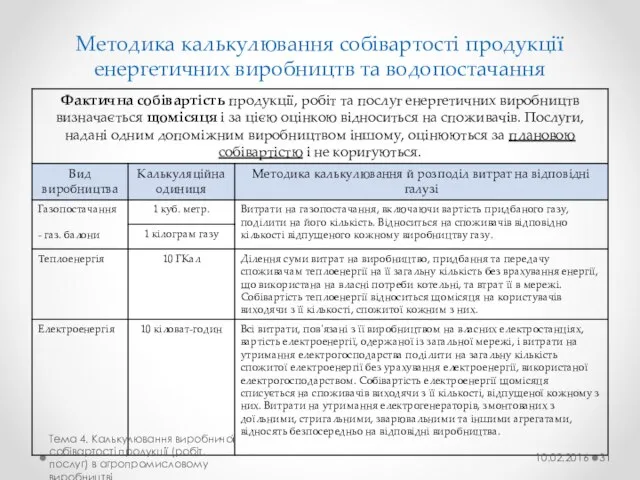

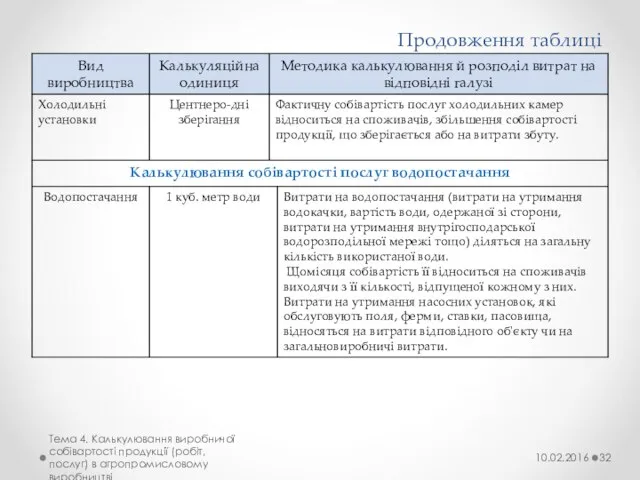

- 31. Методика калькулювання собівартості продукції енергетичних виробництв та водопостачання 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт,

- 32. Продовження таблиці Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві 10.02.2016

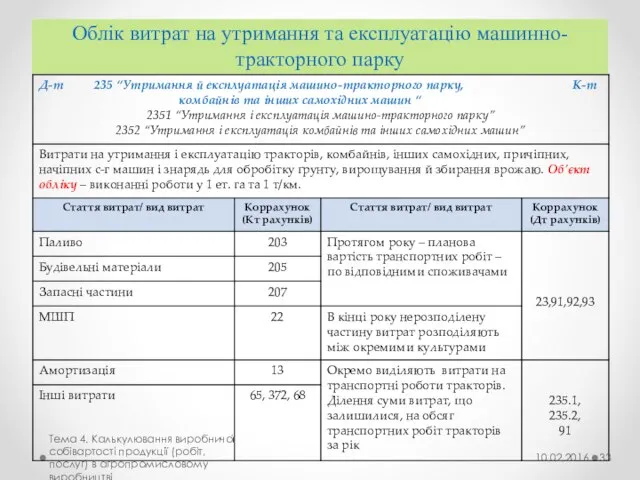

- 33. Облік витрат на утримання та експлуатацію машинно-тракторного парку 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт,

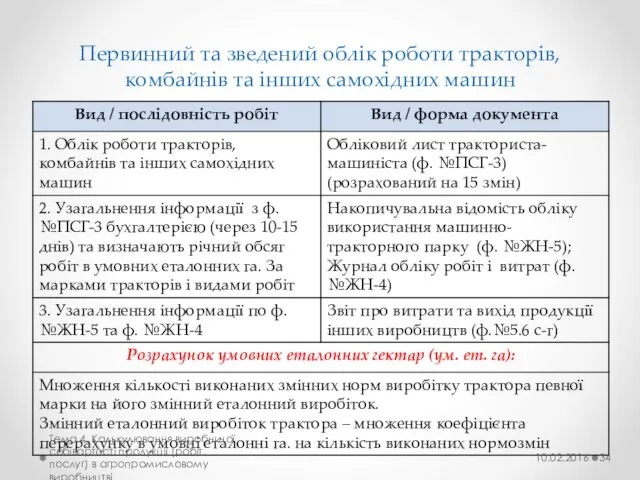

- 34. Первинний та зведений облік роботи тракторів, комбайнів та інших самохідних машин 10.02.2016 Тема 4. Калькулювання виробничої

- 36. Скачать презентацию

Слайд 2Питання 1. Суть та принципи калькулювання собівартості продукції.

Нормативно-правове забезпечення:

Методичних рекомендацій з

Питання 1. Суть та принципи калькулювання собівартості продукції.

Нормативно-правове забезпечення:

Методичних рекомендацій з

Слайд 3

Сутність калькулювання

Калькулюванням називають обчислення собівартості одиниці готової продукції, робіт та послуг

Об’єкт калькуляції

Сутність калькулювання

Калькулюванням називають обчислення собівартості одиниці готової продукції, робіт та послуг

Об’єкт калькуляції

Слайд 4Собівартість - це виражена у грошовому вимірнику величина ресурсів, використаних на виробництво

Собівартість - це виражена у грошовому вимірнику величина ресурсів, використаних на виробництво

Слайд 5Основними принципами калькулювання є:

1) науково-обґрунтована система класифікації витрат підприємства;

2) визначення об’єктів обліку

Основними принципами калькулювання є:

1) науково-обґрунтована система класифікації витрат підприємства;

2) визначення об’єктів обліку

Слайд 6Види собівартості

Виробнича собівартість продукції

Складається із прямих матеріальних витрат; прямих витрат на

Види собівартості

Виробнича собівартість продукції

Складається із прямих матеріальних витрат; прямих витрат на

Слайд 7Класифікація методів калькулювання

собівартості продукції

*Змішане калькулювання (характерне для зарубіжних облікових систем) передбачає врахування

Класифікація методів калькулювання

собівартості продукції

*Змішане калькулювання (характерне для зарубіжних облікових систем) передбачає врахування

Слайд 8Методи обліку витрат та калькулювання собівартості продукції

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Слайд 9Характеристика методів обліку витрат та калькулювання собівартості

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Характеристика методів обліку витрат та калькулювання собівартості

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Слайд 10Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Слайд 11Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Слайд 12Калькулювання собівартості продукції з повним розподілом витрат

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Калькулювання собівартості продукції з повним розподілом витрат

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Слайд 13Калькулювання собівартості продукції за змінними витратами

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Калькулювання собівартості продукції за змінними витратами

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Слайд 14Послідовність визначення собівартості продукції

Розподіл за призначенням витрат на утримання основних засобів на

Послідовність визначення собівартості продукції

Розподіл за призначенням витрат на утримання основних засобів на

Слайд 15Особливість калькулювання собівартості при отриманні двох видів продукції з одного об'єкта обліку

10.02.2016

Тема

Особливість калькулювання собівартості при отриманні двох видів продукції з одного об'єкта обліку

10.02.2016

Тема

Слайд 16Питання 3. Облік витрат та калькулювання собівартості робіт і послуг допоміжного виробництва,

Питання 3. Облік витрат та калькулювання собівартості робіт і послуг допоміжного виробництва,

Слайд 17Завдання обліку допоміжних виробництв

Забезпечення достовірного обліку виконаних робіт в цілому та по

Завдання обліку допоміжних виробництв

Забезпечення достовірного обліку виконаних робіт в цілому та по

Слайд 18Характеристика рахунку 234

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

Характеристика рахунку 234

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

Слайд 19Облік ремонтних виробництв

234.1 “Ремонтні виробництва”

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Облік ремонтних виробництв

234.1 “Ремонтні виробництва”

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Слайд 20продовження

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

10.02.2016

продовження

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

10.02.2016

Слайд 21Первинний та зведений облік виконаних робіт ремонтними майстернями

І. Визначення дефекту машин та

Первинний та зведений облік виконаних робіт ремонтними майстернями

І. Визначення дефекту машин та

Слайд 22Облік утримання та експлуатації автортанспорту

234.2 “Автомобільний транспорт”

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Облік утримання та експлуатації автортанспорту

234.2 “Автомобільний транспорт”

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Слайд 23Первинний та зведений облік використання вантажного автотранспорту

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Первинний та зведений облік використання вантажного автотранспорту

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Слайд 24Калькулювання собівартості послуг вантажного автотранспорту

Калькуляційною одиницею по вантажному автомобілю є тонно-кілометр, пасажирському

Калькулювання собівартості послуг вантажного автотранспорту

Калькуляційною одиницею по вантажному автомобілю є тонно-кілометр, пасажирському

Слайд 25Облік утримання та експлуатації гужового транспорту

234.5 “Гужовий транспорт”

Тема 4. Калькулювання виробничої собівартості

Облік утримання та експлуатації гужового транспорту

234.5 “Гужовий транспорт”

Тема 4. Калькулювання виробничої собівартості

Слайд 26Первинний та зведений облік використання гужового транспорту

Тема 4. Калькулювання виробничої собівартості продукції

Первинний та зведений облік використання гужового транспорту

Тема 4. Калькулювання виробничої собівартості продукції

Слайд 27Методика калькулювання виконаних робіт живою тягловою силою

!!! Одиницею роботи гужового транспорту вважається

Методика калькулювання виконаних робіт живою тягловою силою

!!! Одиницею роботи гужового транспорту вважається

Слайд 28Облік витрат енергетичних виробництв

234.3 “Енергетичні виробництва”

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Облік витрат енергетичних виробництв

234.3 “Енергетичні виробництва”

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Слайд 29!!! Не відносять на витрати галузі:

Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих з

!!! Не відносять на витрати галузі:

Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих з

Слайд 30Первинний та зведений облік енергетичних виробництв

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Первинний та зведений облік енергетичних виробництв

Тема 4. Калькулювання виробничої собівартості продукції (робіт,

Слайд 31Методика калькулювання собівартості продукції енергетичних виробництв та водопостачання

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Методика калькулювання собівартості продукції енергетичних виробництв та водопостачання

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Слайд 32Продовження таблиці

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Продовження таблиці

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Слайд 33

Облік витрат на утримання та експлуатацію машинно-тракторного парку

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Облік витрат на утримання та експлуатацію машинно-тракторного парку

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Слайд 34Первинний та зведений облік роботи тракторів, комбайнів та інших самохідних машин

10.02.2016

Тема 4.

Первинний та зведений облік роботи тракторів, комбайнів та інших самохідних машин

10.02.2016

Тема 4.

Приготовление блюд и гарниров из овощей

Приготовление блюд и гарниров из овощей Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес

Проект «Вековая история. Наша школа». Данный проект относится к предметной области окружающий мир. Участники проекта: обучающиес Мой город Москва. Главная река нашего города

Мой город Москва. Главная река нашего города Здоровая нация – счастливая Россия

Здоровая нация – счастливая Россия НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ В пустыне Африки (4 класс)

В пустыне Африки (4 класс) И их преодоление

И их преодоление Презентация на тему Жизнь и творчество Рембрандта

Презентация на тему Жизнь и творчество Рембрандта  Презентация на тему Ткани и органы человека (8 класс)

Презентация на тему Ткани и органы человека (8 класс)  Тайны снежинок

Тайны снежинок Проверочная работа

Проверочная работа ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа

ПРОГРАММА «ТРУДОВАЯ СЛАВА РОССИИ» Инициатор: Автономная некоммерческая организация содействия повышению престижа труда и социа Мастер-класс бабочки в цветах

Мастер-класс бабочки в цветах Презентация на тему телевидение

Презентация на тему телевидение  What Do We Wear?

What Do We Wear? Шаблон презентации к защите

Шаблон презентации к защите Переходная характеристика. Импульсная характеристика. ЛЧХ

Переходная характеристика. Импульсная характеристика. ЛЧХ открыт в 1992г.

открыт в 1992г. ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ.

ООО «Сибшахторудстрой» ЗАО «ОШК «СОЮЗСПЕЦСТРОЙ» СТРОИТЕЛЬСТВО ШАХТ, РУДНИКОВ, ТОННЕЛЕЙ. Бесполое и половое размножение организмов

Бесполое и половое размножение организмов Выдувая мыльные пузыри

Выдувая мыльные пузыри Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор

Веб-аналитика Как повысить эффективность сайта и рекламной кампании? Андрей Юнисов Генеральный директор Школьная форма. За и против.

Школьная форма. За и против. Соседи по планете Птицы

Соседи по планете Птицы Этнопсихология

Этнопсихология Закон Ома

Закон Ома Механизмы сокращения скелетных мышц

Механизмы сокращения скелетных мышц Малая Родина

Малая Родина