- Оборотные активы организации

Содержание

- 2. 09.01.19 14:11:03 Оборотный капитал выражает определен-ные производственные отношения, складываю-щиеся с развитием предпринимательства, и непосредственно участвует в

- 3. 09.01.19 14:11:03 Основными задачами анализа оборотного капитала являются: • изучение изменения состава и структуры оборотного капитала;

- 4. 09.01.19 14:11:03 Управление оборотными активами позволяет: 1) Оценить эффективность использования ресурсов в оперативной деятельности коммерческой организации;

- 5. 09.01.19 14:11:03 Основными источниками информации для анализа служат: - Бухгалтерский баланс (форма 1) - «Отчет о

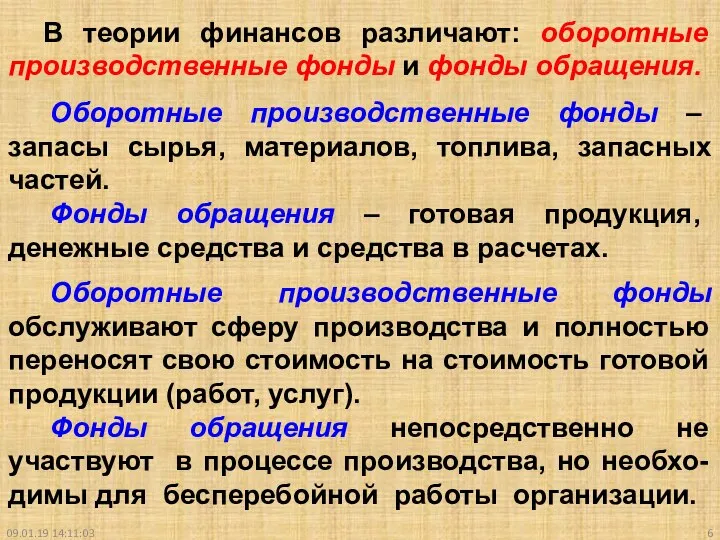

- 6. 09.01.19 14:11:03 В теории финансов различают: оборотные производственные фонды и фонды обращения. Оборотные производственные фонды –

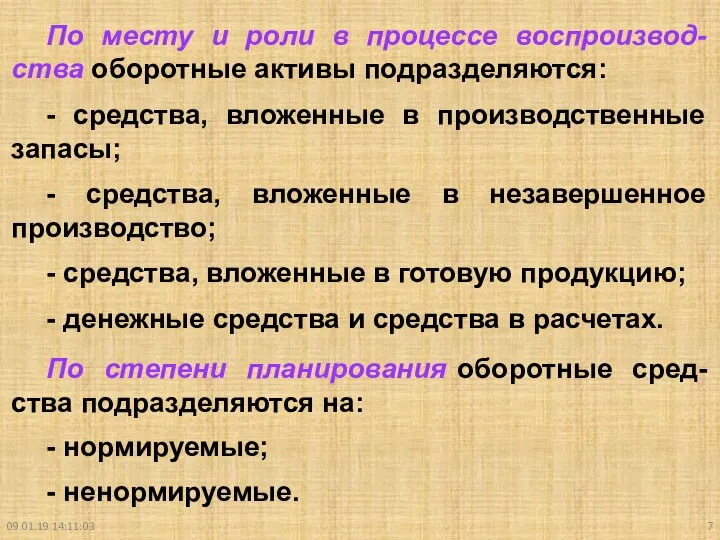

- 7. 09.01.19 14:11:03 По месту и роли в процессе воспроизвод-ства оборотные активы подразделяются: - средства, вложенные в

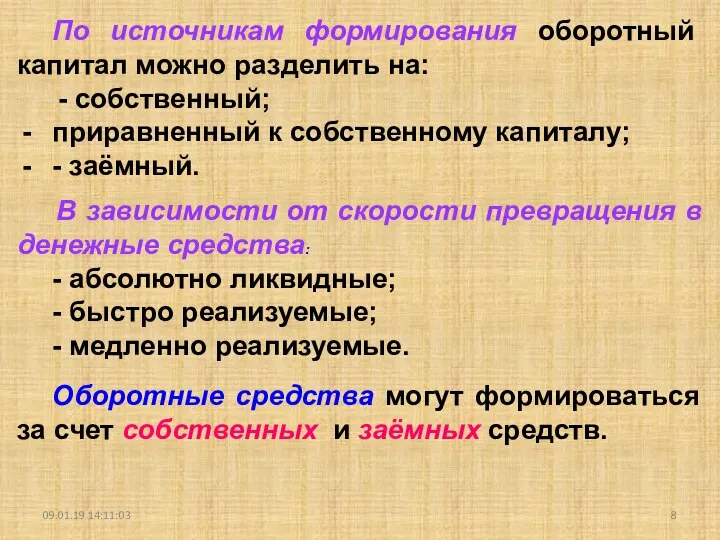

- 8. 09.01.19 14:11:03 По источникам формирования оборотный капитал можно разделить на: - собственный; приравненный к собственному капиталу;

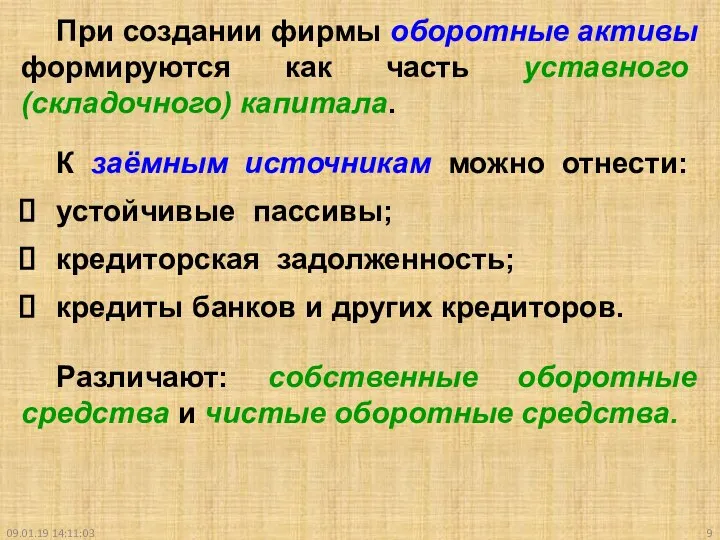

- 9. 09.01.19 14:11:03 При создании фирмы оборотные активы формируются как часть уставного (складочного) капитала. К заёмным источникам

- 10. 09.01.19 14:11:03 Вопрос 2. Прирост собственных оборотных средств, их излишек или недостаток. Система формирования оборотных средств

- 11. 09.01.19 14:11:03 В тех случаях, когда в планируемом году потребность предприятия в оборотных средствах уменьшается, и

- 12. 09.01.19 14:11:03 Недостаток оборотных средств тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств организации. Прирост

- 13. 09.01.19 14:11:03 Вопрос 3. Эффективность использования оборотных средств и выявление резервов ускорения их оборачиваемости. Эффективность использования

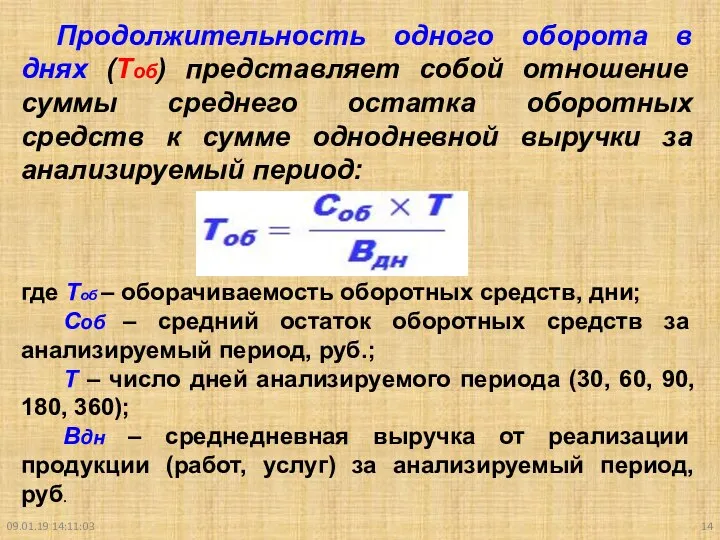

- 14. 09.01.19 14:11:03 Продолжительность одного оборота в днях (Тоб) представляет собой отношение суммы среднего остатка оборотных средств

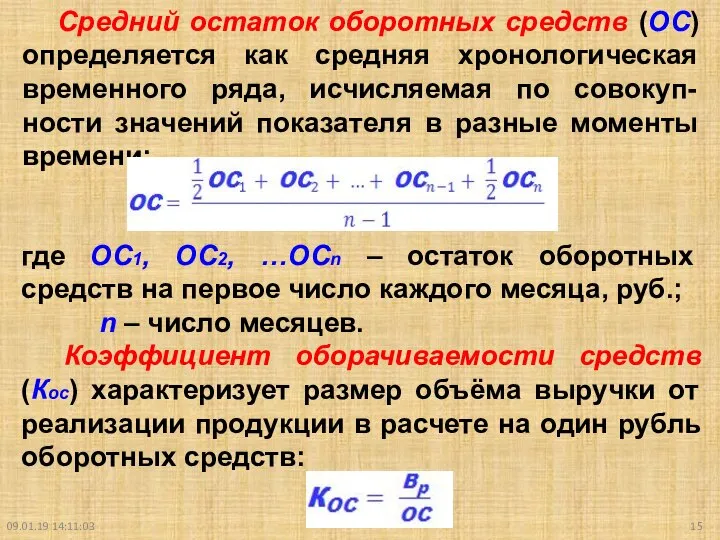

- 15. 09.01.19 14:11:03 Средний остаток оборотных средств (ОС) определяется как средняя хронологическая временного ряда, исчисляемая по совокуп-ности

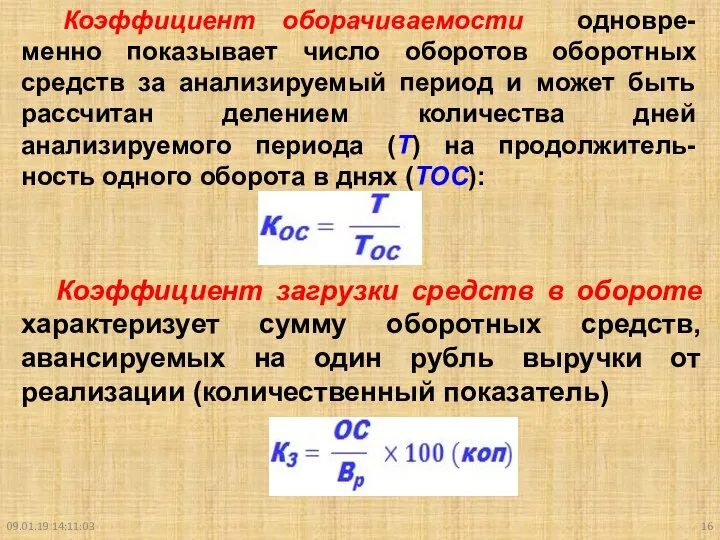

- 16. 09.01.19 14:11:03 Коэффициент оборачиваемости одновре-менно показывает число оборотов оборотных средств за анализируемый период и может быть

- 18. Скачать презентацию

Слайд 209.01.19 14:11:03

Оборотный капитал выражает определен-ные производственные отношения, складываю-щиеся с развитием предпринимательства, и

09.01.19 14:11:03

Оборотный капитал выражает определен-ные производственные отношения, складываю-щиеся с развитием предпринимательства, и

Слайд 309.01.19 14:11:03

Основными задачами анализа оборотного капитала являются:

• изучение изменения состава и структуры

09.01.19 14:11:03

Основными задачами анализа оборотного капитала являются:

• изучение изменения состава и структуры

Слайд 409.01.19 14:11:03

Управление оборотными активами позволяет:

1) Оценить эффективность использования ресурсов в оперативной

09.01.19 14:11:03

Управление оборотными активами позволяет:

1) Оценить эффективность использования ресурсов в оперативной

Слайд 509.01.19 14:11:03

Основными источниками информации для анализа служат:

- Бухгалтерский баланс (форма 1)

- «Отчет

09.01.19 14:11:03

Основными источниками информации для анализа служат:

- Бухгалтерский баланс (форма 1)

- «Отчет

Слайд 609.01.19 14:11:03

В теории финансов различают: оборотные производственные фонды и фонды обращения.

Оборотные

В теории финансов различают: оборотные производственные фонды и фонды обращения.

Оборотные

Слайд 709.01.19 14:11:03

По месту и роли в процессе воспроизвод-ства оборотные активы подразделяются:

-

09.01.19 14:11:03

По месту и роли в процессе воспроизвод-ства оборотные активы подразделяются:

-

Слайд 809.01.19 14:11:03

По источникам формирования оборотный капитал можно разделить на:

- собственный;

приравненный к

09.01.19 14:11:03

По источникам формирования оборотный капитал можно разделить на:

- собственный;

приравненный к

Слайд 909.01.19 14:11:03

При создании фирмы оборотные активы формируются как часть уставного (складочного) капитала.

При создании фирмы оборотные активы формируются как часть уставного (складочного) капитала.

Слайд 1009.01.19 14:11:03

Вопрос 2. Прирост собственных оборотных средств, их излишек или недостаток.

Система

09.01.19 14:11:03

Вопрос 2. Прирост собственных оборотных средств, их излишек или недостаток.

Система

Слайд 1109.01.19 14:11:03

В тех случаях, когда в планируемом году потребность предприятия в оборотных

09.01.19 14:11:03

В тех случаях, когда в планируемом году потребность предприятия в оборотных

Слайд 1209.01.19 14:11:03

Недостаток оборотных средств тормозит ход производственного процесса, замедляя скорость хозяйственного оборота

09.01.19 14:11:03

Недостаток оборотных средств тормозит ход производственного процесса, замедляя скорость хозяйственного оборота

Слайд 1309.01.19 14:11:03

Вопрос 3. Эффективность использования оборотных средств и выявление резервов ускорения их

09.01.19 14:11:03

Вопрос 3. Эффективность использования оборотных средств и выявление резервов ускорения их

Слайд 1409.01.19 14:11:03

Продолжительность одного оборота в днях (Тоб) представляет собой отношение суммы среднего

09.01.19 14:11:03

Продолжительность одного оборота в днях (Тоб) представляет собой отношение суммы среднего

Слайд 1509.01.19 14:11:03

Средний остаток оборотных средств (ОС) определяется как средняя хронологическая временного ряда,

09.01.19 14:11:03

Средний остаток оборотных средств (ОС) определяется как средняя хронологическая временного ряда,

Слайд 1609.01.19 14:11:03

Коэффициент оборачиваемости одновре-менно показывает число оборотов оборотных средств за анализируемый период

09.01.19 14:11:03

Коэффициент оборачиваемости одновре-менно показывает число оборотов оборотных средств за анализируемый период

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

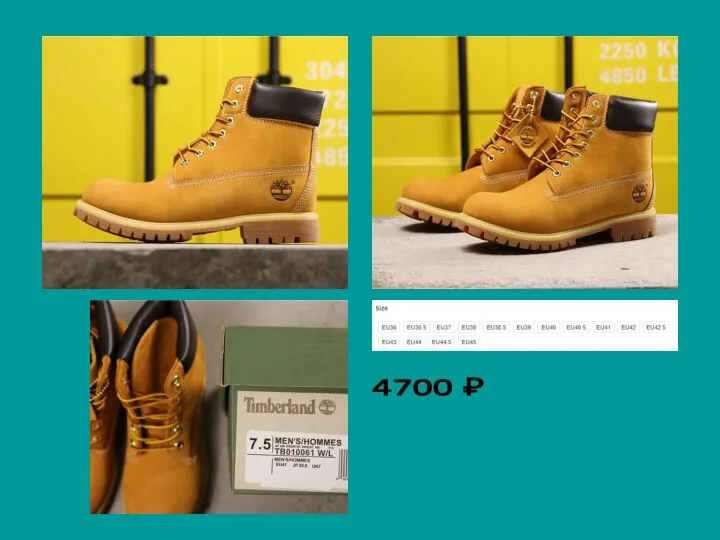

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк