- Оборотные средства предприятия

Содержание

- 2. Понятие и сущность оборотных средств предприятия Оборотные средства предприятия – это средства труда, используемые в процессе

- 3. Сущность и понятие основных фондов К оборотным средствам относят ту часть факторов производства, которая целиком потребляется

- 4. Сущность и понятие основных фондов Состав оборотных средств предприятия – перечень элементов оборотных средств, имеющихся в

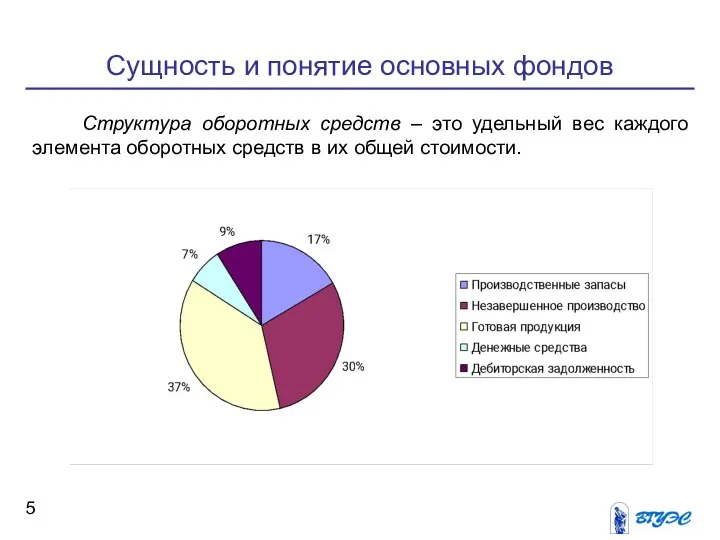

- 5. Сущность и понятие основных фондов Структура оборотных средств – это удельный вес каждого элемента оборотных средств

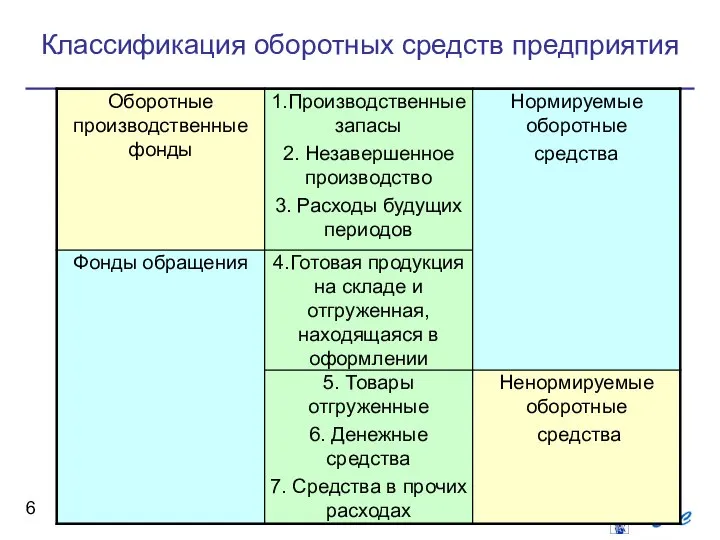

- 6. Классификация оборотных средств предприятия

- 7. Классификация оборотных средств предприятия Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс.

- 8. Классификация оборотных средств предприятия Незавершенное производство - это предметы труда, вступившие в производственный процесс: материалы; детали,

- 9. Классификация оборотных средств предприятия Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на

- 10. Классификация оборотных средств предприятия По источникам формирования Собственные и приравненные к ним средства Заемные Уставный фонд

- 11. Кругооборот оборотных средств Денежные средства Производственные запасы Незавершенное производство Готовая продукция Реализованная продукция

- 12. Кругооборот оборотных средств Производственный цикл – начинается с момента поступления материалов на склад предприятия, заканчивается в

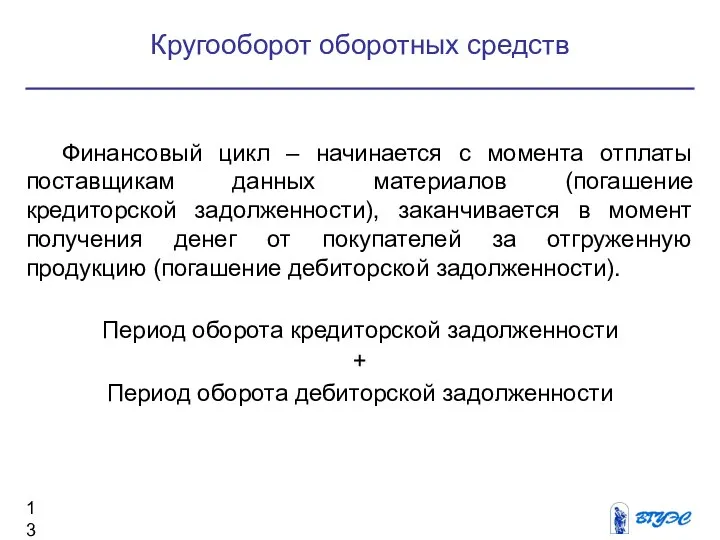

- 13. Кругооборот оборотных средств Финансовый цикл – начинается с момента отплаты поставщикам данных материалов (погашение кредиторской задолженности),

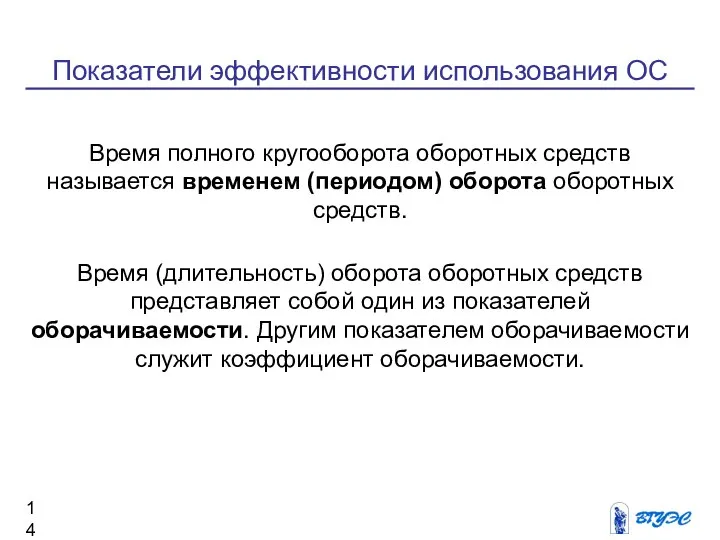

- 14. Показатели эффективности использования ОС Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Время

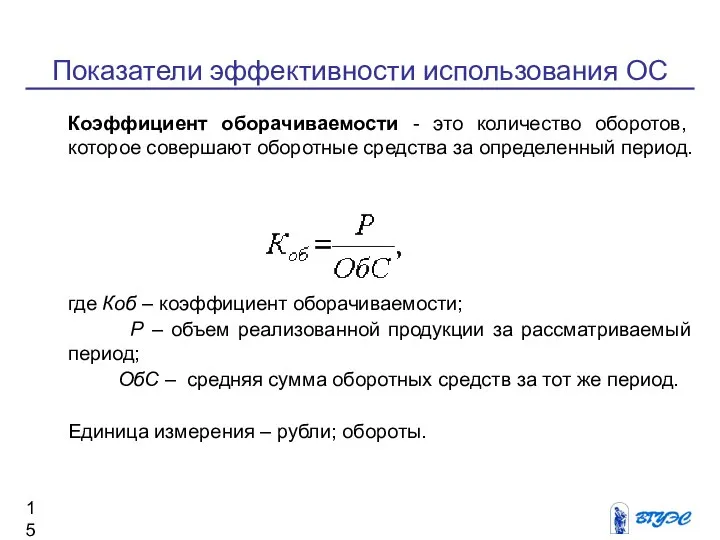

- 15. Показатели эффективности использования ОС Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный

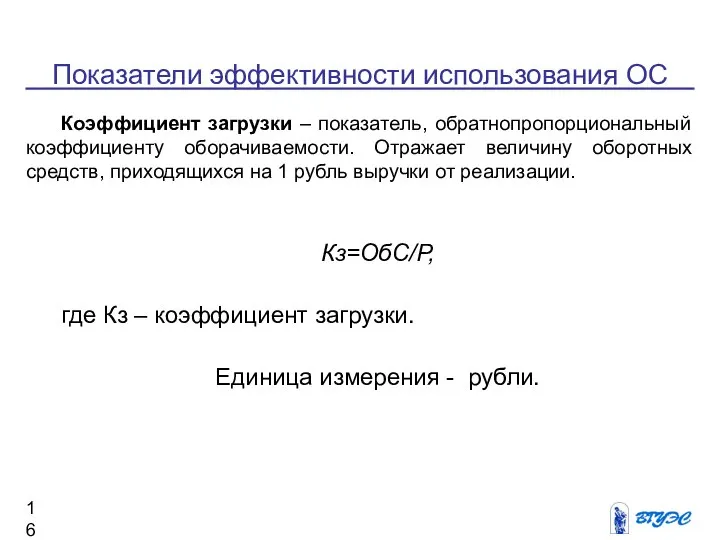

- 16. Показатели эффективности использования ОС Коэффициент загрузки – показатель, обратнопропорциональный коэффициенту оборачиваемости. Отражает величину оборотных средств, приходящихся

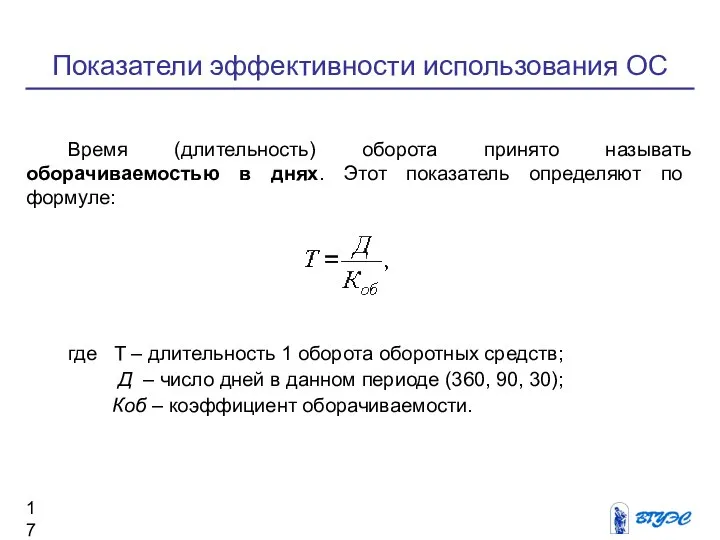

- 17. Показатели эффективности использования ОС Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по

- 18. Показатели эффективности использования ОС Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов

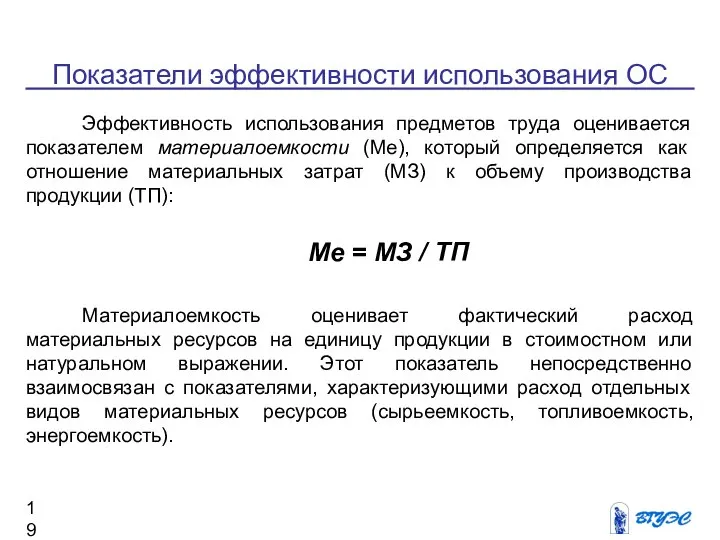

- 19. Показатели эффективности использования ОС Эффективность использования предметов труда оценивается показателем материалоемкости (Ме), который определяется как отношение

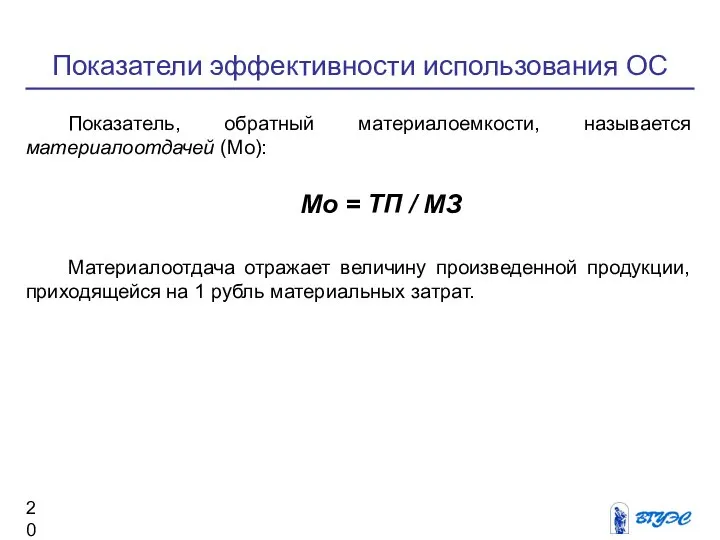

- 20. Показатели эффективности использования ОС Показатель, обратный материалоемкости, называется материалоотдачей (Мо): Мо = ТП / МЗ Материалоотдача

- 21. Нормирование оборотных средств Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия,

- 22. Нормирование оборотных средств В процессе нормирования оборотных средств определяют норму и норматив оборотных средств. Нормы ОС

- 23. Нормирование оборотных средств Норматив ОС представляет собой произведение нормы оборотных средств на тот показатель, норма которого

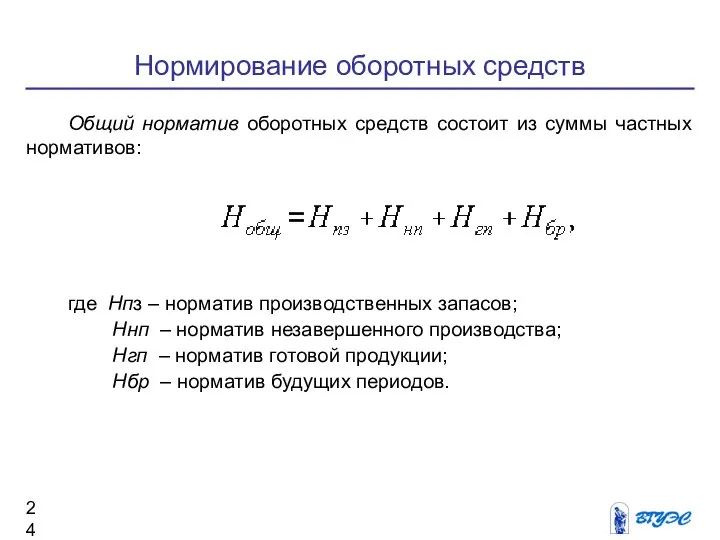

- 24. Нормирование оборотных средств Общий норматив оборотных средств состоит из суммы частных нормативов: где Нпз – норматив

- 25. Нормирование оборотных средств Расходы и риски, связанные с недостатком оборотных средств: Задержка в снабжении сырьем и

- 26. Нормирование оборотных средств Расходы и риски, связанные с избытком оборотных средств: Запасы могут испортиться или морально

- 27. Вопросы для самопроверки 1. Раскройте сущность оборотных средств, их классификации, дайте характеристику их структуры. 2. Какими

- 29. Скачать презентацию

Слайд 2Понятие и сущность оборотных средств предприятия

Оборотные средства предприятия – это средства труда,

Понятие и сущность оборотных средств предприятия

Оборотные средства предприятия – это средства труда,

Слайд 3Сущность и понятие основных фондов

К оборотным средствам относят ту часть факторов производства,

К оборотным средствам относят ту часть факторов производства,

Слайд 4Сущность и понятие основных фондов

Состав оборотных средств предприятия – перечень элементов оборотных

Состав оборотных средств предприятия – перечень элементов оборотных

Слайд 5Сущность и понятие основных фондов

Структура оборотных средств – это удельный вес каждого

Структура оборотных средств – это удельный вес каждого

Слайд 6Классификация оборотных средств предприятия

Слайд 7Классификация оборотных средств предприятия

Производственные запасы - это предметы труда, подготовленные для запуска

Производственные запасы - это предметы труда, подготовленные для запуска

Слайд 8Классификация оборотных средств предприятия

Незавершенное производство - это предметы труда, вступившие в производственный

Незавершенное производство - это предметы труда, вступившие в производственный

Слайд 9Классификация оборотных средств предприятия

Расходы будущих периодов - это невещественные элементы оборотных фондов,

Расходы будущих периодов - это невещественные элементы оборотных фондов,

Слайд 10Классификация оборотных средств предприятия

По источникам формирования

Собственные и приравненные

к ним средства

Заемные

Уставный фонд

Чистая

По источникам формирования

Собственные и приравненные

к ним средства

Заемные

Уставный фонд

Чистая

Слайд 11Кругооборот оборотных средств

Денежные

средства

Производственные

запасы

Незавершенное

производство

Готовая

продукция

Реализованная

продукция

Денежные

средства

Производственные

запасы

Незавершенное

производство

Готовая

продукция

Реализованная

продукция

Слайд 12Кругооборот оборотных средств

Производственный цикл – начинается с момента поступления материалов на склад

Производственный цикл – начинается с момента поступления материалов на склад

Слайд 13Кругооборот оборотных средств

Финансовый цикл – начинается с момента отплаты поставщикам данных материалов

Финансовый цикл – начинается с момента отплаты поставщикам данных материалов

Слайд 14Показатели эффективности использования ОС

Время полного кругооборота оборотных средств называется временем (периодом) оборота

Время полного кругооборота оборотных средств называется временем (периодом) оборота

Слайд 15Показатели эффективности использования ОС

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные

Слайд 16Показатели эффективности использования ОС

Коэффициент загрузки – показатель, обратнопропорциональный коэффициенту оборачиваемости. Отражает величину

Коэффициент загрузки – показатель, обратнопропорциональный коэффициенту оборачиваемости. Отражает величину

Слайд 17Показатели эффективности использования ОС

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот

Слайд 18Показатели эффективности использования ОС

Чем меньше продолжительность оборота оборотных средств или больше число

Чем меньше продолжительность оборота оборотных средств или больше число

Слайд 19Показатели эффективности использования ОС

Эффективность использования предметов труда оценивается показателем материалоемкости (Ме), который

Эффективность использования предметов труда оценивается показателем материалоемкости (Ме), который

Слайд 20Показатели эффективности использования ОС

Показатель, обратный материалоемкости, называется материалоотдачей (Мо):

Мо = ТП /

Показатель, обратный материалоемкости, называется материалоотдачей (Мо):

Мо = ТП /

Слайд 21Нормирование оборотных средств

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации

Слайд 22Нормирование оборотных средств

В процессе нормирования оборотных средств определяют норму и норматив оборотных

В процессе нормирования оборотных средств определяют норму и норматив оборотных

Слайд 23Нормирование оборотных средств

Норматив ОС представляет собой произведение нормы оборотных средств на тот

Норматив ОС представляет собой произведение нормы оборотных средств на тот

Слайд 24Нормирование оборотных средств

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз

Слайд 25Нормирование оборотных средств

Расходы и риски, связанные с недостатком оборотных средств:

Задержка в снабжении

Расходы и риски, связанные с недостатком оборотных средств:

Задержка в снабжении

Слайд 26Нормирование оборотных средств

Расходы и риски, связанные с избытком оборотных средств:

Запасы могут испортиться

Расходы и риски, связанные с избытком оборотных средств:

Запасы могут испортиться

Слайд 27Вопросы для самопроверки

1. Раскройте сущность оборотных средств, их классификации, дайте характеристику их

1. Раскройте сущность оборотных средств, их классификации, дайте характеристику их

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно